{kind=link}

INDICE

PRECIO

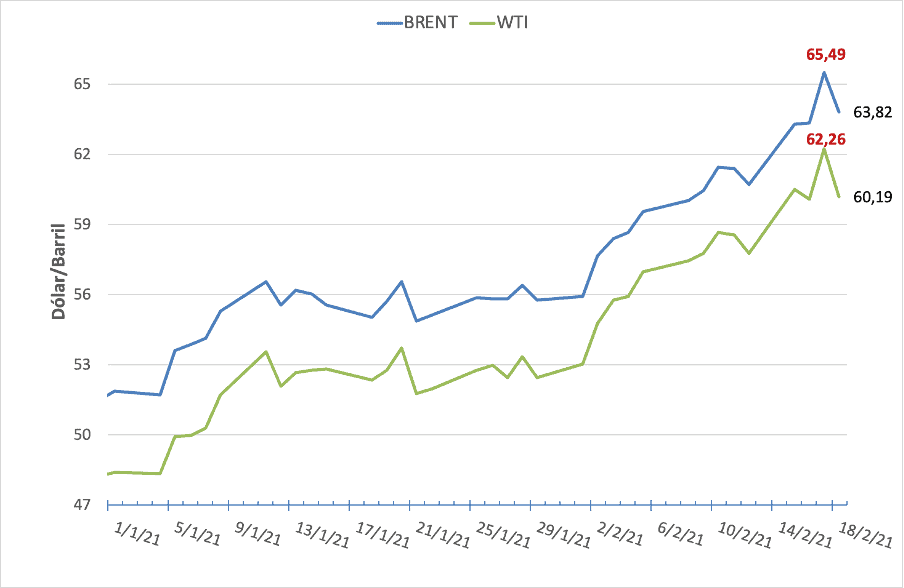

Los precios del petróleo mantienen su tendencia al alza iniciada el mes de enero, durante más de 7 semanas consecutivas, con las cotizaciones de los marcadores Brent y WTI por encima del umbral de los 60 dólares el barril.

La entrada en vigencia, el 01 de febrero, de los recortes OPEP+[1] y del recorte adicional[2] de un millón de barriles día por parte Arabia Saudita. sumado a las expectativas de recuperación económica derivadas del inicio de las vacunaciones masivas contra la COVID-19 en las economías industrializadas y el anuncio de nuevos paquetes de ayudas económicas en EEUU[3] y Europa[4], han dado soporte al alza de los precios, cuyos marcadores Brent y WTI se han cotizado a valores máximos desde que inició la crisis del mercado petrolero, hace casi un año.

La ola de frío[5] que azota a los EE.UU. también ha dado soporte al alza de los marcadores, debido a que la afectación de las bajas temperaturas en Texas, corazón petrolero del país, ha obligado a detener la producción de más de un millón de barriles día de petróleo –sobre todo de Shale-Oil–, y las operaciones de oleoductos para declarar la “fuerza mayor”, el temporal también ha provocado la paralización de las grandes refinerías, lo cual ha afectado en alrededor de 3 millones la capacidad de refinación, lo que se suma a la suspensión de servicios y operaciones debido a la interrupción del servicio eléctrico que afecta a más de 5 millones de norteamericanos en la región.

El jueves 18 de febrero se registró un nuevo máximo, cuando los marcadores del Brent y el WTI aumentaron a 65,49 y 62,26 dólares barril respectivamente, un repunte de 3% respecto a los precios del día anterior.

Factores geopolíticos influyeron en este repunte de los precios, luego de los anuncios de ataques a Arabia Saudita por parte de milicias “Hutií” de Yemen, quienes el lunes anunciaron, por la televisora al-Masirah, ataques fronterizos con drones contra los aeropuertos sauditas, los cuales fueron interceptados antes del ataque.

Al 19 de febrero los marcadores Brent y WTI cotizaron en 63,82 y 60,19 dólares el barril, respectivamente, a pesar de presentar una caída de 1,67 y 2,06 dólares por barril respectivamente desde sus cotizaciones del día anterior, los valores de cierre de la semana fueron las cotizaciones más altas de los últimos 13 meses, con una recuperación de 23% y 25% respecto a los precios de cierre de 2020.

COMPORTAMIENTO DEL PRECIO DEL PETRÓLEO

BRENT Y WTI

(diciembre 2020 – 19 de febrero 2021)

Según destaca la OPEP en su MOMR[6] publicado el 11 de febrero, el factor fundamental para la recuperación de los precios del petróleo observada desde principios de año se debe a la entrada en vigencia de los nuevos niveles de recortes de la OPEP+, (una flexibilización más restringida que la acordada en los acuerdos iniciales), así como el recorte adicional de Arabia Saudita en febrero y marzo.

Por otra parte, el drenaje de los inventarios comerciales en los países OCDE, especialmente en los EEUU, han dado una señal importante para la estabilización de los fundamentos del mercado petrolero, tal como lo declaró este domingo 14 de febrero el vicepremier ruso Alexander Novak: “Hemos visto una baja volatilidad en los últimos meses. Esto significa que el mercado está equilibrado y los precios que estamos viendo hoy están en línea con la situación del mercado”[7].

Según el último MOMR de la OPEP del 11 de febrero, los inventarios comerciales de los países OCDE han mostrado una reducción de 39,3 millones de barriles en diciembre 2020, una caída de 1,29% respecto a sus niveles de noviembre 2020. De acuerdo a datos preliminares, en enero se espera que los inventarios sigan bajando. En los EEUU el drenaje de inventarios de crudo ha sido más pronunciado, con una reducción de 6,7 millones de barriles de petróleo, según indica la Administración de Información Energética (EIA por sus siglas en inglés) en su reporte del 12 de febrero.

El drenaje de inventarios es el resultado de la política de recortes de la OPEP+, quienes desde el 12 del mes de abril de 2020 han sacado del mercado más de 2.202 millones de barriles de petróleo, una política que, a pesar de las presiones internas de sus miembros, pareciera que no cambiará en la próxima reunión de la organización del 4 de marzo tal como lo expresó el Ministro de Petróleo de Iraq, Ihsam Abdul Jabbar, el pasado 10 de febrero, cuando manifestó que “en marzo el acuerdo (de la OPEP+) será que la producción se mantendrá en el mismo nivel”[8].

Producto de la política de recortes de producción de la OPEP+ y las perspectivas de recuperación de la economía y la demanda petrolera hacia el segundo trimestre del año, por las campañas de vacunaciones masivas contra la COVID-19, la estructura de precios que se observa actualmente en el mercado petrolero es de “backwardation”, la cual desestimula el almacenamiento y construcción de inventarios, elemento fundamental para lograr el balance del mercado.

LA ESTRUCTURA ACTUAL DE PRECIOS DEL MERCADO –BACKWARDATION– FAVORECE EL DRENAJE DE INVENTARIOS

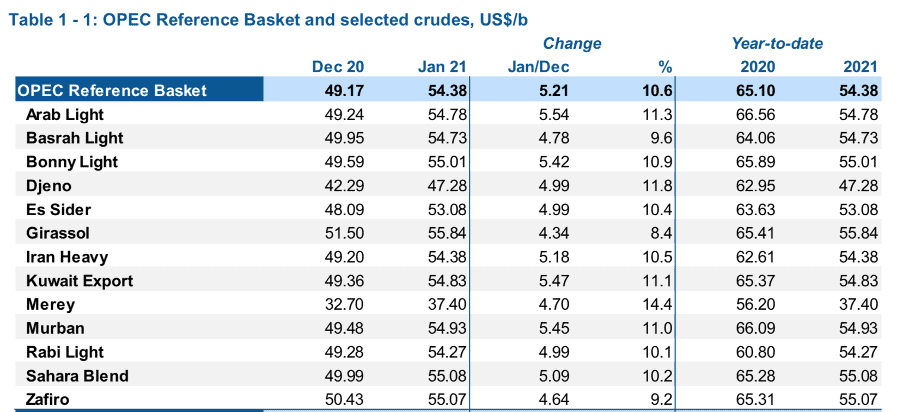

Cesta OPEP

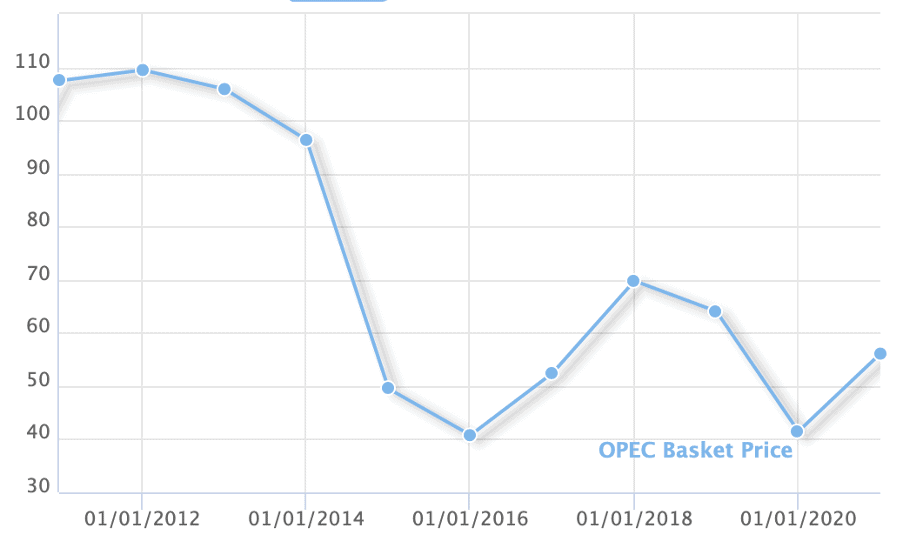

La Cesta OPEP ha aumentado 5 dólares barril en el mes de enero, para un promedio de 54,21 dólares barril, según datos del reporte MOMR del mes de febrero. Para 2021, la OPEP estima un mercado más estable con un precio promedio anual de 54,38 dólares barril. Aunque representa una recuperación de 31% en relación al precio promedio de 2020, aún sigue estando 16% por debajo respecto al precio promedio de 2019 de 64,04 dólares el barril.

PRECIO DE LA CESTA OPEP

(real 2012 – proyección 2021)

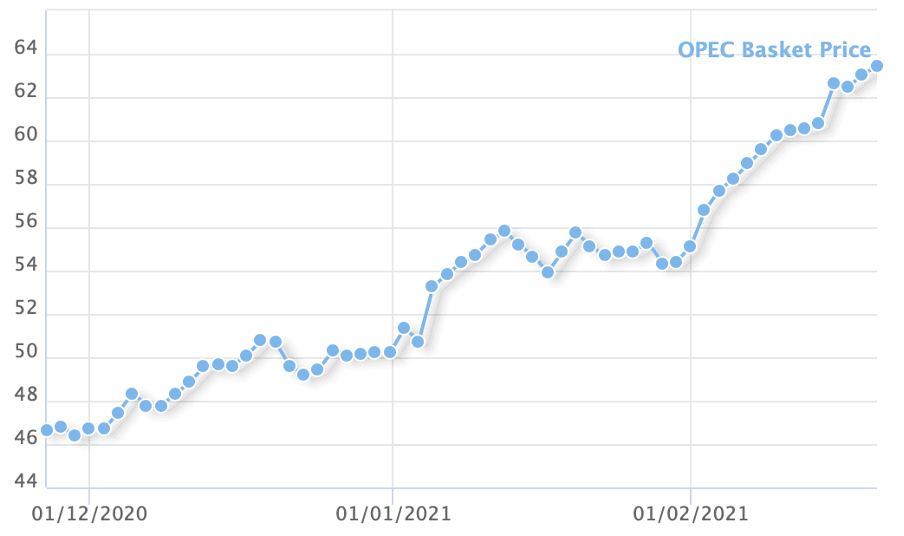

Según el último registro de la Cesta OPEP, al viernes 20 de febrero, el precio promedio fue de 61,30 dólares el barril[9], luego de ubicarse en 63,43 dólares por barril el día anterior, alcanzando niveles similares a los de enero 2020.

PRECIO DE LA CESTA OPEP

(enero 2020 – febrero 2021)

Todas las segregaciones de crudos que componen la Cesta OPEP marcaron sus cotizaciones más altas de los últimos 10 meses. Los crudos livianos Bonny Light, Girasol, Sahara Blend y Zafiro, se cotizaron por encima de los 55 dólares el barril, un aumento mensual de 10%, en vista de los esperados aumentos en el consumo de gasolina y GLP, relacionados a la temporada de invierno en América del Norte y Europa.

REFERENCIAS DE LOS CRUDOS DE LA CESTA OPEP

(diciembre 2020 – enero 2021)

Los crudos medianos y pesados, también mostraron una tendencia al alza con un aumento mensual superior del 11%, favorecido por el incremento de la demanda en Asia, según reportó la OPEP en su informe mensual MOMR.

Futuros

Según el reporte de la EIA , “Short-Term Energy Outlook”[10], publicado el 09 de febrero, el precio promedio de las cotizaciones del Brent aumentaron 5 puntos en enero respecto al mes anterior, ubicándose en 55 dólares barril. El reporte estima que para el primer trimestre 2021 el precio promedio del Brent podría llegar a 56 dólares barril, para posteriormente retroceder a 52 dólares barril durante el resto del año, solo en el caso de que se decida, a lo largo del año, una mayor flexibilización de los recortes OPEP+.

Los Precios presentan una estructura de “backwardation”, ya que las expectativas respecto a la recuperación de la demanda y el drenaje de los inventarios en Estados Unidos y Asia, aumentan la brecha en relación a las ventas de crudo “Spot”.

Los precios de cargamentos “Spot” se ubican 4 puntos por encima que los contratos a futuro, según datos de la Agencia Internacional de Energía (IEA por sus siglas en inglés) favorecido ante las perspectivas de reducción en la oferta y, a su vez, el impulso que se espera en la demanda a partir del segundo trimestre 2021, considerando que se verán los efectos positivos de las campañas de vacunación y la esperada reactivación de las principales economías a nivel mundial, además de una oferta contenida producto de los acuerdos OPEP+, así como reducciones mayores de los inventarios.

Los contratos a futuro se encuentran en los niveles más altos desde abril 2020, aunque el valor del petróleo actual promueve las ventas a tiempo presente e impulsa el drenaje de los inventarios. Mientras que los compradores renuevan las fechas de contratos debido a que resulta más rentable.

PRODUCCIÓN

Producción Mundial

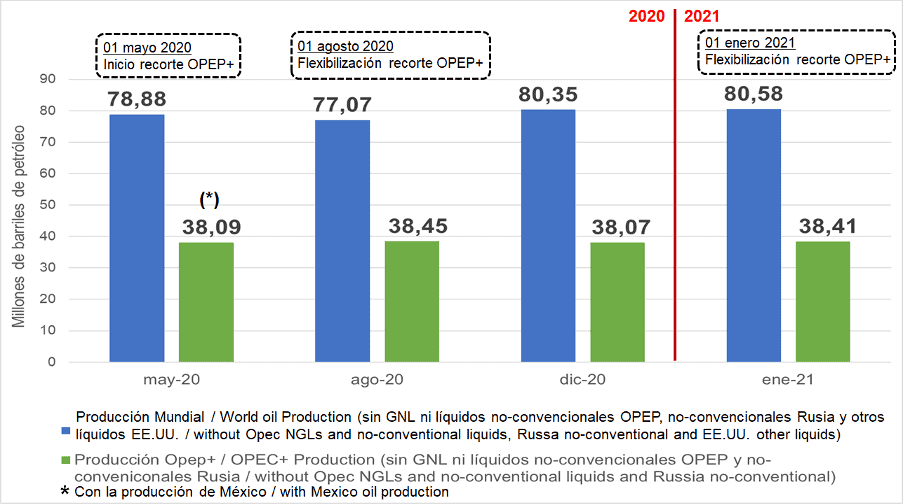

Según el último MOMR[11] de la OPEP del pasado 11 de febrero, en enero de 2021 la producción mundial de petróleo se ubicó en 80,58 millones de barriles día (MMBD) de petróleo –el registro más alto desde los 87,7 MMBD de abril de 2020–, un aumento intermensual del 0,27%, lo cual refleja el resultado del esfuerzo de recorte de producción por los países de la OPEP+, y de Arabia Saudita en particular, para alcanzar el balance de los fundamentos del mercado petrolero, siendo un factor fundamental para que, a pesar de la flexibilización de los recortes de enero y el aumento de producción que han venido experimentando Libia y Canadá, así como la estabilización de la producción en los EEUU, la producción mundial de petróleo al mes de enero, solo muestre un incremento de 230 mil barriles respecto a diciembre.

De la producción mundial de petróleo, 38,41 millones de barriles al día corresponden a la producción de los países pertenecientes a la OPEP+, que representa 47,67% de la producción global.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(mayo 2020 – enero 2021)

Pese a que la OPEP+ flexibilizó su cuota de recorte de producción en 500 mil barriles día a partir del primero de enero de 2020, el aumento neto intermensual de su producción fue de 347 mil barriles día, resultado del recorte adicional de 267 mil barriles día por parte de Angola y Nigeria a su cuota de producción –cumpliendo por encima su compromiso de compensación asumido en julio del año pasado–, y del recorte de producción de Arabia Saudita, el cual se ubicó 3,5% por encima de su cuota acordada.

Por su parte, Rusia, con una producción de 9,26 MMBD[12] en enero, presentó una sobreproducción de 141 mil barriles día de petróleo, mientras que la producción de EE.UU. tuvo una caída intermensual de 100 mil barriles día de petróleo. Esto refleja el volumen registrado –230 mil barriles día– en el aumento de la producción mundial en enero.

La EIA, en su STEO publicado el pasado 09 de febrero, registra en enero de 2021 una producción mundial proyectada de 80,68 MMBD, un aumento de 118 mil barriles día respecto a los registrados en diciembre de 2020. Mientras, el registro de la IEA para la producción mundial de enero fue de 80,74 MMBD[13].

Las tres fuentes –OPEP, IEA y EIA–, presentaron datos similares en relación a la producción mundial durante el primer mes del año.

Recorte OPEP+

En enero de 2021 el recorte de producción de la OPEP+ fue de 7,427 MMBD, 227 mil barriles día de petróleo por encima de la cuota acordada de 7,2 MMBD, con un cumpliminto de 103,2% del recorte.

Los países de la OPEP que participan de los acuerdos (OPEP-10) realizaron un recorte de 4,923 MMBD –359 mil barriles día por encima de su cuota de 4,564 MMBD–, cumpliendo en un 107,9% con lo acordado; mientras que los 9 países No-OPEP que participan de los acuerdos, realizaron un recorte de 2,504 MMBD –132 mil barriles día por debajo de su cuota de 2,636 MMBD–, cumpliendo en un 95% con lo acordado.

Para el mes de febrero, la cuota de recorte de producción de la OPEP+ será de 7,125 MMBD, debido a la flexibilización de 65 mil y 10 mil barriles día de petróleo que beneficiará a Rusia y Kazajistán, respectivamente, la cual fue acordada el pasado 05 de enero en la 13ª Reunión de Ministros OPEP y No-OPEP.

A la cuota de recorte de producción acordada, se le sumará el recorte voluntario de 1 MMBD por parte de Arabia Saudita, anunciado el pasado 05 de enero por el ministro de energía saudí, Abdulaziz bin Salman, el cual tendrá vigencia en febrero y marzo de este año.

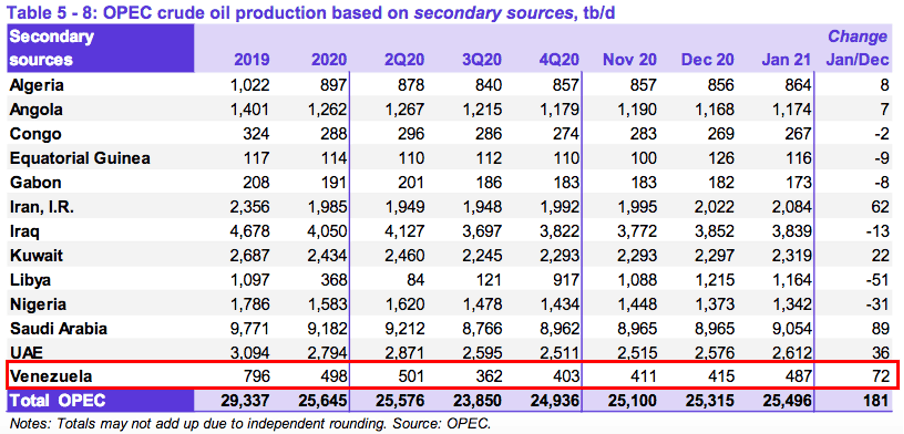

Producción OPEP

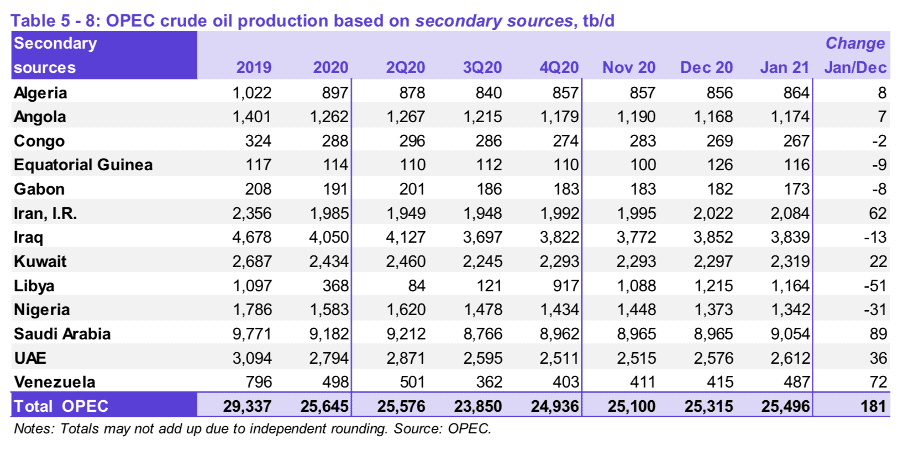

Según la OPEP, en datos publicados en el MOMR del 11 de febrero, la producción de los países miembros, de acuerdo a fuentes secundarias, fue de 25,496 MMBD de petróleo al mes de enero. Estos números aún no reflejan la flexibilización de los recortes de producción ni las nuevas cuotas que entraron en vigencia el 01 de febrero, así como tampoco el recorte voluntario de producción de Arabia Saudita con vigencia para febrero y marzo.

PRODUCCIÓN DE PAÍSES OPEP SEGÚN FUENTES SECUNDARIAS

(2019 – enero 2021)

Pese a que la producción de la OPEP subió en 181 mil barriles día de petróleo, la flexibilización de 304 mil barriles día[14] en la producción del grupo –para enero de 2021– le permitió a las monarquías del Golfo (Arabia Saudita, Emiratos Árabes Unidos y Kuwait) aumentar su producción en 147 mil barriles día.

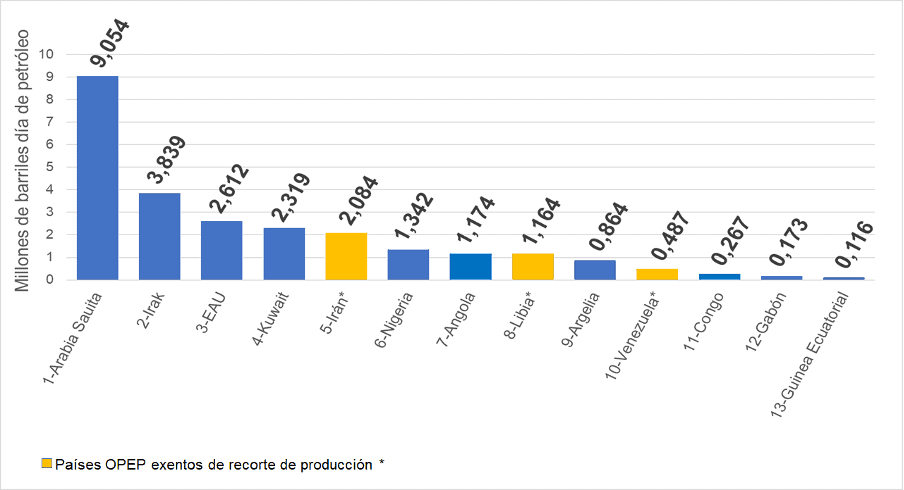

La producción de Arabia Saudita, EAU, Kuwait e Irak, fue de 17,824 MMBD, el 69,9% de la producción de la OPEP, donde Arabia Saudita lidera con una producción de 9,054 MMBD, correspondiente al 35,5% de la producción de la OPEP, el 23,57% de la OPEP+ y el 11,24% de la producción mundial.

Los países africanos (sin la producción de Libia), liderados por Nigeria, Angola y Argelia, produjeron 3,936 MMBD, el 15,44% de la producción de la Organización. Nigeria y Angola tuvieron una producción de 2,516 MMBD, la cual refleja el recorte adicional de 267 mil barriles día a su cuota, de acuerdo a sus compromisos de compensación de producción.

Por su parte, los tres países que no participan de los recortes de producción –Irán, Libia y Venezuela–, registraron una producción de 3,735 MMBD, el 14,64% de la producción de la OPEP. De esta 2,084 MMBD, el 55,8% corresponde a Irán, 1,164 MMBD, el 31,2%, corresponden a Libia, y 0,487 MMBD, el 13%, corresponde a Venezuela.

RÁNKING DE PRODUCCIÓN PAÍSES OPEP

(enero 2021)

Arabia Saudita: avanza la privatización de Saudi Aramco

Saudi Aramco, la estatal petrolera del Reino de arabia Saudita, sacará nuevas operaciones de venta pública de acciones en los próximos años, según anunció el pasado 28 de enero el príncipe heredero Mohammed bin Salmán[15], en el IV Foro para la Iniciativa de la Inversión Futura, lo cual forma parte de la oferta de privatización del Reino para atraer inversiones privadas por 600 mil millones de dólares en los próximos 10 años[16], anunciada por el propio príncipe heredero el 13 de enero de 2020 en el Foro Mundial de Economía, de los cuales el 15%, 90 mil millones de dólares, será financiado por el capital privado internacional. 300 mil millones corresponden al aumento de privatización ya iniciados en empresas y proyectos.

Esta nueva oferta, según el príncipe heredero, tiene como objetivo financiar el Fondo Público de Inversiones, cuando el Reino está necesitado de cubrir el déficit fiscal, el cual, según el Reporte Presupuestario de la firma KPMG[17], fue de más de 79 mil millones de dólares en el 2020 y en el 2021 lo estiman en 37,6 mil millones de dólares, lo cual parece una de las motivaciones para salir al mercado a ofertar participación en empresas, proyectos estatales y bonos del Estado, al sector privado, buscando financiamiento y liquidez, lo cual la obliga a su vez a garantizar dividendos -como sucedió en Aramco en el 2020-, generando deuda con el sector privado, la cual, según el mismo Reporte, fue el de 228 mil millones de dólares en 2020 y el propio gobierno saudita la estima en 250 mil millones en 2021.

El príncipe heredero Bin Salmán aseguró que seguirá el proceso de privatización en Aramco, la empresa más grande del mundo, cuyo capital supera los 200 mil millones de dólares. Aún no ha informado cuántas acciones serán las que se pongan en venta, ni el monto de la oferta, como tampoco si aumentará el pago mínimo por dividendos a los accionistas, pero sí dejó claro que las reformas iniciadas en el 2016, donde se incluyó la colocación en venta del 5% de las acciones de Aramco en 2019 -logrando vender el 1,5% de las acciones-, se duplicarán, por lo cual se puede pensar que la próxima colocación de venta pública sea por el 10% de las acciones de Aramco.

El príncipe heredero afirma que, con el plan de inversión -basado en sus activos y ganancias-, el Reino busca llevar adelante “la cuarta revolución industrial” y convertir a Arabia Saudita en “un país líder de energía renovable”, fortaleciendo su papel en la “protección del medio ambiente”.

Libia

El cierre del oleoducto de Waha Oil Company – tal como fue anunciado por la Corporación Nacional de Petróleo y Gas de Libia (NOC) el pasado 17 de enero[18]–, provocó la caída de 50 mil barriles día de producción de Libia, la cual registró una producción de 1,164 MMBD de petróleo para el mes de enero, 4,2% menos respecto al cierre de 2020.

Como mencionamos en nuestro Boletín del 08 de diciembre de 2020, la producción petrolera de Libia –afectada dramáticamente luego de la intervención militar del 2011[19] y la guerra civil e inestabilidad que ha azotado al país norteafricano desde entonces–, a pesar de haber experimentado una vertiginosa recuperación del 1357%, luego de los acuerdos de levantamiento del bloqueo a los campos petroleros y el alto al fuego, del pasado 18 de septiembre[20] y 23 de octubre[21], deberá resolver los severos problemas de deterioro de infraestructura y servicios para recuperar su confiabilidad operacional y sostener sus actuales niveles de producción.

Los nuevos grupos de poder en Libia, apoyados por los distintos actores internacionales con intereses en el país, celebraron el pasado 05 de febrero en Ginebra, la reunión del Foro Político Libio, liderado por la Misión de Apoyo de la ONU en Libia, el cual culminó con la elección[22] del Consejo de Presidencia de Libia, que conducirá el país hasta las elecciones presidenciales del próximo 24 de diciembre.

Parece que los factores internacionales con presencia en Libia, han puesto de acuerdo a las distintas facciones y grupos rivales que han caotizado el país para alcanzar un acuerdo político que le devuelva algo de gobernabilidad y les permita administrar la producción de las mayores reservas de petróleo de África (48,363 mil millones de barriles de petróleo)[23].

En el marco de este acuerdo político, la empresa estatal de petróleo, la NOC, destrozada y desmantelada producto de la guerra, parece que no será más una operadora para convertirse en una administradora de contratos con las transnacionales petroleras, tal como sucede en Venezuela, perdiendo el manejo soberano de su petróleo.

El pasado 06 de enero, la NOC aprobó que el Departamento de Energía estadounidense se encargue de diseñar el plan de desarrollo de producción petrolera del país y de hacer una reestructuración corporativa en la NOC, con el objetivo de “alinearla con las mejores prácticas corporativas internacionales” y lograr una mayor inversión de capital privado internacional[24].

En esa misma orientación, el 26 de enero de los corrientes, la NOC cedió[25] a la francesa Total el desarrollo de las operaciones y el mantenimiento de las instalaciones, las operaciones y los pozos de los Campos North Gialo y NC-98, los cuales tienen una capacidad de producción de 180 mil barriles diarios de petróleo.

Irán

El 07 de febrero, el presidente estadounidense, Joe Biden, dejó claro, en una entrevista a la cadena CBS News, que no levantará las sanciones “hasta que Irán deje de enriquecer uranio”[26], lo cual el país persa tiene permitido hacerlo hasta 3,67%, según el Plan Integral de Acción Conjunta[27] (JCPOA) -acordado y firmado en el Consejo de Seguridad de la ONU-, pero, desde el primero de enero de 2021, amparado en una Ley aprobada por la Asamblea Consultiva Islámica iraní en diciembre pasado[28], lo hace al 20%.

Antes, el pasado 27 de enero, el Secretario de Estado de EE.UU., Anthony Blinken, abría la puerta para avanzar hacia el levantamiento de las sanciones a Irán, pero solo “si Irán vuelve a cumplir con sus obligaciones”[29] en virtud del JCPOA. La posición de la administración del presidente Joe Biden, según el nuevo Secretario de Estado, es, una vez retomado el JCPOA por ambas partes, “construir un acuerdo más largo y más fuerte” donde se pueda abordar “otras cuestiones” en la relación con Irán, lo cual fue rechazado por el Canciller iraní, Jarav Zafir, quien declaró que el acuerdo fue alcanzado “tras arduas negociaciones y no requiere ninguna reorganización”[30].

Desde el lado iraní, las dos voces más representativas del país respondieron.

Primero, fue el Líder Supremo de la Revolución, el Ayatolá Jamenei, quien afirmó, el pasado 07 de febrero, que Irán retomará los compromisos del JCPOA solo si EE.UU. “levanta todos los embargos de manera efectiva, y después de que podamos verificarlo y ver si se ha hecho correctamente o no”[31].

Luego, el 12 de febrero, el presidente iraní, Hassan Rohani, dejó claro que es EE.UU. quien “debe dar el primer paso”[32] para que Irán retome los acuerdos del JCPOA, pues, fue el país norteameircano quien “incumplió sus obligaciones hace 3 años”, así como con “sus compromisos estipulados en la Resolución 2231 del JCPOA”. Irán considera que ellos no han abandonado el acuerdo, sino que han “reducido” algunos de sus compromisos, luego de la salida de EE.UU. del acuerdo y la imposición de sanciones.

Tal como indican las declaraciones de los líderes de ambos países, todavía falta un tramo importante por recorrer antes de que exista la posibilidad de que se le levanten las sanciones a la economía de Irán y, por ende, a la industria petrolera iraní, aunque resulta un paso positivo el acercamiento que se está dando con la visita del Director General del Organismo Internacional de Energía Atómica (OIEA) Rafael Grossi a Teherán[33], iniciada el pasado 21 de febrero, quien se reunió con la Organización de Energía Atómica de Irán , acordando tres puntos para que la OIEA continúe con sus actividades de seguiiento y verificación: que Irán siga aplicando -sin limitaciones- el “Comprehensive Safeguards Agreement” con la OIEA; segundo, el acuerdo de un entendimiento bilateral temporal, legal, que permita a la OIEA el seguimiento y verificación hasta por 3 meses; y, por último, revisar, periódicamente, el entendimiento técnico entre las partes, con lo cual esperan tener un nivel de cooperación e intercambio de información fundamental para dar soporte a futuras negociaciones.

En este contexto, Irán subió su producción en enero de 2021 en 62 mil barriles día de petróleo, registrando 2,084 MMBD, su nivel más alto desde enero de 2020.

De regresar EE.UU. e Irán al acuerdo del JCPOA, como indicamos en nuestro Boletín del 20 de enero de 2021, el país persa –con reservas probadas 208.600 millones de barriles de petróleo y 895,5 trillones de pies cúbicos de gas[34]– podría aumentar su producción y llevarla a 2,6 MMBD en 6 meses y a 3,8 MMBD en 12 meses, como ya lo hizo en 2016, luego de que la administración Obama levantara las sanciones contra Irán.

La recuperación de las plenas capacidades de producción petrolera de Irán tras un eventual levantamiento de las sanciones, sería un paso positivo para el mercado petrolero internacional, pues permitirá un fortalecimiento de la OPEP y que la nación persa recupere su liderazgo en el seno de la organización, balanceando el poder que ejercen de facto las monarquías del Golfo, así como regularizar y dar confiabilidad a los suministros de petróleo al mercado europeo y asiatico, destinos tradicionales de la producción irani.

Un eventual acercamiento diplomático y retoma de las negociaciones entre EEUU-Irán, luce uno de los mayores retos de política internacional para la nueva administración Biden por sus implicaciones geopolíticas en la compleja situación del Medio Oriente y los compromisos políticos-militares de los EEUU con sus aliados de las monarquías del Golfo Pérsico e Israel.

Producción No-OPEP

Rusia

La producción petrolera de Rusia en enero de 2021, según los datos del Ministerio de Energía de Rusia, fue de 9,26 MMBD, presentando una sobreproducción de 141 mil barriles día de petróleo respecto a su cuota de 1,881 MMBD de producción en la OPEP+.

Rusia, uno de los líderes de la OPEP+, cumplió en 92,5% su cuota de recorte, incumpliendo, por séptimo mes consecutivo, con su cuota de producción acordada. Durante la pasada reunión de la OPEP+, del 05 de enero, se acordó que tanto Rusia como Kazajistán, tuviesen un incremento de su cuota de producción en 65 MBD y 10 MBD respectivamente.

Canadá

La producción de Canadá alcanzó sus máximos de producción en diciembre del 2020, cuando registró 5,9 MMBD, una recuperación del 20,4% con la de agosto del año pasado, cuando se ubicó en 4,9 MMBD según datos del STEO de la EIA, actualizados el pasado 09 de febrero[35]. Esta recuperación sostenida, de 1 MMBD de petróleo canadiense se produce a partir de la recuperación del precio del WTI desde el mes de junio, ubicándose sobre los 40 dólares el barril, el umbral de costos de la producción canadiense.

Esto es un indicativo de que la recuperación del precio está permitiendo reactivar la producción en las áreas petroleras más costosas. como es el caso de las arenas bituminosas y crudos extra pesados de Canadá, así como el petróleo de esquistos de los EEUU.

Sin embargo, la expansión de la producción de crudos canadienses sigue limitada por los problemas de infraestructura de transporte para llevarlos a un costo razonable, al complejo de refinación del Golfo de México en la costa este de los EE.UU.

El 20 de enero de 2021, el presidente Joe Biden, en cumplimiento con una de sus promesas electorales y su compromiso con el desarrollo de energías limpias, firmó una orden ejecutiva para revocar[36] el permiso otorgado a TC Energy Corporation por la administración Trump para la construcción del “Keystone XL”, la IV fase del sistema de oleoductos “Keystone» que conectaría Canadá con los EEUU.

El “Keystone» es un sistema de oleoductos que se extiende desde la cuenca sedimentaria del oeste de Canadá en Alberta, hasta las refinerías en Illinois y Texas, hasta los patios de tanques de almacenamiento y centro de distribución de petróleo en Cushing, Oklahoma.

El “Keystone XL” es la cuarta fase del mencionado sistema, cuyo objetivo es conectar los terminales de Hardisty, Alberta (Canadá) y Steele City, Nebraska (Estados Unidos), por una ruta más corta y mediante un oleoducto de mayor capacidad. De esta manera, tomaría los crudos ligeros de Baker, Montana, para mezclarlos con la producción de crudos pesados de las arenas bituminosas de Canadá.

Pero el “Keystone XL” ha sido objeto de controversias ambientales por lo que, en 2015, el entonces presidente Barack Obama, suspendió el proyecto al no otorgar su permiso para la construcción del mismo[37]. En enero de 2017, Donald Trump tomó medidas destinadas a permitir la finalización del oleoducto y llevar crudo canadiense hasta el complejo refinador del Golfo de México[38].

El “Keystone XL” es considerado indispensable por los productores canadienses, para garantizar que su producción de crudos pesados llegue, a un costo competitivo, al sistema refinador norteamericano del Golfo de México diseñado para procesar crudos pesados y medianos de México y Venezuela, lo cual daría viabilidad a nuevas inversiones para aumentar la producción de crudos pesados de alto costo proveniente de las arenas bituminosas de Athabasca (Alberta) .

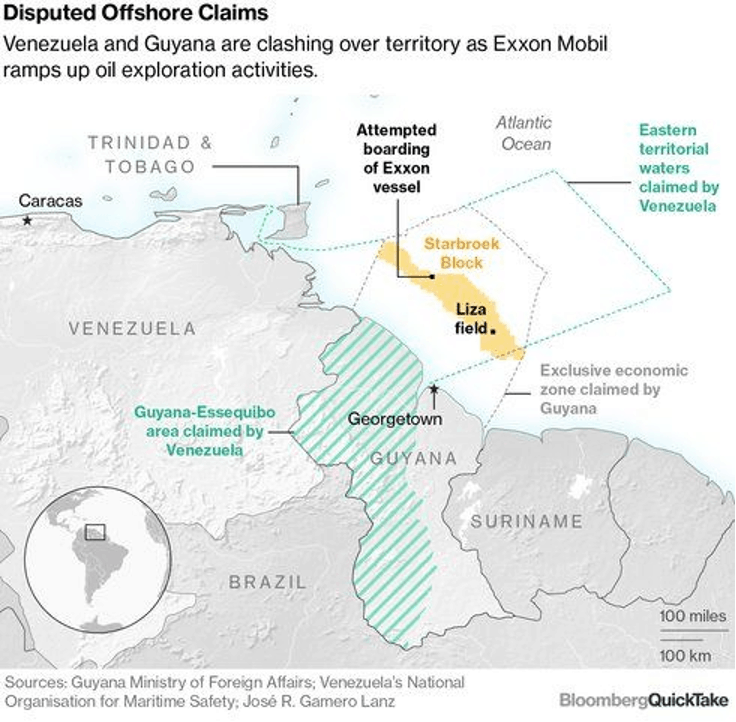

Guyana

La producción de petróleo en Guyana alcanzó los 130 mil barriles día de petróleo en enero de 2021, según informó ExxonMobil Guyana Alistair Routledge, filial de la trasnacional estadounidense, el pasado 08 de febrero en una videoconferencia, donde también informaron de problemas con un compresor de gas en la plataforma off shore Liza Destiny, lo cual hará que la producción en febrero baje a 120 mil barriles día de petróleo[39].

La segunda FPSO (Floating Production, Storage and Offloading / Unidad Flotante de Producción, Almacenamiento y Descarga) que operará en el campo Liza, lo que será la Fase 2, llamada Liza Unity, con una capacidad de producción de 220 mil barriles día de petróleo, está en construcción en Singapur y se espera que la entreguen a finales de este año[40], para iniciar operaciones en enero de 2022. Por lo cual, la producción de Guyana en 2021 mantendrá los niveles de enero.

PRODUCCIÓN PETROLERA DE GUYANA

BLOQUE “STABROEK”

Igualmente, la socia de ExxonMobil en el bloque Stabroek, la petrolera estadounidense Hess Corporation, anunció que el 80% de los 1,9 mil millones de dólares de su presupuesto para 2021 –1,5 mil millones de dólares–, está destinado para el desarrollo de sus proyectos en Guyana.

El pasado 10 de febrero Guyana hizo su primera exportación del 2021, la quinta desde que empezaron a producir en el bloque Stabroek, un cargamento despachado por Hess -del cual no se informó el volumen de la carga y el destino-, el cual tuvo un valor de 21,22 millones de dólares[41].

Con los cinco cargamento exportados (febrero 2020, mayo 2020, agosto 2020, diciembre 2020 y febrero 2021), Guyana ha recibido 206,6 millones de dólares, de los cuales 185,4 millones son las ganancias y 21,2 millones las regalías que van a un fondo, dijo el vice presidente de Guyana, Bharrat Jagdeo.

El bloque Stabroek, operado por las filiales de las estadounidenses ExxonMobil y Hess Corporation y la china China National Offshore Oil Corporation, en aguas del mar del Esequibo –territorio en litigio internacional–, tiene más de 8 mil millones de barriles de petróleo de reserva, según sus operadoras, con un desarrollo para que en el 2025 esté produciendo 750 mil barriles día de petróleo. Se espera que aumente 220 mil barriles día su producción en el 2022 y el 2024.

La producción de petróleo de Guyana en aguas del territorio Esequibo sigue avanzando y expandiéndose a pesar de que las mismas están en litigio o diferendo con Venezuela. Las autoridades guyanesas y las transnacionales petroleras han tomado ventaja de la incapacidad y debilidad del gobierno venezolano en prestar atención a estas violaciones al acuerdo de Ginebra suscrito por ambos países en el año 1966[42] y reclamar de manera más enérgica su soberanía sobre las aguas del mar territorial del Esequibo.

El gobierno de Guyana ha interpuesto una solicitud[43] ante la Corte Internacional de Justicia en el 2018, para que dirima la controversia, a pesar de la no aceptación por parte de Venezuela de la actuación de la CIJ en este caso.

De esta manera, el interés de las transnacionales petroleras que operan en la zona, han creado una situación que plantea un conflicto entre ambos países que, seguramente, recrudecerá y escalara, una vez Venezuela resuelva sus problemas políticos internos.

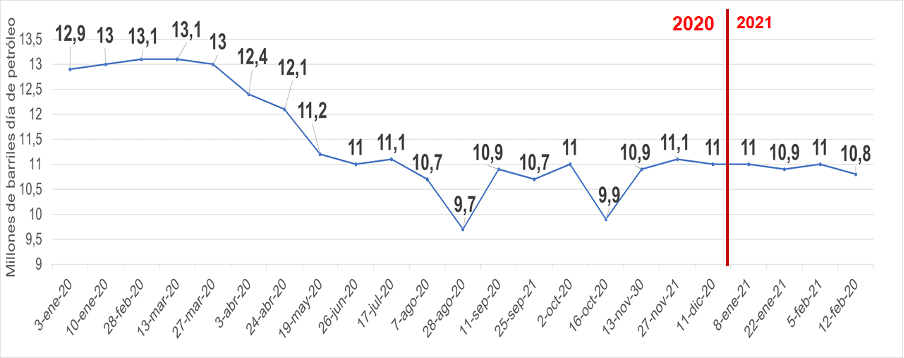

EE.UU.

La producción petrolera estadounidense, al 05 de febrero, fue de 11 MMBD, manteniendo el mismo nivel desde el 13 de noviembre de 2020, para luego presentar un breve descenso el 12 de febrero y ubicarse en 10,8 MMBD, según los datos de la Administración de Información Energética (EIA) publicados el 18 de febrero [44].

En su STEO del pasado 09 de febrero, la EIA estima que la producción norteamericana se mantendrá en 11 MMBD durante todo el 2021.

PRODUCCIÓN DE PETRÓLEO DE EE.UU.

(enero 2020 – febrero 2021)

Estas estimaciones de estancamiento de la producción de petróleo en los EEUU, en las que coinciden varios analistas –incluyendo la OPEP en su MOMR– obedecen a varios factores.

Por un lado, los productores independientes de “shale oil” norteamericano, en un escenario marcado por la incertidumbre en cuanto a la recuperación económica, están utilizando los ingresos extraordinarios obtenidos por el incremento de precios a partir de la segunda mitad del 2020, para saldar cuantiosas deudas y repartir dividendos, luego de un año de acumular pérdidas. Por el otro, el sector petrolero norteamericano ha reaccionado con cautela y cierta hostilidad a los anuncios y decisiones de la nueva administración norteamericana en materia ambiental, restringiendo y revisando las facilidades y estímulos al sector petrolero en el marco de su anunciada “Clean Energy Revolution (Revolución de Energía Limpia)”[45], con énfasis en el desarrollo de energías alternativas y la reducción de emisiones de carbono a la atmósfera.

Una muestra de ello son las declaraciones el pasado 29 de enero, del presidente y CEO de Chevron Corporation, Michael Wirth, quien afirmó, durante la presentación de los resultados financieros de la empresa del 4to trimestre de 2020, que, ante las nuevas políticas tomadas por el gobierno de Joe Biden, la empresa tiene opciones fuera del territorio estadounidense, afirmando que “si las condiciones en los Estados Unidos se vuelven tan onerosas, que realmente desincentivan la inversión, tenemos otros lugares donde podemos llevar esos dólares”[46], en referencia a la Orden Ejecutiva 14.008[47] firmada por el presidente Biden, el pasado 27 de enero,la cual –en su Sección 208– establece la suspensión de las nuevas licencias de petróleo y gas natural en terrenos públicos y aguas marinas, hasta que el Secretario del Interior pueda revisar, junto con el resto del Grupo de Trabajo Nacional sobre el Clima, las prácticas Federales para el otorgamiento de esos permisos.

Estas decisiones de la nueva administración norteamericana parecen frenar los planes de algunas de las grandes petroleras como el caso de Chevron.

En la reunión mencionada, Wirth anunciaba que los planes de inversión de Chevron en Permian y el Golfo de México en 2021 llevaban vías distintas: en Permian, van por la inversión en terrenos privados; en el caso del Golfo de México, apuntaban a terrenos fiscales que se ofrecieron en noviembre de 2020 y se iban a adjudicar en marzo de este año, la Lease Sale 257[48], el cual abarca un área de 78 millones de acres y más de 14,500 bloques, ubicada en la Plataforma Continental Exterior del Golfo de México (160 millones de acres), la cual se estima que tenga una reserva de 48 mil millones de barriles de petróleo no descubierto y técnicamente recuperable.

El CEO de Chevron, en la misma reunión, dejó claro que lo que se busca con el Golfo de México y en Permian, es aumentar el capital de la empresa, claramente para cubrir deudas y dividendos y cumplir con las obligaciones con los Fondos de Cobertura.

Sin embargo, el 15 de febrero, la Oficina de Administración de Energía Oceánica (BOEM), anunció que, bajo la Orden Ejecutiva 14.008, se rescinde[49] la decisión de licitar la Lease Sale 257.

Igualmente, la Sección 209 de la misma Orden, Biden elimina de la propuesta presupuestaria para el Año Fiscal 2022, los subsidios directos de los fondos federales a los combustibles fósiles.

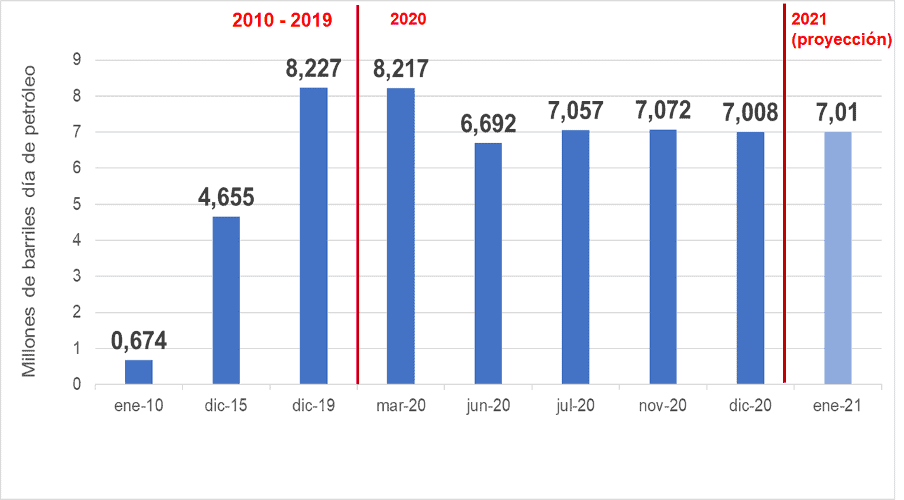

Shale oil

La investigadora energética noruega Rystad Energy estima que en enero de 2021, la cantidad de pozos de esquisto con actividades de fracking fueron 822, el número más alto desde los 1.057 pozos registrados en marzo de 2020[50], lo cual refleja el aumento de la liquidez en el flujo de caja de las empresas productoras, como consecuencia de la recuperación del precio del petróleo por encima de los 40 dólares a partir de julio del 2020.

Según la misma Rystad Energy, el número de pozos a los que iniciaron perforación y no fueron completados, disminuyeron en 700 en diciembre de 2020, registrando 5.700 pozos en esas condiciones, el valor más bajo desde que inició la pandemia en marzo de 2020.

La industria petrolera del shale oil está en condiciones de sostener las operaciones de completación de pozos con el flujo de caja generado por los precios entre 40-45 dólares el barril, tanto para pagar deudas como repartir dividendos, pero sin iniciar campañas de perforación de pozos nuevos.

La producción de shale oil, un negocio que se sostiene en base al financiamiento de los Fondos de Cobertura o Hedge Funds, ha sido impactada de manera severa este año 2020 por el colapso de precios, lo cual ha provocado que las empresas medianas e independientes hayan acumulado grandes pérdidas y deudas, que los han obligado a vender, produciéndose un fenòmeno de fusiones y concentración del sector que reducirá la participación a no más de 10 operadoras –tal como lo señala el Financial Times [51]– con una cada vez mayor presencia de las grandes empresas petroleras norteamericanas como la ConocoPhillips, Chevron y Exxon Mobil.

El sector del shale oil, que en la década pasada tuvo una inversión de 400 mil millones de dólares, ha tenido un crecimiento extraordinario que llevó la producción de esquisto de 0,674 MMBD en enero de 2010 a 4,655 MMBD en diciembre de 2015 y a 8,227 MMBD en diciembre de 2019, nivel que mantuvo hasta marzo de 2020, cuando se declara la pandemia en el mundo, para luego caer a 6,692 MMBD en junio del año pasado[52].

PRODUCCIÓN DE SHALE OIL DE EE.UU.

(2010-2021)

Con el aumento del precio del petróleo observado a partir de julio del 2020, los productores de esquistos han optado por pagar deudas y dividendos, en vez de realizar nuevas inversiones y perforaciones, lo que ha mantenido la producción en 7 MMBD, el nivel que probablemente se mantenga en 2021.

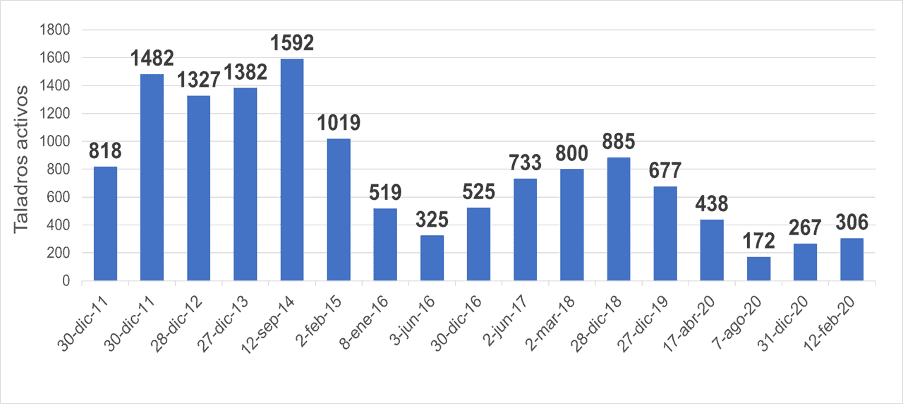

Actividad de taladros.

Por su parte, para la semana del 19 de febrero de 2021, se registraron 305 taladros operativos en EE.UU., según reportó Baker Hughes el pasado 19 de febrero[53], manteniendo el nivel de los 306 taladros operativos registrados la semana anterior –el más alto desde los 325 registrados el primero de mayo de 2020– y presentando actividad en 6 taladros más que la semana del 02 de febrero, manteniendo un lento, pero continuo, crecimiento desde el 11 de noviembre del año pasado. Sin embargo, este nivel de taladros operativos presenta una caída anual del 55%, cuando se registró actividad en 678 taladros el 14 de febrero de 2020.

ACTIVIDAD DE TALADROS EN EE.UU

(2011-2021)

Ola de frío en Texas.

Las gélidas temperaturas que se han registrado desde el pasado 11 de febrero en Texas, han provocado interrupciones en la industria petrolera norteamericana. El 15 de febrero, 8 refinerías del Golfo de México (Motiva Enterprises, Valero Energy y Total, en Porth Arthur; Citgo, en Corpus Christi; Lyndon Basell, en Houston; Marathon, en Galveston Bay; ExxonMobil, en Beaumont y Baytown) tuvieron que parar las operaciones, que alcanzan los 3,15 MMBD de petróleo[54].

Igualmente, una fuente de Rystad Energy informó a la agencia Bloomberg que recibió reportes de varias operadoras en la cuenca de Permian, avisando sobre la interrupción en el servicio de energía eléctrica en la zona, con lo cual se estima se verán afectados entre 1,5 y 1,7 MMBD de la producción de petróleo.

Alertan que, de no variar el clima en la región, es probable que la situación en el sector petrolero se mantenga hasta el final de la semana. Con ello, la producción estadounidense puede caer por debajo de los 9,5 MMBD en febrero, en un mes donde la producción petrolera mundial tendrá un recorte voluntario de 1 MMBD por parte de Arabia Saudita.

ECONOMÍA

Según varias instituciones económicas internacionales, el 2021 será de crecimiento positivo y de recuperación de la economía mundial, luego de la caída de 4,3% experimentada durante el año recién finalizado, a causa de la pandemia. El Banco Mundial espera que la economía se expanda un 4% en 2021, similar al pronóstico de la OPEP (4,4%), mientras que el FMI proyecta hasta un 5,5% para el mismo periodo. Todo ello asumiendo que las vacunaciones se hagan de manera masiva y puedan cubrir todas las áreas geográficas, controlando así el avance del COVID-19.[55].

Las nuevas variantes de virus y el aumento considerable de infecciones, particularmente en las economías occidentales, con los programas de vacunación a un ritmo inferior de lo esperado, son las variables que agregan incertidumbre a los pronósticos favorables. Estos inconvenientes, si bien frenarán la recuperación, se espera sean temporales, considerando que la distribución de vacunas mejore y en conjunto con otras medidas conexas, contribuyan a mejorar la dinámica económica y social.

De esta forma, la recuperación podría empezar hacia mediados del 2021, gracias a la implementación de los estímulos monetarios y fiscales en las principales economías occidentales, particularmente de la Unión Europea y Estados Unidos, tengan su incidencia sobre el consumo de las familias y empresas.

En el contexto global, China será el país con la mayor tasa de crecimiento esperada para el 2021 con 7% [56] liderando la región asiática, seguida por India con un pronóstico de crecimiento de 6,7%.

Una mayor dinamización de las economías emergentes y de los países desarrollados, que según la Organización para la Cooperación y el Desarrollo Económico (OCDE), será en promedio de 3,5%, impulsará una mayor demanda de hidrocarburos, que según la OPEP, se incrementará en 5 millones de barriles diarios durante 2021.

Reunión ministros de finanzas del G-7

Los responsables de las finanzas de los países del Grupo de los Siete (G-7) enfatizaron, el pasado 12 de febrero, en reunión virtual, la importancia de apoyar a las economías afectadas por la pandemia hacia una recuperación.

La teleconferencia entre los ministros de finanzas y los gobernadores de los bancos centrales del G-7, fue la primera desde la llegada de Joe Biden como presidente estadounidense. La reunión se decidió realizar el mes pasado, con miras a sobreponerse a las políticas unilateralistas de su predecesor, Donald Trump. Estados Unidos ocupó la presidencia rotatoria en 2020, pero Trump calificó al G-7 como «obsoleto», manifestó su deseo de incorporar a Rusia y aplazó la reunión anual correspondiente para después de las elecciones presidenciales. Finalmente esa cumbre no se realizó.

Esta teleconferencia fue la primera reunión ministerial del G-7 que agrupó a Reino Unido, Canadá, Francia, Alemania, Italia, Japón y Estados Unidos, más la Unión Europea, bajo la presidencia británica en 2021, conducida por el ministro de hacienda del Reino Unido, Rishi Sunak[57].

Los asistentes intercambiaron puntos de vista sobre la mejor manera de proceder en las fases de la recuperación global de la pandemia ocasionada por la COVID-19.

La secretaria del Tesoro de Estados Unidos, Janet Yellen, destacó el compromiso con el multilateralismo de parte de la administración Biden para resolver los problemas globales.

Por su parte, el ministro de finanzas japonés, Taro Aso, pidió «respuestas políticas» para poner a las economías en una senda de recuperación, así como acciones para acelerar la distribución de vacunas de manera que beneficie a los países en desarrollo. Este punto fue apoyado por el ministro británico Sunak.

El apoyo a las naciones de bajos ingresos también se discutió durante la reunión virtual. El Grupo de los 20 (G-20), que incluye a las principales economías industrializadas y a los países emergentes, lidera actualmente un programa de alivio de la deuda, de cara a las naciones más pobres, que han sido afectadas por la pandemia.

En cuanto a las prioridades para el año 2021, Sunak citó el apoyo a la recuperación económica global, así como el progreso hacia nuevas reglas fiscales internacionales para los gigantes digitales después de que las negociaciones multilaterales se estancaron en medio de las preocupaciones de Estados Unidos sobre sus posibles impactos en las empresas estadounidenses.

Sunak también pidió a sus homólogos internacionales que hagan de las consideraciones climáticas y naturales parte central de todas las decisiones económicas y financieras de este año, y Gran Bretaña presionó para que el G-7 adopte medidas concretas para lograr una sociedad libre de carbono.

Instó además a trabajar para alcanzar una solución multilateral duradera sobre el tema fiscal antes de mediados de 2021, fecha prevista para una cumbre del G-7, a ser desarrollada del 11 al 13 de junio en Cornwall, Inglaterra.

Estados Unidos-China: primer acercamiento

El presidente Joe Biden y su homólogo chino, Xi Jinping, tuvieron su primer intercambio,por medio de una llamada telefónica, el jueves 10 de febrero[58].

Según lo recogido por agencias de noticias de ambos países, durante la llamada, el mandatario asiático habría manifestado la necesidad de que China y Estados Unidos restablezcan los mecanismos bilaterales de diálogo. Igualmente, afirman que Biden y Xi parecían haber adoptado un tono conciliador.

La agencia estatal Xinhua, adoptó un tono positivo sobre la conversación, al destacar que Xi reconoció las diferencias entre las dos partes, así como también que esas diferencias deberían ser gestionadas, para lo cual instó a la cooperación general.

La Xinhua dijo que Xi rechazó las preocupaciones de Biden sobre Taiwán, Hong Kong y Xinjiang, y aclaró que esos problemas se refieren a asuntos internos de China, por lo que conciernen a la soberanía china. Advirtió también que «Estados Unidos debe respetar los intereses fundamentales de China y actuar con cautela«[59].

A pesar de que los funcionarios estadounidenses han señalado que Washington mantendrá en vigor las restricciones a la exportación de tecnología y los aranceles impuestos por la anterior administración del presidente Donald Trump, los índices bursátiles mundiales subieron en su mayoría después de que se conoció la llamada.

Los inversores y las empresas de la región esperan que un enfoque más equilibrado sobre las relaciones entre las dos economías más grandes del mundo, por parte de la administración Biden, pueda ayudar a minimizar los futuros impactos en el comercio y la inversión.

Pronósticos positivos para la economía estadounidense

Las expectativas de crecimiento del Producto Interno Bruto estadounidense aumentaron para el primer trimestre de 2021 y cada trimestre siguiente, hasta mediados de 2022, según la última encuesta de economistas realizada por Bloomberg[60]. Según la misma, el crecimiento económico esperado para 2021, estará en torno a 6%, y será el más fuerte desde 1984.

Las empresas estadounidenses están comenzando a reabrir y millones de estadounidenses ahora están vacunados, lo que significa que habrá un aumento de la actividad económica durante 2021, luego de su caída de 3,5% en 2020.

Por otra parte, los demócratas en el Congreso se preparan para inyectar 1,9 billones de dólares como estímulo para la economía. Este sería el tercer paquete de ayuda desde el comienzo de la pandemia, continuando con la política establecida durante la administración de Donald Trump en la Casa Blanca.

La propuesta de Biden incluye pagos directos de 1.400 dólares para la mayoría de los estadounidenses, un beneficio de desempleo de 400 dólares por semana a ser pagados hasta septiembre, 20 mil millones para apoyar el programa de vacunación y 350 mil millones para apoyar a los gobiernos estatales y locales, entre otros aspectos, como el aumento del sueldo mínimo a 15 dólares la hora.

En el paquete de ayuda de junio de 2020 aprobado por el expresidente Trump, se otorgaron hasta 1,200 dólares por persona más 500 dólares para niños menores de 17 años. En el paquete aprobado a finales de diciembre pasado, se enviaron pagos por 600 dólares a las personas, y 600 dólares adicionales por niño.

De acuerdo con los datos de los Centros para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés) del Departamento de Salud, para el martes 16, alrededor de 39,7 millones de personas (12% de la población), han recibido al menos una dosis de la vacuna Covid-19, mientras que unas 15 millones (4,5%) han sido completamente vacunadas[61].

Según los datos del índice de precios al consumidor, publicados por la Oficina Federal de Estadísticas Laborales (BLS, por sus siglas en inglés)[62], el pasado miércoles 10, la inflación se mantuvo moderada durante el mes de enero (0,3%), lo que revela que la economía puede absorber más estímulos sin sobrecalentarse.

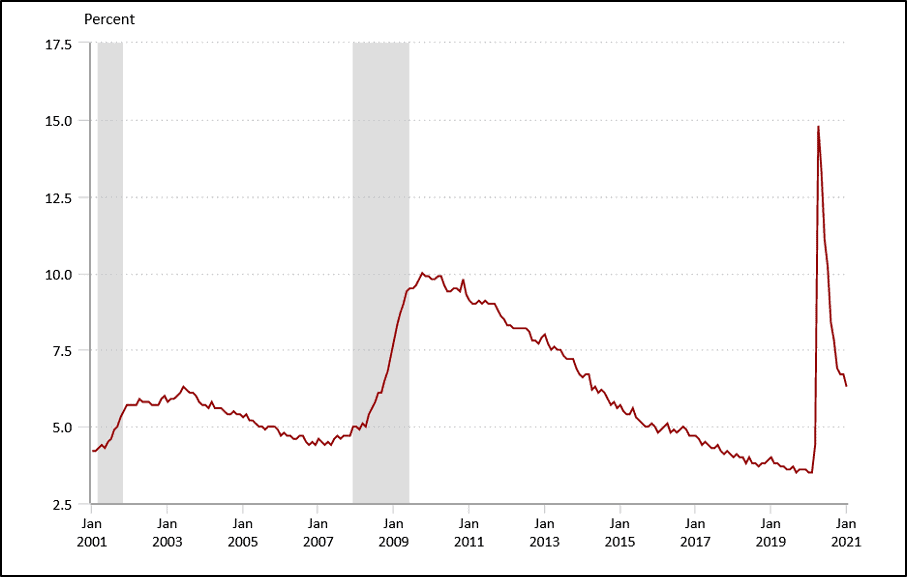

Revisando el último reporte sobre desempleo del BLS, entre diciembre 2020 y enero 2021, la tasa de desempleo pasó de 6,7 a 6,3%, previendo que la tasa de desempleo siga cayendo este año, a niveles en torno a 5,5%.

TASA DE DESEMPLEO EN LOS EEUU

(2001-2021)

UE: Proyecciones económicas para 2021

Según las previsiones económicas de invierno de la Comisión Europea, de 2021, la economía de la zona del euro crecerá en promedio un 3,7 % en 2021 y un 3,9 % en 2022, según arroja el último pronóstico de la Unión Europea (UE), publicado por la Comisión Europea [63].

Las economías de la UE alcanzarían sus niveles de producción previos a la crisis, antes de lo que anunciaban las previsiones económicas de otoño de 2020. En gran parte, según afirma el informe, esto obedece a que tanto en el segundo semestre de 2021 como en 2022 el crecimiento cobrará un impulso mayor de lo previsto, a medida que progrese el proceso de vacunación y se vayan eliminando las medidas de contención.

El aumento del número de casos de COVID-19, unido a la aparición de cepas nuevas y más contagiosas del virus observados en el último trimestre de 2020, obligó a los Estados miembros a reintroducir o intensificar las medidas de contención. Sin embargo, según Eurostat, se espera que el crecimiento económico se reanude en primavera, con más impulso en verano, a medida que más personas dentro de la UE estén vacunadas.

Se prevé que la inflación en la zona del euro pase del 0,3 % en 2020 al 1,4% en 2021, para bajar ligeramente al 1,3 % en 2022. Si bien se mantienen en general moderadas, tanto en la eurozona como en la UE, empeoran ligeramente con respecto a otoño las previsiones sobre inflación. El retraso en la recuperación económica trae como consecuencia que los precios no varíen, dada la baja incidencia de la demanda agregada actual sobre los mismos.

La Comisión consideró el riesgo de que, en el corto plazo, la pandemia pueda ser más persistente de lo previsto o que se den nuevos retrasos en los programas de vacunación, como los ya presentados tras el incumplimiento en los cronogramas de distribución de los grandes laboratorios. Este escenario podría demorar el levantamiento de las medidas de contención, lo que, a su vez, afectaría los tiempos de la recuperación.

Adicionalmente, la Comisión considera que la crisis pueda provocar daños estructurales en el tejido económico y social de la UE, incluyendo la quiebra de empresas y la pérdida de puestos de trabajo, perjudicando al sector financiero, aumentando el desempleo –actualmente en 7,5% lo que equivale a 14,3 millones de trabajadores– y agravando las condiciones de vida de la población.

Las próximas previsiones económicas de la Comisión Europea serán las de primavera, en mayo de 2021.

Italia: Mario Draghi nuevo primer ministro

El viernes 12 de febrero, Mario Draghi, ex presidente del Banco Central Europeo, luego de reunirse con el presidente de la República Italiana, Sergio Mattarella, se prepara para aceptar formalmente su solicitud de formar un nuevo gobierno[64].

Tras presentar un gobierno de consenso nacional y contar con el respaldo de casi todos los grandes partidos políticos, Draghi prestó juramento al mediodía del sábado 13 y tendrá la tarea de organizar la recuperación de la crisis ocasionada por la Covid-19, tras el llamado de Mattarella, después de que la coalición anterior colapsara en medio de la última ola pandémica.

Después de la reunión, Draghi anunció su lista de ministros, que incluye a varios tecnócratas en roles centrales, aunque está compuesta principalmente por figuras de los partidos políticos más grandes del país.

Daniele Franco, director general del Banco de Italia, se convertirá en el nuevo ministro de Economía, y Vittorio Colao, ex director ejecutivo de Vodafone, será nombrado ministro de Innovación y Tecnología.

Habrá continuidad con algunos ministros del gobierno saliente de Giuseppe Conte, con Luigi Di Maio del Movimiento Cinco Estrellas permaneciendo como ministro de Relaciones Exteriores y la independiente Luciana Lamorgese, como ministra del Interior. Roberto Speranza, actual ministro de Salud, también permanecerá en el cargo.

Italia se ha visto afectada por la crisis sanitaria y económica, consecuencia de la pandemia, con más de 92.000 muertes y con la contracción económica más profunda desde la Segunda Guerra Mundial, al caer su PIB en torno a un 9%.

A diferencia del anterior gobierno tecnocrático liderado por el ex comisario europeo Mario Monti, quien recibió la tarea de establecer un gobierno de austeridad, Draghi se encargará de elaborar planes para distribuir más de 200.000 millones de euros, provenientes del paquete de recuperación de la Unión Europea.

El pasado lunes 15 de febrero, el Banco de Italia anunció que para 2020, la deuda pública del país se situó en 2.569.300 millones de euros, aumentando en 159.400 millones de euros más que en 2019, representando el 134,7 por ciento respecto a su Producto Interno Bruto[65].

El impacto de Draghi ha sido positivo, ya que ha disminuido la percepción del riesgo de Italia, la tercera economía más grande del bloque europeo, llevando los intereses para el endeudamiento soberano a su nivel más bajo en más de cinco años. Su perfil técnico y de ex funcionario comunitario de alto nivel, sus conocidas posturas europeístas, y la fuerza de la coalición con la que llega al cargo, son recibidos positivamente por los agentes económicos, quienes tienen grandes expectativas para la recuperación italiana en el mediano plazo.

China supera a Estados Unidos como principal socio comercial de la UE

El lunes 22 de enero se conoció, según declaró la agencia europea de estadísticas, Eurostat, que China superó en 2020 a Estados Unidos por primera vez como el principal socio comercial de la Unión Europea (UE).

El volumen de intercambio comercial entre la UE y China alcanzó los 586.000 millones de euros en 2020, superando los 555.000 millones de euros del comercio entre UE y Estados Unidos. Del mismo modo, las exportaciones de la UE a China aumentaron 2,2%, hasta 202.500 millones de euros, mientras que las importaciones desde el país asiático al bloque crecieron 5,6%, hasta totalizar 383.500 millones de euros[66].

Las exportaciones de la UE hacia Estados Unidos cayeron 8,2% en el mismo período, mientras que las importaciones se redujeron en 13,2%, respecto al año precedente.

Por su parte, el Reino Unido, que ya no es parte de la UE, ahora figura como su tercer socio comercial más importante.

Luego de superar el impacto inicial de la pandemia, China se recuperó durante el último trimestre del 2020, siendo la única economía del mundo con variación positiva de su PIB, creciendo en 2%. De esta forma, las exportaciones de China a Europa se beneficiaron de la fuerte demanda de equipos médicos y electrónicos, mientras que la UE aumentó sus exportaciones de automóviles y artículos de lujo.

Adicionalmente, la UE y China buscan ratificar un acuerdo sobre inversiones, que lleva varios años de negociación y que daría mayor acceso a mercados a las empresas de ambas partes.

Estas estrategias podrían enmarcarse como parte de la iniciativa denominada “Belt and Road”[67], mejor conocida como “la ruta de la seda”. el inmenso proyecto de infraestructura del gobierno chino, que se extiende desde el este de Asia hasta Europa.

Esta iniciativa fue adoptada en 2013 para invertir una cifra que se estima alcanzará los 8 billones de dólares, en casi 70 países, convirtiéndose en el proyecto más importante de la política exterior del actual mandatario, Xi Jinping. El mismo ha levantado los temores de los EEUU por el acceso y expansión que dicha iniciativa le daría al comercio de bienes y servicios chinos a través del sudeste asiático hasta el sur de Asia, Europa, Oriente Medio y África, aumentando su presencia económica y su influencia geopolítica.

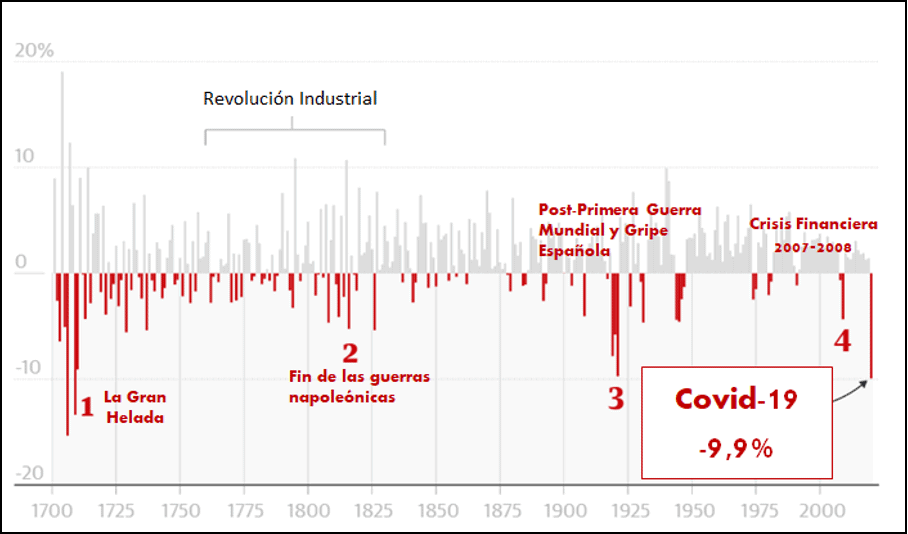

Reino Unido: la peor caída de la economía en tres siglos.

La economía británica sufrió su peor caída en 300 años durante 2020, como consecuencia de la pandemia ocasionada por la COVID-19. Según la Oficina de Estadísticas Nacionales (ONS, por sus siglas en inglés), el producto interno bruto (PIB) cayó un 9,9%[68], afectando a todos los sectores y siendo la mayor registrada desde “la Gran Helada” de 1709, cuando la economía se contrajo un 13%.

CAÍDAS MÁS IMPORTANTES DE LA ECONOMÍA BRITÁNICA ENTRE 1700 y 2020

No obstante, las últimas cifras del mencionado ente estadístico, mostraron que la economía evitó una recesión de doble caída (una caída del PIB después de un semestre de disminución seguido por un breve periodo de estabilización o recuperación). Ello se logró tras alcanzar un crecimiento del 1% en el último trimestre del año, superando las expectativas a principios de otoño de una nueva caída del PIB a medida que empeoraba la pandemia. La flexibilización en el período previo a la Navidad permitió que la economía creciera a una tasa mensual del 1,2% en diciembre, después de una caída del 2,3% en noviembre, durante la segunda cuarentena inglesa.

Este decrecimiento es mayor que el causado por la crisis financiera de 2008 (-5%) y el sufrido en 1921, cuando el Reino Unido se estaba recuperando de la Primera Guerra Mundial y la pandemia de la “gripe española” (-9,7%).

El declive económico anual del Reino Unido fue el peor entre los miembros del G7, después de que cayera el PIB en 3,5% en Estados Unidos, 5% en Alemania y Canadá, 5,6% en Japón, 8,3% en Francia, y 8,9% en Italia.

En enero pasado, el FMI redujo las previsiones para la recuperación del Reino Unido en 2021, con un 4,5% para este año (1,4 puntos porcentuales menos que el pronóstico de crecimiento del 5.9% realizado en octubre pasado). Según Gita Gopinath, economista en jefe del FMI, el Brexit reduciría la economía del Reino Unido en aproximadamente un 1% durante el primer trimestre de 2021[69].

Economia post Brexit

Este fin de semana entra en vigor el acuerdo de libre comercio entre el Reino Unido y Singapur[70] (UKSFTA, por sus siglas en inglés), el cual se traduce en un intercambio bilateral en el orden de los 17 mil millones de libras esterlinas (24 mil millones de dólares). El mismo, sería el primer gran acuerdo firmado por los británicos tras su reciente salida de la Unión Europea.

Bajo el nuevo acuerdo se incluyen la eliminación de aranceles sobre los bienes de Singapur (como productos alimenticios, petroquímicos, electrónicos y más) que ingresan al Reino Unido, un mayor acceso a los respectivos mercados de servicios y compras gubernamentales de cada país, así como la reducción de las barreras no arancelarias en ciertos sectores. El UKSFTA eliminará además, las barreras técnicas al comercio (etiquetado, embalaje, diseño), tanto para los exportadores de Singapur como del Reino Unido.

COVID-19

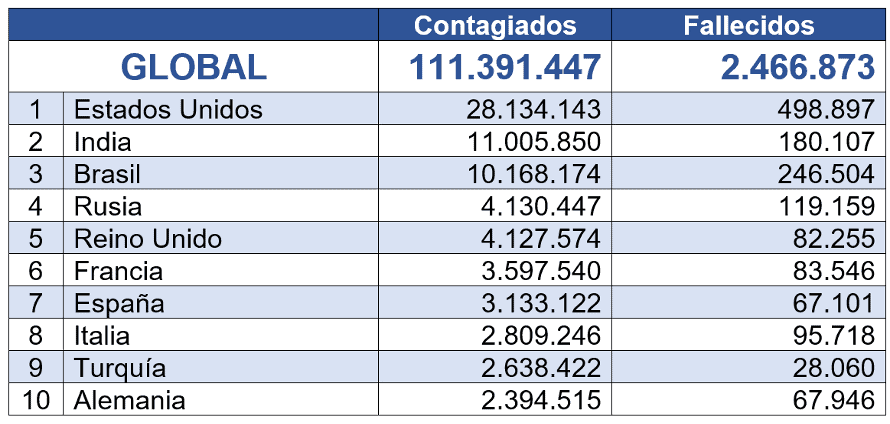

Al 22 de febrero de 2021, el número de contagiados por coronavirus a nivel mundial, superó los 111 millones de personas, mientras que el total de fallecidos llega a 2,46 millones, a la vez que 62,85 millones de personas se han recuperado del virus, según los datos recopilados por la Universidad Johns Hopkins[71]:

LOS 10 PAÍSES MÁS AFECTADOS POR EL COVID-19

Desde su aparición para su uso masivo a finales del año pasado, las vacunas desarrolladas contra la COVID-19, permiten esperar no solo el fin de la pandemia sino también mejores perspectivas económicas para 2021.

Sin embargo, el proceso de vacunación ha presentado varios problemas que lo han ralentizado. El primero de ellos, ha sido la producción que no satisface las necesidades urgentes de los países , como ha sido el caso de Pfizer y AstraZeneca, que han incumplido sus cronogramas acordados de suministro a la Unión Europea.

El segundo problema ha sido la asimetría en la asignación de cuotas de cantidades de vacunas. Mientras en los EEUU, Reino Unido, China y Rusia, los gobiernos han exigido que las vacunas producidas en sus países tengan como destino prioritario sus propios habitantes. El resto de los países no recibe cantidades suficientes de vacunas, de allí que se observa una marcada diferencia en la cantidad de personas vacunadas.

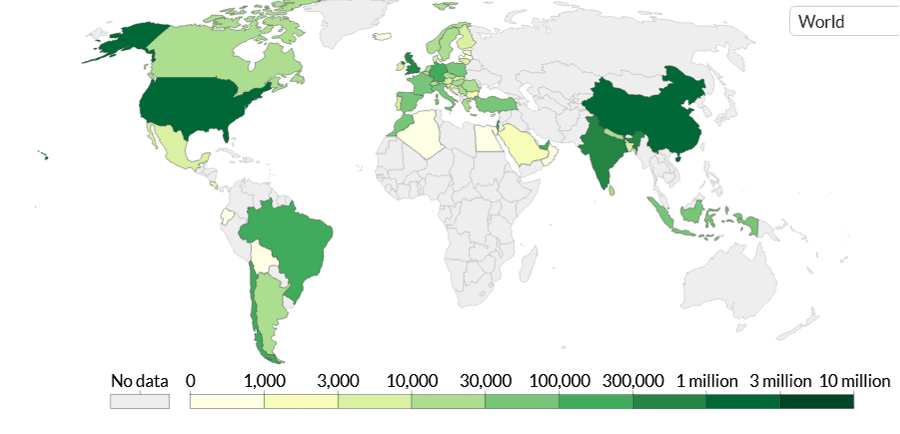

A la fecha, en los EEUU se han vacunado 56 millones de personas, en el Reino Unido 16 millones de personas y en China 40 millones, mientras que en los 27 países de la UE, las cantidades son mucho menores (23 millones en total), así como en América Latina, el resto de Asia y África. No hay vacunas disponibles para estos países.

ASIMETRÍA Y DESIGUALDAD EN LA ADMINISTRACIÓN DE VACUNAS CONTRA COVID-19 EN EL MUNDO

09/02/2021

En la gráfica anterior se puede observar que, en los países desarrollados, las personas vacunadas ya se pueden contar por decenas de millones, mientras en la mayor parte del mundo en desarrollo, las vacunaciones ni siquiera han comenzado.

Los países o regiones que albergan a los laboratorios que producen las vacunas, se encuentran a la cabeza en número de dosis aplicadas, mientras que África, parte de Asia, Latinoamérica y el Caribe, son las regiones más perjudicadas.

El tercer gran problema, es la imposibilidad de los países pobres de adquirir las vacunas, y la ausencia de infraestructura adecuada para su almacenamiento y distribución, lo cual, además de presentar un problema de orden ético de desigualdad en el actual orden mundial, seguramente provocará que en los países más pobres, de ingresos medios y bajos ingresos se extienda el problema sanitario, social y económico más allá del año en curso.

Este hecho fue recientemente denunciado[72] por el propio Director General de la Organización Mundial de la Salud, Tedros Adhanom Ghebreyesus, quien el martes 18 de enero, durante una reunión de la Junta Ejecutiva de la Organización, criticó el hecho de que los países industrializados tomen ventaja respecto al resto del mundo para procurarse las vacunas contra la COVID-19. De esta manera, estarían acaparando las dosis disponibles y a futuro, en dirección opuesta a la iniciativa COVAX, el mecanismo multilateral que busca acelerar el desarrollo, la producción y el acceso equitativo a las pruebas, tratamientos y vacunas contra la COVID-19.

DEMANDA

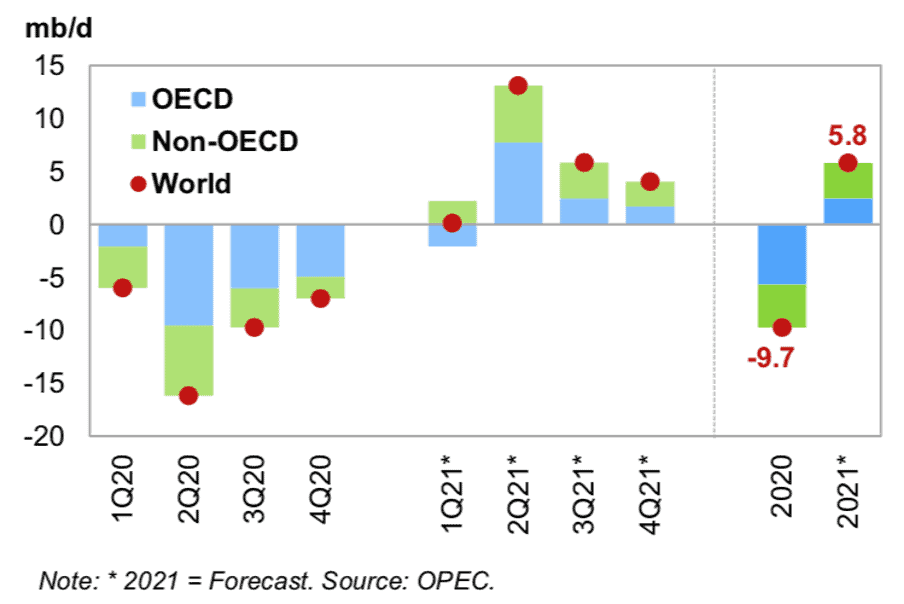

De acuerdo con el reporte mensual OPEP, el MOMR del 11 de febrero, la contracción de la demanda mundial de petróleo en el 2020, fue de 9,7 MMBD, una caída de 9,72% respecto al 2019.

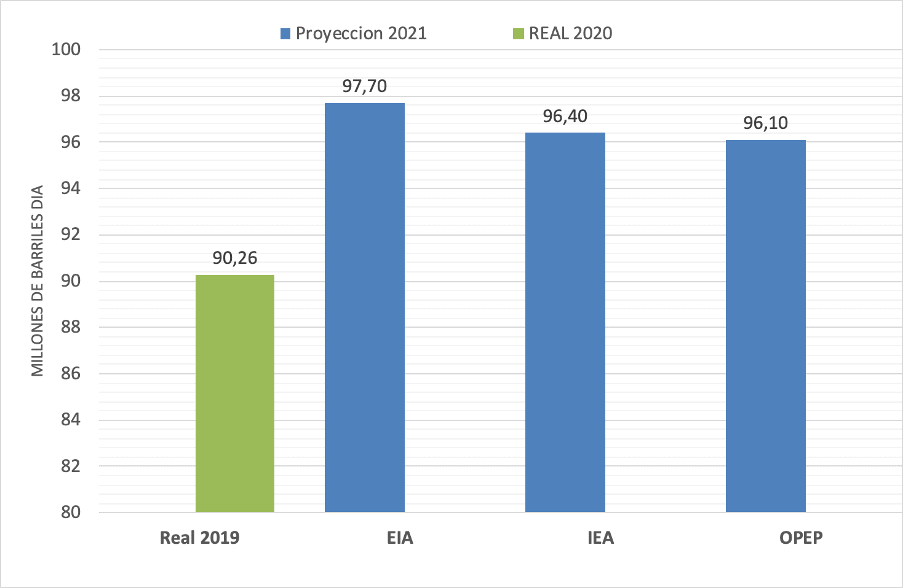

Para el 2021 la OPEP estima una demanda promedio de 96,1 MMBD, un aumento de 5,8 MMBD respecto al año 2020, aunque hizo un ajuste a la baja de 100 MBD, respecto a su estimación del pasado mes de enero, en vista de las medidas de confinamiento que se activaron a principios de año en los países OCDE.

La Organización considera que el incremento de la demanda prevista se produzca a partir del segundo trimestre del año, tanto por los efectos positivos para la economía de los masivos paquetes de ayuda financiera en los países desarrollados, así como por el avance del proceso de vacunación masivas y disminución de casos del COVID-19, lo que traerá aparejado el levantamiento de las restricciones de movilidad entre los países y el aumento del consumo de combustibles de para el transporte aéreo y terrestre.

VARIACIÓN DE LA DEMANDA MUNDIAL

DE PETRÓLEO

(2020-2021)

Por su parte, la Administración de Información de la Energía (EIA) y la Agencia Internacional de Energía (AIE) ajustaron en 200 mil barriles día sus proyecciones para 2021, en 97,7 y 96,4 MMBD, respectivamente.

La AIE destaca que la recuperación de la demanda se vio afectada por el anuncio de nuevas cepas de la COVID-19, que generó nuevas medidas de confinamiento.

PROYECCIONES DE LA DEMANDA

MUNDIAL DE PETRÓLEO

(2020-2021)

ASIA

Según las proyecciones OPEP, del aumento de la demanda en 5,8 millones de barriles para 2021, el 37% corresponderia a la demanda de Asia con 2,15 millones de barriles día, sin embargo, son China y la India los países que seguirán impulsando el consumo de petróleo en la región durante el 2021.

Según datos preliminares de Refinitiv Oil Research, las importaciones chinas de crudo aumentaron en enero a 12 MMBD[73], un repunte del 32% respecto a las importaciones de diciembre del 2020, principalmente por el aumento de las cuotas asignadas a las refinerías independientes denominadas “Teteras”.

Según el MOMR de la OPEP, las importaciones de crudo de la India aumentaron en el tercer y cuarto trimestre en 12% y 35% respectivamente, siendo junto con China los principales impulsores de la demanda en el 2020.

Según los datos de OPEP, otros países de Asia mostraron una caída de la demanda durante el último trimestre del 2020, por el repunte en los contagios de Covid-19. La OPEP estima que esta situación se revertirá en 2021, ya que según las proyecciones la mayor recuperación interanual de la demanda será en Malasia, Indonesia, Singapur, Tailandia y Filipinas.

EE.UU.

Las importaciones de crudo en EE.UU bajaron por cuarta semana consecutiva, según datos publicados por la EIA en su reporte “This Week in Petroleum” del 18 de febrero, éstas registraron 5.831 MMB, que representa una reducción semanal de 1% y 12% respecto a febrero 2020.

IMPORTACIONES DE CRUDO EN EE.UU

(2016 – 2022)

La EIA, en un análisis especial publicado el 17 de febrero “EIA forecasts the United States will return to being a net petroleum importer in 2021 and 2022”[74], estima que EE.UU. volverá a ser nuevamente un importador neto de crudo, ya que su producción interna a disminuido en 5% a 11 millones de barriles día desde el máximo registrado en febrero 2020, no es suficiente para abastecer la demanda de sus refinerías.

La caída de la producción de EE.UU. en 5% durante 2020 no tuvo gran impacto en las importaciones, ya que fue compensada por una caída en el consumo que se redujo en 8% respecto al 2019 debido a la crisis sanitaria.

La EIA prevé un aumento en la demanda de crudo en EE.UU de 17% y 15% para 2021 y 2022, respectivamente, lo cual, ante el estancamiento de la producción norteamericana, prevista para el 2021, aumentará la importación de petróleo en los EE.UU.

ALMACENAMIENTO

El almacenamiento de crudo continúa a la baja en enero de 2021, como consecuencia del estricto cumplimiento de los recortes de producción de la OPEP+ desde el mes de mayo de 2020, lo cual ha permitido el drenaje de inventarios de crudo.

Resalta la caída intermensual de 23 MMBD en las existencias totales del inventario de petróleo comercial en EE.UU., bajando de los 1,347 mil millones de barriles registrados en diciembre de 2020 a 1,324 MMBD en enero de 2021, pero con un 2% de crecimiento con respecto a enero de 2020 y de 2,7% en relación al promedio de 5 años (2106-2020), según el reporte del STEO publicado el 09 de febrero por la EIA.

Estos datos coinciden con los publicados por la OPEP el 11 de febrero, donde sitúa en 1,324 mil millones de barriles los inventarios petroleros en EE.UU. en enero de 2021, en 18,4 MMBD su caída intermensual y en 2% y 2,7% el crecimiento anual y en relación al promedio de 5 años, respectivamente.

Según el MOMR de la OPEP del pasado 11 de febrero, los inventarios de los países OCDE presentaron un nivel de 3,068 mil millones de barriles de petróleo en diciembre de 2020, registrando una caída intermensual de 39 millones de barriles y de 142 millones de barriles desde agosto de 2020. Aún así, siguen estando 183 millones de barriles por encima del promedio de los últimos 5 años.

El reporte mensual de la EIA prevé que el los inventarios de los países OCDE se ubicaran en 2.959 MMB para el 2021 y 2.935 MMB para el 2022, un descenso del 3% y 4% respectivamente en relación a los niveles del 2020.

ALMACENAMIENTO DE CRUDO PAÍSES OCDE

(2016 – 2022)

EE.UU.

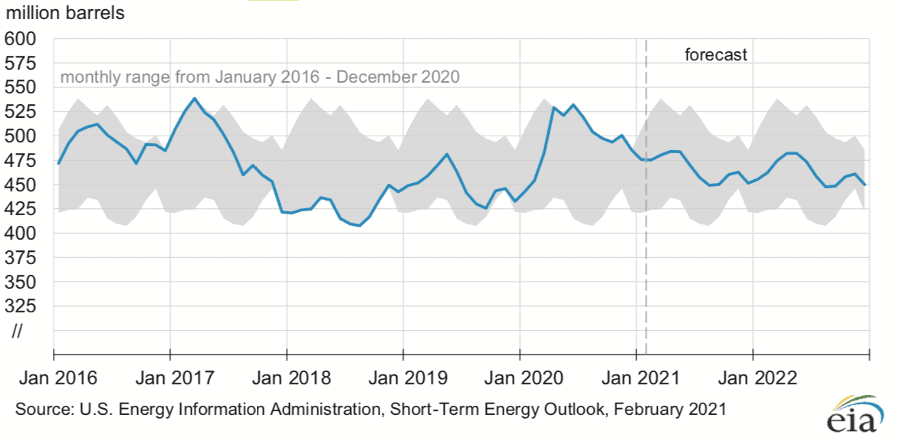

El almacenamiento comercial de crudo de EE.UU. ha caído por nueve semanas consecutivas, según el reporte de la EIA al 18 de febrero, llegando a 461 millones de barriles, en una clara señal de la tendencia de drenaje de inventarios y balance de los fundamentos del mercado, sin embargo, los inventarios siguen estando 6% por encima de los niveles registrados en la misma fecha del año anterior.

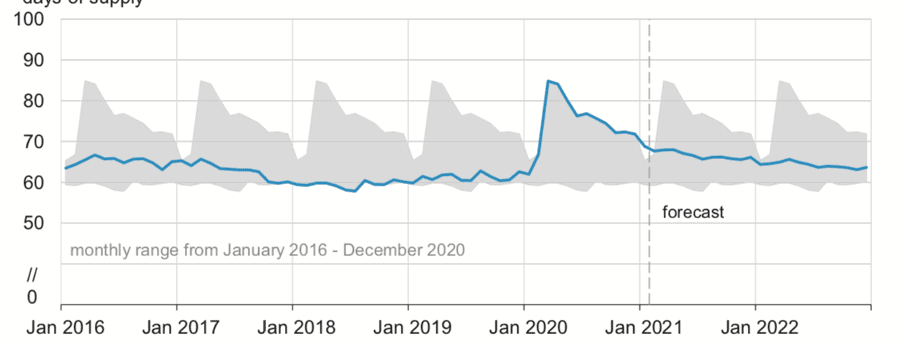

Los días de cobertura también siguen bajando, para la semana del 1 de febrero se registraron 31,3 días de cobertura. El almacenamiento promedio para 2021, según las previsiones de la EIA, será de 1.275 MMB, un ajuste a la baja respecto a las estimaciones de enero, una reducción de -5% respecto a los niveles récord de 2020, aunque siguen siendo superiores al promedio de los últimos cinco años.

ALMACENAMIENTO DE CRUDO EE.UU

(2016 – 2022)

VENEZUELA

El pasado 18 de febrero se extendió por un periodo de 12 meses, hasta febrero de 2022[76] la actuación de la Comisión Presidencial “Alí Rodríguez Araque” (Comisión ARA)[75], creada por Decreto presidencial en febrero de 2020 en el marco de la política de privatización del sector adelantada por el gobierno nacional.

En un año de actuación de la Comisión ARA, esta no tiene ningún logro que mostrar, al contrario la producción petrolera sigue en caída, el sistema de refinación nacional sigue paralizado y el país sufre una aguda escasez de combustibles en el mercado interno de gasolina, diesel y gas, por lo que el gobierno sigue importando combustibles de Irán.

En relación al desempeño de esta Comisión ARA, hicimos un análisis detallado, en base a datos verificables. que están publicados como un trabajo especial en el sitio www.rafaelramirez.net para su análisis.

Ante la incapacidad de sus propios equipos de dirección en PDVSA y como parte fundamental de su nueva política, el gobierno insiste en entregar las operaciones petroleras y la comercialización de crudo al sector privado internacional utilizando para ello la muy cuestionada “Ley Antibloqueo”[77], un instrumento de dudosa legalidad, que fue aprobada sin discusión nacional y que no ofrece ningún marco Legal o Constitucional transparente para la participación privada en el sector.

Producción Petrolera

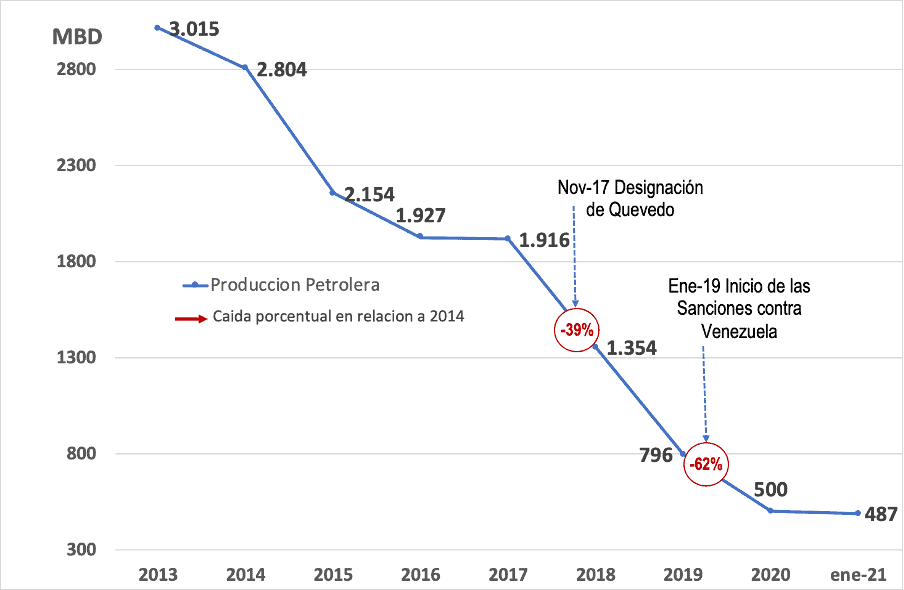

La caída de la producción petrolera sigue en picada desde el año 2014. De acuerdo a la OPEP en los datos publicados en el MOMR del 11 de febrero la producción de Venezuela al mes de enero se ubica en 487 mil barriles dia de petróleo, una caída de del 83% respecto a los niveles de producción de 3,015 millones de barriles dia de petróleo del 2013 y de 33% respecto al inicio de actividades de la Comisión ARA, cuando se ubicaba en 783 mil barriles día de petróleo.

PRODUCCIÓN PAÍSES OPEP

(2018-diciembre 2020)

Más allá de la retórica del gobierno, que en múltiples anuncios presidenciales ha prometido una recuperación de la producción, la industria petrolera no podrá recuperarse sometida a una gestión militarizada desde 2017, con una fuerte desinversión por el desvío de recursos y la pérdida del personal técnico y directivo capacitado para tomar las decisiones correctas que favorezcan la gestión de PDVSA.

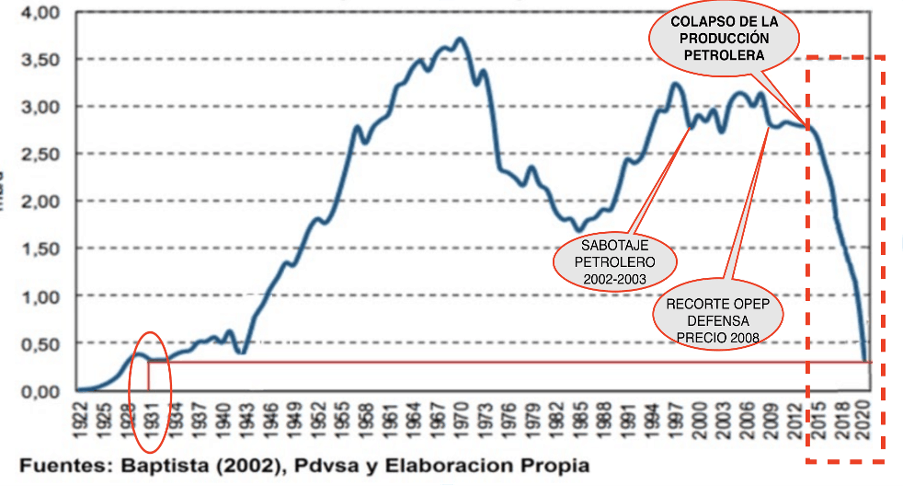

El colapso de la producción petrolera en el país no tiene precedentes a nivel mundial, la misma no obedece de manera sustancial a factores externos, sino que es producto de una arremetida política, violenta contra la empresa y sus trabajadores. La militarización de la empresa, el desvío de recursos y una increíble incapacidad de gestión, viene acompañada de una disfuncionalidad del gobierno, incapaz de garantizar el funcionamiento del país, situación a la que no escapa de la industria petrolera. Los niveles actuales de producción de petróleo son los mismos niveles de los años ‘30 a los inicios de la industria petrolera en el país.

EVOLUCIÓN HISTÓRICA DE LA PRODUCCIÓN PETROLERA EN VENEZUELA

(1920-2021)

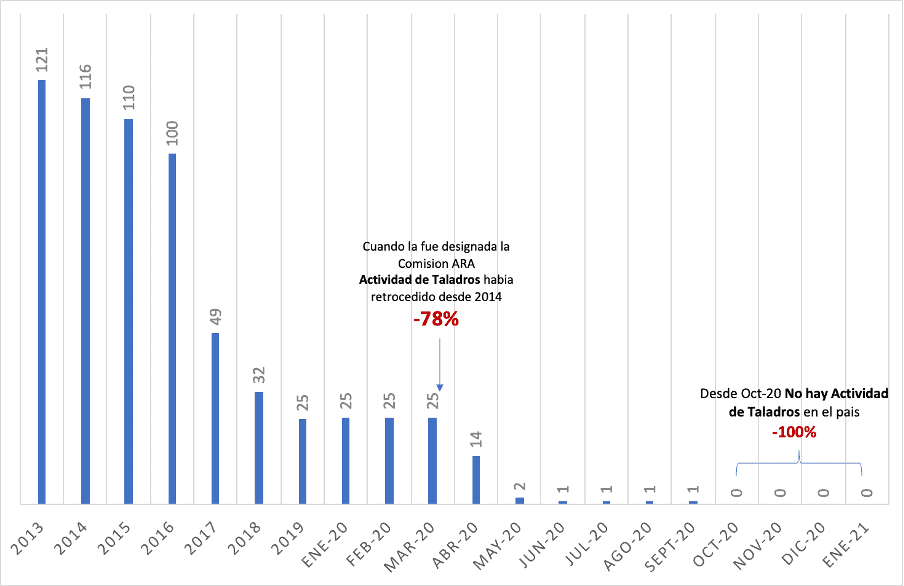

La industria petrolera sigue paralizada, actualmente no existe ninguna actividad de taladros en el país, a pesar de que en el año 2014, PDVSA contaba con 384 taladros activos[78], de estos 268 eran propios a través de su filial PDVSA Servicios Petroleros y 116 correspondían a privados, tal como lo refleja la OPEP en sus datos.

A febrero de 2020, no existen taladros activos en el país, ni propios, ni privados, lo cual ubica al aumento de la producción como objetivo por parte del gobierno, como un planteamiento meramente retórico y es un claro indicador de que la situación de colapso no variara en el corto, ni mediano plazo, al no existir trabajo de subsuelo, ni perforacion, ni reparaciones de pozos.

ACTIVIDAD DE TALADROS EN VENEZUELA

(2013 – enero 2021)

Las sanciones norteamericanas: la excusa del gobierno

En múltiples ocasiones el gobierno venezolano ha tratado de escudarse, en cuanto a la pérdida de las capacidades operacionales de Petróleos de Venezuela y el deterioro de toda la infraestructura de la industria petrolera, tras las sanciones impuestas por los Estados Unidos.

Aunque las sanciones son ilegales y las rechazamos, y aunque limitan el acceso a tecnología y servicios además de limitar las capacidades de comercialización, debemos decir que las mismas no son la causa, ni raíz del colapso de la producción petrolera en el país, ni la falta de combustibles para la población.

Las sanciones norteamericanas contra PDVSA se impusieron en enero de 2019[79], pero a esa fecha la producción de petróleo ya había caído un 62% respecto al 2013, para ubicarse en 1.150 millones de barriles día.

Aunque estas sanciones eran solo en el ámbito financiero, ya la empresa había sido militarizada y se había desatado una persecución política interna, lo que llevó a prisión a más de 100 directivos, gerentes y trabajadores, lo que provocó un éxodo de más de 30 mil trabajadores calificados, ingenieros y supervisores de la empresa y del país.

Por otra parte, el gobierno, luego de intervenir PDVSA a partir del 2014, controló las finanzas y presupuestos de PDVSA, utilizando los recursos destinados para el presupuesto de operación e inversiones, para cumplir con otras prioridades del gobierno. Entre 2015-2019, según declaraciones del propio presidente, el gobierno pagó más de 70 mil millones de dólares por concepto de deudas con el sector financiero[80], dejando a PDVSA sin recursos para sostener sus operaciones.

PRODUCCIÓN PETROLERA DE VENEZUELA

(2014 – diciembre 2020)

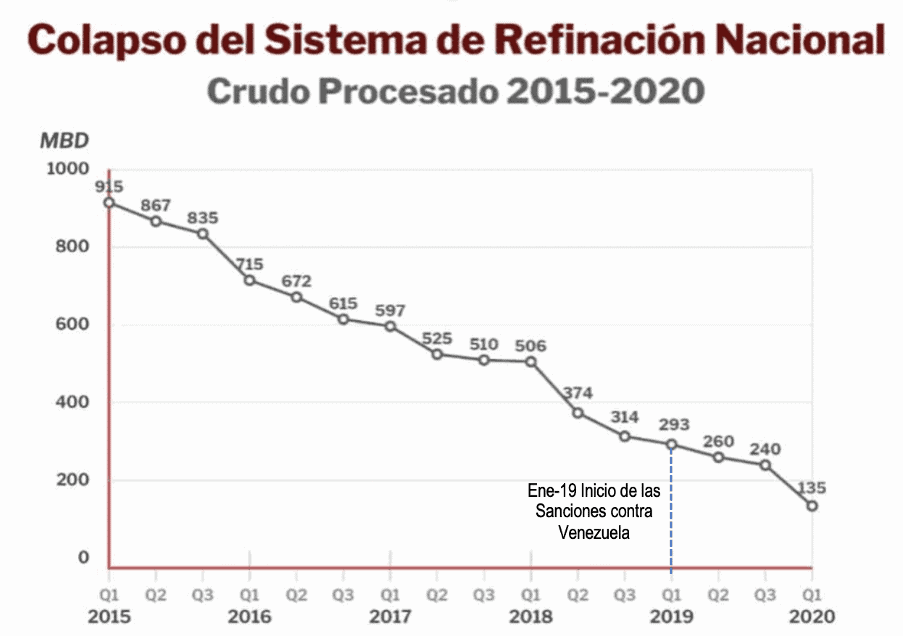

El colapso del circuito refinador

El pronunciado deterioro del circuito refinador nacional es inocultable y se refleja con la severa escasez de combustibles –entre ellos gasolina, diesel y gas doméstico–, cuya producción no ha sido posible restablecer pese a los múltiples intentos fallidos de restituir la normalidad de las operaciones, debido a un sostenido proceso de disminución en sus capacidades como consecuencia de la desinversión por parte de la empresa, la cual afecta la ejecución de mantenimientos programados y correctivos que garanticen la continuidad operacional de las referidas instalaciones.

La capacidad de refinación instalada en el país en 2014, según el informe de Gestión de PDVSA[81], era de 1,3 millones de barriles día con el Complejo Refinador Paraguaná (refinerías de Amuay-Cardón), refinería El Palito, Refinería Puerto la Cruz y refinería Bajo Grande. Actualmente solo la Refinería de Cardón está activa, pero su funcionamiento intermitente no es suficiente para responder ni siquiera el requerimiento del mercado nacional.

El consumo del mercado nacional, para 2014, fue de 663 mil barriles día, los cuales eran suministrados por el aparato de refinación instalado y en funcionamiento. Asimismo se realizaban exportaciones superiores a 400 mil barriles día, las cuales generaban importantes ingresos a la economía nacional.

Tal como hemos denunciado en múltiples ocasiones, la destrucción del sistema de refinación del país se ve claramente con la militarización de PDVSA, la persecución de sus trabajadores y el desvío de los recursos, motivos estos que llevaron a un derrumbe del 85% en la cantidad del crudo procesado en las instalaciones del país.

En este último año, la Comisión ARA ha intentado infructuosamente reactivar el complejo refinador venezolkano, sin éxito. El sistema refinado opera escasamente a un 10% de su capacidad[82] y el país sigue sufriendo una aguda escasez de combustibles y gas para el consumo doméstico.

Sin embargo en sus intentos y falta de capacidades técnicas, las intervenciones sobre las refinerías nacionales han causado accidentes operacionales y derrames de petróleo que han afectado al medio ambiente.

El pasado 28 de octubre, en un intento de reactivar la refinería de Amuay, del Complejo Refinador Paraguaná, se produjo una sobre presión en la torre de destilación al vacío (VGO) lo que provocó una explosión y destrucción de la instalación[83] que el gobierno, de manera inverosímil, adjudicó a una “ataque terrorista con misiles”, algo desmentido por los propios trabajadores de la refinería.

En agosto de 2020, en un intento de reactivar la refinería El Palito, se produjo un derrame petrolero[84] que afectó considerablemente zonas del Parque Nacional Morrocoy, una importante reserva ecológica del país por la amplia fauna y flora que allí hacen vida, donde se vertieron aproximadamente 25 mil barriles de crudo, de acuerdo a datos obtenidos a través de imágenes satelitales.

Posteriormente, en el mes de septiembre del mismo año el estado Falcón volvió a padecer un derrame por la fuga de crudo de un poliducto submarino del Complejo Refinador Paraguaná que se extendió por más de 13 kilómetros en la población de Río Seco[85], afectando negativamente a más de 200 pescadores, al limitar sus posibilidades de pesca en la zona.

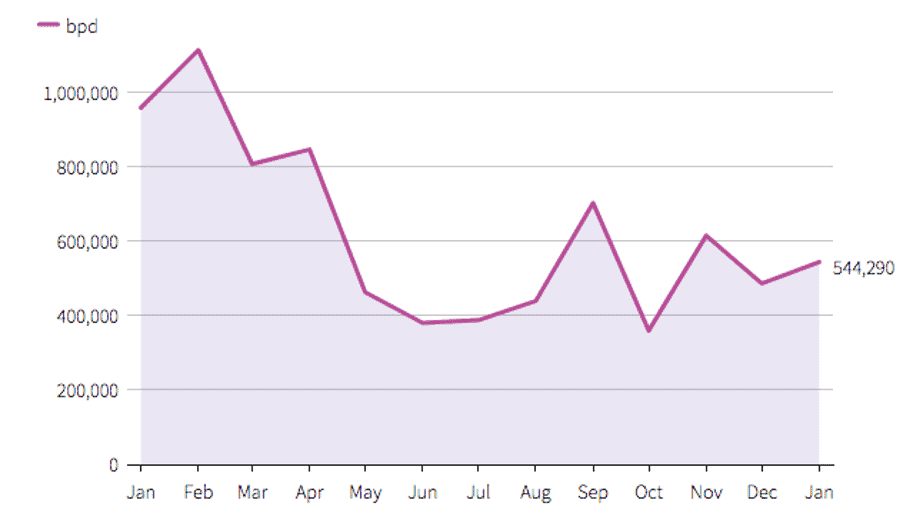

Nuevos clientes impulsaron exportaciones en enero

El reporte de la OPEP del 11 de febrero , las fuentes secundarias reportan un incremento de 72 MBD en la producción de Venezuela que refleja las exportaciones de crudo por el drenaje inventarios que se han realizado a través de nuevos “socios”, la mayoría empresas rusas y turcas, que se han hecho cargo de las operaciones de comercio de PDVSA y han transportado el 76% del petróleo, en base a una agresiva política de descuentos que alcanzan entre el 40-50% del valor del crudo Merey venezolano.

Como lo hemos señalado en boletines anteriores, en Venezuela no existe autoridad alguna que fiscalice la venta de petróleo ni que verifique los precios de ventas, luego que el gobierno intervino y cerró la oficina de fiscalización del ministerio de petróleo ubicada en Viena –luego de levantar falsos expedientes en su contra– eliminando las ventas de petróleo utilizando fórmulas de precios.

Hoy en día no se conoce a quién se vende, ni cuánto, ni a qué precio, por lo que existe una absoluta opacidad a los procesos de comercialización de crudo que dan espacio a estos masivos descuentos del precio de venta del petróleo, en detrimento de los ingresos del país.

Los registros de Refinitiv Eikon publicados por Reuters estiman que en enero las exportaciones de crudo se ubicaron en 544 mil barriles[86], lo que representa un incremento de 31% respecto a los 415 mil barriles del mes de diciembre.

NUEVOS CLIENTES AYUDARON A VENEZUELA A INCREMENTAR EXPORTACIONES EN ENERO

(enero 2020 – enero 2021)