{kind=link}

INDICE

PRECIO

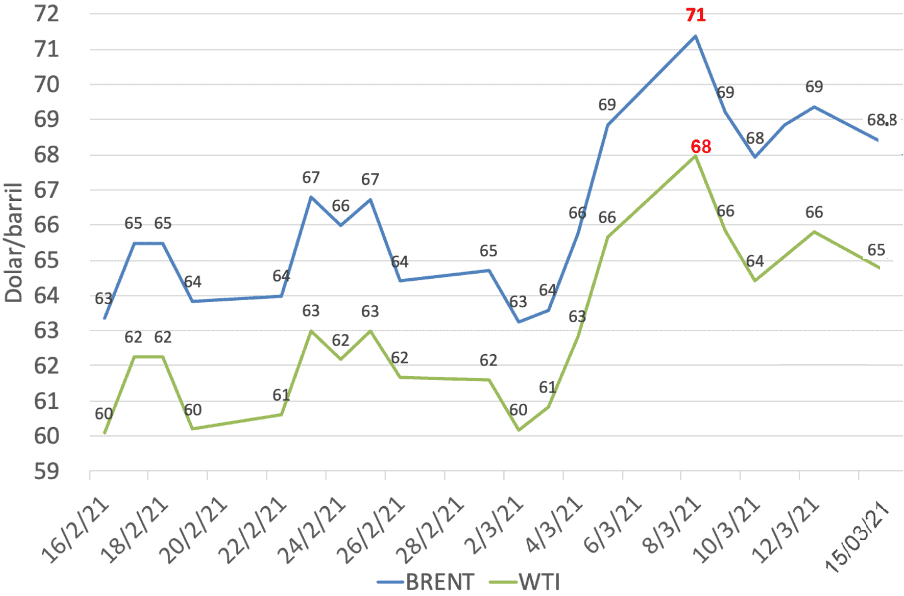

Los precios del petróleo alcanzaron un nuevo máximo en marzo, cuando las cotizaciones tocaron los puntos más altos registrados en los últimos dos años, luego de la decisión de la OPEP+ en su 14º Reunión Ministerial del 04 de marzo[1], de mantener sin cambios los recortes de producción, así como la entrada en vigencia en febrero del recorte adicional de Arabia Saudita de 1 millón de barriles día de su propia producción.

El lunes 15 de marzo, al cierre de los mercados de Europa, las cotizaciones del Brent y del WTI se ubicaron a la baja en 68,02 y 64,42 dólares el barril, cayendo 2% en sus cotizaciones respecto al cierre de la semana anterior, tras conocerse la suspensión preventiva de la vacuna Astrazeneca en Europa.

Sin embargo, los marcadores han experimentado una recuperación sostenida desde inicios del mes de marzo, cuando sus cotizaciones experimentaron una recuperación de 6% y 4% respecto a sus cotizaciones de inicio del mes y 143% y 122% respecto a la misma fecha en 2020, para alcanzar niveles similares al último trimestre de 2018[2].

Se mantiene estable la tendencia de recuperación de los marcadores de petróleo, con expectativas de fortalecimiento de sus cotizaciones, dado el creciente equilibrio alcanzado por los fundamentos del mercado.

COMPORTAMIENTO DEL PRECIO DEL PETRÓLEO

BRENT Y WTI

(15 febrero – 15 marzo 2021)

El precio ha tenido soporte en el cumplimiento de los recortes de producción de la OPEP+ que en febrero fue del 113,16%, incluyendo el recorte voluntario de Arabia Saudita, lo cual ha permitido el drenaje de inventarios y un equilibrio creciente en la oferta.

Por otra parte existen expectativas en el mercado respecto a una recuperación de la demanda mundial de petróleo debido al avance en las vacunaciones contra la COVID-19 en las economías industrializadas, así como las expectativas de recuperación de la economía mundial para la segunda mitad de este año, lo cual ha dado soporte al incremento de los precios y a la estructura de backwardation del mercado.

Los ataques a la infraestructura petrolera del Golfo Pérsico influyó en el alza de los precios, cuando el portavoz del Ministerio de Energía de Arabia Saudita informó sobre un nuevo ataque el domingo 07 de marzo, con drones y misiles, contra una refinería de Saudi Aramco[3], específicamente en los parques de tanques de petróleo ubicados en el puerto oriental de Ras Tanura.

Según la Administración Internacional de Energía (EIA), en su reporte sobre las perspectivas del mercado de energía a corto plazo (STEO) del 09 de marzo[4], entre marzo-abril 2021, el precio de los crudos Brent y WTI se ubicó en 67 y 63,50 dólares el barril, respectivamente. El reporte destaca que para el segundo trimestre esta tendencia podría revertirse a la baja, mientras los fundamentos del mercado sigan equilibrandose, para un precio promedio de los crudos Brent y WTI de 58 y 55 dólares barril, respectivamente.

La actividad de refinación en Estados Unidos se recupera progresivamente de los cierres forzados, luego de los eventos climáticos de febrero en Texas, al reiniciar las operaciones 7 de las 18 refinerías que operan en la zona. El repunte de las actividades también ha favorecido la reducción de los inventarios.

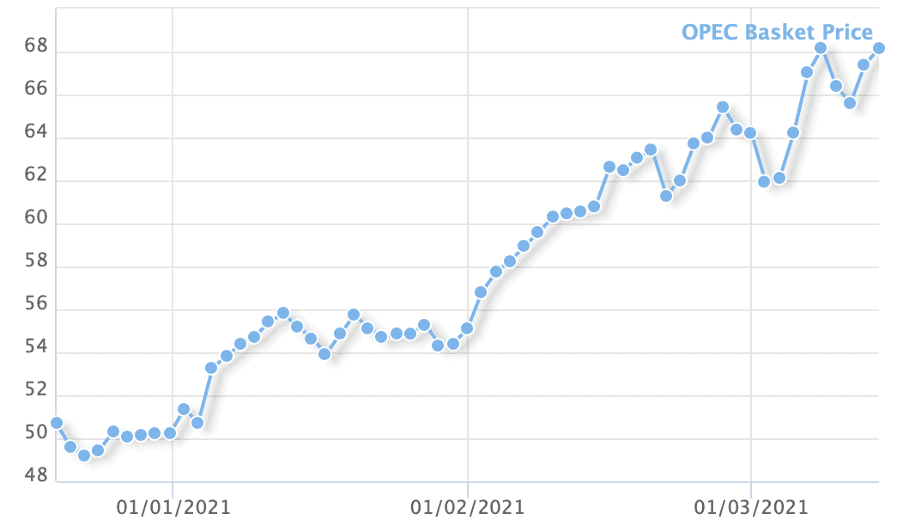

Cesta OPEP

La referencia de precios de la Cesta OPEP, se ubica el 15 de marzo en 68,18 dólares barril[5], a pesar de haber mostrado el 11 de marzo una caída de 4% respecto al inicio de la semana, mantiene su nivel en un nuevo máximo de 68 dólares barril. Los crudos OPEP aumentaron en un rango de 12% a 14%, entre enero y febrero, principalmente las referencias de crudos del Norte de África.

Según las previsiones de la Organización, el precio referencial de los crudos OPEP aumentará a 60,54 dólares barril, un aumento de 12% respecto al año 2020.

PRECIO DE LA CESTA OPEP

(octubre-diciembre 2020)

PRODUCCIÓN

Producción Mundial

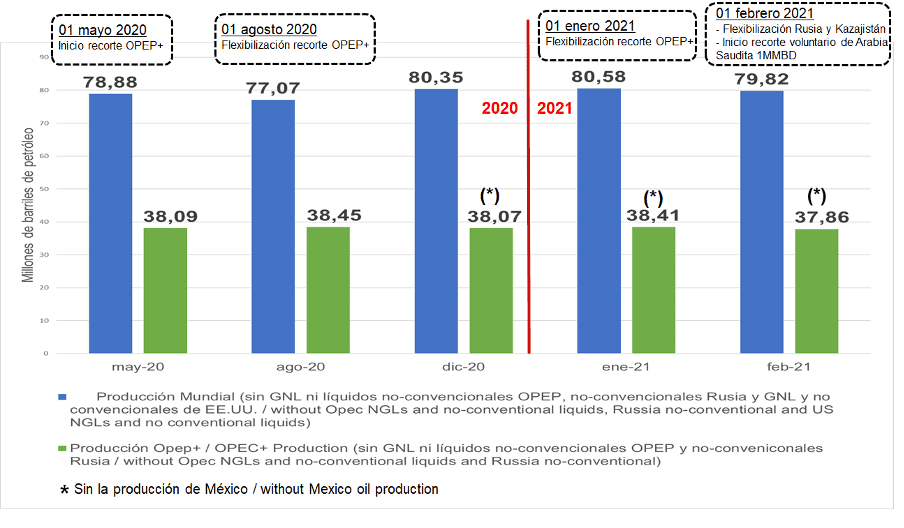

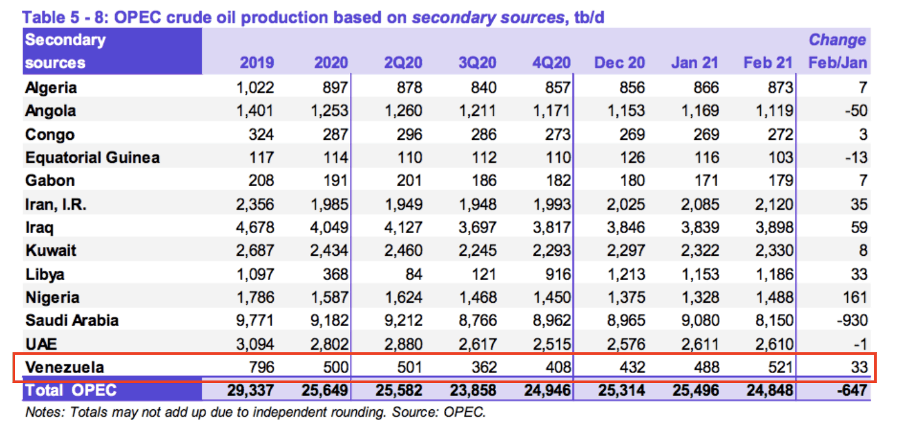

La producción mundial de petróleo en febrero de 2021 fue de 79,82 millones de barriles día (MMBD), según datos del MOMR[6] de la OPEP del mes de marzo, 760 mil barriles día de petróleo menos que el mes anterior, con una caída intermensual del 1%, la primera desde junio del 2020.

Esta caída refleja tanto la decisión unilateral de Arabia Saudita de recortar voluntariamente 1 MMBD adicional a su cuota acordada, como los efectos provocados por la tormenta de invierno registrada en Texas a mediados de febrero, lo cual afectó la producción petrolera de EE.UU. en 2 millones de barriles día[7].

Estas restricciones de producción equilibraron los incrementos de otros productores como Rusia, Nigeria, Kazajstán e Irak, manteniendo estable la oferta al mercado .

Del total de la producción mundial, 37,86 MMBD corresponde a los países productores agrupados en la OPEP+, lo que equivale al 47,43% del petróleo que se produce en el mundo.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(mayo 2020 – febrero 2021)

La EIA, en su STEO del 09 de marzo, mostró en febrero de 2021 una producción proyectada de 79,71 MMBD, muy similar a la que ofrece la OPEP, con una caída intermensual de 970 mil barriles día de petróleo.

LA OPEP+

En febrero de 2021, la producción de los países OPEP+, firmantes de la Declaración de Cooperación (DoC)[8], fue de 37,86 MMBD, de los cuales 24,848 MMBD corresponden a la producción de los 10 países OPEP que participan de los recortes, los cuales representan el 65,63% de la producción del grupo y el 31,13% de la producción mundial.

PRODUCCIÓN PAÍSES OPEP+

(febrero 2021)

Por su parte, los 9 países No-OPEP (Azerbaiyán, Bahrein, Brunei, Kazajistán, Malasia, Omán, Sudán, Sudán del Sur y Rusia) que participan de los recortes, tuvieron una producción de 13,015 MMBD, el 34,37% de la producción de la OPEP+ y el 16,3% de la producción mundial.

En la reunión de la OPEP+ del pasado 4 de marzo, se anunció la decisión de mantener los niveles de recorte de producción registrados en enero de 2021 (excepto Rusia y Kazajistán). Igualmente, se anunció que Arabia Saudita extenderá hasta abril el recorte voluntario de 1 MMBD, el cual empezó a ser efectivo el primero de febrero y se extenderá hasta el mes de abril de este año.

Por otra parte, aumenta la presión de algunos productores en la OPEP+ para modificar las cuotas de recortes, lo cual se evidenció en la nueva flexibilización que se le está otorgando exclusivamente a Rusia y Kazajistán para que aumenten su cuota de producción a partir de abril. Rusia aumentará su cuota de producción en 130 mil barriles día de petróleo, mientras que Kazajistán lo hará en 30 mil barriles día a partir del mes de abril. Esto se suma a la flexibilización aprobada en la reunión de enero pasado, en la cual se autorizó el aumento en su cuota de producción en 65 mil (Rusia) y 10 mil barriles día de petróleo (Kazajistán), para febrero y marzo de este año.

Así, la OPEP+ permitió que, entre febrero y abril de 2021, Rusia aumentara su producción en 260 mil barriles día de petróleo, a la vez que la producción kazaja aumentó en 50 mil barriles día en el mismo lapso. Ningún otro país del grupo recibió autorización para aumentar su cuota de producción en ese período.

Recorte OPEP+

La acción voluntaria de Arabia Saudita[9] hizo que el recorte de producción, en febrero de 2021, fuese de 8,063 MMBD, 938 mil barriles día de petróleo por encima de la cuota acordada para febrero de 7,125 MMBD (incluyendo las flexibilizaciones de Kazajistán y Rusia).

La OPEP-10, los países de la Organización que realizan recortes en su producción (Angola, Arabia Saudita, Argelia, Congo, Gabón, Guinea Ecuatorial, Emiratos Árabes Unidos, Irak, Kuwait y Nigeria), realizaron un recorte de 5,661 MMBD, registrando 1,097 MMBD por encima de su cuota de recorte de 4,564 MMBD, cumpliendo en 124,03% la cuota acordada.

Aparte del recorte voluntario saudí, es destacable el compromiso asumido por Angola, país que aumentó en febrero 50 mil barriles día su recorte de producción, un registro de 148 mil barriles día por encima de su cuota acordada de 261 mil barriles día de petróleo. En el caso de Nigeria, el país africano cumplió en febrero de este año con el último recorte adicional por compensación de la sobreproducción registrada en 2020.

Por su parte, los 9 países No-OPEP signatarios del acuerdo DoC efectuaron un recorte de 2,402 MMBD en su producción, 159 mil barriles día por debajo de la cuota acordada de 2,561 MMBD, un cumplimiento del 93,8%.

Para este mes y el próximo, la cuota de recorte de producción se verá modificada por la flexibilización en la producción de Rusia y Kazajistán, quedando en 7,05 MMBD en marzo y 6,89 MMBD, en abril

Sin embargo, gracias al recorte voluntario de 1 MMBD por parte de Arabia Saudita, vigente hasta abril, el recorte de producción de la OPEP+ se mantendrá alrededor de los 8 MMBD.

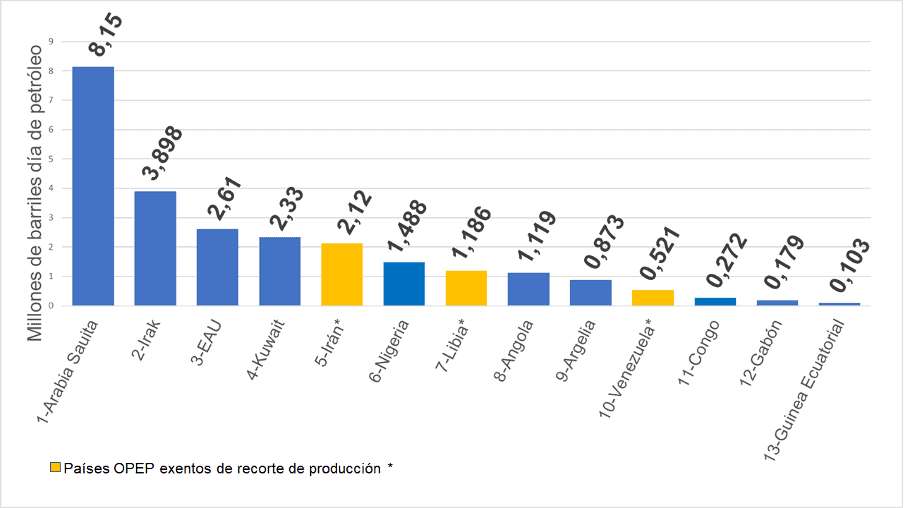

Producción OPEP

La producción de la OPEP, en febrero de 2021, fue de 24,848 MMBD, según datos preliminares registrados en el MORM del 11 de marzo, presentando una caída intermensual de 647 mil barriles día de petróleo, en la cual se percibe el impacto del recorte voluntario de Arabia Saudita.

Salvo Arabia Saudita, las otras monarquías del Golfo (EAU y Kuwait) mantuvieron los niveles de producción presentados en enero de 2021, por lo cual las tres monarquías e Irak registraron en febrero una producción de 16,988 MMBD, una reducción de 862 mil barriles día en relación con el mes anterior, representando el 68,37% de la producción de la OPEP, el 44,87% de la OPEP+ y el 21,3% de la producción mundial de petróleo.

La producción de los 6 países africanos (sin incluir a Libia), registró 4,034 MMBD en febrero, liderados por Nigeria (1,488 MMBD) y Angola (1,119 MMBD), cubriendo el 16,23% de la producción OPEP, el 10,65% de la OPEP+ y el 5,05% de la producción mundial.

Nigeria ejerció, durante febrero de 2021, gestiones diplomáticas con los gobiernos de Congo, Guinea Ecuatorial, Gabón y Sudán del Sur para discutir temas relacionados con el cumplimiento de las cuotas de recorte acordadas, las cuales fueron incumplidas por estos pequeños productores. Estos 4 países registraron en febrero una producción conjunta de 724 mil barriles día de petróleo, con una sobreproducción de 84 mil barriles día de petróleo, la cual no tiene impacto en el mercado petrolero. Parece más un intento político de Nigeria en liderar, en el seno de la OPEP, a los países productores de petróleo en África.

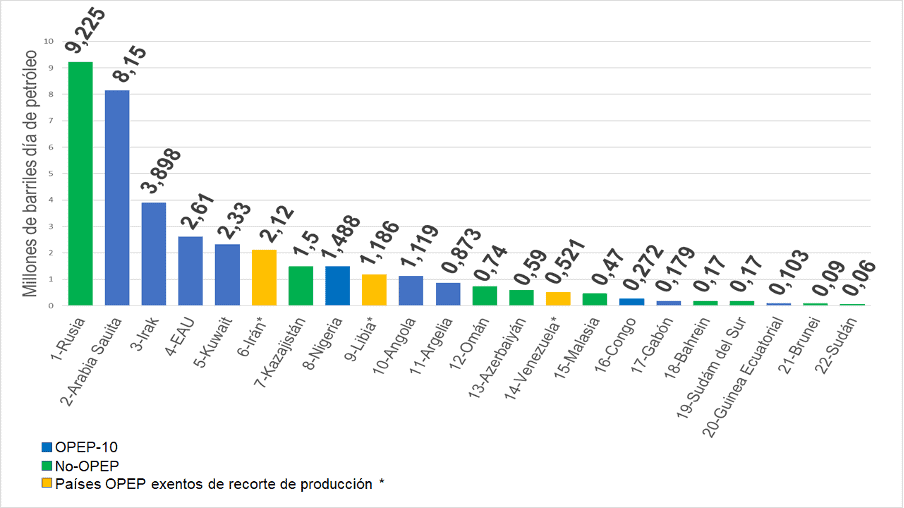

Los tres países exentos de recortes de producción registraron una producción de 3,827 MMBD en febrero de 2021, de la cual 2,12 MMBD (55,4%) corresponden a la producción de Irán, 1,186 MMBD (31%) a la de Libia y 0,521 MMBD (13,6%) a la producción de Venezuela.

RANKING DE PRODUCCIÓN PAÍSES OPEP

(febrero 2021)

Arabia Saudita: Los planes en ARAMCO definen la política petrolera del Reino

El pasado 02 de marzo, en la reunión CERA Week 2021, el presidente de la Junta Directiva de SAUDI ARAMCO, Yasir al-Rumayyan, afirmó que cuando vean mejorar las condiciones del mercado y “más apetito” por parte de los inversores de capital privado hacia ARAMCO, entonces “definitivamente consideraremos vender más acciones del gobierno saudí (en ARAMCO)”[10].

Siendo la privatización de parte de Saudi Aramco, la empresa petrolera más cara del mundo, valorada en 2 billones de dólares, uno de los ejes de la política de “Saudi Visión 2030”[11] del príncipe heredero Mohammed bin Salman, la estabilización del mercado y la recuperación del precio del petróleo, como parte de los “activos” de Aramco, pareciera ser un objetivo inmediato del Reino Saudita y explicaría su recorte voluntario de 1 millón de barriles día con vigencia entre febrero y marzo.

Este recorte, que en su momento fue catalogado como “un regalo al mercado”[12] de parte del príncipe heredero por el mismo Ministro de Energía Saudita Abdulaziz bin Salman, ha sido un factor fundamental para mantener las cotizaciones del petróleo por encima de los 60 dólares el barril.

El proceso de privatización de Saudi Aramco, iniciado en noviembre de 2019[13], y la promesa de pago de dividendos mínimo anuales de 75 mil millones de dólares a los inversionistas[14] –por lo menos hasta el 2024–, independientemente de las condiciones del mercado, coincidieron con el descalabro del mercado petrolero y el colapso de los precios a partir del primer trimestre del 2020, por lo que el Reino Saudita no sólo tiene que hacer frente a compromisos por el orden de 250 mil millones de dólares para 2021[15], sino que espera el mejor momento para continuar con su plan privatizador.

La política petrolera saudita, impactada por los compromisos y necesidades para la privatización de Saudi Aramco, ha pasado en solo un año de la “guerra de precios” y la competencia por los mercados con los productores rusos del mes de marzo-abril de 2020, a la defensa de la política de recortes de producción de la OPEP+ y el recorte voluntario de 1 millón de barriles adicionales entre febrero-abril de este año, un “regalo” de 90 millones de barriles de petróleo al mercado y a sus competidores.

Irán

Es destacable las distintas gestiones que han estado realizando la Unión Europea y los gobiernos de EE.UU. e Irán para volver a la diplomacia y llegar a un acuerdo para retomar el Plan de Acción Integral Conjunto (JCPoA) firmado en 2015[16], pese a las presiones de los conservadores estadounidenses y el lobby israelí que presionan para que esto no suceda.

El pasado 19 de febrero, el presidente estadounidense Joe Biden, por medio del Portavoz del Departamento de Estado Ned Price, anunció que “aceptaría”[17] una invitación del alto representante de la Unión Europea, Josep Borrell, para asistir a una reunión entre el P5+1 (EE.UU., Francia, China, Rusia y Reino Unido, más Alemania) e Irán, para “discutir una vía diplomática sobre el programa nuclear iraní”. Desde el país persa la respuesta llegó por parte de su canciller, Javad Zarif, quien dejó claro que su país revertirá “inmediatamente” todas sus medidas correctivas luego que EE.UU. haya levantado “incondicional y efectivamente”[18] todas las sanciones impuestas a Irán.

El día anterior, el presidente del Consejo de la Unión Europea, Charles Michael, se comunicó con el presidente de Irán, Hassan Rohuani, donde ambas partes coincidieron en la importancia de preservar un espacio para la diplomacia, además de destacar la importancia del acuerdo, el cual fue calificado por el presidente iraní como “un gran logro de la diplomacia mundial”[19]. Sin embargo, el punto donde hay discrepancias es la suspensión, por parte de Irán, del Protocolo Adicional establecido en el JCPoA. Michael le pidió a Rohuani que su país “facilite” la plena aplicación del JCPoA, a la vez que reconocía la necesidad de que EE.UU. regrese al JCPoA.

El pasado 20 de febrero, el director general del Organismo Internacional de Energía Atómica (OIEA), Rafael Grossi, arribó a Irán, donde al día siguiente llegó a un acuerdo de tres puntos[20] con la Organización de Energía Atómica de Irán (OEAI), en el cual ambos organismos mantendrán un entendimiento para supervisar los logros de Irán, así como su cumplimiento con el Acuerdo de Salvaguardias Amplias y permitir a la OIEA hacer su labor por 3 meses (se puede ampliar o suspender). El acuerdo se logró días antes de la entrada en vigencia de la ley denominada “Plan estratégico de acción para levantar las sanciones y defender los intereses de la nación iraní”, donde Irán deja de implementar las medidas voluntarias previstas en el JCPoA.

La diplomacia de Rouhani sigue avanzando, esta vez en una comunicación telefónica[21] con el primer ministro del Reino Unido, Boris Jhonson, el 10 de marzo, donde el premier británico le pedía al presidente iraní que “no deje pasar” la “oportunidad que le está ofreciendo Biden” de volver al acuerdo si Irán vuelve a cumplir con el mismo y detenga toda actividad nuclear que infrinja el JCPoA. Para Rohani “ha llegado el momento de ayudar a solucionar este problema”, donde “el camino debe conducir al levantamiento de las sanciones y al cumplimiento de los compromisos por parte de EEUU; no hay otra opción»[22].

Así, a pesar de la plena vigencia de las sanciones y las distintas acciones judiciales emprendidas por autoridades norteamericanas para confiscar cargamentos de petróleo y combustibles iraníes en diversos lugares del mundo, la producción de petróleo de Irán para febrero de 2021 fue de 2,12 MMBD, su registro más alto desde octubre de 2019. Desde que asumió Joe Biden como presidente de EE.UU., en enero de este año, Irán aumentó su producción en 100 mil barriles día de petróleo.

Guyana: el despojo. Bajas regalías y exoneración de impuestos.

Guyana, cuyo desarrollo petrolero avanza en aguas del territorio Esequibo en disputa con Venezuela, comienza a figurar en los reportes petroleros, incluyendo el MOMR de la OPEP, como un nuevo productor petrolero en el mapa del mercado internacional.

Aunque la presencia de las transnacionales petroleras en la zona en disputa se ha realizado y se desarrolla ante la inacción de Venezuela, país sumido en una profunda crisis política y económica que ha debilitado enormemente sus capacidades diplomáticas y su influencia política, en un futuro próximo es previsible que este área se convierta en una zona de conflicto, en la medida en que se incremente la producción de petróleo –tal como han anunciado las transnacionales en sus planes– y que Venezuela tenga capacidad de articular una política de reclamo y exigencia de sus derechos soberanos sobre el territorio en disputa.

Mientras tanto, las transnacionales operan con base en contratos y condiciones fiscales, por medio de los cuales han sacado provecho o ventaja de un país pequeño y pobre, sin ningún tipo de experiencia ni voluntad política para establecer un marco jurídico petrolero acorde a sus intereses nacionales.

El pasado 03 de marzo, la transnacional estadounidense ExxonMobil, reportaba que en el año 2020 la empresa pagó 5,6 mil millones de dólares en impuestos[23]. Lo llamativo, según reporta el Instituto de Economía Energética y Análisis Financiero (IEEFA), es que Guyana en 2020 no recibió ni un centavo[24] de ExxonMobil, ni de sus filiales o socios en Guyana (Hess Corporation y CNOOC), como pago de impuestos sobre la renta.

Por decisión de las autoridades de Guyana, los contratos contraídos entre Guyana y ExxonMobil no se conocen, ni son del dominio público, una decisión que beneficia a las petroleras. El gobierno guyanés, ante los distintos informes presentados por organizaciones anticorrupción y en interpelaciones políticas, defiende los contratos firmados y afirma que “no serán revisados ni modificados”.

Raphale Trotman, quien fue ministro de Recursos Naturales durante el mandato de David Granger (2015-2020), firmó en 2016 un Contrato de Producción Compartida (PSA en inglés) con ExxonMobil, el cual abarca a las filiales y socios de la empresa estadounidense, de acuerdo a este Contrato la transnacional solo pagará el 2% de regalías del petróleo extraído en el bloque Stabroek – uno de los porcentajes más bajos que se hayan visto en el mundo– y, según el mismo Trotman, a Guyana le corresponderá el 50% de beneficios sobre el total de las reservas que se encuentren en Stabroek[25].

Igualmente, el mismo PSA le otorga a ExxonMobil una “exención fiscal” permanente de todos los impuestos, una disposición que, según el artículo 32 del mismo Contrato, no puede ser modificada. Según la IEEFA, en 2025, año en el cual la petrolera estadounidense espera una producción de 750 mil barriles día de petróleo, la cantidad de impuestos que Guyana dejará de percibir por actividad petrolera será de 653 millones de dólares, por lo cual se puede proyectar que, en 2020, Guyana dejó de percibir cerca de 100 millones de dólares debido a la “exención fiscal” del PSA, en un país de 770 mil habitantes cuyo presupuesto anual en 2020 fue de 1,28 mil millones de dólares, según datos del Ministerio de Finanza de Guyana[26].

La producción de Guyana en febrero fue de 125 mil barriles día de petróleo, según reportes de la prensa guyanesa especializada.

Canadá

La producción proyectada por la EIA en febrero[27], coloca a Canadá con una producción de 5,79 MMBD, similar a la de enero pasado cuando registró 5,8 MMBD, aunque levemente menor a la de 6,02 MMBD de diciembre de 2020, máximo nivel registrado o proyectado en el histórico de la institución estadounidense.

Por su parte, los datos de enero de 2021 registrados en el MORM de la OPEP publicado en marzo, presentaron una producción de 5,64 MMBD, un nivel récord para Canadá, según el historial de la Organización, pero 160 mil barriles día menos de la proyección de la EIA. En el mismo reporte de la OPEP, el registro de la producción de diciembre de 2020 (5,61 MMBD) es 400 mil barriles día inferior a la proyección de la EIA para ese mes.

En cualquiera de los casos, se están registrando niveles históricos en la producción de petróleo de Canadá, la cual había superado los 4 MMBD en el 2012, con el proyecto Kearl y los 5 MMBD en el 2017, desarrollando los proyectos de arenas petrolíferas en Alberta, las cuales tocaron un histórico 1,65 MMBD en la región y 2,01 MMBD en el país. Antes, en agosto de 2020, luego de declarada la pandemia en marzo, la producción había caído a 4,8 MMBD.

La EIA registra el progesivo aumento de las importaciones de petróleo de Canadá a EE.UU., las cuales aumentaron de 2 MMBD en enero de 2011 a más de 3,5 MMBD en 2017, hasta llegar a 4 MMBD en diciembre de 2020. En enero y febrero de 2021, Canadá importó 3,82 MMBD y 3,47 MMBD, respectivamente. La demanda de Canadá no supera los 2,2 MMBD desde el inicio de la pandemia. Antes de eso, la demanda canadiense no superó los 2,7 MMBD.

EE.UU.

La producción de petróleo en EE.UU. para el mes de febrero, fue de 10,4 MMBD, según el STEO presentado por la EIA el 09 de marzo pasado, la cual estuvo afectada por la tormenta de invierno ocurrida entre el 12 y 17 de febrero, que obligó a paralizar las operaciones petroleras de shale oil y las actividades de las refinerías en Texas, afectando la producción hasta 2 MMBD, colocando esa semana el promedio de producción en 9,7 MMBD[28]. Debido a esto, en febrero, la producción de petróleo estadounidense sufrió una caída intermensual de 550 mil barriles día de petróleo.

Sin embargo, desde que comenzó a normalizarse la situación en Texas, la producción se recuperó de rápidamente, para registrar un promedio de 10,9 MMBD en la semana del 05 de marzo de 2021, proyectando una producción de 11 MMBD en el mes, acercándose al nivel de 11,1 MMBD estimado por la EIA para 2021.

Estamos ante una nueva realidad, luego de la política volumétrica de Trump, que colocó la producción estadounidense por encima de los 12 MMBD en abril de 2019 hasta 12,74 MMBD en marzo de 2020, y promovió entre las empresas de E&P, la adquisición de bonos de deuda en el mercado y préstamos bancarios garantizados con reservas de petróleo, fondos de cobertura que usaron las E&P para proteger sus ingresos, calculados en un barril de petróleo entre 50 y 60 dólares. Entre abril de 2019 y diciembre de 2020, 83 empresas de E&P se declararon en bancarrota, con más de 100 mil millones de dólares de deuda (garantizada y no garantizada), según el Monitor de Bancarrota en la Industria Petrolera 2020, de la firma de abogados Haynes and Boone[29].

Desde diciembre de 2020, las grandes empresas de E&P operan los campos de pozos de esquisto con un barril por encima de 45 dólares, lo cual les permite rentabilizar capital, aumentar el flujo de caja, ajustando volúmenes de producción sin nuevas inversiones, para darle valor a su activo.

Mientras, el pasado 15 de marzo, la nativa Deb Haaland, una activista del medio ambiente, co patrocinadora original del Green New Deal, con una clara posición en contra del fracking, la perforación en tierras públicas y la construcción de oleoductos y gasoductos, fue nombrada por la administración Biden como Secretaria de Interior de EE.UU[30].

Actividad de Taladros.

La cantidad de taladros activos en los EE.UU. sigue aumentando, según el último reporte semanal de Baker Hughes[31], se registran operaciones en 309 taladros, 23 más que el 12 de febrero, aunque 374 menos que el 13 de marzo de 2020. Sin embargo, la producción en EE.UU., en líneas generales, se mantiene estable en torno a los 11 MMBD, con un precio de barril alto y un declive en los inventarios de petróleo, el cual, según el STEO de la EIA, se prevé que caiga en 745 mil barriles durante el primer semestre del 2021.

Como informamos en el boletín anterior, las actuales operadoras en pozos de esquisto decidieron poner en línea de operación a pozos iniciados pero no culminados, en lugar de movilizar plataformas para iniciar nuevas actividades de perforación, lo que mantiene el nivel de producción sin aumentarlo, con lo cual las E&P absorben la actividad iniciada en lugar de invertir en nuevas actividades. Eso explica el aumento de taladros operativos, pese a no visualizarse un aumento en la producción.

ACTIVIDAD DE TALADROS EN EE.UU

(noviembre 2020-marzo 2021)

ECONOMÍA

La actividad económica en los países industrializados y las economías emergentes ha comenzado a dar signos de recuperación, luego de adaptarse parcialmente a las restricciones relacionadas con la pandemia, y también tras la implementación de los programas masivos de vacunación.

La recuperación se ha caracterizado por la aprobación de paquetes de estímulos fiscales y monetarios sin precedentes. En el último trimestre de 2020, el crecimiento del PIB en las economías industrializadas y emergentes superó las expectativas, pasando de -3,9 a -3,7 por ciento, y esperando que esta tendencia se mantenga durante 2021, mientras nuevas medidas restrictivas a la movilidad no sean implementadas. Respecto al año en curso, se prevé un crecimiento del PIB del 5,1 por ciento para 2021[32], mejorando la estimación del 4,8 por ciento, del mes febrero.

Todo lo anterior, en la medida que los procesos de vacunación en las economías más avanzadas alcancen a la mayor población posible y que las variantes del COVID-19 no limite la eficacia de las vacunas contra las mismas.

Sin embargo, lo antes descrito no aplica para los países en desarrollo, donde se siguen evidenciando las asimetrías en el acceso a las dosis necesarias de vacunas contra el COVID-19, retrasando aún más el comienzo de la propia recuperación. Las perspectivas de crecimiento sostenible varían mucho entre países y sectores. El despliegue de una estrategia de vacunación más rápida y eficaz en todo el mundo es fundamental.

Las perspectivas han mejorado en los últimos meses y los signos de un repunte en el comercio de bienes y la producción industrial, a la par del avance de las campañas masivas de vacunación se sentirán a partir de la mitad del 2021.

Del mismo modo, las perspectivas de crecimiento mejorarían si la producción y distribución de las dosis de las diferentes vacunas se aceleran, con una mejor coordinación y distribución en todo el mundo para así inmunizar a la mayor parte de la población e impedir las mutaciones y propagación del virus. Todo ello permitiría que las medidas de contención se flexibilicen de forma más acelerada y que la producción mundial se normalice con mayor rapidez.

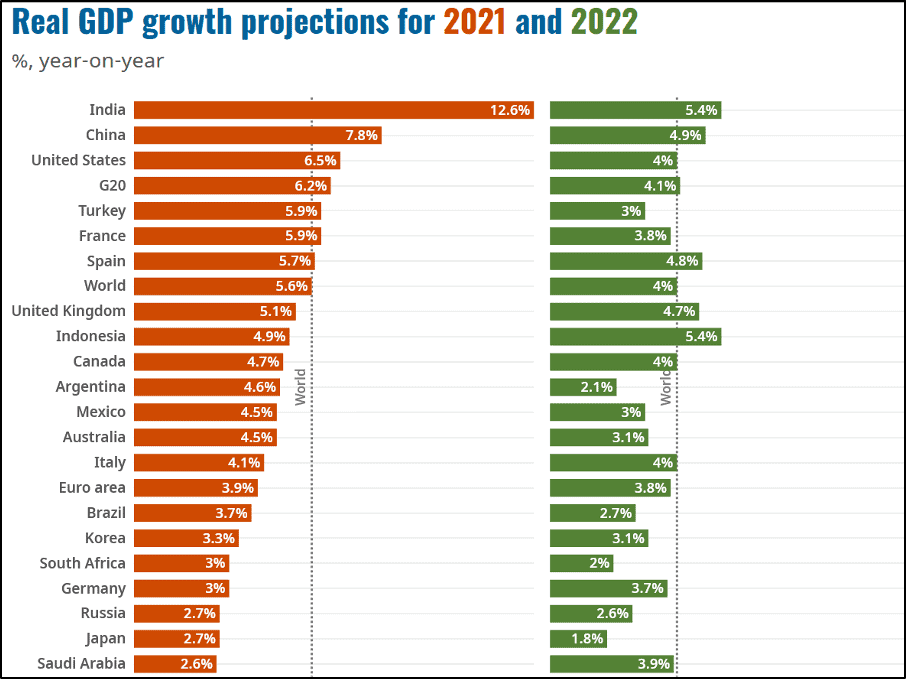

OCDE: mejora el pronóstico de crecimiento para 2021

El producto interno bruto (PIB) mundial crecerá un 5,6 por ciento este año si el despliegue de la vacunación es lo suficientemente rápido y eficaz en todo el mundo anunció, el pasado martes 9 de marzo, la Organización para la Cooperación y el Desarrollo Económicos (OCDE)[33]. El pronóstico fue 1,4 puntos porcentuales más alto que el de la perspectiva presentada por la institución, el pasado mes de diciembre.

La OCDE pronosticó que la producción mundial podría llegar a los niveles previos a la pandemia para mediados de 2021, después de un crecimiento del 5,6 por ciento en 2021. Se espera que la economía mundial crezca un 4 por ciento en 2022, siempre y cuando se avance en las campañas de vacunación masiva y las nuevas variantes del virus no compliquen de nuevo el panorama.

En el mismo informe, la OCDE proyectó que la economía de Estados Unidos crecerá un 6,5 por ciento en 2021 gracias al esperado nuevo paquete de estímulo, sumado a un ritmo sostenido de vacunación masiva.

Por otra parte, para la zona euro, donde el nivel de estímulo fiscal es menor y el lanzamiento de vacunas más lento, se prevé que el PIB aumentará un 3,9 por ciento para final del año en curso.

En cuanto a la región de Asia y el Pacífico, las perspectivas son muy positivas, ya que varios países han contenido efectivamente el virus, permitiendo una reactivación de la actividad industrial. Para China, se prevé un crecimiento del PIB del 7,8 por ciento, mientras que para India, se estima alcanzará el 12,6 por ciento. Japón, 2,7 por ciento, la República de Corea, 3,3 por ciento y Australia, un 4,5 por ciento.

Para las economías de América Latina y África, la OCDE prevé una recuperación más moderada, ya que están altamente condicionadas por las nuevas oleadas del virus, incluyendo la “variante brasileña” que afecta a toda Suramérica y, sobre todo, por el lento despliegue de vacunas

dados los problemas en el acceso para los países de ambas zonas geográficas.

PROYECCIONES CRECIMIENTO

DEL PIB REAL PARA 2021 y 2022

Estados Unidos: Congreso aprueba la versión final del Proyecto de Ley de Alivio de 1,9 billones de dólares

La Cámara de Representantes de Estados Unidos aprobó el miércoles 10 de marzo la versión final del Proyecto de Ley de Alivio Económico por 1,9 billones de dólares, con el fin de aliviar la crisis económica ocasionada por la pandemia del COVID-19. La Cámara lo remitió al presidente Joe Biden, quien lo firmó para su ejecución inmediata, este jueves 11 de marzo[34].

La Cámara, con mayoría Demócrata, aprobó el proyecto de ley con una votación de 220 a 211. El Senado aprobó el proyecto de ley en una votación de 50 a 49 la semana pasada, después de hacer cambios a la versión original aprobada por la Cámara.

La legislación, conocida como American Rescue Plan Act 2021[35], incluye nuevos pagos directos a los ciudadanos por 1.400 dólares, 350 mil millones de dólares destinados a los gobiernos estatales y locales, y extiende un beneficio de desempleo federal semanal adicional de 300 dólares hasta septiembre.

Mientras, los Demócratas afirman que la medida será exitosa para reducir significativamente la pobreza e impulsar la recuperación económica, los Republicanos argumentan que resulta demasiado costosa. Además, acusan a sus homólogos de abandonar el bipartidismo para “promocionar políticas liberales no relacionadas con la pandemia”, basados en que el Congreso aprobó cinco paquetes de rescate pandémicos por un total de 4 billones de dólares de manera bipartidista durante 2020.

Los economistas de Wall Street y del sector público han revisado al alza los pronósticos para el crecimiento económico de los Estados Unidos, debido al paquete de ayuda económica y al programa de vacunación masiva en marcha en el país. Como ya se comentó, la OCDE predijo esta semana el crecimiento de la economía de Estados Unidos en un 6,5 por ciento en 2021, mejorando el 3,2 por ciento estimado en diciembre. La economía estadounidense se contrajo un 3,5 por ciento en 2020 debido al impacto de la pandemia sobre el gasto de los consumidores y la inversión privada, convirtiéndose en la mayor caída anual del PIB desde 1946.

Economía post BREXIT: Reino Unido retrasa los controles aduaneros para las mercancías procedentes de Europa

El jueves 11, el Reino Unido admitió que aún no están completamente listos para implementar, en la práctica, los términos de su retiro de la Unión Europea[36].

El gobierno británico informó que permitiría el tránsito libre de algunas mercancías que llegan a los puertos británicos desde el continente europeo, hasta enero de 2022, lo que es una admisión tácita de que carece de la capacidad para realizar los controles fronterizos requeridos por el Brexit.

De esta manera, se evita el riesgo de desabastecimiento en rubros alimenticios o de componentes para la actividad industrial, favoreciendo además el normal funcionamiento de las empresas británicas, altamente dependiente de estas importaciones.

La principal iniciativa política del primer ministro Boris Johnson, el Brexit, quedaría sin implementar por un año más, luego de haber sido aprobada en referéndum en junio de 2016 y acordada en sus términos el pasado mes de diciembre, sugiriendo de esta manera que el gobierno subestimó o minimizó sus múltiples complejidades.

Siendo el Reino Unido miembro de la Unión Europea, las empresas británicas podían comerciar libremente con las del bloque, con trámites mínimos. Una vez aprobado el Brexit, las mercancías que se transan entre las dos partes ahora requieren declaraciones de aduana y, en el caso de los productos alimenticios, certificación sanitaria.

Los británicos optaron por introducir gradualmente sus controles, los cuales entrarán en vigor en julio. Pero ahora, esa fecha límite se ha retrasado otros seis meses hasta enero de 2022. Por su parte, los miembros de la Unión Europea introdujeron de manera inmediata los controles aduaneros sobre las mercancías que llegan de Gran Bretaña, afectando a algunos exportadores británicos. A manera de ejemplo, las importaciones de mercancías británicas desde Alemania bajaron más del 56 por ciento en enero, en comparación con el mismo mes de 2020, si bien parte de esto puede explicarse por la acumulación de existencias antes de los cambios comerciales del Brexit y por el impacto de la pandemia.

Actualmente, casi tres cuartas partes de las empresas británicas enfrentan retrasos en el traslado de mercancías dentro y fuera de la Unión Europea en los últimos tres meses, aumentando los costos administrativos y de logística.

Con el aumento de las tensiones por el comercio, el suministro de vacunas y otros problemas, las relaciones entre Londres y Bruselas se han deteriorado hasta convertirse en un estado de fricción semipermanente.

En un comunicado, el gobierno británico dijo que estaba cambiando los planes en los puertos en respuesta a las quejas de las empresas que habían enfrentado severos desafíos durante la pandemia.

A la decisión del jueves siguió el anuncio de una opción separada y mucho más sensible desde el punto de vista político, para retrasar controles fronterizos más completos sobre los productos que van de Gran Bretaña a Irlanda del Norte.

Debido a que el comercio con Irlanda del Norte está cubierto por un acuerdo separado con la Unión Europea, la decisión unilateral del Reino Unido de retrasar los controles de algunos productos que se dirigen allí ha sido mal vista en el bloque europeo, ya que afirman que viola el derecho internacional. Se espera que el organismo ejecutivo del bloque, la Comisión Europea, inicie acciones legales contra los británicos en los próximos días[37].

Unión Europea: BCE busca bajar las tasas de interés para estimular la recuperación

El Banco Central Europeo (BCE) se ha comprometido a acelerar el ritmo de la compra de bonos durante los próximos tres meses, en un intento por evitar que el aumento de los costos de los préstamos afecte su recuperación económica[38].

El BCE informó que realizaría pagos en el marco de su programa de compras de emergencia, a un ritmo mayor al realizado durante los primeros meses de este año.

La presidenta del Banco, Christine Lagarde, advirtió que la pandemia amenazaba la recuperación: “El repunte de la demanda mundial y las medidas fiscales adicionales están respaldando la actividad mundial y de la zona del euro. Pero los altos niveles de contagio, la propagación de mutaciones del virus y el endurecimiento de las medidas de contención, están afectando la actividad económica de la zona del euro a corto plazo».

Respecto a la velocidad de los programas de vacunación de la Unión Europea, afirmó que están rezagados respecto a los del Reino Unido y Estados Unidos.

Si bien se espera que la situación económica general mejore a lo largo de 2021, existe incertidumbre en cuanto a las perspectivas económicas a corto plazo relacionadas con la dinámica de la pandemia y la velocidad de las campañas de vacunación.

Como reacción a la medida del BCE, los mercados bursátiles europeos cerraron en sus máximos de un año, mientras que los rendimientos de la deuda pública retrocedieron, dada la mejora relativa de las perspectivas económicas para el bloque.

China: aumento del comercio exterior en 2021 ayuda a la recuperación global

El comercio exterior de la República Popular China mantiene la tendencia ascendente durante los primeros dos meses de 2021, basado en las fortalezas de su economía, dará más confianza a sus socios comerciales y será determinante en la recuperación económica global, según han afirmado expertos y diversas organizaciones extranjeras.

Según la Administración General de Aduanas de China (GAC, por sus siglas en inglés), el volumen comercial de China (importaciones y exportaciones totales de bienes), se expandieron un 41,2 por ciento interanual, alcanzando los 834.490 millones de dólares estadounidenses en enero y febrero[39].

En el caso específico de sus exportaciones, las mismas aumentaron un 60,6 por ciento interanual, totalizando 468.870 millones de dólares.

Según Tong Shiping, profesor de economía en la Universidad Dokkyo, Japón, las exportaciones de China a sus principales socios comerciales año tras año han crecido a dos dígitos: 75,1 por ciento a los Estados Unidos, 51,9 por ciento a la Unión Europea y 43,2 por ciento a los países de la Asociación de Naciones del Sudeste Asiático (ASEAN), debido a la creciente dependencia de los productos chinos en todo el mundo.

Para el mismo período enero-febrero, las importaciones totales de China aumentaron un 22,2 por ciento, 365.620 millones de dólares, según el GAC.

En 2020, las exportaciones de países y regiones como Japón, la UE y América Latina disminuyeron significativamente, mientras que sus exportaciones a China aún mostraron una tendencia ascendente constante, convirtiéndose en un punto brillante en este campo.

Tensiones en las relaciones China-Estados Unidos

El 12 de marzo de 2021 se celebró la Cumbre del Diálogo de Seguridad del Cuadrilátero (Quad), entre Estados Unidos, Japón, India y Australia, quienes estarían formando un frente común contra China, tratando de mandar un mensaje de fuerza a Beijing[40]. Esta iniciativa apuntaría a fortalecer las tensiones entre los norteamericanos y los asiáticos, extendiendo el conflicto iniciado durante la presidencia de Donald Trump.

La nueva administración de Biden ha identificado al Pacífico como región geoestratégica para Estados Unidos y como escenario prioritario del Departamento de Defensa. De esta manera, el Secretario de Estado, Antony Blinken, y el Secretario de Defensa, Lloyd Austin, realizarán su primer viaje oficial al extranjero a Japón. Este martes 16, tendrán una reunión con sus homólogos japoneses, donde se espera que conversen y coordinen políticas conjuntas sobre las incursiones marítimas de Beijing. Igualmente, Joe Biden invitó al primer ministro japonés, Yoshihide Suga, a la Casa Blanca en abril, en lo que será la primera visita oficial de la administración de un líder extranjero.

Las crecientes tensiones entre las dos grandes economías del planeta, sin duda tendrán un permanente impacto desestabilizador y de tensión entre las dos grandes potencias que intentan, por la vía comercial, diplomática, política y hasta militar ganar la carrera por la supremacía mundial en una economía post Covid-19.

COVID-19

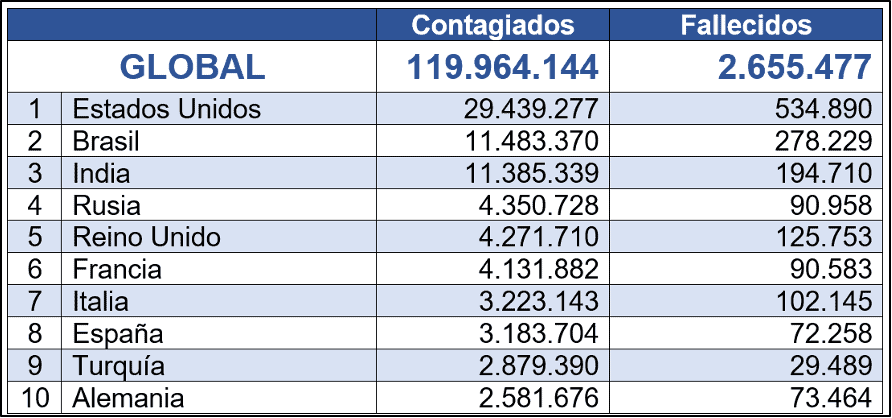

Al 15/03/2021, y a un año desde que la Organización Mundial de la Salud declarara al Covid-19 como pandemia, el número de contagiados a nivel mundial está por alcanzar la cota de los 120 millones de personas[41]. El total de fallecidos llega a 2,6 millones, mientras que 68 millones de personas afectadas por el covid-19 se han recuperado.

PAÍSES MÁS AFECTADOS POR EL COVID-19

La Unión Europea autorizó el jueves el uso de la vacuna de Johnson & Johnson en personas mayores de 18 años. De esta manera, se espera que 200 millones de dosis lleguen al bloque de 27 países, contribuyendo con sus aún lentos esfuerzos de vacunación. La vacuna se puede almacenar en refrigeradores normales hasta por tres meses y solo requiere una dosis. Es el cuarto en ser aprobado por la agencia reguladora de la UE.

Tres vacunas más, Novavax (Estados Unidos), CureVac (Alemania) y Sputnik V (Rusia), se están sometiendo a una revisión continua, un paso preliminar que podría conducir a la aprobación. Aunque esta última, la Sputnik V, está siempre sujeta a la diatriba anti-rusa de parte de sectores políticos europeos y norteamericanos que no ven con agrado la presencia rusa en su territorio.

La UE también informó el jueves que extenderá hasta junio un mecanismo que permite a los estados miembros bloquear la exportación de vacunas fabricadas dentro de la UE[42], en caso que los fabricantes locales no cumplan con los pedidos domésticos.

Italia anunció el viernes 12 que aumentarán las restricciones para evitar el contagio del Covid-19 en gran parte del país a partir del lunes y todo el territorio estará en cuarentena durante el fin de semana de Pascua para combatir el repunte de las infecciones en medio de un lento proceso de vacunación. Italia superó las 100.000 muertes por coronavirus esta semana, con una tasa de mortalidad actual de alrededor de 300 por día.

Funcionarios de salud atribuyen el aumento de los contagios y las muertes, especialmente en el centro y norte de Italia, a la presencia de las variantes más contagiosas. Con aproximadamente un 7 por ciento de la población vacunada, el país sigue experimentando retrasos en las entregas de vacunas de Pfizer-BioNTech, Moderna y AstraZeneca.

En Alemania siguen aumentando el número de contagios, con más de la mitad de ellos causados por la denominada variante británica. De esta forma, el país entra formalmente en la tercera ola de contagios, tras la confirmación de los funcionarios de salud pública.

Dinamarca, Islandia, Italia, Francia, Alemania, España, Portugal y Noruega suspendieron temporalmente el uso de la vacuna AstraZeneca después de que un número de personas desarrollaron coágulos en la sangre tras haber sido inoculados con la misma. Por los momentos, los reguladores sanitarios europeos afirmaron que no había evidencia de que la vacuna hubiera causado los coágulos.

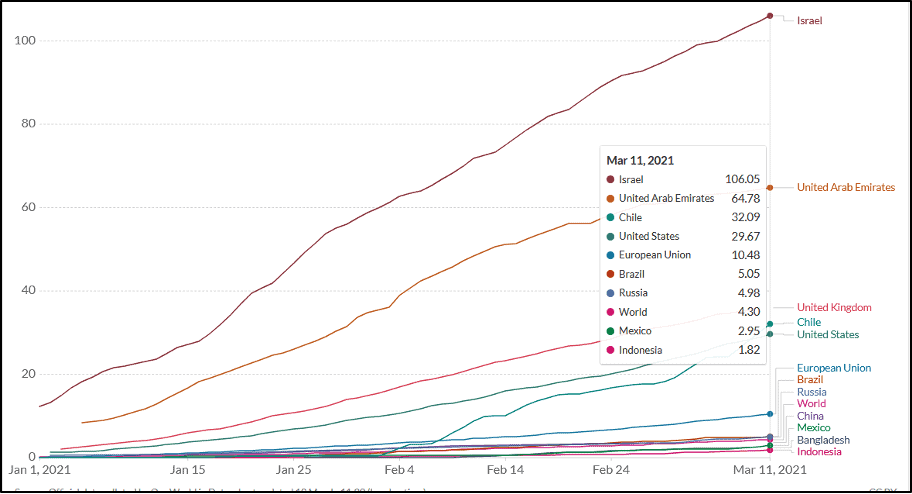

Distribución de las vacunas

De las vacunas existentes, cualquiera sea su laboratorio o país de origen, al 11/03/2021, han sido inoculadas las siguientes cantidades de dosis diarias promedio por país:

DOSIS DIARIAS DE VACUNAS ADMINISTRADAS

(PROMEDIO SEMANAL)

En la imagen anterior se puede observar que, además de los países del hemisferio norte, donde el número de personas vacunadas es desproporcionadamente más elevado que las existentes en el hemisferio sur (mayoritariamente países en desarrollo), donde en muchos casos, las vacunaciones ni siquiera han comenzado.

Estados Unidos alcanza a la fecha, 19 por ciento de su población vacunada, con casi 30 dosis por habitante inoculadas hasta la fecha, el triple que la Unión Europea. El presidente Joe Biden anunció que el próximo 4 de julio será el día “de la independencia del coronavirus”, anunciando que toda la población adulta norteamericana estará vacunada para esa fecha.

Israel es el país con la proporción más alta de personas vacunadas (106 por cada 100 habitantes), habiendo comenzado a aplicar las segundas dosis en algunos de sus ciudadanos.

En el caso de América Latina y el Caribe se puede apreciar una mejora respecto al mes anterior, destacando el caso de Chile, el país de la subregión con mayor número de personas vacunadas en total (32 dosis por cada 100 habitantes). Le siguen Brasil (5/100) y México (3/100).

DOSIS TOTALES ADMINISTRADAS

POR CADA 100 PERSONAS

DEMANDA

La demanda mundial de petróleo del primer trimestre 2021, según datos suministrados por la OPEP en el MOMR de marzo, fue de 93,03 millones de barriles día, 3% más respecto al último trimestre 2020.

El consumo de los países OCDE se revisó a la baja para el primer trimestre, fundamentalmente por la continuidad en las medidas de confinamiento y restricciones de tránsito aéreo. En los países No-OCDE se espera aumente más de lo estimado en febrero, gracias a la actividad económica y el consumo de combustible en China e India, con un incremento anual de 8% y 18%, respectivamente.

En relación al segundo trimestre, la OPEP prevé que el consumo de petróleo mundial seguirá aumentando y este será el periodo con la demanda más importante de 2021, considerando que para esta fecha se verán los efectos positivos de la vacunación en las principales economías del mundo.

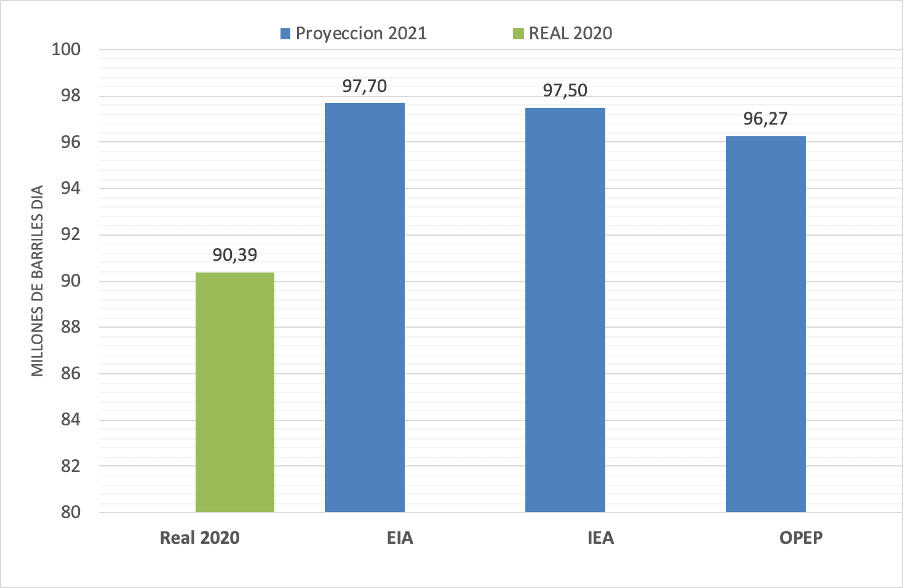

La demanda promedio para 2021 aumentará 5,9 millones, según estimaciones de la OPEP, para un promedio anual de 96,3 millones de barriles día, un aumento de 6,5% respecto al consumo promedio de 2020.

DEMANDA MUNDIAL DE PETRÓLEO

(2020 – 2021)

Por su parte, la Administración de la Información de la Energía (EIA), ajusta al alza el consumo promedio anual a 97,7 millones de barriles al día, al considerar que habrá una importante recuperación económica en el mundo como consecuencia de los efectos positivos de la vacunación contra la Covid-19.

Asia

Según las previsiones de la Administración de Información Energética (EIA), la demanda de Asia aumentará a 35,98 millones de barriles día, un aumento de 6% respecto al año anterior. El 42% del consumo de este año vendrá de las importaciones de China que alcanzaron un registro récord en 2020, de 10,85 millones de barriles día, y sigue la tendencia al alza con un aumentó en enero de 500 mil barriles día, un 4% superior al cierre 2020.

Actualmente Arabia Saudita es el primer exportador de petróleo de China, aumentando sus exportaciones 2% en 2020 con un total de 1,69 millones de barriles día, a lo que le sigue Rusia con exportaciones de 1,67 millones de barriles día en el mismo periodo.

La tendencia al alza que se registró ante la caída de los precios del petróleo se mantendrá, impulsada principalmente por el aumento de las cuotas de importación, asignado a las refinerías del sector privado denominadas “teteras”, según señala la OPEP en su reporte mensual del mes de marzo.

El Buró Nacional de Estadísticas de China, reportó este lunes 15 de marzo, que la producción industrial del valor agregado aumentó 35% en enero y febrero, un aumento de 16% respecto a lo registrado en el mismo periodo de 2019 lo cual favorecerá el aumento estimado de la demanda en 2021[43].

Asia seguirá siendo la región que favorecerá la sostenibilidad de la demanda, a pesar de que países como Japón y Corea del Sur bajaran su consumo en el último trimestre 2020, por la reducción del transporte por la reactivación de medidas de confinamiento, datos publicados por el Ministerio de Economía, Comercio e Industria de Japón (METI) indican que en enero 2021 ha mostrado una tendencia a la recuperación, con un aumento de 100 mil barriles dia.

EE.UU.

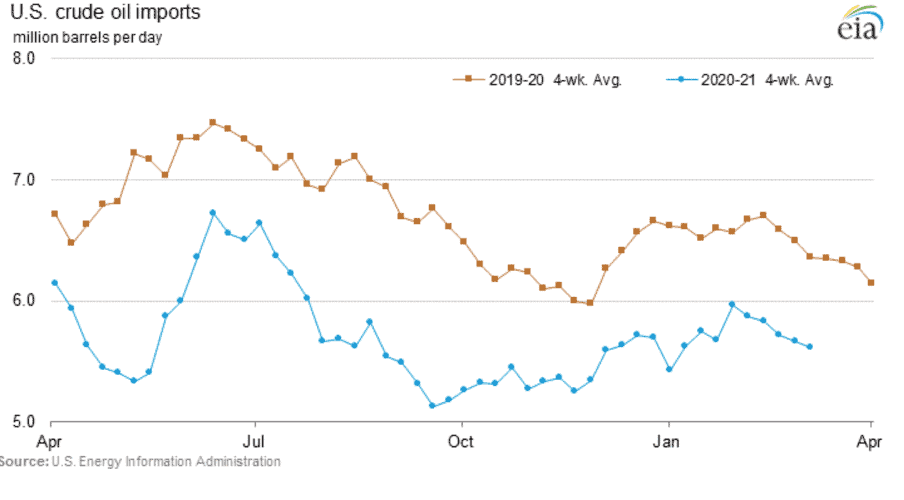

Las importaciones en Estados Unidos, según el reporte semanal “This Week in Petroleum” de la EIA, bajó a 5,611 millones de barriles el día 05 de marzo, una caída de 11% respecto al año anterior.

IMPORTACIONES DE CRUDO EE.UU

(2018 – 2020)

La actividad de refinación de EE.UU. cayó en 14% durante la última semana de febrero y la primera semana de marzo, luego de las importantes heladas registradas en Texas, a 12 millones de barriles día. En consecuencia, según el reporte STEO de la EIA, EE.UU. aumentó las importaciones de combustible desde Europa.

Según previsiones de la EIA, en marzo EE.UU. será importador neto, por primera vez desde 2015, de 0,2 millones de barriles día de gasolina.

Además de la importante caída de los precios en el crudo WTI en 2020 y de una considerable contracción en la producción de crudo, las importaciones de crudo en EE.UU. aumentaron a 2,70 millones de barriles día. La EIA estima que seguirán aumentando en 2021 y 2022, a 3,40 y 3,94 millones de barriles día, respectivamente, lo que refiere a un incremento de 26% y 46% respecto al promedio real de 2020.

ALMACENAMIENTO

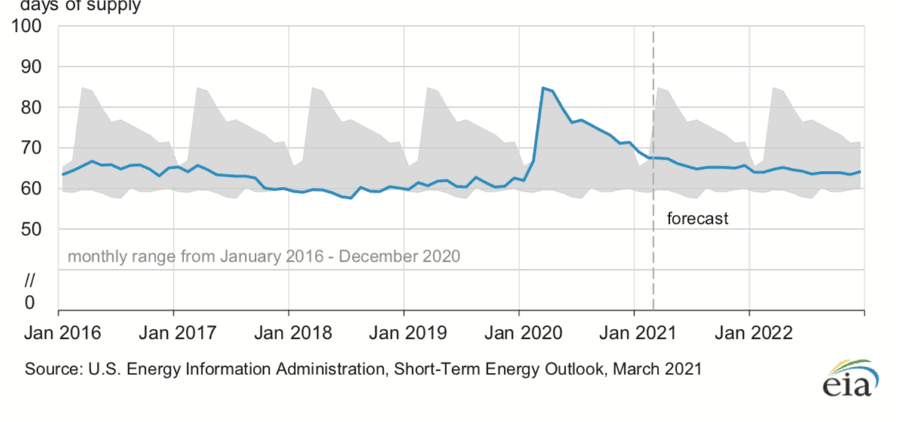

Los inventarios de los países OCDE se revisan a la baja, según datos preliminares de la Administración internacional de Energía (EIA), se reducirán más de lo previsto para un promedio de 2.942 millones de barriles en 2021.

ALMACENAMIENTO DE CRUDO DE PAÍSES OCDE

(2016-2022)

El almacenamiento sigue drenando a niveles similares al promedio de los últimos cinco años, la OPEP en su reporte MOMR, señala que en enero 2021 el ajuste a la baja fue de 17,7% respecto al mes anterior, para un promedio de 1.397 millones de barriles. En relación a los días de cobertura, estas aumentaron 1,1 días en el mismo periodo, para un total de 69,2 días.

Los recortes de producción de crudo acordados por la OPEP+, además de las bajas temperaturas de invierno y un leve incremento en la demanda, han favorecido la reducción progresiva de los inventarios, tendencia reforzada por situaciones coyunturales como la reactivación de 7 de las 18 refinerías en Estados Unidos, que afectadas por las heladas en Texas se vieron obligadas a paralizar sus operaciones durante dos semanas.

EE.UU.

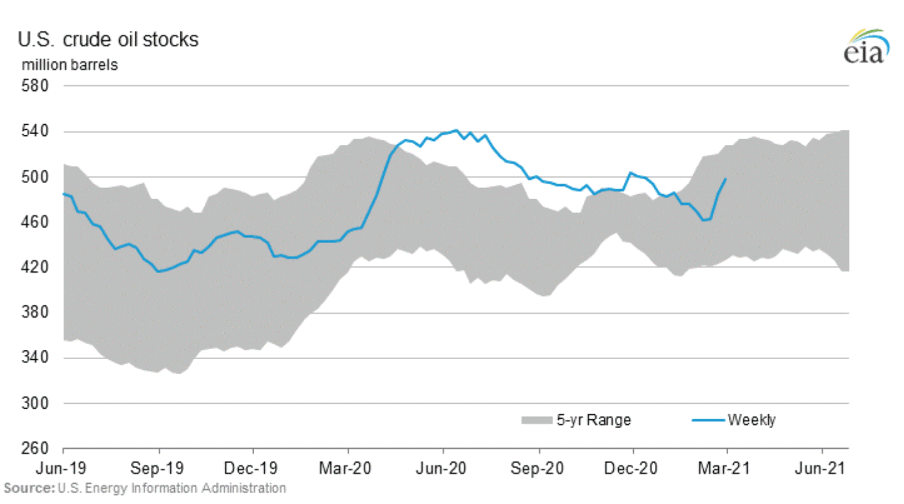

Los inventarios en Estados Unidos se reducen a niveles similares al promedio de los últimos cinco años. Según las estimaciones de la EIA en su reporte “STEO” de marzo, el almacenamiento se redujo 1,2 millones de barriles día en el trimestre 2020. El almacenamiento comercial de EE.UU., según este reporte, al 05 de marzo se ubicó en 498 millones de barriles, un aumento de 3% respecto a la semana anterior, fundamentalmente por el cierre de las actividades petroleras en el Golfo de México.

ALMACENAMIENTO DE CRUDO EE.UU

(2018 – 2019 – 2020)

Los inventarios comerciales bajaron a 454 millones de barriles en 2021, una reducción de 6,39% en relación a los importantes aumentos del año anterior. Respecto a los días de cobertura aumentaron a 40,5 días la semana del 5 de marzo, un incremento de 8% respecto a la semana anterior.

La OPEP en su reporte mensual MOMR del mes de marzo, estima que el almacenamiento comercial en EE.UU. fue de 485 millones de barriles en febrero, lo que representa un aumento intermensual de 9%. Destaca que el almacenamiento de productos bajó en 43%, fundamentalmente por la reducción de la actividad de refinación, lo que obligó a hacer uso de los productos en inventarios para la demanda interna.

VENEZUELA

La producción de petróleo en el país sigue en sus niveles mínimos históricos, y se iguala con niveles de hace 90 años. La industria petrolera y PDVSA, la empresa nacional, siguen afectadas por la disfuncionalidad del gobierno en la gestión de la economía y las empresas estatales, las cuales, sin excepción, se encuentran paralizadas o en ruinas.

Petróleos de Venezuela, PDVSA, ha sido afectada tremendamente en sus capacidades gerenciales y operacionales luego de las sucesivas purgas políticas y razzias internas contra gerentes y trabajadores, lo cual ha socavado sus capacidades, sumado esto a la desviación de fondos y sucesivas intervenciones ordenadas por el gobierno a partir del año 2014, y su posterior militarización a partir de 2017.

A partir del año 2017, durante la gestión del General de la Guardia Nacional Manuel Quevedo como presidente de PDVSA, el gobierno ha ensayado, sin éxito, la privatización de las actividades de producción de petróleo y gas, a través del Decreto 3.368, así como se han entregado instalaciones, equipos, taladros, empresas de servicios petroleros, buques, embarcaciones y operaciones de comercio a operadores privados. A la vez que se desconocieron las conquistas laborales y beneficios económicos-sociales de los trabajadores, sujetos éstos a una persecución y maltrato permanente por parte de organismos de seguridad y militares colocados en puestos claves de la empresa.

El resultado ha sido desastroso, más de cien gerentes y trabajadores presos, 30 mil ingenieros y trabajadores especializados han dejado la empresa, y las instalaciones de producción, procesamiento y refinación están abandonadas.

En el período entre 2017-2019 la producción aceleró su caída, pasando de 1,357 millones de barriles día a 796 mil barriles día, una pérdida del 41% en 2 años, mientras que el sistema de refinación y procesamiento de gas colapsó completamente, hoy sólo operan a un 10% de su capacidad y el país sufre la escasez aguda de combustibles para su mercado interno.

La última intervención del gobierno, a través de la creación de la Comisión ARA, en lugar de incrementar las capacidades y resultados de PDVSA, ha concentrado su esfuerzo en la privatización de la misma y de las actividades petroleras reservadas al Estado, a través del llamado “Plan de reestructuración de PDVSA”[44] y la llamada “Ley Antibloqueo”[45].

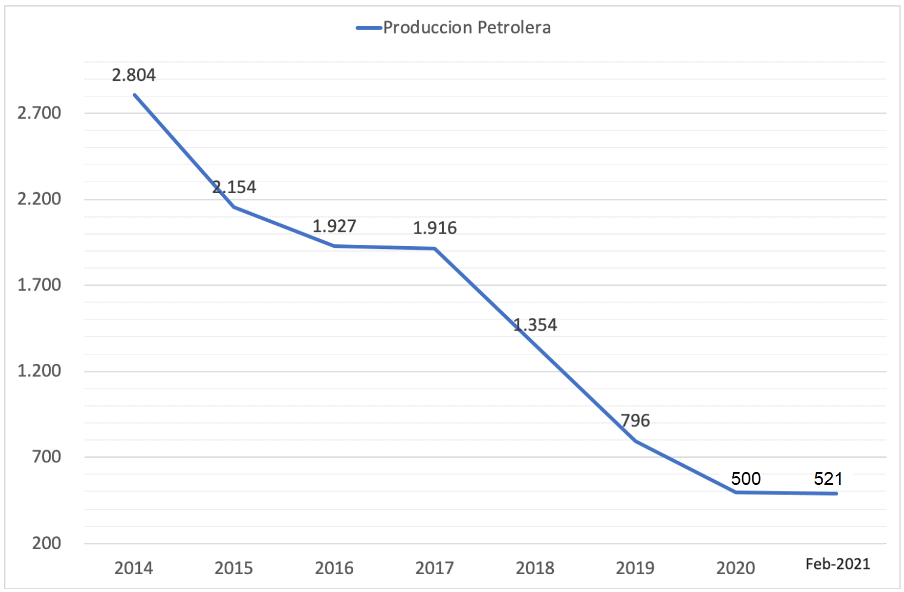

La gestión de los interventores de la Comisión ARA, a un año de su actuación, sigue marcada por el fracaso. La producción de petróleo ha caído, en un año, desde los 796 mil barriles día de petróleo de 2019 a 521 mil barriles día a febrero de este año, una pérdida del 35% de la capacidad de producción.

Igual ha sucedido en el sector refinador donde, a pesar de las innumerables intervenciones, anuncios de las autoridades del sector y de las inverosímiles excusas que van desde “planes terroristas” hasta “ataques misilísticos”, el parque refinador continúa paralizado, así como los complejos mejoradores de petróleo y procesadores de gas, por lo que continúa la importación de gasolina desde Irán y el racionamiento y escasez de combustibles, sobre todo en el interior del país, con especial énfasis ahora en la escasez de diésel.

Producción

El último Reporte de Monitoreo del Mercado (MOMR) de la OPEP, publicado el 11 de marzo, refleja que la producción de crudo del país al mes de febrero llegó escasamente a 521 mil barriles día, de acuerdo a información proveniente de fuentes secundarias.

PRODUCCIÓN PAÍSES OPEP

(2019-febrero 2021)

La producción muestra un incremento intermensual de 33 mil barriles día que, en ausencia de información fiscalizada y pública de la producción en el país, no se sabe con certeza si se trata de producción adicional o drenaje de inventarios.

La producción del país muestra un estancamiento respecto a la producción de febrero de 2020 y una caída del 47,9% respecto a febrero de 2019. En relación a los niveles de diciembre de 2013 con una producción de 3,015 millones de barriles día de petróleo, la caída respecto a la producción actual es de 2,4 millones de barriles día de petróleo, el 82,7%.

PRODUCCIÓN PETROLERA DE VENEZUELA

(2014 – febrero 2020)

Las áreas más afectadas por el colapso operacional y gerencial de PDVSA han sido Occidente y Oriente. En la primera la producción llega escasamente a 100 mil barriles día de petróleo, mientras que la segunda se ubica en 150 mil barriles día de petróleo. Las áreas tradicionales de la Faja Petrolífera del Orinoco, Morichal, Bare, San Tomé, sostienen la producción en 271 mil barriles día de petróleo.

El desplome de la producción petrolera entre 2014-2021 se produce luego de las persecuciones masivas contra los gerentes y trabajadores de la empresa y de la militarización de la empresa en el 2017.

La caída se produce a pesar de todos los estímulos y facilidades que el gobierno ha brindado a empresas privadas en el sector en lo que ha sido una privatización de facto de la Industria petrolera en el país.

El año 2018 el gobierno, según Decreto 3.569[46], exoneró del pago de impuesto sobre la renta a las operadoras petroleras en el país. Luego a través del Decreto 3.368[47] entregó las mejores 14 campos y áreas tradicionales de producción de petróleo operadas por PDVSA a la gestión privada tanto en el occidente, como en el oriente del país, bajo la figura de “Contratos de Servicios Petroleros” así como la gestión de equipos e instalaciones de PDVSA a contratistas.

En cuanto a la Faja Petrolífera, el gobierno cedió en 2018, participación de PDVSA y el control de las operaciones a los socios minoritarios en dos de las empresas Mixtas más importantes y prolíficas del país: Petromonagas y PetroSinovensa.

A pesar de que los socios minoritarios de las Empresas Mixtas Petropiar y PetroMonagas, se han retirado del país producto de las sanciones norteamericanas, los Contratos de constitución de las Empresas Mixtas, contemplan la posibilidad de que PDVSA asuma íntegramente las operaciones, si por alguna razón el socio minoritario no pudiese o no quisiese continuar en la misma, sin embargo PDVSA no ha tenido la capacidad técnica-gerencial para hacerlo luego de la militarización de la empresa.

La paralización de los Mejoradores de Crudo extrapesado en el Complejo de Mejoramiento de Jose, al nororiente del país, ha impedido extraer el Coque, Azufre y componentes pesados de los crudos de la Faja, por lo tanto solo se pueden hacer mezclas de crudo pesado con liviano o diluente y comercializarlo como un blend. Esta operación no solo resta valor al petróleo de la Faja, sino que la dificulta debido a la necesidad de importar nafta o crudos livianos, que si bien están sometidos a sanciones, podrían traerse de Irán u otro país productor o refinador.

La vertiginosa caída de la producción petrolera venezolana coloca al país en el décimo peldaño de los países productores de petróleo agrupados en la OPEP, sólo por encima de pequeños productores como Guinea Ecuatorial (103 mil barriles día), Gabón (179 mil barriles día) y Congo (272 mil barriles).

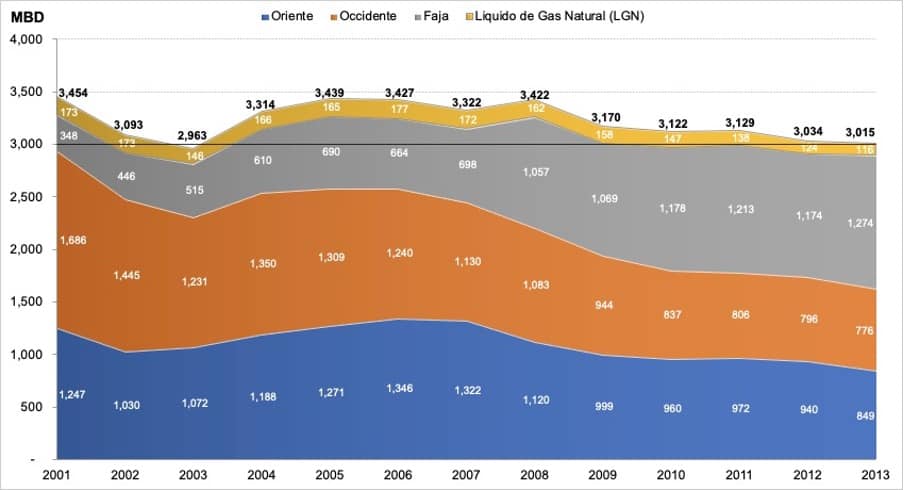

Histórico de producción petrolera en Venezuela con la Plena Soberanía Petrolera (2004-2013)

El colapso de la producción petrolera en Venezuela entre 2014-2021, contrasta con la estabilidad y niveles de producción de petróleo en el país entre los años 2004-2013, durante el gobierno del presidente Chávez y el desarrollo de nuestra política de Plena Soberanía Petrolera.

La información proveniente de la producción fiscalizada del país es verificable y se recoge en los distintos reportes tanto del Ministerio de Petróleo como de PDVSA. Fue nuestro propósito siempre que estos números, parte integral de nuestra gestión estuviesen reflejados en el PODE (Petróleo y otros datos estadísticos del Ministerio de Petróleo) y en los informes de gestión y los Estados Financieros auditados de PDVSA, disponibles para la revisión y estudio de cualquiera interesado en el tema.

PRODUCCIÓN PETROLERA EN VENEZUELA

(MBD) 2001-2013

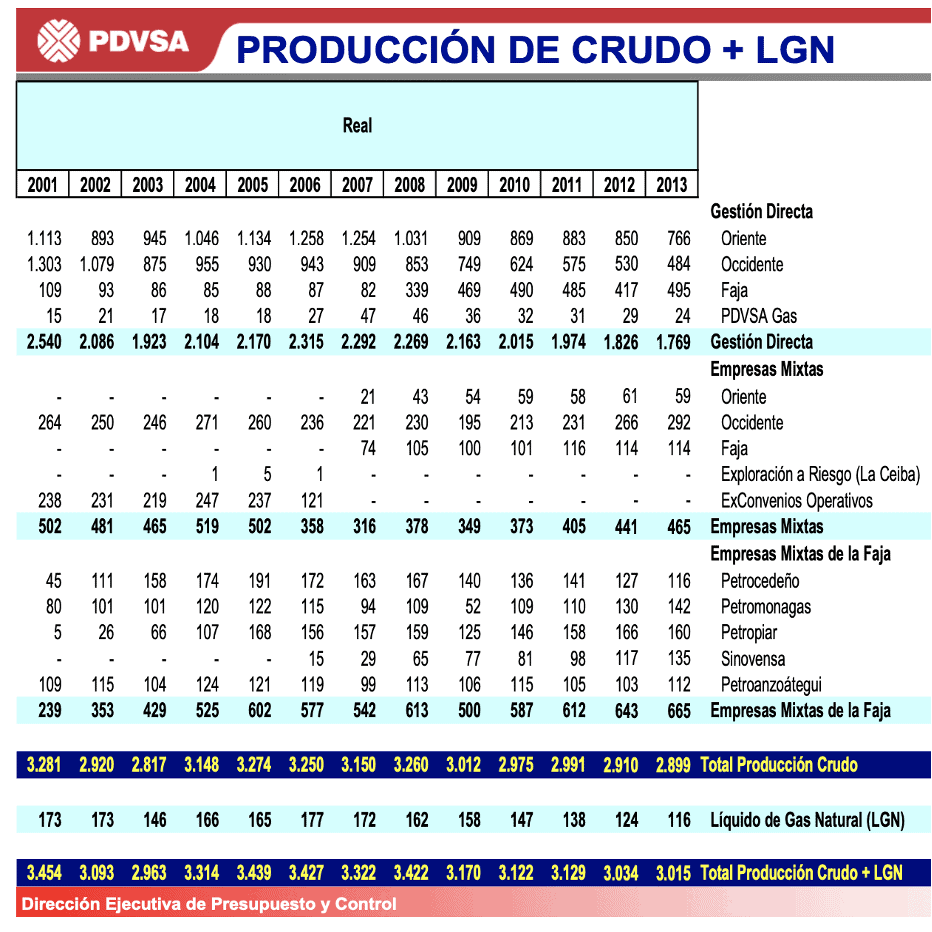

A pesar de que PDVSA fue saboteada entre diciembre 2002 y febrero de 2003, y de que entre 2004-2007 se avanzó en el proceso de reversión de la Apertura Petrolera, se puede observar como la producción de petróleo y condensados en el país se mantuvo estable entre 3,015 y 3,4 millones de barriles dia de petróleo.

Este periodo de gestión de PDVSA (2004-2014), en el marco de nuestras leyes y bajo control del Estado Venezolano, bajo la plena vigencia de nuestra soberanía petrolera, permitió, gracias al ajuste de nuestro régimen fiscal petrolero, que ingresaran al país más de 700 mil millones de dólares, de los cuales 511 mil millones de dólares fueron aportes a la nación, que incluyen regalías, impuestos, aporte a los FONDOS y al desarrollo social. Estos resultados demuestran fehacientemente que la industria petrolera venezolana puede y debe ser conducida y operada por el Estado Venezolano a través de su empresa nacional Petróleos de Venezuela, PDVSA.

En el año 2009 el país participó del recorte de producción de 4,3 millones de barriles dia acordado en la OPEP[48], del cual correspondió al país 364 MBD, para defender el precio luego del colapso de la economía mundial por la crisis de la “burbuja” inmobiliaria norteamericana.

En el año 2010, PDVSA fue sancionada por el gobierno norteamericano, en el ámbito financiero y en el acceso a suministros y tecnología, sin embargo la producción se mantuvo siempre por encima de los 3 millones de barriles diarios.

Al cierre del año 2013, la producción petrolera en el país se ubicó en 3,015 millones de barriles dia, de los cuales se produjeron 116 mil barriles día de condensados, 776 mil barriles dia de petróleo en el Occidente, 849 mil barriles dia de petróleo en oriente y 1,274 millones de barriles dia de petróleo en la Faja Petrolífera del Orinoco.

PRODUCCIÓN DE CRUDO Y LGN EN VENEZUELA

DURANTE LA PLENA SOBERANÍA PETROLERA

2001-2013

El sistema de Refinación nacional sigue por el suelo.

Ni las autoridades de la Comisión ARA ni del gobierno han podido operar a plena capacidad las refinerías del Complejo Refinador del país que, tan solo en 2014, procesó 1,1 millones de barriles dia de petróleo, para producir 694 mil de barriles día para el consumo interno y 406 miles de barriles día para la exportación.

La Refinería de Puerto La Cruz, que nunca se había detenido, ni siquiera durante el Sabotaje Petrolero del 2002-2003, se mantiene paralizada por cerca de un año, mientras que el gobierno ha concentrado sus esfuerzos tanto en la Refinería El Palito, como en las Refinerías Amuay-Cardón del Complejo Refinador Paraguaná.

A pesar de que las partes, componentes y aditivos que usan estas refinerías son de adquisición abierta en el mercado internacional, en particular en países como Rusia, China, India o Irán, el gobierno no ha sido capaz de reactivar estos complejos refinadores.

Luego de haber perseguido, encarcelado y sacado de la empresa a los cuadros técnico-gerenciales que reactivaron el circuito refinador nacional luego del sabotaje petrolero y lo mantuvieron operando de manera continua hasta el 2014, el gobierno ha entregado las operaciones de reparación y arranque a personal no capacitado, a empresas contratistas privadas o técnicos del exterior, sin éxito alguno.

Luego de varios anuncios, incidentes, explosiones y derrames, el gobierno ha vuelto recurrir a las importaciones para tratar de abastecer la demanda interna de combustibles, muy reducida por la contracción del 64% de la economía en 7 años. Mientras en el 2014 la demanda interna de Combustibles se ubicaba en casi 700 mil barriles día y era completamente abastecida por el circuito nacional de Refinación de PDVSA, hoy día se estima que la demanda interna, no alcanza los 80 mil barriles dia y aun así no puede ser abastecida por el sistema de refinación nacional que opera a menos del 10% de sus capacidades.

Continúa la escasez de gasolina

Ante la incapacidad de reactivar el circuito de refinación nacional, el gobierno ha mantenido su política de importación de combustible con el propósito de paliar la cruda situación que viven los venezolanos para abastecerse de gasolina en todo el territorio nacional.

La situación se torna crítica en el interior del país y se hace crónica en los estados fronterizos con Colombia, como es el caso de Zulia y Falcón, pues, a pesar de que el sector se encuentra bajo control militar, continúa el contrabando de combustible hacia el vecino país desde las estaciones de servicio que expenden a precio subsidiado por el gobierno, además el poco combustible disponible es insuficiente para satisfacer la demanda, lo cual se evidencia en las extensas colas para surtir.

En medio de esta escasez aguda, el gobierno sigue entregando la distribución de combustibles al sector privado afecto a su gestión, donde el combustible se expende al precio de 0,5 dólares el litro, mientras que el salario mínimo mensual se ubica en 0,9 dólares. Esto provoca que, la distribución de combustibles, así como sucede con la distribución de alimentos y otros servicios públicos, se vaya concentrando en manos privadas y se destine a un mercado “premium” capaz de pagar en divisas por los servicios y productos.

Mientras tanto, la agencia británica Argus Media señala que Venezuela está intercambiando con Irán combustible de aviación que se encuentra en inventarios[49].

La misma agencia indica que el buque Forest, perteneciente a la empresa estatal iraní NIOC que en otras oportunidades ha despachado gasolina a Venezuela, desembarcó 277 mil barriles de gasolina en la refinería El Palito, el pasado 20 de febrero y cargó 130 mil barriles de combustible jet-A1 en el terminal de Cardón con destino a Malasia.

El diésel comienza a escasear

Durante la primera semana de marzo se reportaron, a través de las redes sociales, protestas en el centro del país por la falta de diésel, combustible utilizado por los camiones y flota pesada, lo que vendría a agravar la distribución de alimentos en todo el territorio nacional, esto en medio de la terrible crisis que vive Venezuela y la cual afecta los distintos ámbitos del quehacer nacional.

Reuters publicó que actualmente, de acuerdo a estimaciones privadas, la producción de diésel en Venezuela oscila entre 35 mil y 49 mil barriles diarios[50]. Por otra parte, trabajadores petroleros en condición de anonimato, aseguraron que la instrucción es priorizar la escasa producción de gasolina sobre el diésel, combustible que también es utilizado para la generación eléctrica y el transporte público, sectores éstos que se han visto profundamente afectados por la crisis nacional.

El gobierno había paliado la escasez de Diesel por la incapacidad de producción en las refinerías del país, a través de un programa de canje de petróleo por diesel, intercambio que se desarrolló tanto con empresas de Europa como de la India. Sin embargo, a raíz de las sanciones del 2020 por parte del gobierno norteamericano, este programa fue suspendido porque las operadoras se abstuvieron de continuar.

Este esquema, ha podido continuar con otros países y empresas estatales tanto de China como de Rusia, estrechos aliados del gobierno, sin embargo el mismo no se ha ejecutado y la escasez se siente, con mayor fuerza afectando el transporte de carga, el transporte público y la generación eléctrica.

Aunque en el año 2014, el sistema de refinación nacional producía 248 mil barriles día de diesel y gasóleos y abastecía la demanda nacional, el colapso operacional de las refinerías, como explicamos anteriormente, hace al país extremadamente dependiente de las importaciones y vulnerable a las sanciones.

Referencias Bibliográficas

- [1] Comunicado de Prensa, “14th OPEC and non-OPEC Ministerial Meetingen OPEP, 04 febrero 2021.

- [2] Redacción “Datos históricos Futuros petróleo crudo WTI”, en Investing, 16 de marzo 2020.

- [3] Sala de Prensa, “Houthis fire missiles, drones at Saudi oil facilities”, en Aljazeera, 07 marzo 2021.

- [4] “Short-Term Energy Outlook”, en U.S. Energy Information Administration, 09 marzo 2021.

- [5] Nota de Prensa, “OPEC daily basket price stood at $68.18 a barrel Monday, 15 March 2021”, en OPEP, 16 de marzo 2021.

- [6] Mohammad Ali Danesh, “Monthly Oil Market Report” 2021, en OPEP, 11 de marzo 2021.

- [7] Javier Blas y Sheela Tobben, “Arctic Blast Cuts US Oil Output by 2 Million Barrels a Day”, en Transport Topics News, 16 febrero 2021.

- [8] Publicaciones, “Declaration of Cooperation”, en OPEC, 10 diciembre 2016.

- [9] Javier Blas, Grant Smith y Salma el Wadarny, “Saudis Take Charge of Oil Market With Surprise Output Cut”, en Bloomberg, 05 de enero 2021.

- [10] Equipo de Reuters, “Aramco chairman says Saudi government still planning stake sell-down” 2021, en Reuters, 02 de marzo 2021.

- [11] Reino de Arabia Saudita, “Saudi Vision 2030”, en Vision 2030, 2017.

- [12] Ammarie Hordern y Grant Smith, “Saudi Arabia’s Extra Oil Cut to Last Two Months, Minister Says”, en Bloomberg Quint, 06 de enero 2021.

- [13] Julia Horowitz, “Saudi Arabia announces IPO of world’s most profitable company”, en CNN, 04 noviembre 2019.

- [14] Equipo de Reuters, Saudi Aramco plans to pay base dividend of $75 billion in 2020”, en Reuters, 30 de septiembre 2019.

- [15] Dr. Abdullah Al Fozan, “Saudi Arabia Budget Report 2021”, KPMG en Arabia Saudita, diciembre 2020.

- [16] Consejo de Seguridad de la ONU, “Resolución 2231 (2015) Aprobada por el Consejo de Seguridad en su 7488a sesión”, en Documentos de la Organización de las Naciones Unidas ONU, 20 julio 2015.

- [17] Sala de Prensa, “EE.UU. pide formalmente a Irán reiniciar pláticas sobre acuerdo nuclear”, en Deutsche Welle, 19 de febrero 2020.

- [18] Javad Zarif, “Javad Zarif”, en Twitter, 19 de febrero 2021.

- [19] Comunicado de Prensa, “Readout of the telephone conversation between President Charles Michel and President of Iran Hassan Rouhani”, en Consejo Europeo, 18 de febrero 2015.

- [20] Nota de Prensa, “Joint statement by the Vice-President of the Islamic Republic of Iran and Head of the AEOI and the Director General of the IAEA”, Organización Internacional de Energía Atómica OIEA, 21 de febrero 2021.

- [21] Comunicado de Prensa, “PM call with President Rouhani of Iran: 10 March 2021”, en Gobierno de Reino Unido, 10 de marzo 2020.

- [22] Nota de Prensa, “Rohani asegura que a través de la diplomacia, el camino se despejará: levantamiento de las sanciones y cumplimiento de los compromisos por parte de EEUU”, de IRNA, 11 de marzo 2021.

- [23] “ExxonMobil Reports Results for Fourth Quarter 2020”, en ExxonMobil, 03 de marzo 2021.

- [24] Equipo de IEEFA , “Guyana gets none of ExxonMobil’s $5.6B tax bill”, en Institute for Energy Economics and Financial Analysis, 07 de febrero 2021.

- [25] Noticias, “Gov’t stands by Exxon oil deal, backs Trotman”, en Stabroek News, 10 de febrero 2020.

- [26] “Budget 2021”, de Ministerio de Finanzas de Guyana, 12 de febrero 2021.

- [27] “SHORT-TERM ENERGY OUTLOOK DATA BROWSER”, en Administración de Información Energética EIA, 09 de marzo 2021.

- [28] “Weekly Supply Estimates”, en Administración de Información Energética EIA, 10 de marzo 2021.

- [29] “HAYNES AND BOONE, LLP OIL PATCH BANKRUPTCY MONITOR”, en Haynes and Boone, 31 de diciembre 2020.

- [30] Clare Foran y Ted Barrett, “Senate confirms Deb Haaland as Biden’s Interior secretary in historic vote”, en CNN, 15 de marzo 2021.

- [31] “North America Rig Count”, en Baker Hughes, 12 de marzo 2021.

- [32] “Actualización de las perspectivas de la economía mundial”, en Fondo Monetario Internacional, 26 de enero 2021.

- [33] “Perspectivas económicas de la OCDE, marzo 2021”, en Organización para la Cooperación y Desarrollo Económico OCDE, marzo 2021.

- [34] Thomas Kaplan, “What’s in the Stimulus Bill? A Guide to Where the $1.9 Trillion Is Going”, en The New York Times, 11 de marzo 2021.

- [35] “H.R.1319 – American Rescue Plan Act of 2021”, en Congreso de EE.UU., 24 de febrero 2021.

- [36] “International treaty Summary Explainer”, en Gobierno del Reino Unido, 11 de marzo 2021.

- [37] “Withdrawal Agreement: Commission sends letter of formal notice to the United Kingdom for breach of its obligations under the Protocol on Ireland and Northern Ireland”, en European Comission, 15 de marzo 2021.

- [38] Rosalía Sácnhez, “Lagarde aumentará las compras de bonos en los próximos tres meses”, en ABC, 11 de marzo 2020.

- [39] “Aumento de comercio exterior de China en primeros dos meses del año revive recuperación mundial, según expertos”, en Xinhua Eswpañol, 10 de marzo 2021.

- [40] Sala de Prensa, “EEUU, Japón, Australia e India mantuvieron la primera reunión del grupo Quad, que busca contrarrestar la influencia de China”, en Infobae, 12 de marzo 2021.

- [41] “COVID-19 Data in Motion”, Jhons Hopkins University of Medicine, 16 de marzo 2021.

- [42] Francesco Guarascio, John Chalmers y Giselda Vagnoni, “UE prorrogará el control de las exportaciones de vacunas de COVID y bloquea cargamento”, en Reuters, 04 de marzo 2021.

- [43] Comunicado, “The National Economy Maintained the Momentum of Recovery in the First Two Months”, en National Bureau Statistics of China, 15 de marzo 2021.

- [44] Dirección Ejecutiva de Planificación de PDVSA, “PROPUESTA de REESTRUCTURACIÓN ”, en El Pitazo, marzo 2020.

- [45] Redacción, “Esta es la Ley Antibloqueo con todos sus detalles”, en Banca y Negocios, 30 de septiembre 2020.

- [46] “Decreto 3.569”, en Finanzas Digital, 01 de agosto 2018.

- [47] “Decreto 3.368”, en Finanzas Digital, 12 de abril 2018.

- [48] Nota de Prensa, “151st (Extraordinary) Meeting of the OPEC Conference”, en OPEP, 17 de diciembre 2008.

- [49] Equipo de Argus Media, “Iran swapping gasoline for Venezuelan jet fuel”, en Argus Media, primero de marzo 2021.

- [50] Tibisay Romero y Mircely Guanipa, “Venezuela raciona suministro de diésel a transportistas y empeora escasez de combustible”, en Reuters, 07 de marzo 2021.