{kind=link}

BALANCE

El año 2021 cierra con un mercado petrolero estabilizado en sus fundamentos, sin embargo se mantienen importantes incertidumbres respecto al comportamiento de la economía mundial debido a la variante Omicron de la COVID-19, mientras los precios del gas y del carbón han experimentado un alza extraordinaria en las economías industrializadas, revelando una crisis anticipada de la llamada transición energética hacia una “economía verde”.

Luego del fracaso de la OPEP+ y la guerra de precios de marzo de 2020, los países productores allí agrupados, bajo el liderazgo de Arabia Saudita y Rusia, fueron capaces de llegar a acuerdos y hacer frente de manera exitosa a la caída sin precedentes de la demanda y precios del petróleo que se manifestaron de manera dramática en el segundo trimestre del 2020.

A partir de los recortes extraordinarios de producción de 9,7 millones de barriles día (MMBD) que entraron en vigencia en mayo de ese año, los precios se han venido recuperando lentamente, reflejando una estabilización del mercado al regular la oferta y drenar inventarios ante la caída y lenta recuperación de la demanda petrolera mundial.

El 2020-2021, fueron años donde se reafirmaron valores y principios fundamentales de la OPEP: el petróleo es un recurso natural y se debe intervenir el mercado petrolero para regular su producción y lograr una justa remuneración del mismo.

La política de flexibilización de los recortes de producción de la OPEP+, además de aliviar la situación interna de los países productores, ha permitido abastecer el mercado de acuerdo a la recuperación de la economía y la demanda, manteniendo los niveles de inventarios en el promedio de los últimos cinco años.

Por su parte, la economía mundial sigue recuperándose luego del colapso del 2020 debido a las masivas restricciones y cierres producto de la pandemia de la Covid-19. Durante todo el 2021 se ha venido experimentando una lenta recuperación liderada por las grandes economías industrializadas: EE.UU., China y Europa. Sin embargo las sucesivas variantes del virus, la más reciente de ellas, la Omicron, siguen provocando medidas de restricción a los desplazamientos y actividad económica ralentizan su recuperación.

La disparidad entre los países ricos y pobres, en el acceso y distribución de las vacunas para combatir la COVID ha provocado que las distintas cepas del virus muten y aparecen como variantes que, de cualquier manera, vuelven a afectar a la población, aun en los países con importantes niveles de vacunación.

Por su parte, producto de los masivos recursos monetarios inyectados a la economía en EE.UU y Europa, ha surgido el fenómeno de la inflación que acompañado a los problemas en la cadena de insumos y productos ha provocado problemas en la normalización y crecimiento de la economía mundial.

EE.UU. y China, han demostrado su poderosa fuerza económica y de recuperación. La administración Biden, cambio la postura negacionista de la administración Trump y ha enfocado su acción de gobierno en el control de la pandemia y la recuperación de la economía, mientras que China, ha mostrado su disciplina y poderosa capacidad de producción, siendo la única economía que no decreció en 2020 y que refleja uno de los mayores crecimientos en 2021.

Sin embargo, ambas superpotencias estan enfrascadas en complejas disputas económicas y políticas que mantienen importantes tensiones e incertidumbres en la recuperación de la economía mundial.

El proceso de recuperación económica de las grandes economías industrializadas importadoras netas de energía, han visto insatisfechas necesidades energéticas al tropezar con el fenómeno de encarecimiento del precio del gas y, como consecuencia de ello, de la alternativa disponible para uso eléctrico e industrial: el carbón.

Aunque las características del mercado del gas, son distintas a las del mercado petrolero, son altamente dependientes de la disponibilidad física de infraestructura y son mercados inmaduros, carentes de interconexión, su precio está vinculado por el tipo de fórmula, al precio de los combustibles líquidos –su alternativa natural–.

Por ello el encarecimiento del precio del petróleo, por encima de los 75 dólares el barril, sumado a las restricciones del suministro en Europa, vía gasoductos, y en Asia, vía Gas Natural Licuado, han provocado un incremento en sus precios del 600%, con un pico de 940% el 21 de diciembre, lo cual se convierte en un severo problema económico para los países demandantes, en particular, durante el invierno del hemisferio norte –la inflación anual[3], a noviembre, en el sector energético en la zona euro fue del 27,5%–, así como ha provocado un incremento del precio en el mercado norteamericano del gas que ha dispuesto importantes volúmenes a la exportación vía GNL.

Ante la ausencia y el costo del gas y de los combustibles líquidos, los grandes consumidores se han volcado hacia el consumo del carbón, incrementando su precio. El caso más emblemático de este fenómeno ha sido el de China.

El encarecimiento de la energía en Europa y Asia demuestra, por otra parte, los problemas reales de la llamada “transición energética” hacia una economía verde que prescinda de los combustibles fósiles. El mundo industrializado está muy lejos de prescindir de estos combustibles, las energías renovables, eólica y solar, ni la energía atómica son capaces de convertirse en una alternativa al consumo del petróleo, combustibles líquidos, gas, ni siquiera del carbón.

La OPEP+ perdió la oportunidad, en su última reunión del 02 de diciembre, de tomar una acción estratégica liberando más volúmenes de petróleo en su política de flexibilización para mantener el precio en un nivel para favorecer la recuperación de la economía mundial y la demanda de petróleo, así como para mantenerse como la fuente energética –a un precio justo– necesaria para el desarrollo económico.

La OPEP+ debe pronunciarse a favor del ambiente, exigir la racionalización del consumo del petróleo –como una política conservacionista del recurso natural– para contrarrestar las posturas anti-energías fósiles que se han posicionado en los países industrializados –sobre todo de Europa y EE.UU.–, a favor de otras energías, incluyendo la nuclear, gracias a las presiones políticas de la opinión pública así como el poderoso lobby económico de los fondos de inversión, productores de energías renovables y de energía nuclear.

De cara al 2022, la mayor expectativa se centra en la completa recuperación de la economía mundial y la demanda de petróleo a los niveles del 2019, antes de la pandemia, así como el monitoreo a los fundamentos del mercado petrolero para mantener la estabilización alcanzada en 2021.

El aspecto de más impacto al mercado petrolero y a la OPEP en particular, será la conclusión favorable de las negociaciones sobre el acuerdo nuclear entre EE.UU e Irán, lo que permitirá levantar las sanciones norteamericanas sobre la producción petrolera Irani y la eventual recuperación de la producción del país persa hasta 4 millones de barriles dia de petróleo –su cuota en el seno de la OPEP+ antes de las sanciones– lo que no solo permitirá garantizar el suministro de petróleo a China y Europa, sino que provocará un reacomodo de fuerzas en el seno de la organización, disputando la hegemonía saudita y equilibrando políticamente a la OPEP.

PRECIO

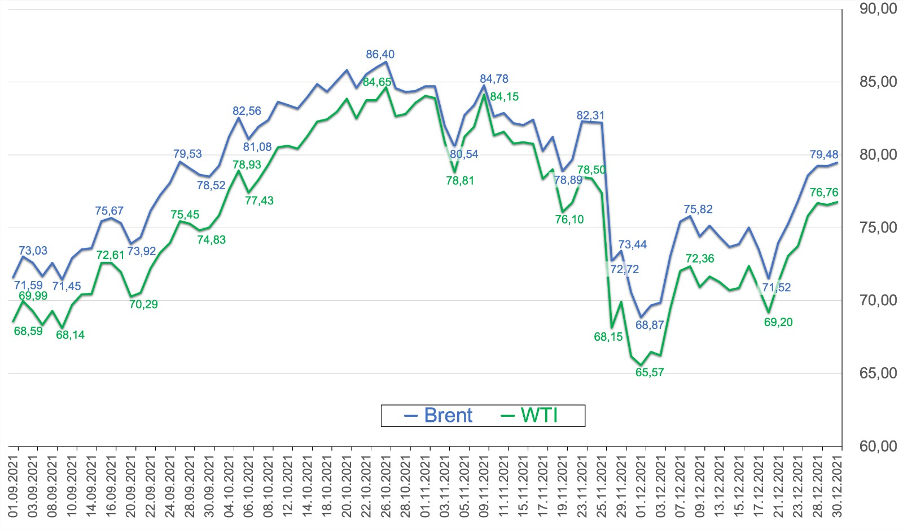

El 30 de diciembre, al cierre de los mercados europeos, los marcadores del crudo Brent (ICE Future Europe) y WTI (NYMEX) continuaron al alza cotizando en 79,48 y 76,76 dólares el barril, respectivamente, un incremento de más de 10 dólares para ambos marcadores desde el 02 de diciembre.

Los precios del petróleo cierran el año 2021 en el umbral de los 80 dólares el barril, recuperando la tendencia del periodo entre septiembre-octubre donde los marcadores se cotizaron por encima de los 80 dólares el barril, antes de la caída del 26 de noviembre cuando se anunció la detección de la nueva variante de la COVID-19, Ómicron[1].

PRECIOS CRUDOS BRENT Y WTI

(septiembre – diciembre 2021)

El mercado petrolero mundial se vio fuertemente impactado por el anuncio de la detección de la Ómicron, bajando casi 10 dólares el barril. Luego, el 30 de noviembre, el precio del petróleo cotizó a su nivel más bajo en 4 meses, cayendo en más de 5% ese día, luego que el CEO del laboratorio Moderna, Stephane Bancel, alarmó aún más al mercado, afirmando[2] que se espera que las vacunas existentes “sean menos efectivas” ante la variante Ómicron.

El impacto de la aparición de la Ómicron, en los precios del petróleo, coincidio con el anuncio sin precedentes[3], del presidente de EE.UU., Joe Biden, el 23 de noviembre, de que los grandes consumidores de petróleo (China, Corea del Sur, India, Japón y Reino Unido) producto de un “trabajo diplomático” habían acordado una liberación conjunta de sus reservas estratégicas de petróleo para “reducir los precios y abordar la falta de suministro”. El presidente estadounidense dio el primer paso, al informar que su país “liberará” 50 millones de barriles de sus reservas estratégicas; India anunció que liberarán 5 millones de barriles, mientras que el Reino Unido liberará 1,5 millones de barriles.

Estos dos elementos combinados detuvieron el alza del precio del petróleo, que apuntaba a cerrar el último cuatrimestre del año por encima de los 80 dólares el barril, y provocaron su caída en más de 13 dólares por barril entre el 24 de noviembre y el primero de diciembre, ubicando el precio del crudo por debajo de los 69 dólares (Brent) y 66 dólares (WTI).

Es en esta circunstancias, en un momento donde los precios del petróleo se habían desplomado en más del 20% entre el 24 de noviembre y el primero de diciembre, la OPEP+ en su 23ª Reunión Ministerial[4] del 02 de diciembre, anuncia el ajuste al alza de 400 mil barriles dia para el mes de enero de 2022, ratificando su política de flexibilización del recorte de producción, de acuerdo al cronograma de mecanismo de ajuste aprobado el pasado 18 de julio.

Esta decisión provocó un impacto inmediato, haciendo que el precio del petróleo escalase más de 3 dólares en menos de 2 horas, recuperándose en un 7% de su valor. Entre el 05-07 de diciembre, los marcadores Brent y WTI volvieron a cotizar por encima de 70 dólares el barril.

El impacto de la decisión de la OPEP+ se vio reforzada el 06 de diciembre cuando, desde EE.UU., las autoridades sanitarias informaron que las primeras informaciones que han obtenido de la variante Ómicron “son alentadoras”, bajando la alarma generada inicialmente.

Los precios siguieron al alza para cotizarse por encima de los 75 dólares (Brent) y 72 dólares (WTI) hasta el 22 de diciembre, cuando tuvieron un repunte de 4 dólares en la última semana del año, superando los 79 y 76 dólares.

Desde la decisión tomada en la 23ª Reunión de la OPEP+, el 02 de diciembre, el precio del Brent y el WTI se recuperaron en más de 10 dólares el barril, soportados por las previsiones climáticas de un invierno más gélido de lo esperado en el hemisferio norte.

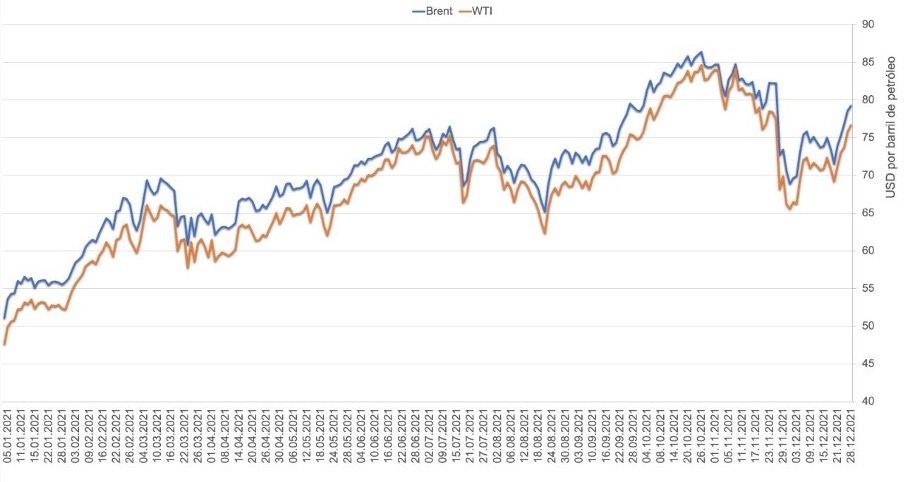

Así, en medio de las incertidumbres que siguen afectando la psicología del mercado petrolero y las perspectivas de la recuperación de la economía mundial, el precio del petróleo retoma la tendencia a la recuperación sostenida en sus valores, que durante este año permitió un crecimiento del 60% (30 dólares) respecto a sus cotizaciones al cierre de 2020, con cotizaciones en octubre y noviembre por encima de los 80 dólares el barril, que superaron en más de 90% (más de 40 dólares) a las del año anterior.

Durante todo el 2021, el mercado petrolero ha experimentado un proceso de estabilización debido fundamentalmente a la política de recortes de la OPEP+, el proceso de vacunación contra la COVID-19 en el mundo, la recuperación de la economía mundial y la demanda de petróleo, así como el drenaje de los inventarios de petróleo, todo lo cual se ha reflejado en la recuperación de los precios, que apuntan a mantenerse estables por encima de los 80 dólares el barril para el año 2022.

PRECIOS CRUDOS BRENT Y WTI

(enero – diciembre 2021)

Las cotizaciones actuales del Brent y WTI representan un aumento del 210% y 305%, respectivamente respecto a sus cotizaciones de abril de 2020 y del 20% y 25% sobre las de diciembre de 2019, un claro indicativo de la recuperación de la demanda mundial de petróleo y la estabilización del mercado luego del colapso del 2020, debido a la pandemia de la COVID-19.

Aunque persisten los factores de incertidumbre afectan las perspectivas de recuperación de la economía mundial y la demanda de petróleo, tales como la aparición de la variante Ómicron de la COVID-19, los problemas en la cadena de suministros de insumos y productos, el fenómeno de la inflación y el incremento extraordinario del precio del gas y carbón en Europa y Asia, todas las estimaciones y análisis apuntan a que la recuperación de la economía y la demanda se mantendrá durante todo el año 2022, lo cual, permitirá a la OPEP+ seguir la política de flexibilización de los recortes de producción, mantener el mercado estable y los precios a niveles confortables.

En su reportes mensuales de diciembre, tanto la OPEP[5] como la Agencia Internacional de Energía[6] (IEA), no consideran a la variante de la COVID-19, Ómicron, un factor que frene la recuperación de la demanda de petróleo.

Pese a estas apreciaciones, el incremento exponencial al 29 de diciembre, con 19,25 millones de nuevos casos[7] de COVID-19 y su variante Omicron (5 millones más que los nuevos casos detectados en noviembre), han provocado la reactivación de las medidas de restricción a la movilidad interna y externa en los países de Europa y Asia, colocando un freno de fin de año a las expectativas de acelerar la recuperación económica ganada durante este año 2021.

Mientras, entre los países productores de petróleo, agrupados en la OPEP+, prevalece una postura más cautelosa ante la situación de la economía y la demanda petrolera mundial, tal como lo expresó el ministro de energía de Arabia Saudita, el príncipe Abdulazziz bin Salman, cuando en la previa a la 22ª Reunión Ministerial, había dicho que la crisis provocada por la pandemia estaba –en cierto modo– contenida, pero que no terminó. “Tenemos que vigilar, no dar por sentado las cosas»[8].

El precio del gas en Europa

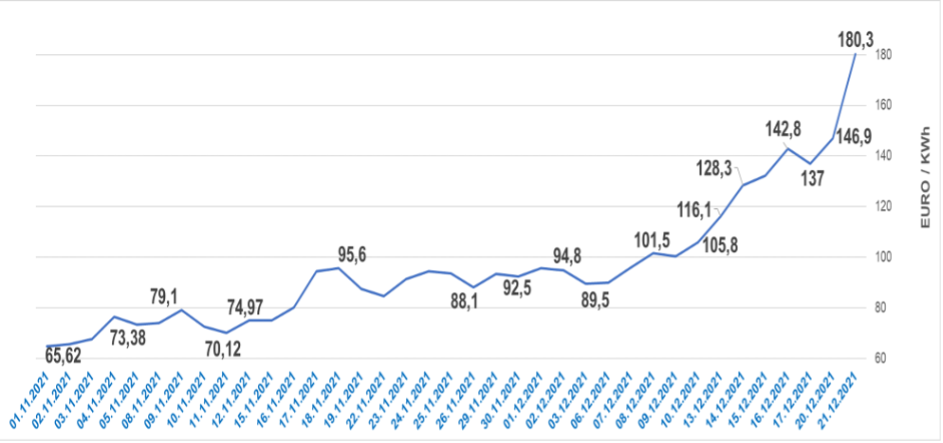

Un elemento que sigue impactando el mercado energético, sobre todo en Europa y Asia, ha sido el permanente incremento de los precios del gas, vinculados tanto al costo del petróleo y de los combustibles líquidos, así como a las tensiones geopolítica –sobre todo en Europa– y las necesidades insatisfechas de energía en las economías industrializadas de Asia.

El precio del gas se ha disparado a niveles históricos desde septiembre de este año, con alzas de más del 500% en Asia-Pacífico y del 900% en Europa, donde el precio se ha colocado por encima de los 100 euros el megavatio/hora (MWh) desde el 08 de diciembre, con picos de 180 euros, arrastrando consigo al alza los precios del carbón, ante los insuficientes suministros y el costo del petróleo para satisfacer los requerimientos de energía para la recuperación de la economía mundial.

En Europa han resultado insuficientes tanto el almacenamiento de gas, como los suministros de “energías alternativas” y energía nuclear para hacer frente a la escasez de suministros de gas ruso y las amenazas de su suspensión derivada de las tensiones geopolíticas con Rusia. Lo que revela de manera clara la alta dependencia que subsiste aun de los combustibles fósiles.

Una dura prueba para la “transición energética” que ha obligado a las autoridades de la UE a dar un paso atrás –y razonable–, al considerar al gas dentro de las energías “transitorias” o “verdes”, en una forma de considerar a éste combustible fósil como un combustible de transición[09][10], por sobre el uso carbón y nuclear como fuentes de energía.

COTIZACIÓN DEL GAS PARA EUROPA

(noviembre – 21 diciembre 2021)

La ola de frío, proveniente del Ártico, que ha afectado a los países del norte Europeo, provocó que se adelantara el uso de las insuficientes reservas de gas[11] –por debajo del 75% de la demanda establecido por la UE como objetivo estratégico– impactando al alza el precio del gas a finales de noviembre y en diciembre.

A esto se suman las tensiones geopolíticas entre Europa, EE.UU. y Rusia que presionan las fuentes de suministro de gas ruso al continente. En noviembre, el gas en Europa volvió a aumentar, por sobre sus altos precios, esta vez en un 18%, por la decisión de la Agencia Federal de Redes (Bundesnetzagentur), el ente regulador en Alemania, de suspender[12] el procedimiento de certificación del gasoducto Nord Steam 2, el segundo ramal del proyecto para surtir gas ruso a Europa a través de Alemania, cruzando el mar Báltico.

Ya en diciembre, el nuevo canciller alemán, Olaf Scholz, advirtió a Rusia que “no habrá gasoducto (Nord Steam 2)” mientras Moscú “no abandone” su posición ante Ucrania[13]. Ante la presión de EE.UU. y la OTAN, el presidente ruso, Vladimir Putin, advirtió que en Moscú “están preparados” para responder con «medidas militares y técnicas» a las acciones que se están tomando en las fronteras de su país[14], a la vez que denunció que Alemania estaba revendiendo el gas ruso a Polonia y Ucrania, por lo cual tomó la decisión de desviar en sentido inverso (al este, hacia Polonia) el suministro de gas por el gasoducto Yamal-Europa.

Todo lo anterior, llevó la cotización del Dutch TTF Gas Future, el marcador del gas para el mercado europeo, a superar nuevamente los 90 euros el Megavatio Hora (MWh) -no sucedía desde el 20 de octubre-, y establecerse sobre los 100 euros desde el 08 de diciembre, llegando a superar las barrera de los 180 euros el 21 de diciembre, niveles históricos registrados en los últimos días.

Al cierre del 28 de diciembre, el Dutch TTF cotizó en 106,6 euros/WWh, manteniéndose estable las últimas 48 horas, con un alza de 12 euros desde el primero de diciembre, aumentando su valor en 13% en el mes. Para el segundo semestre del 2021, el precio del Dutch TTF ha subido un 190% y en 490% desde principios de año.

Esto se une a la reiteración que hizo el gobierno de Bielorrusia, en su advertencia de no dejar entrar gas ruso hacia Europa si, desde la UE, se aplican nuevas sanciones al país.

PRODUCCIÓN

La producción mundial de petróleo, condensados, LNG y líquidos no convencionales (PCL), se sigue incrementando de forma gradual, principalmente, por la política de flexibilización de recortes de la OPEP+ y la entrada de volúmenes de EE.UU. y otros productores, estimulados por la recuperación de los precios del petróleo.

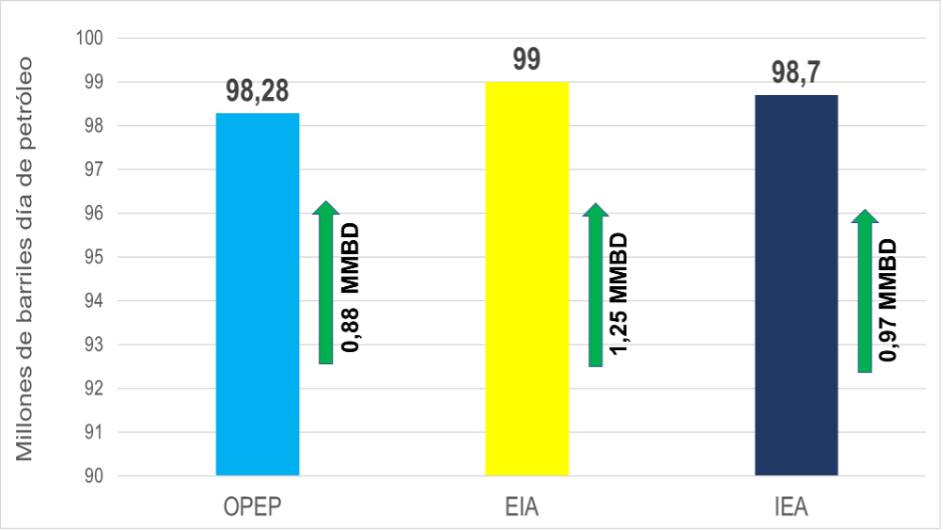

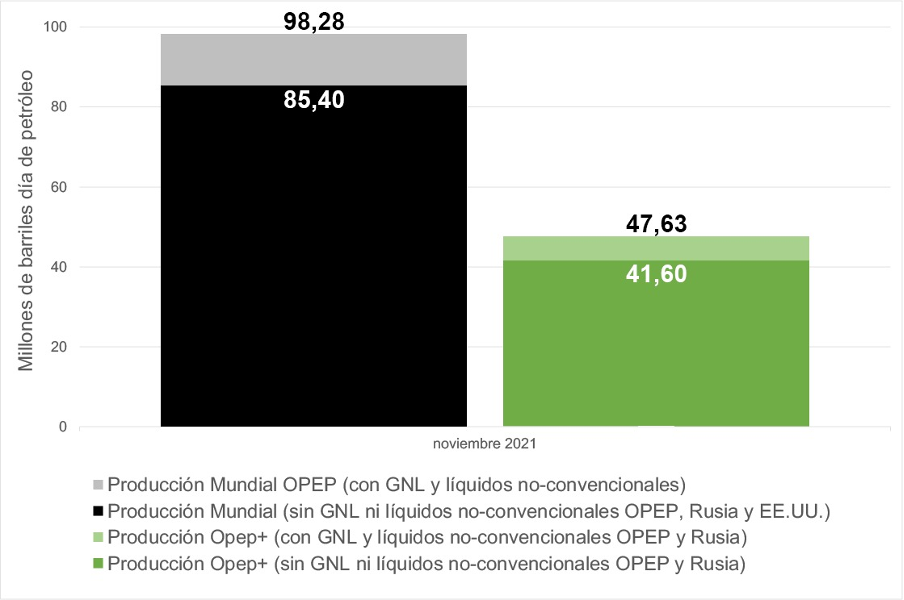

Según los datos del último Reporte Mensual del Mercado Petrolero de la OPEP[15] (MOMR por sus siglas en inglés) del 13 de diciembre, la producción mundial de PCL en noviembre se ubicó 98,28 MMBD, lo que representa un aumento mensual de 0,88 MMBD. Por su parte, la Administración de Información Energética[16] (EIA) estima que la producción de PCL en noviembre estuvo en 99 MMBD (1,25 MMBD de aumento mensual), mientras que la IEA lo hizo en 98,7 MMBD (970 MBD).

PRODUCCIÓN MUNDIAL

de Crudo, condensados, LNG y líquidos no convencionales

(noviembre 2021)

Producción mundial de petróleo

Si a la producción mundial de PCL le separamos los volúmenes de condensados, LNG y líquidos no convencionales, en EE.UU. Rusia y la OPEP, la producción mundial de petróleo en noviembre se ubica en 85,4 MMBD, de acuerdo, tanto a los datos de la OPEP, como a la información de la EIA, así como los datos del Ministerio de Energía de Rusia.

La producción de petróleo en noviembre muestra un aumento mensual de 1 MMBD, principalmente por la flexibilización de la OPEP+ y la recuperación de 150 MBD en la producción de EE.UU.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(noviembre 2021)

En 2021, la producción mundial de petróleo respondió fundamentalmente a los recortes de producción acordados por la OPEP+ en abril de 2020, así como los mecanismos de flexibilización del mismo, acordados el pasado 18 de julio.

Desde mayo de 2020, cuando comenzó el ajuste de la OPEP+ -retirando 9,7 MMBD del mercado- y la producción de EE.UU. cayó en 3 MMBD, los datos de la OPEP muestra un aumento de 9,1 MMBD en la oferta mundial de petróleo, a la vez que los números de la EIA lo hacen en 10,9 MMBD.

Durante el 2021, la OPEP+ flexibilizó en 3,94 MMBD su recorte de producción, mientras que la producción estadounidense tuvo un aumento de 600 MBD en su producción.

Así, para el 2021, sumando la producción de la OPEP+, EE.UU. y otros productores, la oferta mundial de petróleo tuvo un aumento anual entre 1,5 y 1,8 MMBD, según los datos de la OPEP, la EIA y la IEA.

Para el 2022, la IEA prevé un aumento de 6,4 MMBD en la producción mundial, similar a la proyección que se puede hacer con los datos de la OPEP, con una oferta cercana a los 102 MMBD. Por su parte, la proyección de la EIA para el próximo año es de 101 MMBD, previendo un crecimiento anual de 5,3 MMBD.

Producción OPEP+

Para noviembre de 2021, la producción de la OPEP+ se ubicó en 41,6 MMBD, luego del incremento en 400 MBD su cuota de producción.

Con el ajuste de producción de noviembre y diciembre, el año cerrará con un aumento de la oferta de la OPEP+ de 5,94 MMBD de petróleo, una flexibilización de 61% respecto al recorte original de 9,7 MMBD, iniciado el primero de mayo de 2020.

Para enero de 2022, se aplicará el ajuste acordado de 400 MBD, quedando el recorte de producción en 3,359 y la cuota del grupo en 38,741 MMBD (sin la producción de México, Irán, Libia y Venezuela).

El acuerdo de ajuste de producción tendrá vigencia hasta diciembre de 2022, por lo cual, según lo pactado, se continuará con el mismo esquema de flexibilización de 400 MBD por mes, aplicándolo hasta septiembre o cuando la OPEP+ haya devuelto al mercado la totalidad del volumen ajustado en mayo de 2020.

De los 400 MBD que recuperará la OPEP+ para su cuota de producción en diciembre, 205 MBD (51,25%) corresponden a las monarquías del Golfo Pérsico (Arabia Saudita, Kuwait y EAU) e Irak, donde Arabia Saudita aumentará su cuota en 105 MBD. Por su parte, Rusia, al igual que los sauditas, aumentará su producción en 105 MMBD.

Arabia Saudita y Rusia se llevan el 52,5% del aumento de producción acordado para diciembre, mientras que los restantes 17 países que forman parte de la OPEP+, se dividen el 47,5% del incremento.

Para el 2022, se prevé que la OPEP+ continúe el mecanismo mensual de ajuste hasta septiembre, hasta que se liberen los 3,759 MMBD restantes del ajuste de 9,9 MMBD de mayo del 2020, aunque el acuerdo está vigente hasta el 31 de diciembre del año entrante.

A su vez, a partir del primero de mayo de 2022, se hará un ajuste de 1,632 MMBD en la base de producción de los países de la OPEP+, llevándola a 43,732 MMBD, donde Arabia Saudita y Rusia subirán, cada uno, a 11,5 MMBD (un alza de 500 MBD), mientras que los EAU logró una nueva cuota base en 3,5 MMB (un aumento de 332 MBD).

Esta modificación de cuotas dentro de la OPEP+ se hará a costa de otros países que no pueden cubrir su cuota base, como el caso de Venezuela cuya cuota equivale al 11% de la producción de la Organización, pero cuya producción actual representa solo el 2,3%.

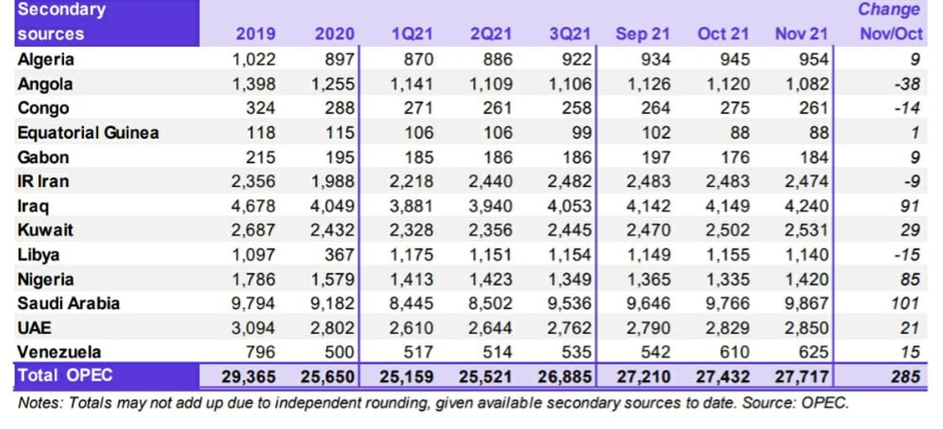

Producción OPEP

Según datos del MOMR, la producción de petróleo de los países miembros, al mes de noviembre fue de 27,72 MMBD –los niveles más altos en año y medio– como consecuencia de la flexibilización de su producción.

PRODUCCIÓN DE PAÍSES OPEP

(noviembre 2021)

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), sumaron una producción de 19,488 en octubre MMBD, correspondiente al 70,3% de la producción OPEP, de esta, 9,87 MMBD, corresponden a Arabia Saudita. Mientras que los países africanos (sin Libia), presentaron una producción de 3,99 MMBD en octubre, el 14,4% de la producción OPEP.

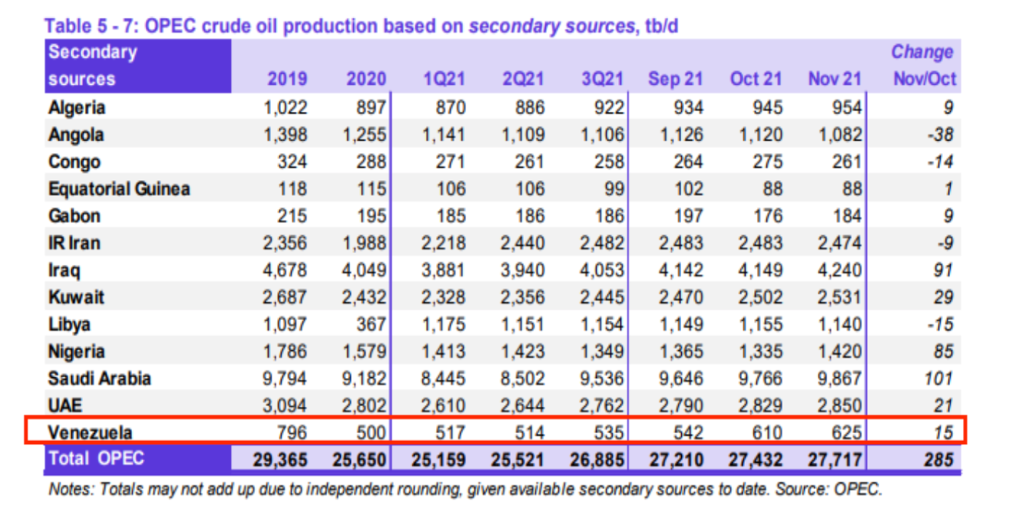

Por su parte, Irán, Libia y Venezuela –los tres países de la OPEP exentos de recortes de producción– presentaron, en octubre, una producción conjunta de 4,24 MMBD, de los cuales 2,48 MMBD (58,5%) corresponde a Irán y 1,14 MMBD a Libia; mientras que la producción de Venezuela sigue estancada, produciendo 625 mil barriles día de petróleo.

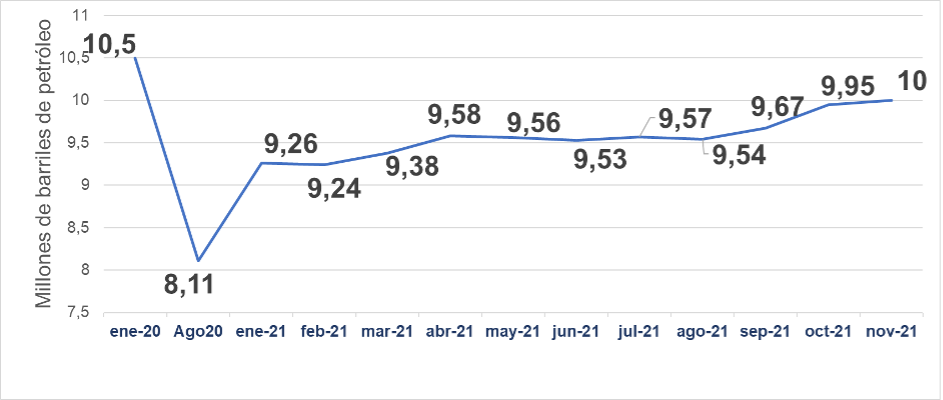

Rusia

De acuerdo a datos publicados por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en noviembre se ubicó en 10 MMBD, representando el 24% de la producción de la OPEP+.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(enero 2020- noviembre 2021)

EE.UU.

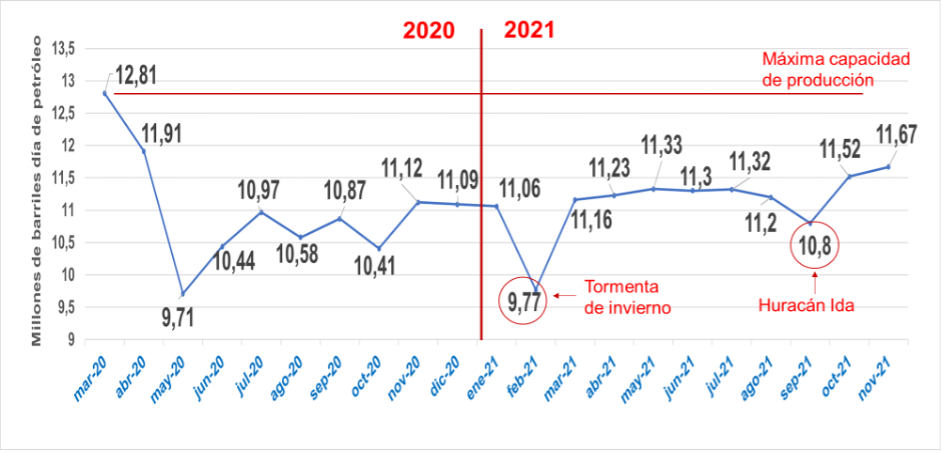

La producción petrolera norteamericana sigue aumentando, mostrando una clara recuperación durante el año, luego de la caída de 3 MMBD producto del colapso del mercado petrolero del 2020.

El último reporte[17] de la EIA, del 29 de diciembre, ubica la producción estadounidense en 11,8 MMBD, 200 MBD más que la semana anterior y 100 MBD sobre la producción de la primera quincena de diciembre. Antes, en noviembre, la EIA reportó una producción de 11,67 MMBD (un aumento mensual de 150 MBD), siendo su registro más alto desde abril de 2020, mostrando una tendencia que mantiene a los EE.UU. como el mayor productor mundial de petróleo.

La producción de EE.UU. se ha visto estimulada tanto por el incremento del precio del petróleo a nivel mundial –que ha permitido que los productores de petróleo de Esquistos paguen deudas y dividendos–, la recuperación de la economía, así como por el poder de las grandes transnacionales petroleras norteamericanas capaces de revertir, incluso, las órdenes ejecutivas del propio presidente Joe Biden y su política de “green economy”.

El gobierno norteamericano agobiado por las necesidades de la economía, por el alza en los precios del combustibles y la inflación, exige y presiona a los productores de la OPEP+ para que aumenten su oferta de petróleo, al tiempo que señala que el aumento de la producción de petróleo en EE.UU. –producción local– no se traduce en una reducción de los costos de los combustibles para su mercado interno.

El presidente estadounidense, en un comunicado[19] el 23 de noviembre y en rueda de prensa al día siguiente, criticó las “prácticas anticompetitivas” de las corporaciones petroleras, las cuales estarían impidiendo que el consumidor estadounidense “se beneficie” de la disminución en los precios del petróleo. “Existe una creciente evidencia de que la caída de los precios del petróleo no se traduce en precios más bajos en el surtidor”, denunció Biden.

El aumento de la producción de petróleo de los EE.UU., supera las estimaciones para 2021 del propio secretario del Departamento de Energía (DOE), así como las previsiones de 11,2 MMBD, así como las proyecciones hechas por la EIA en los reportes mensuales del 09 de noviembre y el 07 de diciembre.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. *

(marzo 2020 – noviembre 2021)

Fuente: Elaboración propia con datos del STEO de la EIA del 7 de diciembre de 2021.

El incremento de la producción de petróleo norteamericano va a contracorriente de la política del presidente Joe Biden, de reducir la producción y consumo de energías fósiles, para contribuir a la reducción de emisiones de carbono al medio ambiente y cumplir los compromisos del Acuerdo de París[19], una de sus banderas durante la campaña electoral, que junto a la “green economy”[20] le ganó el apoyo de importantes sectores jóvenes del partido demócrata.

La promesa de la Casa Blanca de no estimular la producción de petróleo, suspendiendo las ayudas federales y subsidios a la producción, la negativa a nuevas concesiones de tierras federales y permisos para la producción de petróleo, evitando la expansión de la producción petrolera a las áreas sensibles ambientalmente o protegidas, así como la revocatoria a las licencias y permisos para el desarrollo de infraestructura para incrementar la producción petrolera, han chocado con los poderosos intereses de las transnacionales petroleras norteamericanas y los imperativos de la recuperación económica post COVID.

En su objetivo estratégico de mantenerse como primera potencia económica del planeta y frenar el avance de China, la autosuficiencia energética se convierte en un imperativo, una ventaja fundamental sobre sus más cercanos competidores: China y el resto de las economías asiáticas y Europa, todos ellos dependientes de la importación de energía.

La transición energética y el desplazamiento de los combustibles fósiles, tropiezan en los EE.UU., así como en China, Asia y Europa, con la realidad de los intereses estratégicos del poder y las necesidades de los países industrializados, cuyo estilo de vida y patrones de consumo son los grandes demandantes de energía del mundo.

Esto se puede observar en la decisión[21] que, forzosamente, debió tomar la Casa Blanca el pasado 17 de noviembre, cuando la Oficina de Gestión de la Energía Oceánica (BOEM, por siglas en inglés), el ente encargado de autorizar y adjudicar las licitaciones en las aguas federales del Golfo de México, se vio obligado a vender el arrendamiento del lote 257 (1,7 millones de acres donde se estiman reservas por 48 mil millones de barriles de petróleo) a ExxonMobil, Chevron, BP, Shell y otras 29 empresas más, por un valor de 191,7 millones de dólares, luego que un fallo del 15 de junio por el juez federal de Louisiana, Terry Doughty, revocó[22] la Orden Ejecutiva 14.008[23] firmada por el presidente estadounidense el 27 de enero, donde se habían suspendido las nuevas licencias de petróleo y gas natural en terrenos públicos y aguas marinas.

ECONOMÍA

El año 2021 ha estado marcado por una franca recuperación de la economía mundial, liderada por las economías industrializadas, en particular EE.UU, China, Asia y Europa.

De acuerdo a las últimas proyecciones de la OPEP, FMI[24], OECD[25] y la CEPAL[26], la economía mundial ha experimentado un crecimiento de entre 5,5 y 5,9%, donde EE.UU., muestra un crecimiento de 5,5%, China de 8%, Uk 6,9% y 5% en la Zona Euro en Europa , mientras que Japón, la India y Rusia muestran crecimientos de 2%, 8,8% y 4%, respectivamente a la vez que América Latina lo hará en 6%. Por su parte, África subsahariana, es la región con menor crecimiento y recuperación económica este año, con 3,8%.

La economía mundial ha sido capaz de superar la caída de 3,1% del año 2020, el Fondo Monetario Internacional en su último informe proyecta que la economía mundial crezca 6,0% en 2021 y 4,9% en 2022.

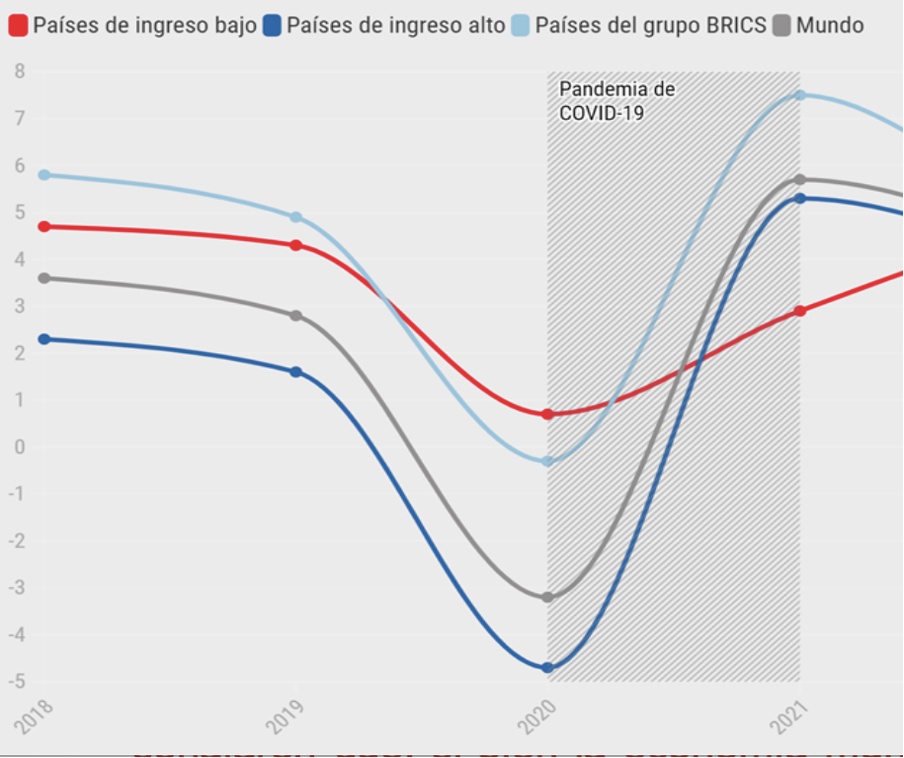

Sin embargo, de acuerdo al Banco Mundial, esta recuperación ha estado marcada por la desigualdad. De acuerdo a sus “Perspectivas Económicas[27]” sigue existiendo una brecha muy grande en la recuperación económica entre las economías de ingreso alto y las economías de ingreso bajo y mediano.

DESIGUALDAD EN LA RECUPERACIÓN

DE LA ECONOMÍA MUNDIAL

PIB (2018-2021)

La edición de junio del informe Perspectivas Económicas Mundiales del BM, señala que, si bien la economía mundial crecerá un 5,6% en 2021 (el mayor ritmo después de la recesión en 80 años), la recuperación será desigual. Actualmente, se proyecta que las economías de ingreso bajo crecerán sólo un 2,9 % en 2021, el crecimiento más lento de los últimos 20 años, con respecto a 2020, en parte debido al lento ritmo de la vacunación.

La pandemia de la COVID-19, no ha cesado de impactar a la población mundial y vuelve con sus variantes –Omicron, la más reciente–, afectando, incluso, a los países industrializados, a pesar de haber adelantado masivos programas de vacunación entre su población. La aparición de las distintas mutaciones del coronavirus se produce en aquellas regiones y poblaciones de países más pobres, donde no se ha tenido acceso de forma masiva a las vacunas contra la COVID-19.

Con más de 284 millones de casos y casi 5,5 millones de fallecidos, la COVID-19 continúa generando interrupciones y restricciones a la movilidad aérea y terrestre, el comercio y la economía, sobre todo en Europa, aunque existe el consenso entre la comunidad científica y las distintas agencias gubernamentales, en que la nueva variante del virus, la Omicron no tiene la letalidad ni severidad que las otras variantes de la COVID-19, aunque su transmisión es más rápida.

Adicionalmente la economía mundial debe ahora confrontar problemas derivados del colapso del 2020: la inflación, la interrupción de las cadenas de suministro y la deuda.

Producto de los masivos aportes monetarios de auxilio a las economías de Europa y los EE.UU., donde se inyectaron paquetes de subsidios, préstamos y subvenciones por más de 6 billones de dólares (4,1 billones en EE.UU. y 2,3 billones en Europa), el fenómeno de la inflación se ha presentado en las principales economías industrializadas.

Para noviembre de 2021, la Oficina de Estadísticas Laborales[28] publicó que la inflación anual para noviembre en EE.UU. estuvo en 6,8% –el índice más alto en 39 años–, cuando en noviembre de 2020 estuvo en 1,2%. A su vez, Eurostat[29] informó que, para el mismo mes, la inflación de la de la UE fue del 4,9%, con 0,5 puntos más que el mes anterior; mientras en China, estuvo en 2,3% anual, con una variación de 0,8 puntos al alza sobre octubre, según los datos de la Oficina Nacional de Estadísticas de China[30].

Los sectores que han incidido en el aumento inflacionario –dentro de las economías industrializadas– son la energía y los alimentos, las cuales se estiman que mantengan su incidencia en alza inflacionaria hasta finales de 2022, informó en un comunicado[31] el Fondo Monetario Internacional (FMI).

Por su parte, la OCDE en su reporte sobre “Perspectivas Económicas”, del mes de diciembre, se muestra “cautelosamente optimistas”, respecto al desempeño de la economía mundial (economía, los salarios, el empleo y el comercio), estimando que el 2021 cierre con un crecimiento del 5,6%, pero, coincidiendo con el Banco Mundial, de una forma desequilibrada, con marcada diferencia en la recuperación entre los propios países de economías avanzadas, lo cual se refleja en la salud, las limitaciones en la oferta, las erradas decisiones en la política y la inflación.

El reporte señala que el IPC de los alimentos y la energía sigue aumentando en 2021. Igualmente, advierte que el mercado laboral se encuentra en una situación de desequilibrio, donde muchas personas no consiguen empleo, lo cual se ve reflejado en la tasa de ocupación en la población activa, la cual ha descendido.

La OCDE señala[32] que la recuperación de la demanda de bienes se topó con una recuperación más lenta en la cadena de producción, provocando una escasez en la oferta, creando un cuello de botella en la cadena de producción y suministro. Por otra parte, mientras en EE.UU. hay escasez de mano de obra y necesita incorporar más personas al mercado laboral, en Europa, a la inversa, se necesita crear más puestos de trabajo y aumentar el crecimiento del empleo.

La “presión inflacionista” abarcó todas las economías, donde la inflación, en 2021, se encuentra muy por encima de los niveles pre pandémicos.

Ambos organismos coinciden en señalar entre los factores que más está influyendo en las presiones inflacionarias, ha sido la interrupción de la cadena de suministros, alimentos y el encarecimiento del costo de la energía, petróleo, gas y carbón.

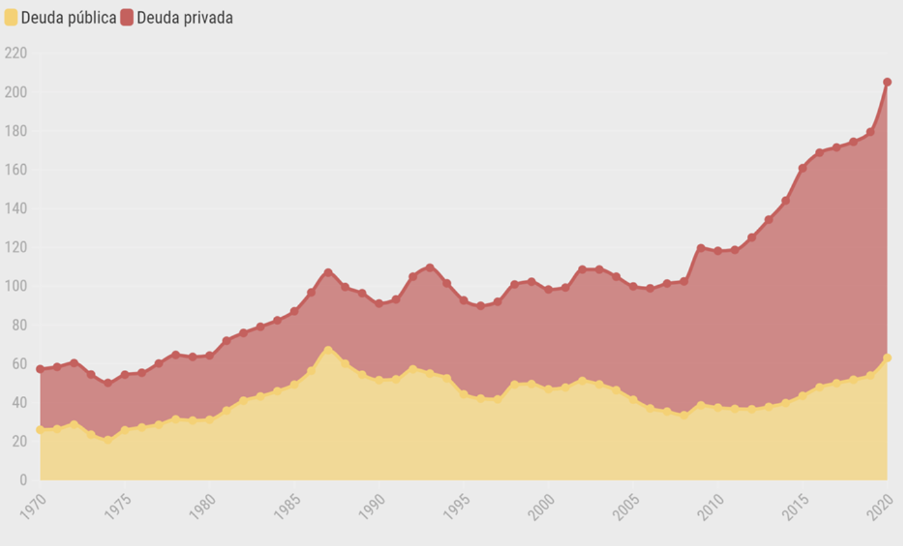

Las cargas de la deuda en los mercados emergentes y las economías en desarrollo han aumentado durante la pandemia. El desafío se agudiza en los países de ingreso bajo: la mitad de ellos estaban en una situación crítica causada por el sobreendeudamiento o en alto riesgo de estarlo antes de la aparición de la COVID-19. Esto se produce después de una década en la que se ha observado la expansión más rápida, más grande y más amplia de los niveles de deuda en todo el mundo, según el informe Perspectivas económicas mundiales.

CRECIMIENTO DE LA DEUDA

EN LOS PAÍSES EN DESARROLLO

Cuando los responsables de las políticas en los mercados emergentes y las economías en desarrollo buscan avanzar de la respuesta a la pandemia a la recuperación, deberán tener cuidado de no retirar prematuramente el apoyo fiscal y tratar de aumentar la eficiencia del gasto público, al tiempo que equilibran la necesidad de sostenibilidad de la deuda.

Sin embargo, la carga de la deuda se hará sentir mucho tiempo después de que desaparezca el virus, cuando aumenten los costos del servicio de la deuda, desacelerando la recuperación y dificultando los esfuerzos para enfrentar otros desafíos del desarrollo, incluido el cambio climático.

La deuda es más de lo que parece, si nos atenemos a las conclusiones del informe “La transparencia de la deuda en los países en desarrollo”[33], del Banco Mundial. Esto se debe a que elaborar informes sobre la deuda no es un ejercicio muy sencillo.

La vigilancia de la deuda mundial hoy depende de una combinación de bases de datos con diferentes normas y definiciones. Estas bases de datos tienen grandes brechas: el último informe del Banco Mundial muestra que los registros disponibles públicamente sobre el volumen de la deuda de los países de ingreso bajo, dan lugar a variaciones que pueden alcanzar hasta el 30 % del PIB de un país, debido a las divergencias en las definiciones y normas de las bases de datos locales e internacionales.

DEMANDA

La demanda mundial de petróleo en 2021 se ha comportado al alza, tal como estimaron todos los organismos especializados, a la par de la recuperación de la economía mundial, superando el colapso que marcó el 2020.

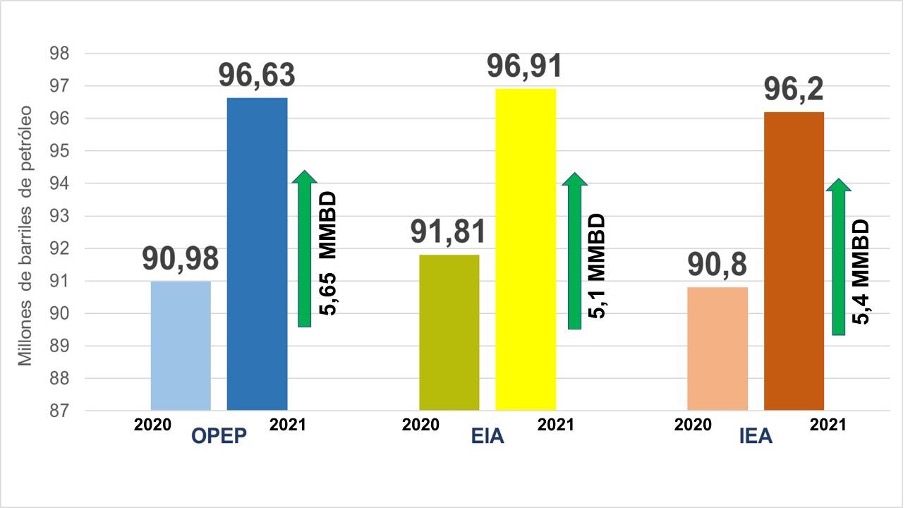

Las agencias e instituciones estimaron que la demanda petrolera se ubicaría entre 96,2 y 96,9 millones de barriles dia, un incremento anual entre 5,1 y 5,6 millones de barriles día, previendo que la recuperación se produciría sobre todo en el 4to trimestre del año, a la par que se estabiliza la recuperación de la economía mundial.

El avance de las vacunaciones masivas en contra de la COVID-19 y el levantamiento a las restricciones en la movilidad interna y externa en los países -en particular en Europa, EE.UU. y Asia, con la recuperación del comercio, producción, turismo y empleo, generó expectativas y proyecciones que apuntaron a un incremento en la demanda mundial del petróleo, hacia el último trimestre del año por encima de las previsiones hechas durante el primer semestre de 2021.

Sin embargo, la ralentización en las economías de Asia, en particular la de China, por los problemas de suministro de energía, el fenómeno inflacionario, el alto costo de la energía en Europa, junto a la caída en la demanda en India y la aparición de la variante de la COVID-19, la Omicron, provocaron un ajuste a la baja de las proyecciones iniciales de la demanda para la de los últimos tres meses de 2021.

ESTIMACIONES INICIALES DE LA DEMANDA

(enero – diciembre 2021)

El Reporte mensual de la OPEP del mes de diciembre, prevé que el 2021 finalice con una demanda de 96,63 MMBD, un incremento anual de 5,65 MMBD, que sin embargo se ubica 250 MBD por debajo de lo estimado durante los primeros 8 meses del año.

Por su parte, la IEA proyectó, para 2021, una demanda global de 96,2 MMBD, un aumento anual de 5,4 MMBD en la demanda global de petróleo. Mientras que la EIA proyectó el cierre del año con una demanda de 96,91 MMBD, un incremento anual de 5,1 MMBD.

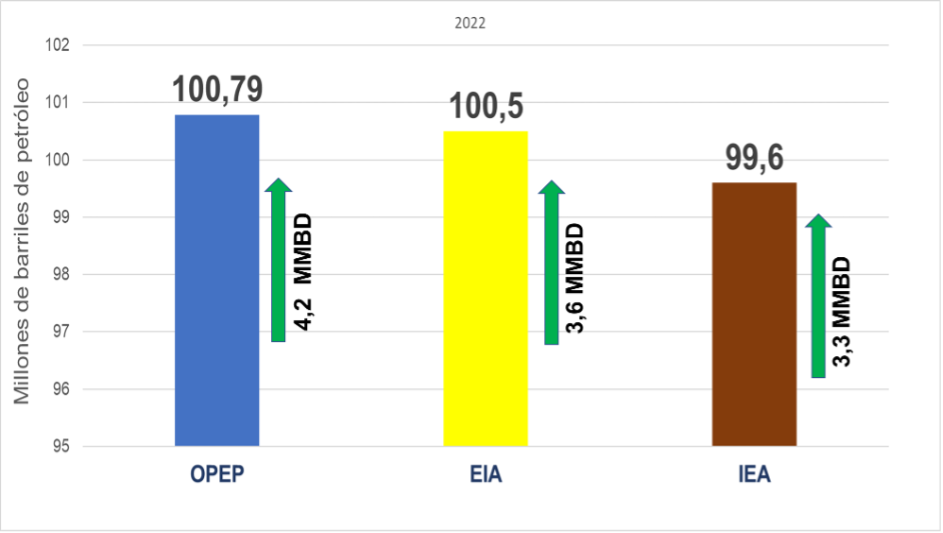

Para el 2022, ante las proyecciones de crecimiento en las economías avanzadas y emergentes, así como el avance que se espera en el proceso de vacunación –incluso, con una tercera dosis– todas las fuentes (OPEP, EIA, IEA) proyectan una demanda mundial cercana o por encima de los 100 MMBD, recuperando los niveles del último semestre de 2019, previos al inicio de la pandemia.

Mientras que la OPEP estima en su Reporte de diciembre, para el 2022 una demanda de 100,8 MMBD, con un aumento anual de 4,2 MMBD; la EIA prevé una demanda de 100,5 MMBD, con un crecimiento anual de 3,6 MMBD, mientras la IEA, a diferencia de las otras, proyecta una demanda de 99,5 MMBD para 2022, con un aumento de 3,3 MMBD, que se acerca más al crecimiento previsto por la administración estadounidense.

PROYECCIÓN DEMANDA 2022

ALMACENAMIENTO

El nivel de inventarios de crudo y productos es un factor determinante para medir la estabilidad del mercado petrolero. Durante todo el año 2020, debido al colapso de la demanda y la sobre oferta de petróleo en el mercado, los inventarios alcanzaron niveles históricos, incluso por encima de sus capacidades de almacenamiento lo que provocó –por primera vez en la centenaria historia de la industria petrolera– precios negativos como los que registró el 20 de abril del año pasado, cuando el WTI cotizó en -37 dólares el barril, ante el colapso del Cushing Oklahoma.

En el 2021, producto de los recortes de producción de la OPEP+ y la recuperación de la demanda, se pudieron drenar los excesos de inventarios, volviendolos a sus niveles promedios de los últimos 5 años. Este logro en la estabilización del mercado, ha sido uno de los más importantes alcanzados por la OPEP+, en los esfuerzos para estabilizar el mercado petrolero.

En los países de la OCDE los niveles de inventario se ubican por debajo de los niveles récord alcanzados en 2020 y del promedio en el período 2015-2019, superior al aumento en el almacenamiento de productos petroleros en el mismo período.

De acuerdo al MOMR de la OPEP de diciembre, los inventarios comerciales de crudo y productos de los países OCDE se ubican en octubre en 2.773 millones de barriles, cayendo en 356 millones de barriles con respecto al mismo período de 2020 y 174 millones de barriles por debajo del promedio del período 2015-2019.

En cuanto a los días de cobertura de los inventarios, en octubre estuvieron en 61,7 días, siendo 12,1 días más bajo que en octubre de 2020.

Por su parte, la EIA, en su último reporte mensual, estimó en 2.784 millones de barriles el total de inventarios de crudo y productos petroleros en los países OCDE para el mes de octubre, una caída mensual de 1,3 millones de barriles, luego de haber tenido una caída mensual de 22,7 millones de barriles en septiembre.

Al cierre del año, los inventarios de crudo en EE.UU. cerraron con 1,8 mil millones de barriles, de los cuales 423,6 millones corresponden a los inventarios comerciales de petróleo y 596,4 millones a las reservas estratégicas, éstas últimas con un drenaje de 41 millones de barriles en 2021, de los cuales 25 millones lo hicieron desde septiembre de este año.

El último reporte semanal de la EIA, del 29 de diciembre, muestran que, al cierre de la semana del 24 de diciembre, las reservas comerciales y las estratégicas de petróleo tuvieron una caída semanal de 3,6 y 1,35 millones de barriles, respectivamente, con un drenaje de 12,3 y 5,84 millones de barriles desde el 03 de diciembre, ubicándose en 420 y 595 millones de barriles. Éstas últimas, no han parado de descender desde el 10 de septiembre y han drenado 26,3 millones de barriles, colocándose por debajo de los 600 millones por primera vez en más de 18 años.

INVENTARIOS COMERCIALES DE CRUDO EN EE.UU.

(enero 2020 – 24 diciembre 2021)

La tendencia de los inventarios de crudo comercial en EE.UU. en 2021 sigue estimándose a la baja, ajustando la proyección para el cierre del año para quedar en 426,2 millones de barriles, 5,6 millones menos que la proyección estimada en noviembre.

Para el 24 de diciembre, los días de cobertura bajaron a 26,7 días en la semana, cuando estuvieron en 28,3 el 19 de noviembre.

Para 2022, las proyecciones de la EIA estiman que, a medida que se consolida y aumenta la producción de petróleo estadounidense por encima de los 11,5 MMBD, seguirán drenando los inventarios comerciales de crudo y productos petroleros y las reservas estratégicas de petróleo, esta vez en 82,7 millones de barriles, para cerrar el año en 1,72 mil millones de barriles (1,27 mil millones en inventarios comerciales), donde las reservas estratégicas de crudo caerán en 47,5 millones de barriles, para cerrar el 2022 con 548,9 millones de barriles; y los inventarios comerciales de petróleo subirán en 17,4 millones de barriles, para quedar en 441 millones al cierre del año.

En cuanto a los países de la OCDE, la misma EIA estima que los inventarios comerciales de crudo y productos petroleros, aumentarán en 112 millones de barriles, para culminar el año con 2,86 mil millones de barriles. Todo ello, en un año donde EE.UU. decidió liberar 50 millones de barriles de petróleo de sus reservas estratégicas de petróleo, mientras que India anunció que hará lo mismo con 5 millones de barriles y Reino Unido con 1,5 millones de barriles.

VENEZUELA

BALANCE

En el marco de la profunda crisis económica, política y social que ha afectado al país desde 2015, la industria petrolera venezolana, sigue sumergida en la peor crisis de su historia centenaria, donde todo el sector luce disfuncional, fundamentalmente por el colapso de las capacidades operativas y de gestión de Petróleos de Venezuela.

Más allá de los discursos, propaganda en redes sociales y las reiteradas promesas del gobierno, la realidad es que los índices por los cuales se puede medir la gestión de la industria petrolera: producción de petróleo y gas, exportaciones, refinación, suministro al mercado interno de combustibles y captación de ingresos petroleros, están todos por el suelo, a los niveles más bajos de su historia, un retroceso de 90 años en las capacidades del sector.

El colapso de la industria petrolera ha privado a Venezuela –país petrolero por excelencia– del ingreso petrolero que, hasta el año 2013, representaba el 96% de los ingresos en divisas del país, lo cual ha sido el origen fundamental de la terrible crisis económica en la que está sumido el país desde inicios de 2015.

Desde el 2017, luego de la razzia, encarcelamiento y persecución en contra de cientos de gerentes y trabajadores de PDVSA, el gobierno nombró al frente de PDVSA al general de la Guardia Nacional Manuel Quevedo, y en la Junta Directiva de la empresa a operadores políticos del gobierno, militarizando la empresa a todos sus niveles y despojandola de sus capacidades técnicas y el conocimiento en la gestión. Entre 2016-2021 han salido más de 30 mil trabajadores calificados y especializados de PDVSA.

A partir de allí, el gobierno inició un proceso de desmantelamiento de la Política de Plena Soberanía Petrolera que rigió al sector entre 2004-2014, luego de la derrota del Sabotaje Petrolero del 2002-2003 y la refundación de PDVSA, entregando a operadores privados y transnacionales el manejo y control del sector petrolero, privatizando y entregando los activos de la empresa, así como la gestión de producción y exportación al interés privado, todo ello sin éxito.

La privatización de PDVSA y entrega del petróleo ha sido un desastre. Hoy día la producción de petróleo al mes de noviembre se ubica en 625 MBD, para un promedio anual de 539 MBD, mientras el país sigue padeciendo una escasez crónica de combustibles, gasolina, diesel y gas.

Es importante siempre recordar que en el periodo de la Plena Soberanía Petrolera, entre 2004-2014, ingresaron al país 700 mil millones de dólares por concepto de exportaciones petroleras, apalancados por una producción promedio de 3 millones de barriles día en el período, exportaciones de 2,5 millones de barriles día y un suministro de 600 mil barriles dia de combustibles –gasolina, diesel y gas– al mercado interno.

Gracias a estos ingresos el país pudo sostener los programas masivos de desarrollo social, conocidos como Misiones: las Misiones Educativas (Robinson, Ribas y Sucre), Misiones de Salud (Barrio Adentro, Misión Milagro), Misiones de Alimentación (Mercal, PDVAL, Casas de Alimentación) y Gran Misión Vivienda Venezuela, que construyó entre 2010-2013 600 mil viviendas de verdad, entre otros programas que permitieron al país alcanzar las metas del Milenio de Desarrollo Social de las Naciones Unidas, así como el desarrollo de grandes proyectos de infraestructura, industrias, manufactura y agrícolas que permitieron sostener el desarrollo del país, que mantuvo un crecimiento económico y social durante diez años continuos, con un PIB de 300 mil millones de dólares, una inflación promedio de 25%, un salario mínimo mensual de 450 dólares y reservas internacionales de 45 mil millones de dólares.

A la vez que PDVSA, nuestra empresa nacional, catalogada en 2013, por la Petroleum Weekly Report como la 5ta empresa petrolera a nivel mundial, contaba con 100 mil trabajadores, 231 mil millones de dólares de activos, 129 mil millones de dólares en plantas y equipos, 84.486 mil millones de dólares en Patrimonio, una producción de 3 millones de barriles dia, 2,4 millones de barriles de exportaciones, 1,2 millones de barriles procesados en nuestro circuito de refinación nacional, para atender nuestro consumo interno y exportar, así como ingresos anuales de 134 mil millones de dólares al año, todos estos números auditados por la KPMG y reportados de manera abierta al país[34].

Esta fue la empresa que entregamos en agosto de 2014, PDVSA, una empresa nacional poderosa, con plenas capacidades técnicas, financieras y de gestión, una empresa popular y revolucionaria, al servicio del país y operador nacional, subordinado al Estado y a la Política de la Plena Soberanía Petrolera.

LA ENTREGA DEL PETRÓLEO Y

PRIVATIZACIÓN DE PDVSA

Entre 2015-2017 el gobierno, con control absoluto de la Junta Directiva de PDVSA, dispuso de todos los recursos y Fondos de la empresa, incluidos los recursos de sus presupuestos operacionales, y Fondos de los trabajadores, para otros propósitos y prioridades, suspendiendo los procesos de contrataciones, suministros de partes y equipos, así como paradas de plantas y mantenimiento de las instalaciones.

El gobierno, ávido de recursos y sin ninguna comprensión o interés por el funcionamiento de la empresa, desvió los recursos y endeudó a PDVSA con un incremento del Fondo Chino de 30 mil millones de dólares. Igualmente utilizó a CITGO como fuente de financiamiento al gobierno, cuya política fue endeudarse más para priorizar el pago de la deuda con los acreedores internacionales. Tal como lo declaró el mismo maduro, entre 2013 y 2017 se pagaron más de 70 mil millones de dólares de deuda mientras, se privaba al país de las importaciones necesarias para su funcionamiento y a PDVSA de sus recursos operativos, tal como lo denunció Eulogio Del Pino, ex-presidente de PDVSA, un dia antes de su detención en un video en las redes sociales[35].

A partir del 2018 y luego de la militarización de la empresa, la gestión de PDVSA se ha caracterizado por ser antipopular y anti obrera. Durante la gestión del General Quevedo, se suspendieron todos los programas de desarrollo social y Misiones que sostenía PDVSA, incluyendo programas tan sensibles como el de trasplante de médula ósea a los niños con cáncer; así como se arrebataron y cancelaron los beneficios sociales y conquistas laborales de los trabajadores del Ministerio de Petróleo y de PDVSA, incluyendo sus Fondos de Ahorros y Pensiones, además de sus seguros médicos y otros beneficios sociales. El gobierno actuó en PDVSA con un absoluto desprecio por sus trabajadores, imponiendo en su seno un ambiente de persecución y miedo utilizando para ello a los cuerpos de seguridad y grupos protofascistas ingresados a nómina de la empresa para tal fin.

A partir de allí y en consonancia con el paquetazo económico[36] anunciado por maduro en agosto de 2018, el gobierno, en abierta violacion a la Ley Orgánica de Hidrocarburos[37] vigente, comenzó a ceder por intermedio del Decreto 3.368[38] las areas de produccion de petroleo, bajo control de PDVSA, a operadores privados bajo la figura ilegal de “contratos de servicios petroleros”, igualmente cedió participación de PDVSA a las transnacionales Chinas y Rusas en la Faja Petrolífera del Orinoco, cediendo el control de las operaciones y el control de las exportaciones de petróleo.

Utilizando al Tribunal Supremo de Justicia y la sentencia[39] número 156 del 21 de marzo de 2017, el gobierno ha entregado importantes áreas de producción, nuevas y existentes, a empresas de maletín o sin ningún tipo de experiencia y capital, para pagar favores políticos, en detrimento de las posibilidades de incrementar la producción petrolera en el país.

El gobierno eliminó la venta de petróleo utilizando fórmula de precios y la fiscalización de las exportaciones cerrando la oficina del Ministerio de Petróleo en Viena, reeditando la vieja política de descuentos petroleros, el petróleo venezolano, lo venden los privados con masivos descuentos de más del 40%.

En el ámbito internacional, tanto PDVSA como el gobierno hicieron caso omiso al desarrollo de los juicios de arbitraje Internacional, lo cual permitió tanto a la Conoco Phillips, como a la empresa de maletín Crystalex, hacerse con el control de activos de la empresa en el exterior y obtener decisiones judiciales favorables para el control de CITGO y para el pago de 11 mil millones de dólares –decisión a la que el gobierno de venezuela aún no ha hecho oposición. Todo ello ha sucedido en medio de una absoluta negligencia tanto de la empresa como del gobierno para defender los activos de la República en el exterior.

Nuevamente es importante recordar que, hasta el 2014, con el equipo Político-jurídico del Ministerio de Petróleo y nuestro abogados internacionales hicimos frente y ganamos los juicios ante el CIADI y la CCI adelantados por la Exxon Mobil y la Conoco Phillips en contra de PDVSA y la República.

Por otra parte el gobierno y la cancillería de Venezuela hicieron caso omiso al avance de la Exxon Mobil y las otras transnacionales, Hess Corporation (EE.UU.) y a la China National Offshore Oil Corporation CNOCC (China), en aguas del Esequibo, pese a la realidad irrefutable que sobre esta área existe una disputa legítima del territorio.

Ante el silencio del gobierno venezolano, hoy día Guyana se perfila como la nueva provincia petrolera sudamericana con una producción actual de 120 MBD de petróleo en aguas del Esequibo, con planes de aumentar 350 MBD en 2022 y hasta 750 MBD para el año 2025.

El gobierno venezolano ha sido negligente en el manejo de la disputa territorial con el país vecino, inacción que ha sido aprovechada para marcar territorio y avanzar en el despojo de los recursos contenidos en la referida zona, los cuales pudieran ser parte del patrimonio de todos los venezolanos.

La última junta interventora de PDVSA, la Comisión ARA, asumió el control del sector petrolero en febrero de 2020, para avanzar en un Plan gubernamental de venta y entrega de activos de PDVSA y áreas petroleras, en contravención de la Ley Orgánica de Hidrocarburos y de la Constitución.

Para avanzar en sus planes, la Comisión ARA ha contado con la aprobación de la Ley Antibloqueo[40], una ley inconstitucional que pretende entregar activos del Estado y de todo el país, de manera SECRETA a operadores privados y transnacionales.

En una gestión absolutamente opaca e ilegal, el gobierno ha venido entregando infraestructura, activos, equipos y campos petroleros a los operadores privados. Todo ello de espaldas a los mecanismos de control y rendición de cuentas de la cosa pública establecidos en las leyes de la República.

A pesar de los intentos desesperados del gobierno para atraer capital transnacional al sector, las empresas internacionales de petróleo que quedaban en Venezuela como la Rosneft, la Total, la Equinor y Aipex, han abandonado el país, incluso entregaron sus activos y los declararon como pérdidas.

No existe un marco legal, ni seguridad jurídica para participar en el negocio petroleo, mientras que PDVSA no cuenta ni con el personal calificado ni con una gestión o un plan para recuperar la producción y sostener la actividad petrolera.

El sector de servicios, fundamental para la actividad petrolera, está diezmado, las empresas reciben el pago por sus servicios en efectivo en bolsas de papel, luego de pagar en las innumerables alcabalas de comisionistas e intermediarios del gobierno y la empresa que intervienen en sus negocios o actividades, siempre bajo la amenaza o el temor de una acción judicial que les arrebate su negocio o incluso su libertad.

La disfuncionalidad y descomposición del gobierno y PDVSA a todos sus niveles espantan a los inversionistas y operadores petroleros, quienes en muchos casos no están dispuestos a vincularse en operaciones ilícitas. Su salida del país es una señal clara del fracaso del gobierno incluso en la gestión de sus planes ilegales de entrega de la industria petrolera.

PRODUCCIÓN

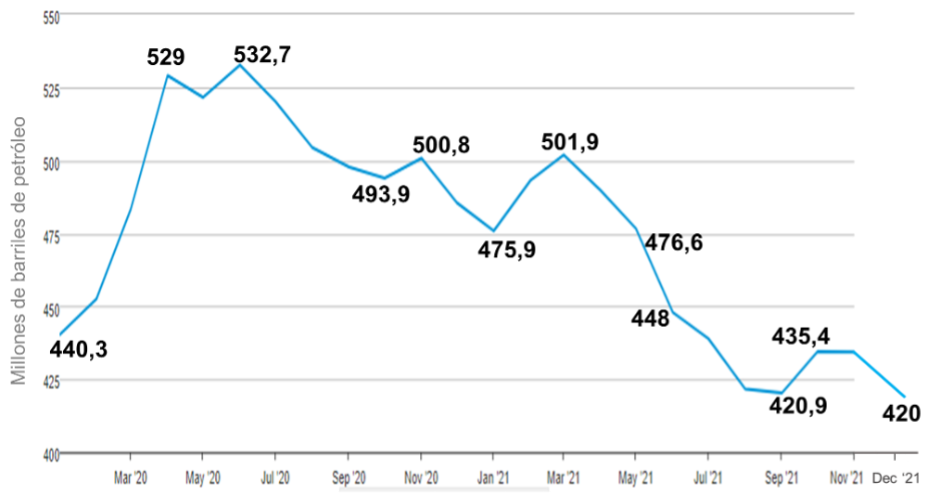

De acuerdo al Reporte de Monitoreo del Mercado (MOMR) de la OPEP de diciembre, la producción de petróleo de Venezuela para el mes de noviembre se ubicó en 625 mil barriles día (MBD), lo cual arroja un promedio anual –sin la produccion de diciembre– de 539 MBD.

Esta producción promedio año se ubica solo 39 MBD por encima de la producción promedio de 2020 (el peor año de la industria petrolera mundial) y 257 MBD todavía por debajo de la producción promedio del 2019 de 796 MBD.

PRODUCCIÓN PETROLERA DE VENEZUELA

(2019-2020-noviembre 2021)

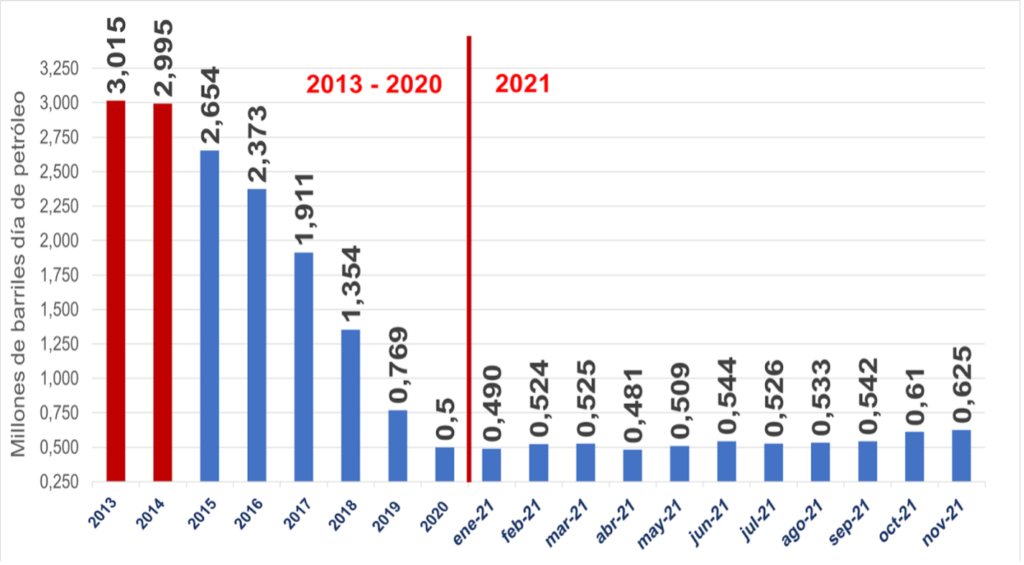

La producción promedio del año de 539 MBD se encuentra 2,472 millones de barriles por debajo de nuestra producción promedio del 2013. Es decir, entre 2014-2021 Venezuela ha perdido el 82% de su capacidad de producción de petróleo, teniendo las mayores reservas de petróleo del planeta, certificadas en 316 mil millones de barriles de petróleo. Esto constituye un caso sin precedente en la historia de la industria petrolera a nivel mundial.

PRODUCCIÓN VENEZUELA

(2013, enero 2020 – diciembre 2021)

Los actuales niveles de producción de petróleo de Venezuela distan mucho de las promesas[41] realizadas al inicio del año por el Ministro de Petróleo Tareck El Aissami y el propio Nicolás Maduro, quienes prometieron alcanzar a final de año 1,5 millones de barriles, ajustando posteriormente la cifra inicial a 1 millón de barriles día. Es la tercera vez que el gobierno venezolano ajusta a la baja la producción petrolera del país desde que Nicolás Maduro anunciara, en enero de 2020, que a finales de ese año alcanzaría los 2 millones de barriles.

Igual sucedió con la promesa del ministro de que a finales de julio se solventarían la escasez de combustibles en el país y se acabarían las largas colas.

Nada de esto ha sucedido, más allá de las discusiones técnicas, los palangristas y “expertos”, en nuestro país petrolero cuando el petróleo va mal, eso se siente en la calle, si el gobierno fuese capaz de recuperar la producción y las exportaciones de petróleo o la producción de combustibles, el cambio se sentiría en la economía nacional en el nivel de vida de los ciudadanos de manera inmediata. Pero –lamentablemente– no es así.

Existe una intencionalidad política en algunos “expertos”, artículos de ciertas agencias y medios de querer mostrar un “milagro” en la recuperación de la producción petrolera del país, cuando se contabiliza dentro de los volúmenes de producción, lo que se llama la “producción operada” es decir todos los barriles que se extraen, incluyendo los barriles de agua, así como el diluyente que se ha importado desde Irán.

En estos artículos, cuyas fuentes son informes internos manipulados y filtrados por el propio gobierno, se trata de apuntalar la política de privatización del sector, la modificación de la Ley Orgánica de Hidrocarburos y dejar sin efecto las reservas constitucionales sobre el petróleo.

La realidad, a pesar de la infructuosa campaña de propaganda del gobierno, es que para reparar el daño producido por la pesima gestion petrolera en estos últimos 8 años y el colapso de la producción de petróleo en el país, se requiere de la voluntad política de recuperar PDVSA y nuestra soberanía sobre el manejo del petróleo.

Se requiere de un cambio político en Miraflores, una visión nacional que nos permita reasumir la Plena Soberanía Petrolera como política para el sector.

Hay que restablecer los derechos de los trabajadores petroleros, liberar a los trabajadores y gerentes secuestrados, acabar con el miedo y la persecución. Dotar al sector de una dirección político-técnica y una gerencia patriota en PDVSA, con conocimiento petrolero y compromiso político con el país .

Habrá que hacer un profundo análisis de la situación actual de nuestras áreas y yacimientos, atendiendo a las características y antigüedad de cada una para poder establecer UN PLAN –cosa que el gobierno no tiene– para recuperar la industria, tal como hicimos luego de la derrota del Sabotaje petrolero.

No es lo mismo el plan para recuperar la producción en el Zulia, que en el Norte de Monagas o en La Faja Petrolífera del Orinoco; hace falta del conocimiento de nuestros mejores técnicos y gerentes, de los servicios petroleros, de los trabajadores comprometidos. No se puede dejar esto en manos de aventureros y empresas de maletín como ha sucedido hasta ahora.

El esfuerzo para recuperar nuestros grandes complejos de Refinación y Mejoradores de crudo requieren de todo el conocimientos específico, tecnología y restablecer las mejores prácticas técnicas y operacionales.

La recuperación de la industria petrolera y de PDVSA, es una tarea compleja, pero que se puede lograr en un mediano y largo plazo, con la participación de todas las fuerzas y capacidades nacionales, además del apoyo internacional, siempre bajo la correcta conducción política del Ministerio de Petróleo y la fuerza operacional de Petróleos de Venezuela.

No se trata de hacer tuits, ni crear la ilusión de que la industria petrolera se recuperará de la noche a la mañana, eso, como sabemos, no es posible.

El tema petrolero debería ser un asunto de discusión nacional, mostrar los números, comparar políticas y resultados. Ya este gobierno tiene 8 años con todo el poder en sus manos –incluido el control absoluto de PDVSA– y los resultados han sido desastrosos.

El año 2021 cierra con una recuperación de la industria petrolera internacional, con el mercado petrolero estable, con una sostenida recuperación de la demanda y el precio del petróleo, que todo apunta se mantendrá por encima de los 80 dólares el barril.

Venezuela seguirá siendo un país petrolero, con las mayores reservas del planeta, y debe avanzar en resolver los graves problemas políticos que enfrenta para poder enfocarse en la recuperación de la industria petrolera y de la renta del petróleo ponerla a disposición del pueblo y la reconstrucción del país, solo así –con el manejo soberano del petróleo– saldremos de la crisis sin precedentes que confrontamos.

Referencias Bibliográficas

- [1] Comunicado de prensa, “Clasificación de la variante ómicron (B.1.1.529) del SARS-CoV-2 como variante preocupante, Organización Mundial de la Salud OMS, 26 de noviembre 2021.

- [2] Jamie Smyth, “Moderna chief predicts existing vaccines will struggle with Omicron, Financial Times 30 de noviembre 2021.

- [3] Joe Biden, “President Biden Announces Release from the Strategic Petroleum Reserve As Part of Ongoing Efforts to Lower Prices and Address Lack of Supply Around the World, La Casa Blanca, 23 de noviembre 2021.

- [4] 23rd OPEC and non-OPEC Ministerial Meeting, OPEP, 02 de diciembre 2021.

- [5] “Monthly Oil Market Report december 2021”, OPEP, 13 de diciembre 2021.

- [6] “Oil Market Report – December 2021”, Agencia Internacional de Energía IEA, 13 de diciembre 2021.

- [7] “Coronavirus Resource Center, Universidad Johns Hopkins, 29 de diciembre 2021.

- [8] Yousef Gamal El-Din, “Saudi Energy Minister: Oil Rebound Can’t Be Taken For Granted, Bloomberg TV, 24 de octubre 2021.

- [9] Nota de Prensa, “Joint Ministerial Statement, The Eighteenth ASEAN+3 (China, Japan, and Korea) Ministers on , Ministerio de Economía, Comercio e Industrias de Japón, 16 de septiembre 2021.

- [10] Redacción, “EU passes first chunk of green investment rules, gas and nuclear still to come, Euractiv,09 de diciembre 2021.

- [11] Storage Data”, Gas Infrastructure Europe (GIE), 29 de diciembre 2021.

- [12]Nota de Prensa, “Certification procedure for Nord Stream 2 suspended, Bundesnetzagentur, 16 de noviembre 2021.

- [13] Redacción, “Scholz advierte de “consecuencias” sobre gasoducto ruso-alemán si Rusia invade Ucrania, Deutsche Welle, 08 de diciembre 2021.

- [14] Redacción, “Russia ready to take measures if NATO expands to its borders, Putin warns, TASS, 21 de diciembre 2021.

- [15] Monthly Oil Market Report december 2021”, OPEP, 13 de diciembre 2021.

- [16] “Short-Term Energy Ooutlook Data Browser”, Administración de Información Energética de EE.UU. (EIA), 7 de diciembre 2021.

- [17] “Weekly Supply Estimates”, Administración de Información Energética de EE.UU. (EIA), 29 de diciembre 2021.

- [18] Joe Biden, President Biden Announces Release from the Strategic Petroleum Reserve As Part of Ongoing Efforts to Lower Prices and Address Lack of Supply Around the World, La Casa Blanca, 23 de noviembre 2021.

- [19]“The Paris Agreement”, Convención para el Cambio Climático de la ONU, 2005.

- [20] Joe Biden, “El Plan Biden Para Una Revolución De Energía Limpia Y Justicia Ambiental”, Joe Biden, octubre 2020.

- [21] Sala de Prensa, “Gulf of Mexico Lease Sale Results Announced, Oficina de Gestión de la Energía Oceánica BOEM, 17 de noviembre 2021.

- [22] Samuel Chamberlain, “Federal judge blocks Biden moratorium on new oil, gas leases, New York Post, 15 de junio 2021.

- [23] Comunicado, “EO 14008: Tackling the Climate Crisis at Home and Abroad, Departamento de Energía de EE.UU. (DOE), 27 de enero 2021.

- [24] INFORMES DE PERSPECTIVAS DE LA ECONOMÍA MUNDIAL, Fondo Monetario Internacional FMI, octubre 2021.

- [25] OECD Economic Outlook, Volume 2021 Issue 2, Organización para la Cooperación y el Desarrollo Económico OCDE, primero de diciembre 2021.

- [26] América Latina y el Caribe crecerá 5,9% en 2021, reflejando un arrastre estadístico que se modera a 2,9% en 2022, CEPAL, 31 de agosto 2021.

- [27] Perspectivas Económicas Mundiales, Banco Mundial, junio 2021.

- [28] “Consumer Price Index Summary”, Oficina de Estadísticas Laborales de EE.UU., 10 de diciembre 2021.

- [29] “Annual inflation up to 4.9% in the euro area”, Eurostat, 10 de diciembre 2021.

- [30] Consumer Prices for November 2021”, Oficina Nacional de Estadísticas de China, 10 de diciembre 2021.

- [31] Tobías Adrian y Gita Gopinath, “Addressing Inflation Pressures Amid an Enduring Pandemic”, Fondo Monetario Internacional, 03 de diciembre 2021.

- [32] La recuperación mundial es fuerte pero con desequilibrios, Organización para la Cooperación y el Desarrollo Económico OCDE, primero de diciembre 2021.

- [33] La transparencia de la deuda en las economías en desarrollo, Banco Mundial, 11 de noviembre 2021.

- [34] Dirección Ejecutiva de Presupuesto y Control y la Gerencia Corporativa de Asuntos Públicos, “Informe de Gestión Anual 2013”, PDVSA, enero 2014.

- [35] Eulogio del Pino”, Twitter, 30 de noviembre 2021.

- [36] Redacción, “Maduro anunció un confuso paquete económico, Banca y Negocios, 18 de agosto 2018.

- [37] “Ley Orgánica De Hidrocarburos”, Ministerio de Petróleo de Venezuela, 24 mayo 2006.

- [38] Nicolás Maduro, Decreto 3.668, Finanzas Digital, 12 abril 2018.

- [39] Sentencia N° 156 de fecha 29 de marzo de 2017, dictada por la Sala Constitucional del Tribunal Supremo de Justicia que interpreta el artículo 33 de la Ley Orgánica de Hidrocarburos, Pandectas Digital, mayo 2017.

- [40] Esta es la Ley Antibloqueo con todos sus detalles, Banca y Negocios, 30 septiembre 2020.

- [41] Redacción, “Maduro decreta extensión de la emergencia energética en toda la industria petrolera por un año, Finanzas Digital, 19 de febrero 2021.