LA UE BLOQUEA EL PETRÓLEO RUSO

El día 30 de mayo, los jefes de Estado de la Unión Europea decidieron el sexto paquete[1] de sanciones impuestos a Rusia que incluye el bloqueo del petróleo ruso a Europa, afectando el suministro de 4,1 millones de barriles día, entre petróleo y productos de petróleo.

La decisión fue antecedida de una fuerte presión política tanto de los EEUU, como de países miembros de la UE, quienes a través de la presidenta de la Comisión Europea (CE) Ursula Von der Leyer, el presidente del Consejo Europeo Charles Michell y el canciller de la CE Josep Borrell, han insistido, desde el inicio del conflicto, en incluir en los paquetes de sanciones de la UE a Rusia, el bloqueo a los suministros tanto de petróleo, como de gas.

Estas presiones han sido contenidas sucesivamente por otros países europeos por el claro impacto que tendrían sobre sus economías, hasta que finalmente la UE acordó el bloqueo tanto al petróleo como a los productos del petróleo (sobre todo diesel y gasolina) provenientes de Rusia.

La medida entrará plenamente en vigencia desde junio y se completará en el transcurso de los próximos 6 meses y afecta directamente el suministro de petróleo y productos rusos a Europa por vía marítima (2,8 MMBD) equivalentes al 67% del suministro[2], excluyendo temporalmente los volúmenes de petróleo transportados vía oleoductos (1,3 MMBD); sin embargo la presidenta de la CE, Ursula Von der Leyer, expresó, en sus declaraciones de anuncio del bloqueo, que la UE espera que el mismo alcance a finales del año el 90% de los suministros actuales.

La exclusión del suministro vía oleoductos respondió a una exigencia del primer ministro de Hungría, Viktor Orbán, quien amenazó con el veto de la decisión si no se le permite recibir petróleo ruso a través del oleoducto Druzhba, ya que su país no tiene acceso al mar.

La decisión de bloquear el suministro de petróleo ruso a Europa –además de politizar el tema de la energía– introduce al mercado petrolero un fuerte factor de incertidumbre y riesgo en el suministro que se ha reflejado de inmediato en los precios del petróleo que el 30 de mayo se cotizó al alza, el Brent abrió en 123,82 dólares el barril, mientras y el WTI lo hizo en 118,85 dólares el barril, un alza del 2,15% y 3,88% respectivamente.

El bloqueo al petróleo ruso en Europa, se suma a las masivas sanciones económicas que tienen el propósito declarado por autoridades de la UE de quebrar la economía rusa al afectar sus exportaciones de petróleo y gas que significan ingresos aproximados de 270 mil millones de dólares anuales para la Federación Rusa.

El sexto paquete de sanciones de la UE incluye exclusiones de más bancos rusos del sistema de pagos Swift, entre ellos Sberbank, y restricciones a fletamento y seguros de buques que transporten petróleo y productos rusos.

Es importante resaltar que los volúmenes de petróleo y productos de Rusia e Irán, sujetos a sanciones o bloqueos, por razones políticas, alcanzan actualmente 6 millones de barriles día, cifra que representa el 6,1% de la demanda del segundo trimestre del año, lo que constituye –ante la ausencia de capacidades adicionales o excedentarias de oferta de petróleo– un factor permanente de presión sobre el precio que ha mantenido a los marcadores Brent y WTI por encima de los 110 dólares el barril.

Pareciera que estamos en presencia de una especie de “deglobalizacion” del mercado petrolero, un fenómeno que –a contravía del desarrollo de la economía de las últimas décadas– afectará el desempeño de la economía mundial al encarecer los costos de la energia.

La OPEP+

En su 29° Reunión Ministerial del 02 de junio[3], la OPEP+, aunque en su declaración ratificó el mecanismo de flexibilización, decidió adelantar el ajuste planificado para el mes de septiembre, el cual será distribuído en el volumen de los ajustes correspondientes a julio y agosto, los cuales aumentarán 216 MBD, quedando, cada mes, en 648 MBD.

Con esta decisión, la OPEP+ hace un (modesto) incremento adicional de su producción mensual, previendo una caída de la producción de Rusia y cediendo a las presiones políticas, por parte de EE.UU. y la UE, para que haga uso de su capacidad excedentaria de producción, en medio de un mercado donde el barril de petróleo –sometido a presiones de los factores geopolíticos– se mantiene en cotizaciones por encima de los 110 dólares el barril.

Pareciera que la decisión de la OPEP+, que persigue aliviar la presión política sobre los países del Golfo Pérsico, no tendrá un efecto relevante sobre el precio del petróleo, incrementando la oferta, debido a que –con la excepción de Arabia Saudita y los EAU– los países del grupo han presentado problemas para aumentar su producción y se ha mantenido, en los últimos 9 meses, por debajo de las cuotas acordadas.

Sin embargo, la presión política sobre la OPEP continúa, con énfasis en las monarquías del golfo y Arabia Saudita –líder de facto del grupo–. El presidente estadounidense, Joe Biden, anunció una visita para finales de mes a Arabia Saudita para entrevistarse con el principe Mohammed bin Salman, sobre quien el mismo Biden y los democratas habian hecho graves señalamientos por el asesinato del periodista Jamal Khashoggi.

La Casa Blanca ahora busca garantizar que el reino saudita incremente al máximo su producción de petróleo y que rompa con la estrecha coordinación y alianza que ha mantenido con Rusia en el marco de la OPEP+.

Hasta ahora la OPEP ha mantenido invariable su postura de no involucrarse en asuntos políticos, no politizar el petróleo, lo cual le ha permitido a la organización sobrevivir a los cruentos conflictos y permanentes presiones que han afectado al Medio Oriente en su historia. Habrá que ver si los países del Golfo –en particular Arabia Saudita– serán capaces de sostener este principio en medio de la fuerte presión existente de EE.UU. y Europa en contra de Rusia.

Impacto sobre los fundamentos del mercado

El bloqueo de la UE sobre el petróleo ruso, es un fuerte elemento geopolítico que se suma a otros factores que ejercen presión sobre el mercado, además de la guerra y las sanciones, que afectan directamente la oferta de petróleo; la demanda se ha visto afectada por el retroceso en la economía mundial impactada por la inflación y el rebrote de la COVID en China.

Estos elementos se conjugan y amenazan con romper el equilibrio del mercado petrolero alcanzado durante todo el 2021-2020 gracias a la intervención de la OPEP+. Los factores geopolíticos siguen erosionando el equilibrio entre la oferta y la demanda del mercado petrolero.

El pasado 12 de mayo, tanto la OPEP[4], como la Agencia Internacional de Energía (AIE), publicaron datos[5] donde se indica que, debido a la afectación en las exportaciones petroleras de Rusia, al mes de abril, se registró una caída de 900 mil barriles día (MBD) en su producción, un 9% de su producción, la cual se había mantenido sin variaciones, en los 10 millones de barriles día (MMBD) de petróleo, hasta el mes de marzo.

Aunque las autoridades Rusas han informado que los niveles de producción durante el mes de mayo se han recuperado, es la primera vez que los efectos de las sanciones sobre el gigante petrolero se reflejan de una manera concreta.

Sin embargo, en el último Reporte de Monitoreo de Mercado de la OPEP del mes de mayo, la Organización prevé, en sus estimaciones de producción de petróleo para el 2022, que la producción de Rusia caiga 360 MMBD y promedié 9,6 MMBD para el año, son datos estimados que la Organización considera están sujetos a “una gran incertidumbre”.[4]

La OPEP+, afectada por la caída rusa, reporta una reducción de 800 mil barriles día (MBD) de su oferta de petróleo al mes de abril, tanto por la caída de producción de Rusia, como de Libia y Kazajistán.

Los EE.UU. y los países agrupados en la AIE, han tratado de aumentar artificialmente la oferta de crudo con liberaciones masivas de petróleo de las Reservas Estratégicas (SPR), con el objetivo de reducir el impacto de la situación geopolítica sobre el precio para proteger sus propias economías del impacto inflacionario de la energía. A la fecha, la administración Biden ha anunciado la liberación de 273 millones de barriles de petróleo al mercado, mientras que otros países consumidores agrupados en la AIE han anunciado la liberación de 60 millones de barriles de petróleo de sus propias reservas.

Sin embargo, el precio se ha mantenido, desde el inicio de la guerra, en una banda alta que oscila entre 100-115 dólares el barril, con picos de 138 dólares el barril. Con el bloqueo de la UE al petróleo ruso, es probable que esta banda suba para mantenerse entre 110-120 dólares el barril. Es la geopolítica lo que está determinando el precio y un factor que está afectando, como consecuencia de ello, la economía y la demanda mundial de petróleo.

La economía mundial ha dado señales claras de retroceso, perdiendo terreno, luego de la recuperación post-COVID del 2021 y que al inicio del año proyectaba un crecimiento de la economía de 4,4 puntos.

El Fondo Monetario Internacional, en su último reporte[6] del 19 de abril, estimó una contracción de 0,8 puntos de la economía mundial para el 2022, ubicándola en 3,6 puntos; mientras, la OPEP, en su reporte de mayo, proyecta un crecimiento de 3,5% en la economía mundial, lo cual presenta una contracción de 0,7 puntos en relación a su previsión de inicio de año.

A su vez, el Departamento de Asuntos Económicos y Sociales de la ONU, en su Informe de Actualización[7] del 18 de mayo, estimó que el crecimiento anual de la economía mundial se contraerá 0,9 puntos, sobre sus estimaciones de principio de año, quedando en 3,1%. En Europa, el mismo informe estima una caída del 1,2 puntos para ubicarse en 2,7%, mientras que para la economía de EEUU se estima un retroceso de 0,9 puntos para ubicarse en 2,6%. Para la economía China se proyecta un crecimiento del 4,5%, lo que refleja una caída de 0,7 puntos respecto a las estimaciones de inicio de año.

La caída de la economía en los países industrializados y grandes consumidores de energía, resulta un efecto directo de la guerra en Ucrania, las masivas sanciones económicas impuestas a Rusia, así como los efectos de la COVID: la disrupción de la cadena de suministros, la inflación en alza en EEUU, UK y Europa, y el inesperado rebrote de la COVID en China, que ocasionó drásticas y masivas medidas de confinamiento; todo lo cual, ha afectado finalmente la demanda mundial de petróleo.

La OPEP, en su Reporte de mayo, estimo la demanda del segundo trimestre del año en 98,4 millones de barriles día (MMBD), una caída de 670 mil barriles día (MBD) respecto a los 99,3 MMBD de demanda estimada en abril para el mismo periodo.

El freno y retroceso de la economía, las sanciones y la situación geopolítica en Europa ha provocado una caída de la demanda mundial de petróleo, la cual se venía recuperando considerablemente desde el último trimestre de 2020 (94,3 MMBD) y había recobrado, para el cuarto trimestre de 2021 (100,3 MMBD), valores superiores all 2019 (99,98 MMBD).

Las estimaciones de la OPEP, la Agencia Internacional de Energía (AIE) y la Administración de Información Energética de EE.UU. (EIA)[8], en sus reportes del mes de mayo, apuntan a una reducción entre 480 mil barriles día (MBD) y 1,2 millones de barriles día (MMBD) en las estimaciones de la demanda para el 2022, ubicándola entre 101,9 y 102,6 millones de barriles dia a final de año, una reducción de 600 MBD respecto a las estimaciones antes de la guerra.

Estos valores de la demanda, a pesar de toda la tensión sobre la economía, son valores muy altos, históricos, lo cual indica que el precio continuará al alza durante todo este año, como reacción a las amenazas o restricciones a la oferta de petróleo.

LA GUERRA DEL GAS

El gas se ha convertido en un factor crucial en la guerra entre Rusia-Ucrania y las decisiones geopolíticas de Europa. La alta dependencia de Europa de los suministros de gas desde Rusia, le han dado a las partes en conflicto, pero sobre todo a Rusia, un instrumento de negociación y una capacidad de contención de una escalada de las sanciones o del mismo conflicto militar, que ha influido en el curso de la guerra.

Si bien el gas a Europa es suministrado desde Rusia, el tránsito del mismo, a través de los grandes gasoductos que cruzan el continente, tiene en Ucrania el territorio de paso, lo cual le ha dado a las partes elementos de negociación y presión política, a la vez que los provee de recursos, tanto por la venta, como por derecho de paso del gas, a pesar del cruento conflicto y la retórica de las partes.

El mercado del gas en Europa se encuentra sometido a la máxima tensión geopolítica tras la guerra en Ucrania. Siendo Europa altamente dependiente de importaciones de gas, equivalentes al 95% de sus consumo, y de los cuales Rusia suministra el 38%[9], las decisiones políticas y las sanciones impuestas a Moscú por la Unión Europea han excluido cualquier medida que pueda afectar el suministro de gas ruso.

Las cotizaciones del gas en el mercado Europeo se han visto empujadas al alza desde el segundo semestre de 2021, producto de la necesidad de energía para la recuperación económica Post-COVID, la falta de desarrollo de infraestructura de transporte, cuellos de botella y restricciones en la transmisión y un bajo nivel de inventarios de gas en Europa. Por otra parte, los precios internacionales del GNL se han visto presionados al alza por los requerimientos de gas de las economías asiáticas, también empeñadas en su recuperación económica.

Desde junio de 2021 hasta el 07 de marzo de 2022, el precio del gas en Europa experimentó un aumento de más del 700%, con una fuerte incidencia en el fenómeno inflacionario que está experimentando la zona Euro.

Hasta ahora no ha habido suspensión de los suministros de gas a Europa desde Rusia, mientras las empresas europeas se han adaptado al pago de la factura en rublos tal como ha sido la exigencia desde Moscú[10]. El Kremlin anunció la suspensión del suministro de gas a Finlandia y Polonia, tanto por su negativa a pagar en rublos, como por la solicitud de ingreso, de la primera, a la OTAN.

Para la economía europea resulta vital continuar recibiendo gas ruso ante la imposibilidad de sustituirlo en el corto plazo, sin embargo parece existir el consenso político entre los países miembros de romper definitivamente con la basta red de infraestructura que interconecta a los países europeos con el mayor productor de gas del mundo, una infraestructura que lleva desarrollándose más de 50 años –desde los tiempos de la antigua Unión Soviética y la política de “distensión” de Europa– y que atraviesa fundamentalmente el territorio de Ucrania.

De los países Europeos más importantes y con mayor peso económico, Alemana e Italia surgen como los más dependientes de los suministros de gas ruso, ambos países, con un alto grado de industrialización, han contado con el gas como una fuente abundante de energía para su sector eléctrico, industrial y de manufactura.

La Comisión Ejecutiva de la UE ha presentado sucesivos planes para “independizar” a Europa del suministro del gas ruso, planes que se basan en la premisa de desconectarse totalmente de los suministros desde Rusia, algo que –en estos momentos– no parece viable.

No existen fuentes ni volúmenes de gas capaces de sustituir el proveniente de Rusia, ni la infraestructura de transporte –sea por vía de gasoductos o por vía de GNL– suficiente para hacerlo. Esto, a pesar de la actividad diplomática y de negocios que países como Italia han desarrollado en otros países productores de gas de África y Medio Oriente para garantizar el suministro de volúmenes que sustituyan al gas ruso.

El Ministro de Petróleo de Qatar, segundo exportador mundial de GNL, expresó el pasado 25 de marzo que “Rusia proporciona, creo, entre el 30 y el 40 por ciento del suministro a Europa. No hay un solo país que pueda reemplazar ese tipo de volumen, no hay la capacidad de hacerlo con GNL”. Luego añadió un elemento clave del mercado de GNL, “La mayor parte del GNL está vinculado a contratos a largo plazo y destinos que son muy claros. Entonces, reponer esa suma de volumen tan rápido es casi imposible”[11].

El suministro de GNL de EEUU a Europa.

Los EEUU se han convertido, a partir del 2021, en el primer exportador de GNL del mundo, a partir de su producción excedentaria de “Shale Gas”, desplazando a Qatar y otros exportadores tradicionales de GNL.

El Departamento de Energía de EE.UU. (DOE), en un comunicado[12] publicado el pasado 16 de marzo, anunció que su país se convirtió en el máximo exportador de GNL del mundo. En el mismo comunicado, el DOE informó que este año entrará en funcionamiento una capacidad adicional sobre los volúmenes actuales que aumentará las exportaciones en 20% para el 2022, unos 70 millones de metros cúbicos (MMCM).

El aumento del suministro de GNL estadounidense a la UE ha sido progresivo, pasando de representar el 16% en 2019 a un 44% en enero de 2022, según datos de la Comisión Europea, representando el 75% de sus exportaciones y lo convierte en el principal suplidor de GNL al mercado europeo.

En enero de 2022, se utilizó el 74% de la capacidad de regasificación en la UE, la cual, actualmente, se encuentra en 13,5 mil millones de metros cúbicos (BCM) mensual, conformada por 21 terminales operativas (9 de ellas con planes de expansión), mientras 2 terminales están en construcción y 11 en proceso de planificación[13].

Por supuesto, es necesario aclarar que el volumen de gas transportado vía gasoductos a Europa es mucho mayor y de menor costo satisfaciendo el 79,5% de la demanda, mientras que el gas transportado vía GNL a Europa es mucho menor y más costoso, satisfaciendo solo el 20,5% de sus necesidades.

Las importaciones de gas de Europa[9], en 2021, vía gasoductos, desde Rusia y otros países, totalizaron 320 BCM al año; las importaciones totales de GNL a Europa, de EEUU, Qatar y otros países, totalizaron 64 BCM al año (sin contar 16 BCM de Rusia). Es decir, en estos momentos las importaciones de gas de Europa, son mayoritariamente a través de gasoductos y en en su mayor parte provienen de Rusia (38,3%, incluyendo GNL ruso); para sustituirlo totalmente –como se ha anunciado– la producción y exportación de GNL a Europa debe alcanzar 153 BCM (sumando las exportaciones de GNL de Rusia), es decir un incremento del 140%.

Estas diferencias volumétricas y de costo entre las distintas fuentes y modalidades de suministro, no solo comporta un gran reto y riesgo, en cuanto a la disponibilidad de gas y el desarrollo de infraestructura, tanto de regasificación, transporte y licuefacción del Gas Natural Licuado (GNL), sino que implica un sobre costo a la matriz energética europea, que afecta la competitividad del bloque.

La presidenta de la Comisión Europea (CE), Urusla von der Leyen, ha estado presentando alternativas para sustituir el suministro del gas ruso, el cual representa el 36% del consumo total de gas de la Unión Europea; la más ambiciosa presentada hasta ahora, acuerda una garantía de compra de gas estadounidense, vía GNL, de un adicional de 50 mil millones de metros cúbicos anuales.

El acuerdo suscrito el pasado 25 de marzo en Bruselas[14], por el presidente estadounidense, Joe Biden, y Von der Leyen, tiene un fuerte contenido político, pero carece de los elementos de un Plan. La elaboración de este se ha delegado a las empresas privadas que estarían involucradas en el acuerdo, sin embargo no hay información respecto a las capacidades existentes, el desarrollo de las mismas, el desarrollo de infraestructura, recursos requeridos, costos, tiempo de ejecución y precios de venta del gas.

Sin embargo, este Plan o anuncio de importar 50 BCM de gas vía GNL, adicionales a los 48 BCM previstos para este año (12 BCM para el primer trimestre) daría un volumen de 98 BCM de gas al año proveniente de los EEUU., lo que resultaría en un incremento del 104% respecto al volumen previsto para este 2022.

Esta meta, que resulta extraordinaria y sobre la cual no existen las previsiones de infraestructura, ni la capacidad para el manejo de GNL, sin embargo, representa sólo el 65% de los 153 BCM que Rusia suministra a Europa anualmente (incluyendo los envíos a la UE a través de Turquía, por el Turk Stream).

Es decir, el Plan anunciado, de concretarse exitosamente en un tiempo y un costo aún indeterminado, todavía dejaría un volumen de 55 BCM de gas ruso que no sería sustituido.

PRECIOS

PETRÓLEO

Los marcadores de crudo continuaron al alza. El 03 de junio el Brent (ICE) y el WTI (NYMEX) se cotizaron en 119,7 y 118,8 dólares el barril, un incremento del 22% y 27% respectivamente respecto al inicio de la guerra, impactados por la decisión de la UE de bloquear el suministro de petróleo ruso a Europa y la incertidumbre que se genera en cuanto a la oferta de petróleo, que el mismo 30 de mayo, dispararon los precios a 123 dólares el barril.

COTIZACIONES DEL BRENT Y WTI (enero – junio 2022)

FUENTE: Investing, Nymex, ICE.

Durante todo el mes de mayo los precios se han mantenido por encima de los 100 dólares el barril, fluctuando en una banda entre 105-114 dólares el barril hasta el 25 de mayo, para luego ubicarse por encima de los 120 dólares el 30 y 31 de mayo.

Si bien es cierto que los precios del petróleo reflejan una tendencia sostenida de alza desde el segundo semestre de 2021, para ubicarse en 80 dólares el barril, producto de la recuperación del mercado, desde el inicio del mes de febrero los precios reflejan un “premium de guerra” de unos 40 dólares el barril por la invasión rusa en Ucrania.

Esta banda de precios, podría desplazarse a un nivel entre 110-120 dólares el barril, producto de la decisión de la UE de Bloquear el suministro de petróleo ruso a Europa y los problemas que presenten los países de la UE para sustituir el suministro de 4,1 millones de barriles dia de petróleo y productos rusos, a la vez que otros países productores agrupados en la OPEP+. , a pesar de haber acordado acelerar su política de flexibilización y producir 640 MBD entre julio y agosto, han tenido dificultades para alcanzar los niveles de producción acordados previamente.

Solo los EE.UU ha venido incrementando su capacidad de producción de petróleo de manera continua, 600 MBD desde inicios del año, sostenida por los niveles de precios y los productores de “Shale Oil”, que han llevado la producción norteamericana hasta 11,9 MMBD, lo que ha permitido a EE.UU. aunque sus exportaciones de petróleo se mantienen en 3,3 MMBD, los mismos valores desde inicios del año.

El mercado percibe que la oferta de petróleo está mermando, tanto por razones políticas como económicas, y que no existen capacidades excedentarias ni para sustituir el petróleo ruso, ni para satisfacer la demanda actual y las proyecciones hacia fin del año, por lo que lo EEUU y la AIE han debido recurrir a la liberación de las Reservas Estratégicas de petróleo (SPR). , a pesar de lo cual el precio se mantiene en niveles demasiado altos, impulsando el fenómeno inflacionario y el alza de los precios, lo que constituye un factor de freno a la recuperación de la economía mundial.

Los precios seguirán reaccionando al alza, en la medida que en un mercado sin capacidades adicionales de producción de petróleo, se intensifiquen o mantengan las decisiones políticas de bloqueo de la oferta y sanciones económicas que afectan a dos de los más grandes productores de petróleo: Rusia e Irán.

GAS

El precio del gas en Europa se ha cotizado al alza desde mediados de 2021, tanto por la recuperación de la economía y el alza de la demanda de las economías industrializadas del continente, así como por las restricciones en las capacidades de transporte y el bajo nivel de almacenamiento de gas disponible. Todo ello asociado a los efectos de la COVID durante 2020-2021.

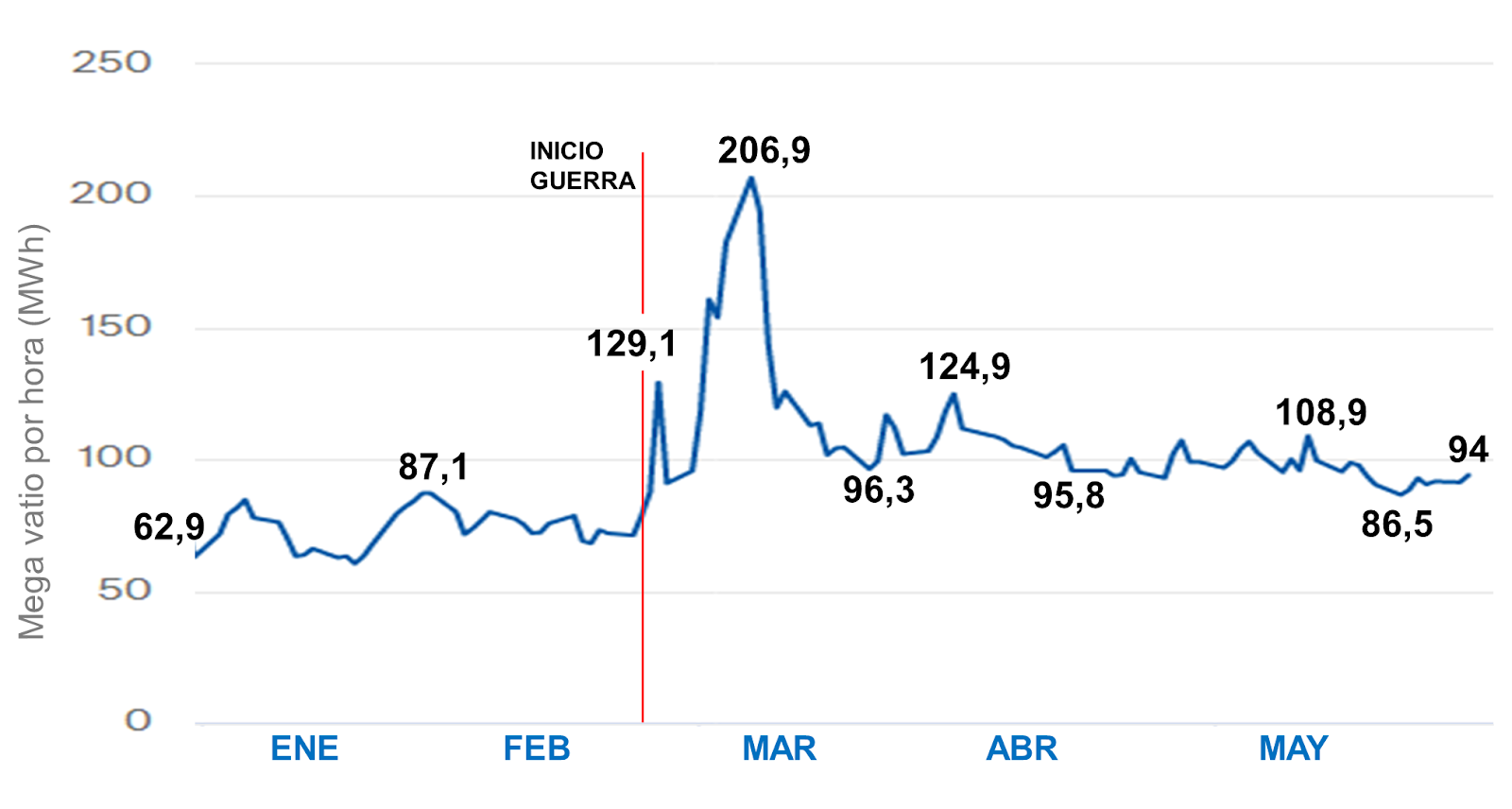

Sin embargo, a partir de la intervención militar rusa en Ucrania, el 24 de febrero, el precio del Dutch TTF Future Gas, el marcador de gas para Europa, se disparó en entre 80 y 130%, para ubicarse en precios récord de 207 euros/MWh al cierre del 07 de marzo.

A partir del 15 de abril, el precio del Dutch TTF Gas Futures, el referente para el valor del gas en Europa, se mueve alrededor de los 95 euros el megavatio/hora (MWh), con una banda que fluctúa entre 80 y 110 euros, el MWh, muy por debajo de los precios del mes de marzo entre 100 y 300 euros el MWh.

Desde el 20 de mayo el gas en Europa se ha estado cotizando entre 86 y 94 euros el MWh, (todavía 650% por encima de los valores previos a la COVID), debido al cambio estacional y el sólido suministro de gas que ha estado recibiendo Europa, tanto por gasoducto como por LNG, lo cual ha permitido subir las reservas de gas a 44% de su capacidad, 10 puntos más que el año pasado.

PRECIO DE GAS EN EUROPA enero – mayo 2022

Fuente: elaboración propia con imagen y datos de Intercontinental Exchange (ICE)

Un elemento que ha permitido estabilizar hacia la baja el precio del gas en Europa, es que el suministro de gas no se ha detenido, manteniendo el suministro según los volúmenes contratados. Desde el gobierno ruso, a través de Gazprom, se ha informado desde el inicio del conflicto, que se mantendrá el suministro de gas a Europa.

En marzo[15] se transportaron 109 millones de metros cúbicos (MMCM) de gas por día, la capacidad máxima de los gasoductos que cruzan territorio ucranino, mientras que en abril[16] fue bajando hasta 48 MMCM para finales del mes.

En mayo, a principios del mes, el suministro volvió a subir, hasta los 95 MMCM, para luego ir bajando cada semana, hasta 44 MMCM el 23 de mayo[17], debido a que Ucrania anunció que rechazó la entrada de gas ruso por la estación de distribución de gas Sokhranovka[18], en información publicada por el Sistema de Transmisión de Gas de Ucrania (GTSOU), al no poder “garantizar“ las operaciones por la presencia de tropas rusas en la región del Donbass, lo cual afectó el flujo normal del gas, acción que no fue más que una manera de la propia Ucrania para presionar políticamente a Europa, utilizando para ello el bloqueo al gas ruso.

Al cierre del 31 de mayo, las cotizaciones del gas en Europa marcaron 94 Euros el MWh, con tendencia a la baja, mientras el suministro se mantiene sin interrupciones desde Rusia; sin embargo estos valores, aún están más del 60% por encima de las cotizaciones del gas del segundo semestre de 2021.

ECONOMÍA

El conflicto entre Rusia y Ucrania está ocasionando una desaceleración del crecimiento de la economía mundial, debido principalmente a los recortes en las cadenas de suministro de bienes primarios y finales, lo que además genera inflación. Según el FMI, se proyecta que el crecimiento mundial se desacelere, del 6,1% de 2021, a 3,6% para los años 2022 y 2023.

Los precios de los combustibles y los alimentos han aumentado rápidamente, lo que afecta particularmente a las poblaciones vulnerables de los países de bajos ingresos.

Los aumentos en las materias primas y las presiones sobre los precios de los bienes intermedios y finales, han dado lugar a proyecciones de inflación para 2022 del 5,7 % en las economías avanzadas y del 8,7 % en las economías de mercados emergentes y en desarrollo.

En el caso de Rusia y Ucrania, el FMI proyectó que sus productos internos brutos se contraerán respectivamente 8.5% y 35%.

De esta manera, la recuperación global que se había comenzado a experimentar tras el repliegue del COVID-19 en las principales economías desarrolladas y emergentes, vuelve a cambiar tendencia, con el agregado de la inflación; este fenómeno que no se observó durante los meses de la pandemia, viene a agravar un panorama internacional ya bastante complejo, por un tiempo indeterminado.

La inflación y la energía

De acuerdo al índice de precios al consumidor[19] de la Organización de Cooperación para el Desarrollo Económico (OCDE), emitido 4 de mayo de 2022, para marzo de este año, la inflación anualizada de sus economías habría aumentado en un 8,8%, mientras que los precios de la energía se incrementaron en un 33,7%, ambos respecto a 2021.

En el análisis por país, inflación y energía variaron respectivamente, para Estados Unidos, 8,5% y 32,0%; Alemania, 7,3% y 39,5%; Canadá, 6,7% y 27,8%; Italia, 6,5% y 50,9%; Reino Unido, 6,2% y 27,8%; Francia 2,5% y 29,5%; y Japón, con 1,2% y 20,8%.

Por su parte, China, la mayor economía asiática y la segunda del mundo, presentó en abril de este año una inflación anual del 2,1% en el Índice de Precio al Consumidor (IPC), con un acumulado de 1,4% en 2022, donde la energía tuvo un alza acumulada del 20% durante 2021, según las recientes publicaciones de la Oficina Nacional de Estadísticas de China[20]. Durante el segundo trimestre del año la economía de China se ha visto afectada por el brote de la COVID en ciudades claves como Beijing y Shanghai que ocasionaron medidas de contención y confinamiento de las autoridades chinas en el marco de su política de “Cero COVID”.

De acuerdo a las Perspectivas de la economía mundial abril de 2022 (World Economic Outlook), del Fondo Monetario Internacional[6], sus proyecciones de crecimiento para abril de este año –tras dos meses de guerra– sufrieron un ajuste a la baja.

En su informe el FMI ajustó a 3,7% el crecimiento de la economía de los EEUU, 0,9 puntos por debajo de lo previsto en octubre pasado; para la Zona Euro el crecimiento se proyectó en 3,9%, una reducción de 0,4 puntos porcentuales, mientras que el crecimiento de la economía china se proyectó en 4,4%, una reducción de en 0,4 puntos respecto a sus estimaciones anteriores.

La inflación en el costo de las materias primas y las dificultades generadas en la cadena de suministro de alimentos y energía, en alza desde el inicio de la guerra en Ucrania, vuelve a acelerar las tasas inflacionarias en las economías industrializadas, llevándolas a niveles récord.

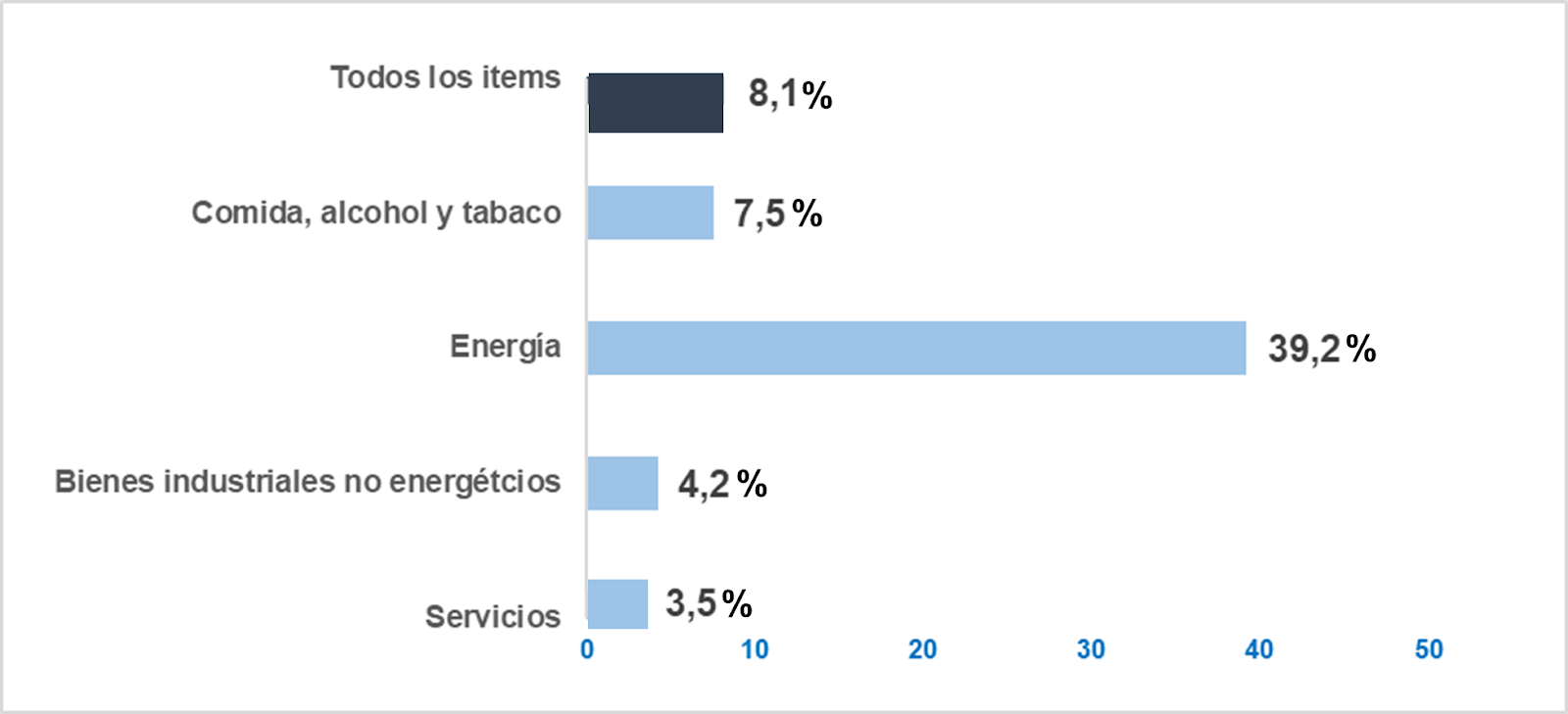

Durante el mes de abril, las economías de EE.UU. y la Unión Europea (UE) mantuvieron altas tasas de inflación anual. La tasa anual de inflación en la UE, para el mes de abril, registró un récord de 8,1%, informó Eurostat[21] el 18 de mayo, el más alto de su historia, aumentando 0,3 puntos sobre el mes anterior, lo cual estaría llevando al Banco Central Europeo (BCE) a adelantar el aumento de la tasa de interés, según lo expresó su presidenta, Christine Lagarde.

Es importante señalar que la inflación en el precio de la energía en Europa registró una tasa anual del 37,5%, valores que aún no consideran el impacto del bloqueo al suministro de petróleo y combustibles rusos a Europa.

Tasa de inflación anual en la Zona Euro (mayo 2022)

Fuente: Bloomberg

Por su parte desde marzo, EE.UU. presenta las tasas de inflación anual más altas en más de 40 años, superando el 8% (8,5% marzo y 8,3% abril), una tasa anual de inflación que no se registraba desde 1981, al final de la crisis de la “Gran Inflación”. El 04 de mayo, la Reserva Federal estadounidense (FED) subió en 0,5 puntos la tasa de interés en fondos federales[22], llevándola al 1%.

La tasa anual de inflación en la energía en EE.UU. estuvo en 30,3% y la de la gasolina en 43%, según el último informe presentado por la Oficina de Estadísticas Laborales de EE.UU., del pasado 11 de mayo[23].

Los valores del alza de los precios de los combustibles en los EE.UU. que han alcanzado cotizaciones promedio de hasta $4.6 el galón (en California, se llegó a $5.84 dólares el galón), se producen a pesar de los reiterados llamados del presidente Biden a las empresas del sector energético norteamericano de frenar el alza de los precios en el mercado interno, algo que no ha sucedido y que ha venido acompañada de grandes ganancias y márgenes para las empresas petroleras y el sector de refinación norteamericano.

¿“Techo” al precio de la energía en Europa?

Las empresas del sector energético, han registrado ganancias extraordinarias en esta coyuntura del alza de los precios del petróleo y el gas, con el aumento de los precios de los combustibles en el mercado interno de sus propios países provocando el alza de la inflación.

Las empresas más importantes de Europa y EEUU, han mostrado ganancias extraordinarias en el primer trimestre del año, a la vez que cae la economía y sube la inflación de la energía en sus respectivos países. Una situación contradictoria y que refleja una ausencia de control y regulación por parte del Estado, por tratarse de temas estratégicos para las economías de los países.

Los altos precios del petróleo y el gas y el aumento de la demanda, harán que, en el 2022, las mayores corporaciones petroleras rompan récord en el flujo de caja, donde la investigadora noruega Rystad Energy estima que se supere los 830 mil millones de dólares[24], un 70% por encima de los 493 mil millones registrados en 2021. Entre las corporaciones, destaca ExxonMobil, presentando el aumento más significativo en el año, el cual estaría en los 18 mil millones de dólares. Ya, durante el primer trimestre del año (antes de contabilizar el impacto de la guerra), las corporaciones energéticas habían registrado las mayores ganancias de su historia para un período trimestral; así, ExxonMobil tuvo ganancias ajustadas por 8,8 mil millones de dólares, mientras que las de Shell estuvieron en 9,13 mil millones, las de ENI en 3,8 mil millones y en Repsol estuvo en 1,1 mil millones de dólares.

Como respuesta a esta situación desde Italia, el primer ministro Mario Draghi a comienzos del mes pasado propuso ante el Parlamento de la UE establecer un “techo” al precio de la energía en Europa[25], interviniendo el mercado y regulando las exorbitantes ganancias de las empresas del sector para proteger los ingresos del consumidor, frenar la inflación e impedir una caída mayor de la economía.

Esta medida ya se tomó parcialmente en Italia donde el pasado mes de marzo, se estableció una reducción de €25 centavos por litro al precio de la gasolina, inicialmente por un periodo de 30 días, ahora extendido hasta el 8 de julio. Sin embargo, la misma no ha sido suficiente para contener la inflación.

Esta medida –que ha comenzado a ser evaluada por la UE– tendrá que recorrer un largo proceso de negociación para subordinar los intereses empresariales a los de la política y la economía de los países, más aún en un escenario, luego del bloqueo al petróleo y productos rusos que restringe y encarece aún más la oferta de la energía en Europa.

Empresas europeas aceptan el pago en rublos.

El pasado 31 de marzo, el presidente ruso, Vadimir Putin, le dio instrucciones a la estatal rusa de gas Gazprom, para que comience a cobrar las compras de gas ruso en rublos, para contrarrestar el efecto que las sanciones han tenido sobre la economía y la moneda rusa, evitando una mayor devaluación del rublo[26].

Entre los primeros paquetes de sanciones adoptados contra Rusia tanto por los EEUU, como por la UE, se congelaron en los bancos europeos 600 billones de dólares de las reservas del banco central de Rusia, lo cual inmediatamente se reflejó en la depreciación del rublo y la posibilidad de que rusia cayera en default con sus tenedores de deuda.

Sin embargo, la economía rusa ha resistido más de lo que preveían los analistas, sosteniendo el valor del rublo, mientras no ha cesado sus pagos de deuda, por lo que no ha caído en default. Sin duda los ingresos por venta de gas y petróleo ha sido uno de los factores fundamentales que ha evitado el colapso de la economía rusa, mientras que la nueva disposición de Moscú, de recibir los ingresos por exportación de gas a Europa en rublos es una medida que apuntala el valor de su moneda ante una situación extraordinaria.

La mayoría de las empresas europeas han migrado al esquema de pagos exigidos por Gazprom, a pesar de que existe una fuerte presión política para no aceptar la nueva modalidad, las empresas y los países que dependen del suministro de gas ruso, no están dispuestos a hacer nada que provoque la interrupción del mismo, más aún cuando no existe una prohibición explícita de la Unión Europea a este tipo de operaciones, tal como lo aclaró el Comisionado europeo para la economía[27], Paolo Gentilone.

El 17 de mayo, la italiana ENI, anunció[10] que había abierto ambas cuentas en Gazprombank, para pagar las compras de gas ruso. Según la empresa italiana, la transacción“no debería ser incompatible” con las sanciones impuestas por la CE a la banca rusa y el Banco Central de Rusia. ENI se convirtió en la primera empresa que comercializa hidrocarburos rusos, en adaptarse a la modalidad de pago impuesta por Gazprom. Son varios los gobiernos que están dispuestos de cumplir con las exigencias de Gazprom, como ya lo hizo público el pasado 27 de abril el gobierno del presidente de Hungría[28], Viktor Orban, anunciando que su país aceptaba las condiciones de pagos impuestas por Gazprom.

Desde finales de abril, Rusia comenzó a tomar acciones hacia los países que se niegan a pagar el suministro en rublos, bajo las condiciones impuestas el 31 de marzo.

El pasado 27 de abril, Gazprom dejó de suministrar gas a Polonia[29], Bulgaria[30] y Finlandia[31], países que se han negado a aceptar el pago en rublos y que han mantenido una política bastante hostil hacia rusia desde el inicio del conflicto.

Casi un mes después, el 21 de mayo, Gazprom suspendió el suministro de gas a la empresa finlandesa Gasum, afectando más del 90% del gas que importa Finlandia. El 31 de mayo, fue Países Bajos que dejó de recibir suministros de gas desde Rusia, luego que la empresa neerlandesa, GasTerra (50% del Estado), se negara a pagar los contratos de suministro en rublos, lo cual, debido a la duración del contrato (1 octubre de 2022), puede generar la pérdida de 2 BCM de gas pactado[32].

El primero de junio, fue la empresa danesa Orested[33] la que dejó de recibir el gas ruso, afectando dos tercios del gas en Dinamarca; igualmente ocurrió con Shell Europa[33], afectando el 1,5% de las importaciones de gas ruso a Alemania.

En medio de las suspensiones a las empresas que se negaron a pagar en rublos, , el 12 de mayo Gazprom anunció que, como medida en contra de las empresas de la UE, impone sanciones a EuRoPol GAZS.A.[34], propietaria del ramal del gasoducto Yamal-Europa que pasa por Polonia, suspendiendo[35] el envío de gas por el mencionado ramal.

DEMANDA

A inicios del año 2022, tanto la OPEP como las agencias estimaron que la demanda mundial de petróleo, se ubicaría por encima de la barrera de los 100 millones de barriles día, un nivel histórico que era el reflejo de la recuperación de la economía mundial post-COVID, con un crecimiento estimado por la misma de de 4,2 puntos para este año.

Así, la OPEP estimó en enero, que la demanda mundial de petróleo se ubicará en 100,9 MMBD, mientras que la AIE y la EIA lo hicieron en 100,6 MMBD de petróleo, coincidiendo, éstas últimas, en sus previsiones.

Sin embargo, luego del inicio de la guerra, los altos precios del petróleo y el retroceso en la recuperación económica, la demanda mundial de petróleo ha sufrido un retroceso en sus estimaciones de crecimiento, aunque aún se mantiene en máximos históricos, por encima de los niveles del 2019, antes de la COVID-19.

Así, en su MOMR del mes de mayo, la OPEP estima que la demanda mundial de petróleo se ubicará en 100,3 MMBD, una reducción de 600 MBD respecto a sus estimaciones de inicio de año.

Por su parte la EIA, en su reporte mensual del 10 de mayo, ajustó en 1 MMBD a la baja su proyección de la demanda para este año, quedando en 99,6 MMBD. Mientras que la AIE, en su reporte de mayo, proyecta la demanda para 2022 en 99,4 MMBD, lo que representa un ajuste a la baja de 1,2 MBD respecto a sus estimaciones antes de la guerra.

ESTIMACIONES DE LA DEMANDA (2022)

Fuente: Elaboración propia con datos OPEP, IEA y EIA.

A pesar de las tensiones geopolíticas y las incertidumbres que se ciernen sobre la economía y el mercado petrolero, las proyecciones sobre demanda mundial de petróleo se mantiene en niveles robustos, históricos, lo cual indica que ante los temores y riesgos que se ciernen sobre la oferta de petróleo, por la caída de las capacidades de producción de petróleo, bien sea por falta de inversiones y problemas económicos, que afectan a los productores de África y América Latina, la guerra en Ucrania, así como el embargo y sanciones que pesan sobre Irán y Rusia, el precio va a continuar en alza o se mantendrá estable en una banda, siempre por encima de 100 o 110 dólares por barril.

Es evidente que, desde inicios de año, tras la recuperación económica post-COVID existe una demanda insatisfecha, que ha presionado los precios al alza desde mediados del 2021, no solo del petróleo, sino del gas y el carbón. Las energías fósiles, que aún representan el 83% de la matriz energética mundial, siguen ocupando el primer lugar como motores de la economía del mundo.

La guerra en Ucrania y el embargo sobre el petróleo ruso, lo que hace es reforzar la tendencia al alza de los precios, al colocar riesgos sobre la oferta en un mercado petrolero con una robusta demanda de petróleo.

PRODUCCIÓN

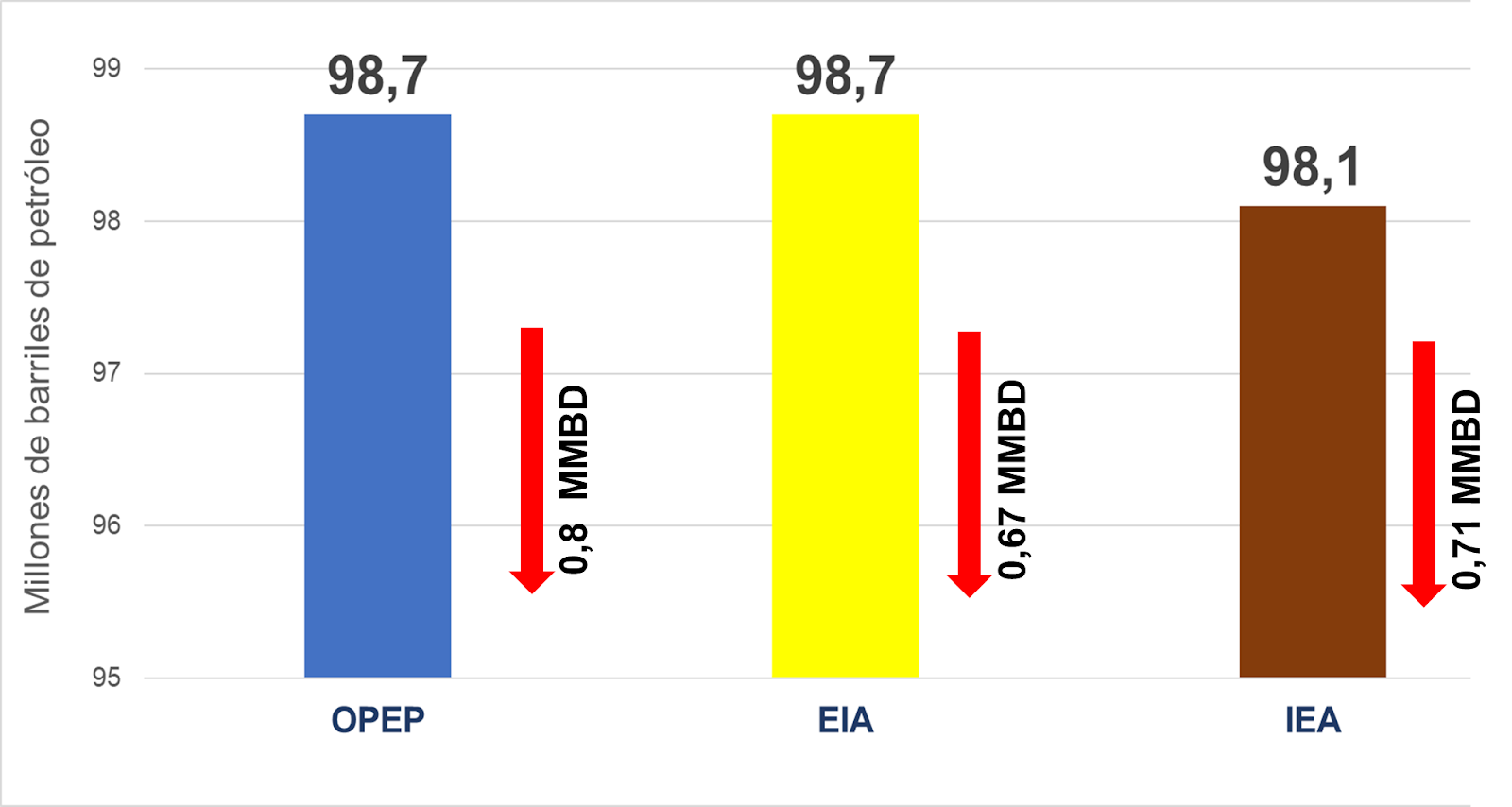

De acuerdo a datos de la OPEP en su reporte mensual (MOMR) del 12 de mayo, la producción mundial de petróleo, líquidos y condensados, al mes de abril, se ubicó en 98,7 MMBD, mostrando un descenso mensual de 800 MBD.

Petróleo, líquidos y condensados (PLC)

Otras fuentes, como la EIA y AIE, reportaron que la producción mundial de PLC para el mes de abril se ubicó en 98,7 MMBD y 98,1 MMBD, respectivamente, con una caída mensual de 670 MBD y 710 MBD.

PRODUCCIÓN MUNDIAL

(de Crudo, condensados, LNG y no convencionales, abril 2022)

Fuente: elaboración propia con datos del MORM OPEP del 12 de mayo, reporte STEO de la AIE del 12 de mayo y reporte mensual de la EIA del 10 de mayo.

Producción mundial de petróleo

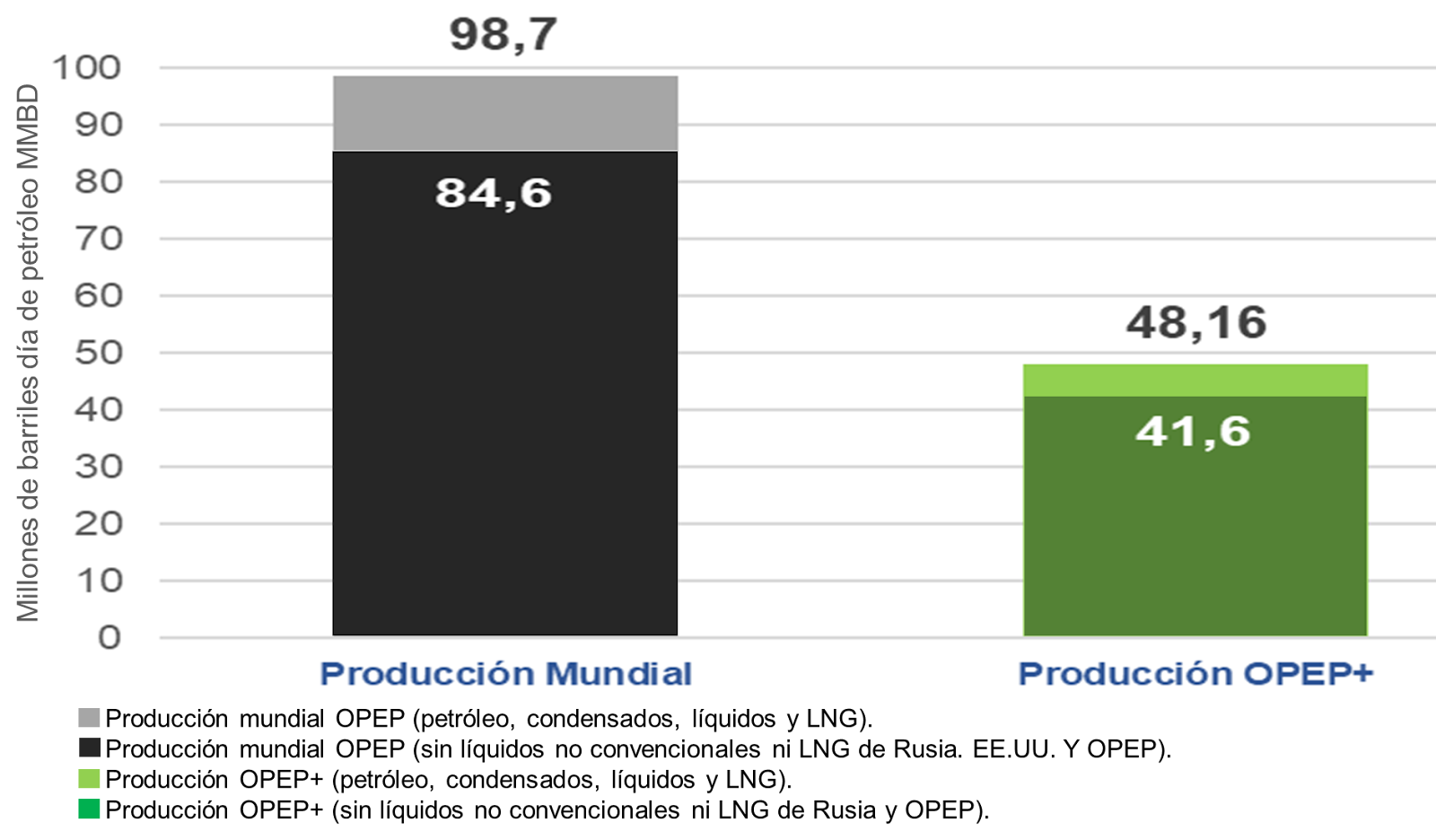

La producción mundial de petróleo en abril de 2022 se ubica en 84,6 MMBD, una caída de 1,6 MMBD respecto a la producción de petróleo del mes de marzo, fundamentalmente como consecuencia de factores geopolíticos que han afectado la producción de Rusia (930 MBD), Libia (160 MBD) y la de Kazajistán (150 MBD).

PRODUCCIÓN MUNDIAL DE PETRÓLEO (abril 2022)

Fuente: elaboración propia con datos OPEP, AIE y Argus Media.

De la producción mundial de petróleo de 84,6 millones de barriles día (MMBD), 41,6 MMBD (el 49,2%) corresponden a la producción de los países de la OPEP+.

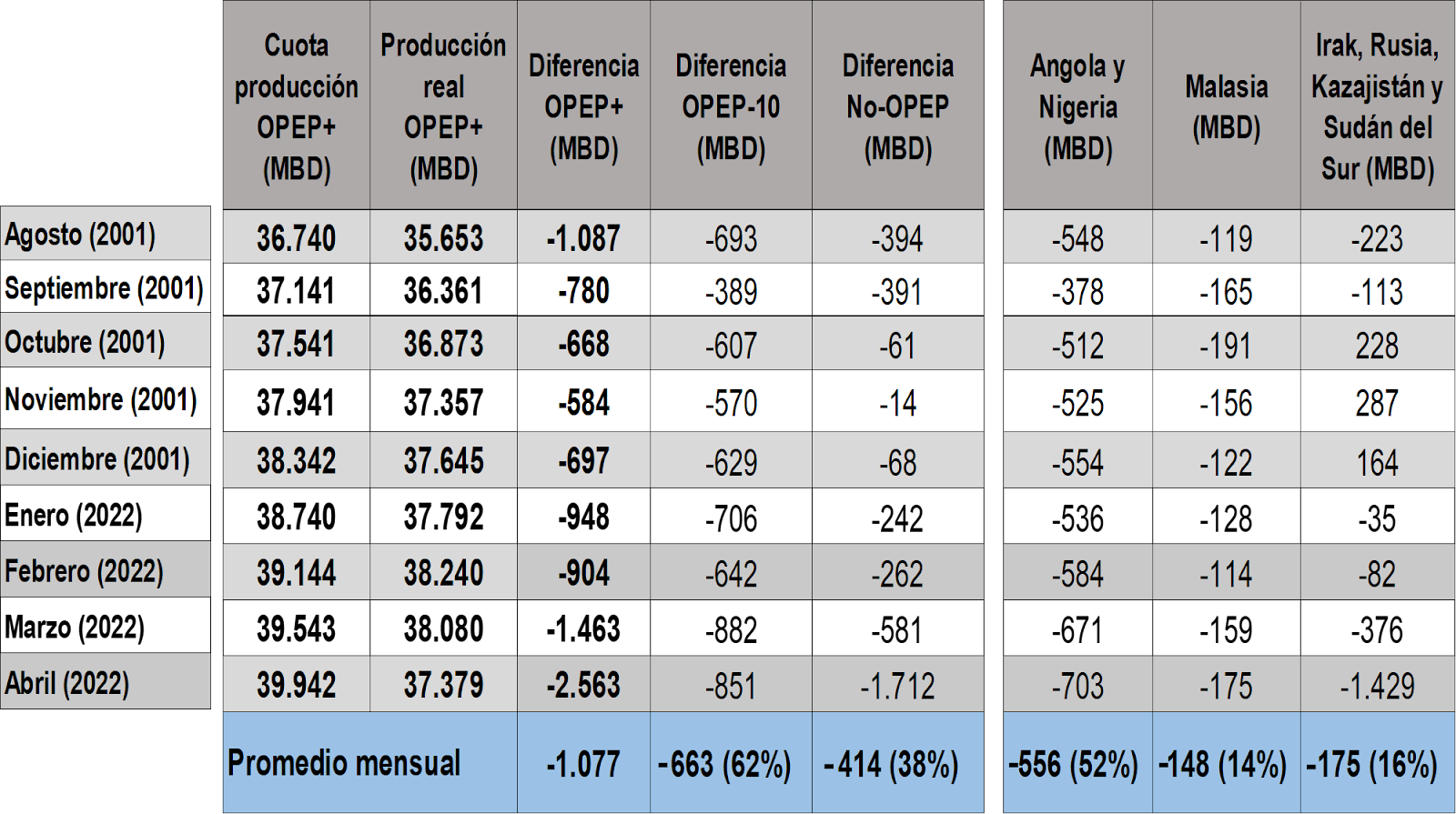

Desde agosto de 2020 hasta abril de 2022, la OPEP+ ha incrementado su cuota de producción de petróleo en 7,54 MMBD, con un aumento efectivo de la oferta de crudo de 6,1 MMBD.

Del recorte inicial de 9,7 MMBD en mayo de 2020, restan 2,16 MMBD por retornar a las cuotas de producción del grupo; de acuerdo la decisión de la última reunión de la OPEP+ del dia 2 de junio, con un incremento de su cuota de flexibilización de 200 MBD a 640 MBD para julio-agosto, el recorte de producción habrá finalizado el 31 de agosto. Así la OPEP+ decidió adelantar de facto la fecha de fin de los recortes que, originalmente, estaba prevista en culminar el 31 de diciembre de este año.

Producción OPEP+

Para abril de 2022, la producción de la OPEP+, incluyendo Irán, Libia y Venezuela (exentos de recortes), tuvo una caída mensual de 800 MBD y se ubicó en 41,6 MMBD, pese al incremento de 400 MBD en su cuota de producción del mes.

La baja en la oferta de la OPEP+ corresponde a caída en la producción de Rusia (930 MMBD) Kazajistán (150 MBD) y Libia (160 MBD), junto a los problemas de producción que vienen presentando Angola, Nigeria y Malasia para alcanzar su cuota de producción en el mes.

Desde que comenzó el mecanismo de ajuste de en la cuota de producción (400 MBD por mes) de la OPEP+, en julio de 2021, el grupo no ha tenido la capacidad de alcanzar la cuota de producción que se le ha asignado en cada mes, donde la producción real de la OPEP+ ha dejado de producir un promedio de 1,08 MBD adicional durante los últimos 9 meses. Esto demuestra que el mercado se encuentra bien abastecido, sin necesidad de capacidad extra de producción.

VOLUMEN DE INCUMPLIMIENTO CUOTAS OPEP+ (agosto 2021 – abril 2022)

Fuente: elaboración propia con datos del MOMR de la OPEP de mayo de 2022, el Ministerio de Energía de Rusia y Argus Media.

Si bien es cierto que antes del inicio de la guerra en Ucrania, ya los volúmenes de la OPEP+ se encontraban por debajo de su cuota de producción mensual, las sanciones impuestas a Rusia ha provocado una caída en la producción rusa y de los países en el mar Caspio, en particular Kazajistán, por la cancelación las cargas programadas de crudo en la terminal petrolera rusa de Novorossiysk[36], a 200 kilómetros de Mariupol, Ucrania, lo cual se ha reflejado, sobre todo, en el mes de abril.

Por otra parte, Nigeria mantiene sus problemas para restablecer sus niveles de producción, en medio del vandalismo que han sufrido los oleoductos y la falta de capacidad para hacerles reparación y mantenimiento, donde la Comisión Reguladora de Petróleo Upstream de Nigeria estima que la producción real del país es de 1,5 MMBD, pero pierde un promedio de 115 MBD de petróleo por vandalización de oleoductos[37], desde enero de 2021.

En el caso de Angola, el pasado 12 de mayo, el ministro de Recursos Minerales, Petróleo y Gas del país, Diamantino Azevedo, dijo que con los cambios realizados en la legislación[38] se reinició la licitación de nuevos bloques, con proyectos que tienen programados comenzar actividades de producción offshore en 2023, lo que permite aumentar y estabilizar su producción de petróleo, para revertir la caída de la producción que provocó la falta de inversión en los últimos años.

Por su parte la producción de Libia fue afectada por el bloqueo en los campos y puertos petroleros al este del país, el 17 de abril, por parte del Ejército Nacional de Libia (ENL) y el Parlamento del Este[39], que provocó una caída en la producción del país, de 160 MBD que duró 4 semanas, cuando las partes llegaron a un acuerdo para el desbloqueo, episodio que demuestra el alto grado de inestabilidad política que aún afecta a Libia y su producción de petróleo y gas.

Nueva distribución de cuotas de producción en la OPEP+

Abril será el último mes donde los países de la OPEP+ que recortan su producción (a excepción de Irán, Libia y Venezuela) medirán su cuota bajo la actual referencia de producción de 42,1 MMBD.

A partir de mayo, la referencia de producción subirá[40] 1,632 MMBD y quedará en 43,732 MMBD, donde sólo 5 países subirán su cuota:Arabia Saudita, EAU, Irak, Kuwait y Rusia; sin embargo se espera que Rusia ahora tendrá problemas para alcanzar su nueva cuota de producción en la OPEP+con por las sanciones económicas de EEUU y Europa.

Esta nueva distribución de cuotas de donde han quedado excluidos la mayoría de los países de la OPEP+ demuestra la fragilidad de la oferta y la falta de capacidad adicional de producción de petróleo entre los países participantes del acuerdo.

No existe capacidad adicional de producción de petróleo en los países OPEP+, para sustituir la volumetría de Rusia en el corto plazo, e incluso está por verse si el grupo puede alcanzar al mes de junio su nueva base de producción de 43,732 MMBD de petróleo

Producción OPEP

Según datos del Reporte de Monitoreo del Mercado de la OPEP (MOMR) del mes de mayo, la producción de petróleo de los 13 países miembros, al mes de abril de 2022, estuvo en 28,648 MMBD.

PRODUCCIÓN DE PAÍSES OPEP (abril 2022)

NOTA 1:El pasado 31 de marzo, la OPEP tomó la decisión de no seguir usando los datos de la AIE, a la cual acusa de “falta de independencia” y estar “sesgada” hacia EE.UU., lo cual crea un “problema técnico” en la evaluación del mercado y sus datos[41].

Fuente: MOMR de la OPEP del 12 de mayo de 2022.

En abril, la producción de la OPEP tuvo un alza mensual de 153 MMBD, pese a la caída de 161 MBD en la producción de Libia, lo cual indica que la caída de la producción de la OPEP+ se produce sobre todo en los países No-OPEP signatarios del acuerdo DoC.

El 71,3% de la producción OPEP (20,428 MMBD) se concentra en los países del Golfo Pérsico (sin Irán); mientras que el 14,1% (4,036 MMBD) en los países africanos (sin Libia); a los tres países exentos de recortes de producción (Irán, Libia y Venezuela) correspondió el 14,6% (4,184 MMBD), de los cuales el 63,4% corresponden a Irán y el 21,8% a Libia.

.

Rusia, la gran incógnita

Las masivas sanciones económicas y financieras impuestas a Rusia provocaron –por primera vez desde inicio de la guerra– una caída importante de 930 MBD en las exportaciones de petróleo ruso en abril pasado.

Esta caída del 9% de la producción rusa y el 22% de la OPEP+, resultó el factor fundamental de la caída de la producción del grupo registrada en el mes de abril.

PRODUCCIÓN DE PETRÓLEO DE RUSIA (enero 2020- abril 2022)

Fuente: Elaboración propia con datos del MOMR de la OPEP.

Luego de reflejada la caída de producción rusa del mes de abril, las autoridades rusas, por intermedio del viceprimer ministro ruso y ministro de Energía y Gas, Alexander Novak, en declaración del pasado 9 de mayo, han informado que la situación ha sido solventada y los niveles de producción del país durante el mes de mayo se han restablecido a los niveles anteriores a la guerra, es decir 10 millones de barriles día de petróleo.

Sin embargo la OPEP tomó previsiones en su proyección de producción para el resto del año, que la producción de Rusia no recupere el nivel presentado en el primer trimestre del año y promedie 9,5 MMBD durante el segundo semestre de 2022, es decir una caída de 500 MBD.

La situación de la producción y exportación de petróleo de Rusia producto de la guerra en Ucrania y las masivas sanciones impuestas al país es, en estos momentos, uno de los elementos más importantes para predecir el comportamiento del mercado petrolero, la gran incógnita.

Siendo Rusia el segundo mayor exportador de petróleo del mundo, la posibilidad de que sus niveles de producción colapsen o se vean afectados de forma importante por la guerra o las sanciones, es lo que mantiene el “premium” de guerra en el mercado, con los precios por encima de los 100 dólares el barril. De producirse un colapso en la producción de petróleo de Rusia en el corto plazo, el precio se dispararía, al no existir suficiente oferta de petróleo para satisfacer la demanda actual.

Dada la situación de crispación y propaganda política, las informaciones y estimaciones respecto a la realidad de la producción petrolera de Rusia se han convertido en un asunto clave para la guerra y la economía, por la posibilidad que tenga Rusia de sostenerse su desempeño militar y petrolero en medio de las fuertes sanciones impuestas por EEUU y UE.

Por ello las estimaciones que se hacen al respecto deben ser observadas con prudencia y verificadas con fuentes independientes, todo lo cual agrega un importante factor de incertidumbre al mercado.

Así, el Oxford Institute pronosticó[41], tan pronto iniciada la guerra, la posibilidad de que la producción rusa cayera en 4 millones de barriles días, en caso de un colapso de la economía rusa similar a la sufrida en los años 90 luego de la caída de la Unión Soviética. Por su parte la AIE predijo, en su reporte de marzo[42], que la producción de petróleo de Rusia caería en 3 millones de barriles días a partir del mes de abril.

La situación real de la producción y la industria petrolera rusa sigue siendo una incógnita para el mercado y los analistas estratégicos y de inteligencia de occidente.

Muy probablemente, lo que sucedió en abril esté más relacionado con las dificultades que ha experimentado Rusia para exportar y colocar sus volúmenes de petróleo con sus clientes tradicionales y europeos, más que a problemas derivados de sus capacidades de producción de corto plazo.

Desde la invasión de Rusia a Ucrania, se ha producido una fuerte presión política entre los operadores del mercado, sobre todo en Europa, para no comercializar petróleo ruso, debido a las sensibilidades políticas y la presión de la opinión pública en contra de Rusia.

Las grandes empresas de petróleo han asumido las relaciones con Rusia como un problema “reputacional” para sus empresas, afectando las posibilidades de comercialización de crudo y productos rusos en Europa y otros mercados. Grandes operadores europeos del sector como BP, ENI, Repsol y Galp han suspendido todas sus operaciones petroleras con Rusia; mientras que Shell, Total y Glencore, mantienen los contratos ya firmados, pero no realizarán ningún nuevo contrato con Rusia[43].

La comercialización de crudo y productos de Rusia ha confrontado problemas con el fletamento y seguro de las embarcaciones petroleras por la misma presión política existente en el mercado. Desde el inicio de la guerra la gigante rusa Rosneft, Lukoil y otros operadores se han visto obligados a vender con descuentos de hasta del 35% los cargamentos de petróleo y productos[44], por la imposibilidad de transarlos con sus clientes tradicionales de Europa.

Al embargo al petróleo ruso impuesto por EEUU el pasado 08 de marzo, que afectan 580 MBD de las exportaciones rusas[45], se suma el embargo impuesto por la UE al petróleo ruso del pasado 30 de mayo, que afectan 4,1 millones de sus exportaciones[1]. Existe un fuerte lobby político de los EE.UU. para que sus aliados o grandes importadores de crudo, como la India y otras economías asiáticas, cesen de comprar petróleo y productos de Rusia, dentro de su objetivo de imponer un “embargo” mundial al petróleo ruso.

Estas medidas significan un impacto tremendo sobre el mercado petrolero, lo que ha generado una frenética actividad de trading y comercialización de esta importante cantidad de volúmenes de petróleo y productos requeridos por la economía mundial, pero cuya comercialización está bloqueada por razones políticas, es lo que se ha denominado un proceso de “desglobalización” por razones políticas.

El mercado debe esperar un periodo de transición, de reacomodo, donde los volúmenes de petróleo ruso que no sean adquiridos por EEUU o Europa, serán necesariamente adquiridos por otros grandes consumidores, especialmente China, India y otras economías que están haciendo esfuerzos importantes para reactivarse luego de los efectos devastadores de la COVID-19.

Decimos necesariamente, porque no existen en el mercado capacidades excedentarias de producción de petróleo capaces de sustituir la producción rusa y porque la demanda de petróleo está allí presente, a niveles pre-COVID.

El mercado petrolero –a diferencia del mercado del gas– es un mercado maduro, global, con una gran flexibilidad para adaptarse a disrupciones de suministros como ya ha demostrado en crisis anteriores, como el embargo arabe de 1973.

EE.UU.

El último reporte semanal de la EIA, del 02 de junio[46], ubica la producción estadounidense en 11,9 MMBD desde el 09 de mayo, mostrando un aumento de 300 MBD con respecto a marzo y abril y de 600 MBD con respecto al inicio del año.

Así, EE.UU. se mantiene como el mayor productor mundial de petróleo y su producción está en aumento, por encima de los niveles previstos en 2021 por el propio Departamento de Energía (DOE).

En los últimos 22 meses, la producción petrolera norteamericana ha recuperado 2,8 MMBD de la producción, sobre todo por el aumento de la producción de Shale Oil de la cuenca del Permian.

Luego de que el sector de hidrocarburos comenzó a recuperar pérdidas y pagar deudas y dividendos a partir del primer trimestre del 2021 con la recuperación de los niveles de precio, pareciera que, gracias a los estímulos otorgados por la administración Biden, los niveles de precios por encima de los 100 dólares el barril y la coyuntura política por la guerra en Ucrania, las grandes corporaciones energéticas estadounidense (ExxonMobil, Chevron y ConocoPhillips), al igual que el resto de los productores, incluyendo los productores independientes de Shale Oil, han concentrado esfuerzos y recursos mayormente,en la cuenca de Permian para llevar la producción de EE.UU. a 12,5 MMBD al final del 2022, de acuerdo el reporte mensual de la EIA.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. (marzo 2020 – enero 2022)

* Sin condensados, LGN, ni líquidos no convencionales

Fuente: Elaboración propia con datos del STEO de la EIA del 10 mayo de 2022.

La volatilidad del precio del petróleo en marzo, como efecto de la guerra en Ucrania, hizo que el crecimiento mensual de la inflación sobre los combustibles (gasolina 18% y diésel 22%) y la materia prima energética (18%), fuese la más alta registrada desde el último período de la “Gran Inflación”, en 1981, llevando el promedio del precio nacional de la gasolina[47] a 4,22 y el del diésel[48] a 5,11 dólares el galón, siendo la primera vez en la historia que se tocaba los 4 y 5 dólares, respectivamente, valor sobre el cual se ha mantenido.

En mayo de 2022, el precio nacional de los combustibles en EE.UU. se comercializó en valores jamás registrados, donde el galón de gasolina regular, al 30 de mayo, estuvo en 4,62 dólares y el de diésel sobre los 5,54 dólares[49], pese a que la producción local ha ido aumentando para ubicarse en 11,9 MMBD.

Desde octubre de 2021, cuando el WTI, luego de 7 años, se volvió a cotizar por encima de los 80 dólares el barril, los costos de refinación y distribución subieron, según el reporte semanal de precios de la EIA del 23 de mayo, representando más del 30% del costo de la gasolina estadounidense, algo que no había sucedido en las anteriores oportunidades que el precio del barril ha estado arriba de los 80 dólares.

En el caso del diésel, la refinación pasó a ser el 40% del precio del galón en marzo y abril de este año, lo cual nunca había pasado, ni siquiera con el barril por encima de los 130 o 140 dólares, como sucedió en 2008.

En abril, el petróleo representó 2,5 dólares del costo del galón de combustible (gasolina y diésel), lo cual según la EIA, corresponde al valor del precio del petróleo en el mes; por tanto, la variable que hizo subir el precio de los combustibles a valores récord, fueron los costos de refinación y distribución, cuyos operadores han disfrutado de extraordinarios márgenes de ganancia.

A pesar del costo de los combustibles y su efecto inflacionario, la demanda de combustibles del país sigue incrementándose.

Incentivos para aumentar la producción de petróleo y gas.

Como de los objetivos geopolíticos de la Casa Blanca y el Pentágono en Europa y el conflicto con Rusia, así como las propias necesidades de la economía norteamericana, la administración del presidente Biden ha postergado su “Green Deal” para estimular abiertamente las energías fósiles, petroleo y gas, para aumentar su produccion y exportacion.

Dada la sensibilidad del tema ambiental, sobre todo entre la base demócrata que lo llevó a la Casa Blanca, el gobierno de Biden mueve distintas estrategias –algunas directas y otras indirectas– para que las corporaciones energéticas y productores independientes de los EE.UU. aumenten la producción.

El gobierno ha cedido más tierras Federales para la actividad petrolera, respondiendo a las solicitudes de las corporaciones, como una estrategia directa de incentivar el aumento de producción local, algo que Biden había prometido que no haría su administración.

El pasado 15 de abril la Casa Blanca anunció la liberación de 580 mil kilómetros cuadrados de las Tierras Federales[51], las cuales se licitarán para su arrendamiento para la exploración y producción de hidrocarburos, las cuales cobrarán una tasa de regalía del 18,75%, lo que significa un aumento de tasa del 50%; estas tierras puestas en arrendamiento, que representan el 20% de las tierras federales que las corporaciones energéticas estaban exigiendo se pusieran a la venta desde el año pasado.

Otra de las medidas –esta indirecta– ha sido la recompra de los volúmenes de reservas estratégicas de petróleo (SPR) liberadas con el propósito de intervenir el mercado para reducir el precio, pero con el compromiso y la necesidad de ser restituidas entre 2023-2024[50], esta medida estimula la producción petrolera local, sobre todo de “Shale Oil” al dar un horizonte de seguridad y precios a los inversionistas y Fondos de Cobertura que sostienen este tipo de producción.

Por otra parte los grandes corporaciones y productores de “Shale Oil” han sido enormemente favorecidos por las sanciones y bloqueos a la producción rusa, de petroleo y productos, tanto por el alza de precios como por los grandes mercados que estas decisiones políticas dejan a disposición de la producción norteamericana.

Igual sucede con los productores de gas y GNL dE los EE.UU., quienes en base a los acuerdos firmados con la UE y la inminencia de bloquear el suministro de gas ruso a Europa, se abre todo un mercado de 153 BCM de gas en Europa a los productores y exportadores con precios y contratos condicionados por la coyuntura política.

Liberación de reservas estratégicas de petróleo (SPR)

Desde noviembre del año pasado, la administración de Joe Biden ha anunciado la liberación de petróleo de las SPR de EE.UU., presionando para que otros países de la OCDE acompañen la decisión, con el objetivo de frenar el alza del precio del petróleo, sin embargo, a pesar de los grandes volúmenes liberados, la incertidumbre y factores geopolíticos han mantenido el precio por encima de los 110 dólares el barril.

En noviembre del 2021, EE.UU. decidió liberar al mercado 50 millones de barriles de las SPR[52]; en enero de este año, la Secretaría de Energía de EE.UU. autorizó la liberación de otros 13 millones de barriles[53]. En febrero EE.UU., anunció la liberación de 30 millones de barriles más[54], mientras que en abril[55] anunció otra gan liberación de las SPR, esta vez por 180 millones de barriles (1 MMBD) en seis meses, de los cuales 60,5 millones forman parte de los 120 millones de barriles de petróleo y productos petroleros de las reservas de emergencia que la AIE acordó que liberaran sus 31 países miembros[56].

En total, son 273 millones de barriles que EE.UU. estará liberando de sus SPR, mientras que, por parte de los demás países de la AIE, Japón liberará 15 millones de barriles, Corea del Sur 7 millones, Alemania 6,5 millones, Francia 6 millones, Italia 5 millones, Reino Unido 4,5 millones, España 4 millones, el resto de países europeos 6,5 millones, Turquía 3 millones y 2 millones los países de Oceanía.

Luego de bajar hasta los 409 millones de barriles al cierre del mes de marzo, las reservas comerciales de petróleo crudo en EE.UU. se han venido recuperando, colocándose en 414 millones de barriles el 27 de mayo, tras haber alcanzado los 424 millones el 13 de mayo, informó la EIA en su reporte semanal del 02 de junio[57].

Mientras, las SPR han venido bajando su volumen, drenando 46 millones de barriles desde el inicio de la guerra, quedando en 526 millones de barriles el 27 de mayo; desde el primer anuncio hecho por Biden, para liberar las SPR, en noviembre de 2021, se han drenado 82 millones de barriles.

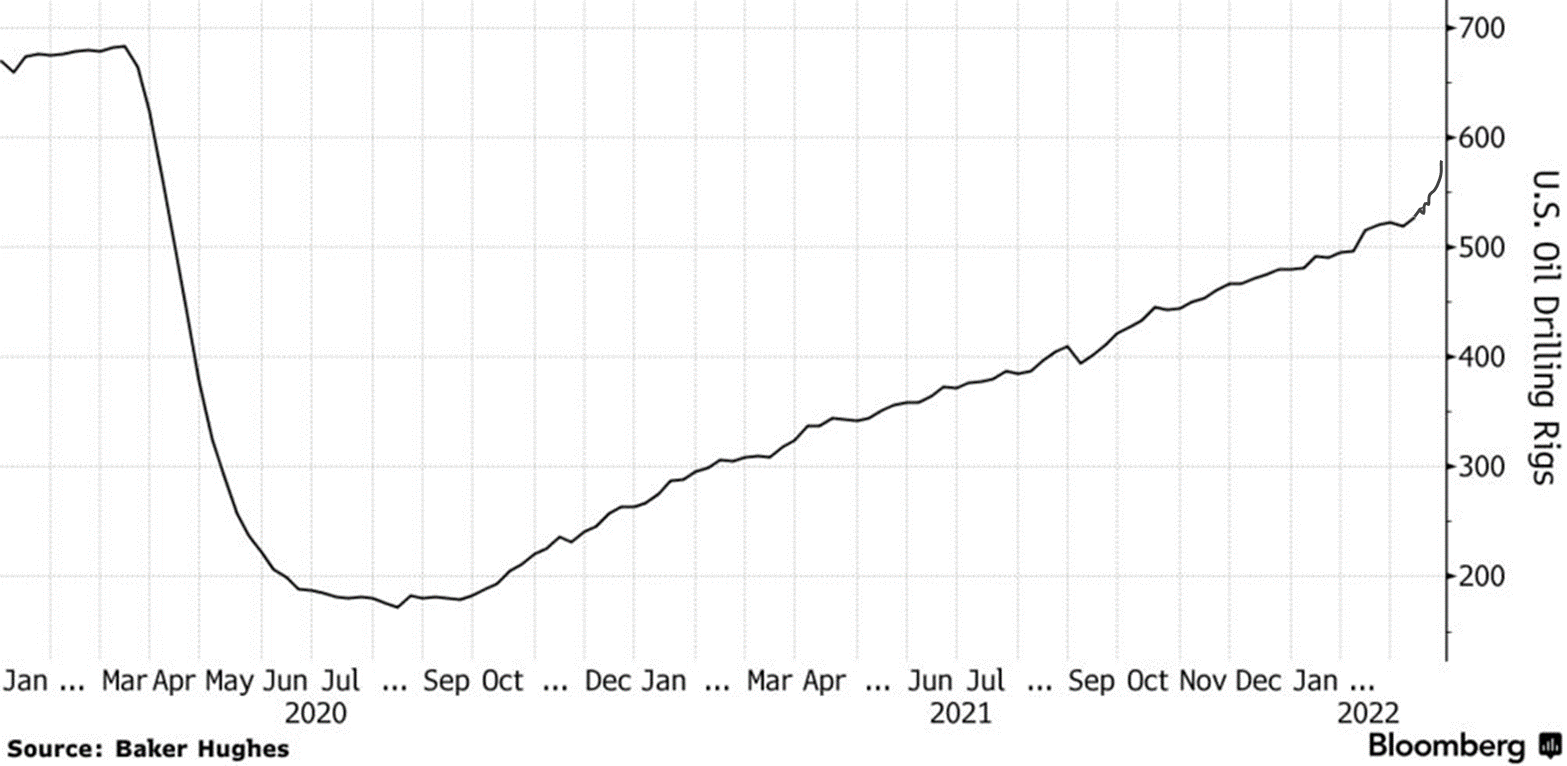

Actividad de taladros.

La cantidad de taladros operativos en los EE.UU. ha subido un 20% en lo que va del 2022, pasando de 481 a 574 al cierre de la semana del 20 de mayo, informó Baker Hughes[58] el pasado 27 de mayo. Las operaciones de perforación en la cuenca de Permian subieron de 292 a 341, lo cual representa más del 59% de los taladros activos actualmente.

Entre marzo y abril se perforaron 1699 pozos y se culminaron 1881, de ellos 182 DUC (drilling but uncompleted wells), pozos iniciados pero que se dejaron abandonados, en espera de mejores precios -en el barril de petróleo- para poder ser completados. Durante los primeros cuatro meses de 2022, se han perforado 3221 pozos y se han culminado 3719, incluyendo 498 DUC.

TALADROS ACTIVOS EN EE.UU. (enero 2020 – mayo 2022)

Imagen: Bloomberg, con actualización propia.

Los taladros activos, al 20 de mayo, están 100 unidades por debajo de los registrados en el primer trimestre de 2020, antes del inicio de la pandemia; sin embargo, desde octubre de 2021, la cantidad de taladros operativos han estado en su mayor registro de actividad desde que se inició la pandemia, debido a los altos precios del barril de petróleo, donde el WTI ha estado cotizando con precios por encima de 80 dólares desde mediados de enero de 2022 y sobre 100 dólares desde el inicio de la guerra en Ucrania.

Esto muestra que, durante el 2021, los productores de shale oil obtuvieron ingresos que les permitieron recuperar pérdidas, así como pagar deudas y dividendos. Por tanto, en el 2022 se encuentran en una situación financiera y un nivel de precios que les permite reiniciar y aumentar la producción.

ALMACENAMIENTO

Para abril de 2022, los inventarios comerciales de petróleo y productos petroleros tanto de la OCDE como de EEUU, han presentado una caída de 560 y 300 millones de barriles, respectivamente, con respecto a julio de 2020, quedando en 2650 millones de barriles (OCDE) y 1150 millones de barriles (EE.UU.).

INVENTARIOS COMERCIALES DE PETRÓLEO Y PRODUCTOS PETROLEROS EN PAÍSES OCDE Y EE.UU.

(enero 2014 – mayo 2022)

Fuente: EIA.

Para el 27 de mayo, los inventarios comerciales de petróleo y productos petroleros de EE.UU. (1155 millones de barriles), estaban 151 millones de barriles por debajo del promedio de los últimos 5 años. Mientras que según el último MOMR de la OPEP, los inventarios comerciales de la OCDE, al mes de marzo (2621 millones de barriles, en marzo), se ubicaron 300 millones por debajo del promedio de los últimos 5 años.

En el marco de esta compleja situación del mercado petrolero, Venezuela, país miembro fundador de la OPEP y que hasta 2014, tenía un liderazgo político indiscutible en la Organización, con un peso específico en el mercado por su producción de 3 millones de barriles dia, hoy dia no tiene ninguna influencia en el seno de la Organización, ni en el mercado petrolero.

Los graves problemas políticos del país y el colapso de la producción desde el 2014, además del aislamiento político internacional, dejan a Venezuela al margen de cualquier influencia en el complejo marco de la geopolítica petrolera actual.

PETRÓLEO

Producción petrolera estancada.

El Reporte de Monitoreo de Mercado Petrolero (MOMR por sus siglas en inglés) de la OPEP, del pasado 12 de mayo, ubicó la producción de petróleo de Venezuela en 707 mil barriles diarios para el mes de abril, lo que indica el estancamiento de la producción del país en torno a los mismos niveles de 2019, es decir un 77% por debajo de los niveles de producción de 3,015 millones de barriles día de petróleo del 2013.

PRODUCCIÓN PETROLERA DE VENEZUELA (abril 2022)

Fuente: MOMR OPEP, mayo 2022

El reporte de la OPEP, señala los niveles de producción, verificados por las agencias especializadas, de las cuales ya fue excluida la Agencia Internacional de Energía AIE (IEA por sus siglas en inglés), por tener un importante sesgo político; lo cual se convierte –dada la ausencia de mecanismos de fiscalización de petróleo en el país, o información verificable en el país– en la única fuente para hacer seguimiento a la situación de producción de petróleo en el país.

Es decir, que la mejor información disponible, de las fuentes especializadas del mercado petrolero internacional utilizados por la OPEP, desmienten los anuncios del gobierno venezolano de una “recuperación extraordinaria” de la producción de petróleo en el país.

Los números e información de las agencias internacionales disponibles indican que las informaciones y proyecciones emitidas tanto por el Ministro de Petróleo Tareck el-Aissami y el propio Nicolás Maduro, asegurando que la producción del país se ubica por encima de un millón de barriles día de petróleo y que alcanzará la cifra de dos millones de barriles día antes que culmine este año[59][60] son falsas, solo propaganda gubernamental. La realidad es que la industria petrolera venezolana atraviesa la peor crisis de su historia centenaria.

Los niveles de producción actuales de 707 MBD, incluyen los volúmenes de diluyentes y crudos suministrados por Irán a Venezuela, los cuales se venden mezclados con el crudo venezolano; así como los volúmenes de agua que no son separados por los problemas que presenta la infraestructura de tratamiento y acondicionamiento de crudos, lo cual ha dado lugar a reclamos y devoluciones de cargamentos de petróleo del país.

Los niveles reales de producción de petróleo están enmascarados al ser mezclados con el crudo iraní, lo que demuestra la incapacidad del gobierno de incrementar la producción de petróleo y el colapso de la industria petrolera ocurrida entre 2015-2022, donde la producción petrolera del país ha caído 2,308 millones de barriles día.

Los niveles actuales de producción de petróleo, son equivalentes a los niveles de producción del país en el año 1930, esto a pesar de que Venezuela tiene las mayores reservas del mundo, certificadas en 2007 y que se ubican en 316 mil millones de barriles de petróleo.

El colapso petrolero como consecuencia del desmontaje de la política de Plena Soberanía Petrolera.

El pasado sábado 14 de mayo, se realizó el 1er Encuentro del País Posible, con la temática petrolera: De la Plena Soberanía Petrolera al Colapso madurista.

Aquí se hizo una extensa exposición donde se hace una revisión de los aspectos fundamentales de la Política de Plena Soberanía Petrolera vigente en el periodo 2004-2014, durante el gobierno del Presidente Chávez, que constituyó la base doctrinal y guía de la industria petrolera y PDVSA en particular, que vivió momentos estelares en este periodo, una vez restablecida su plena capacidad operativa afectada severamente por el Sabotaje Petrolero que sufrió la industria entre 2002-2003.

PRODUCCIÓN PETROLERA VENEZUELA (1999-2014)

La recuperación y estabilidad de las capacidades de producción de PDVSA, así como una política petrolera de defensa del precio y maximización del ingreso fiscal petrolero, pilares fundamentales de la Política de Plena Soberanía Petrolera del periodo 2004-2014, se reflejó positivamente en el país, con el ingreso de 700 mil millones de dólares producto de las exportaciones petroleras en el periodo y 350 mil millones de dólares de aportes al fisco, lo cual se tradujo en un periodo innegable de crecimiento económico y justa distribución del ingreso petrolero en Venezuela.

PIB VENEZUELA (1990-2013)

Fuente: elaboración propia con datos del Banco Mundial.

Por otra parte, el restablecimiento del régimen fiscal petrolero y la distribución popular y revolucionaria de la renta petrolera, a través de los Fondos para el Desarrollo Social e inversiones productivas que permitieron sostener las Misiones y grandes Misiones Sociales, así como grandes proyectos de desarrollo nacional, se reflejaron en la superación de los graves problemas sociales de desigualdad y exclusión que mantienen a la población en niveles de pobreza que fueron abatidos en el periodo (2004-2014).

POBREZA EXTREMA (1998-2014)

Fuente: ONU – FAO 2014

INDICE DE DESARROLLO HUMANO (1980-2013)

Fuente: PNUD 2014

Sin embargo, el gobierno actual ha renunciado a esta política y en el marco del conjunto de medidas económicas de “liberalización de la economía” y políticas de choque implementadas a partir de 2018, ha optado por entregar el manejo del sector más estratégico del país a los agentes privados y las transnacionales, entregando así la soberanía sobre el manejo del petróleo y convirtiendo a PDVSA, nuestra empresa nacional, llamada a ser en la Constitución y la LOH, la operadora de nuestro petróleo, en una simple “agencia” administradora de contratos.

EL FRACASO DE LA NUEVA “APERTURA PETROLERA”

A finales de 2017, a la par que arreciaba la violencia y la persecución política en el seno de PDVSA y se militariza el sector, el gobierno decide cambiar la Política de Plena Soberanía Petrolera vigente durante el gobierno del presidente Chavez, para reeditar los aspectos fundamentales de la “Apertura Petrolera” de los años ‘90 que provocó el colapso económico, político y social del país a finales de esa década.

Este abandono de la Política de Plena Soberanía Petrolera y la vuelta a la “Apertura Petrolera” se ha desarrollado como parte de un paquete de medidas económicas de choque, desarrolladas por el gobierno a partir del 2018.

Una actuación ilegal, carente de base jurídica

A partir de entonces, el gobierno se ha valido de Decretos, Sentencias y leyes inconstitucionales para derogar de manera ilegal –”de facto”– el marco jurídico de los hidrocarburos vigente hasta el 2017. A partir de la promulgación de la llamada “ley Anti-bloqueo” el gobierno se ha reservado la facultad de “desaplicar” la Ley Orgánica de Hidrocarburos (LOH)[61] y otras leyes, así como los artículos de la Constitución que limiten o regulen sus planes. Una facultad que se abrogado el gobierno de manera absolutamente inconstitucional y por ende nula de toda nulidad.

Los mejores campos petroleros del país, que fueron operados con éxito por PDVSA entre 2004-2014, han sido cedidos de manera ilegal a operadores privados a través de la figura de “Contratos de Servicios”[62], una figura que pretende evadir la figura de Empresas Mixtas contempladas en la la Ley Orgánica de Hidrocarburos del país.

Por otra parte, en la Faja Petrolífera del Orinoco –donde se concentran las reservas de petróleo más grandes del mundo–, el gobierno ha cedido participación y el control de PDVSA a los socios minoritarios transnacionales en las Empresas Mixtas más importantes del país contraviniendo tanto la Ley Orgánica de Hidrocarburos (LOH) como el Decreto 5.200[63] de Nacionalización de la Faja Petrolífera del Orinoco (FPO) del 2007.

El gobierno ha entregado de manera ilegal el control de las operaciones petroleras, tanto en áreas tradicionales del occidente y el oriente del país como en las grandes Empresas Mixtas de la Faja Petrolífera del Orinoco, sin éxito alguno.

No solo se trata de que estas acciones sean ilegales –violan la LOH y la Constitución– y lesivas al interés nacional, sino que se basan en la aplicación de Decretos, sentencias y leyes –como la Ley Antibloqueo– que al ser inconstitucionales y emitirse contraviniendo todos los mecanismos y requisitos establecidos en la Constitución vigentes para los Contratos de Interés Público, carecen de toda legalidad, son contratos nulos de toda nulidad y las empresas petroleras más serias, no están dispuestas –no vale la pena para ellas– correr el riesgo de involucrarse en negocios “secretos” e ilegales con un gobierno que, además, tiene severos problemas de legitimidad

Ninguna de las figuras ilegales que ha creado el gobierno para gestionar la industria han dado los resultados anunciados una y otra vez por el gobierno respecto al incremento de producción de petróleo.

La radiografía de un fracaso (2014-2022)

A partir del 2015 la producción promedio de petróleo del país ha caído de manera sostenida y las capacidades de PDVSA han sido prácticamente desmanteladas, lo que se suma la persecución política interna y el deterioro de las condiciones laborales, económicas y sociales de los trabajadores que –junto a la militarización del sector– han provocado la salida de 30 mil trabajadores especializados de PDVSA y del país.

La producción de petróleo del país se encuentra estancada por debajo de 700 mil barriles día desde el año 2019 y el país sufre una escasez crónica de combustibles para su mercado interno.

PRODUCCIÓN PROMEDIO DE PETRÓLEO EN VENEZUELA (2013-2021)

Fuente: elaboración propia con datos PDVSA y OPEP.

Colapso en todas las áreas operativas.

Todas las áreas de producción de petróleo y gas del país han colapsado en el periodo entre 2015-2022, la caída de 2 millones 300 mil de barriles de petróleo al día del periodo, se ha reflejado en todas las áreas operativas del país, con mayor énfasis en las áreas más antiguas, con campos y yacimientos maduros, centenarios, donde la falta de trabajos de subsuelo ha provocado un daño tremendo.

En el occidente del país, tanto en el Lago de Maracaibo, como en la Costa Oriental y el Sur del Lago, la producción ha colapsado de manera dramática, cayendo de 776 MBD en el 2013 a 128 MBD en abril de este año. Una caída del 84%.

En el oriente del país, incluyendo el norte de Monagas, la producción ha caído desde 825 MBD en 2013 hasta 179 MBD en abril de este año. Una caída del 78%.

En la Faja Petrolífera del Orinoco, donde se concentran las mayores reservas del país y las Empresas Mixtas más importantes, la producción ha caído de 1,274 millones de barriles día en 2013 a 365 MBD en abril de este año. Una caída del 71%.

Del total de producción del país, solo 40 MBD, es decir el 5%, corresponden a la producción de los llamados “Contratos de Servicios Petroleros”.

PRODUCCIÓN PETROLERA POR ÁREAS (2013-2021)

Fuente: elaboración propia con datos PDVSA.

A la caída de la producción de petróleo se suma la caída de la producción de gas y el colapso del sistema de refinación nacional, todo lo cual ha provocado una escasez aguda de combustibles e insumos para el mercado interno.

La pérdida de capacidades no se limita solo a PDVSA, su infraestructura y áreas gerenciales y operativas, sino que se extiende a todo el sector conexo a la industria.

El colapso de las capacidades productivas de PDVSA, ha arrastrado consigo a todo el sector de servicios petroleros, contratistas y empresas del sector y se refleja directamente en la caída de la economía de todo el país y el deterioro de sus capacidades productivas.

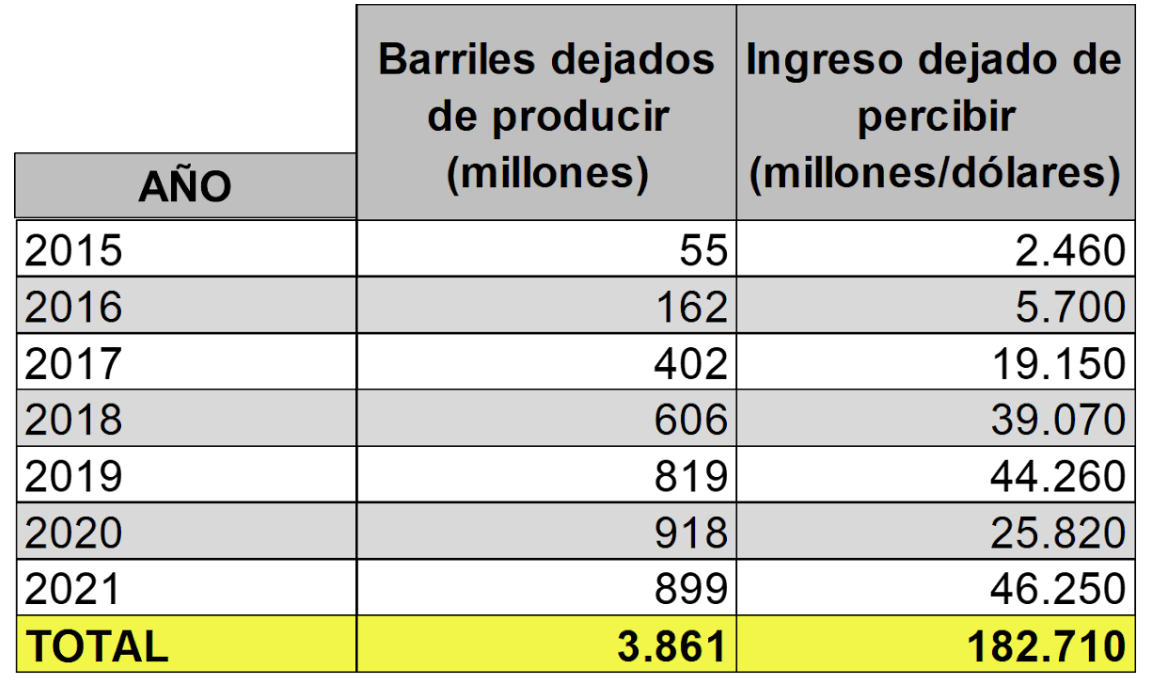

El colapso del ingreso petrolero

El cambio de política petrolera y el colapso operacional de PDVSA, con la subsecuente caída en la producción y exportación de petróleo y productos, ha privado al país del ingreso petrolero de, al menos, 182 miles de millones de dólares en este periodo (2015-2022), lo cual se ha reflejado en una caída acumulada de más del 80% del PIB del país, respecto al año 2013.

COLAPSO INGRESO PETROLERO (2015 – 2021)

Fuente: elaboración propia con datos de PDVSA y OPEP.

El país ha pagado un inmenso costo (182 mil setecientos millones de dólares) por la persecución política del gobierno en contra de PDVSA y sus trabajadores, así como por el abandono de la Política de Plena Soberanía Petrolera, para aplicar una nueva e ilegal “Apertura Petrolera”.

EFECTOS ECONÓMICOS DE DOS POLÍTICAS PETROLERAS OPUESTAS PIB DE VENEZUELA (1999-2021)

Fuente: Statista, con edición propia.