{kind=link}

GUERRA EN UCRANIA

La intervención militar de Rusia en Ucrania ha generado una situación de tensión geopolítica sin precedentes en Europa que amenaza no solo la seguridad mundial, ante la perspectiva de una escalada en el conflicto que, con la participación de la OTAN, desemboque en una guerra nuclear como ya ha advertido el Ministro de Relaciones Exteriores Rusos Sergei Lavrov[1], sino que introduce un poderoso elemento de desestabilización del mercado internacional de petróleo y gas, así como de la economía mundial, que apenas se viene recuperando del colapso del de 2020-2021 ocasionado por la pandemia de la COVID -19.

La intervención militar[2] Rusa en Ucrania, lejos de ser una operación relámpago con objetivos precisos, se ha convertido en una masiva operación militar con la infantería rusa sobre el propio territorio, que avanza lentamente, en particular al sur-este del extenso país, lo que hace suponer una mayor duración y complicación de las hostilidades. Los objetivos declarados de la operación Rusa: “desmilitarización y desnazificación” del vecino país, parecen ser muy abstractos todavía. Sin embargo, lo que está claro es que Rusia está dispuesta a asumir el costo que sea con tal de impedir la extensión de la OTAN en Ucrania y la ubicación en dicho territorio de armas ofensivas o nucleares.

La intervención militar rusa ha recibido el rechazo unánime de Europa, EE UU, Reino Unido, Canadá y Japón, quienes han decidido imponer masivas sanciones económicas[3][4][5][6][7] en contra de la Federación Rusa (ninguna aplicable a la energía) y suministrar armamento[8][9] a Ucrania para hacer frente a las fuerzas rusas.

Las acciones bélicas rusas y los discursos subidos de tono de todos los actores involucrados de manera directa e indirecta en el conflicto, así como las decisiones de la UE, UK, EE.UU. y Canadá, han prácticamente expulsado a Rusia del sistema económico-financiero europeo y han colocado al continente en un escenario de escalada de la guerra de imprevisibles consecuencias, hay un sentimiento extendido en Europa de rechazo a Rusia y de tensión militar, a lo que el presidente norteamericano Joe Biden, dejó claro, desde el inicio de la guerra, que EE.UU. “no estará involucrado”[10] en el conflicto ruso-ucraniano, descartando una intervención militar en Ucrania o un enfrentamiento armado con Rusia.

En respuesta a la intervención militar rusa, los EE.UU., Reino Unido y los países de la Unión Europea impusieron masivas sanciones económicas y financieras en contra de Rusia, que se han extendido a la confiscación de activos y reservas de bancos y empresas –incluyendo al Banco Central de Rusia–, el bloqueo del comercio, del tránsito aéreo ruso en el espacio aéreo europeo, de EE.UU. y Canadá, así como la salida del aire de los medios oficiales rusos en el espacio televisivo y redes sociales en Europa y otros países del mundo, las medidas incluso han abarcado al sector artístico y el deporte, en un ambiente generalizado de confrontación militar con Rusia.

Por su parte, Turquía, país miembro de la OTAN, anunció su intención de impedir el paso de naves militares al Mar Negro, en aplicación de la Convención de Montreux[11], y que no se sumaría a las sanciones en contra de Rusia, para mantener abierto un canal diplomático. El sábado 5 de marzo, se anunció que este domingo 6 de marzo, se producirán conversaciones entre el presidente Turco Erdogan y el presidente Vladimir Putin sobre la situación en Ucrania[12].

La decisión, sin precedentes desde la II guerra mundial, de Alemania de “rearmarse” destinando 100 mil millones de euros al sector militar de su país[13], así como, el importante envío de armamento militar avanzado a Ucrania, secundado por las declaraciones de Suiza y Suecia quienes rompieron su histórica conducta de neutralidad durante los conflictos militares –incluso durante la II Guerra Mundial y la Guerra Fría– , así como la intención manifestada por Finlandia y Suecia de sumarse a las reuniones de la OTAN –como paso previo a su incorporación– crearon un ambiente de preocupación ante el avance de posiciones militaristas en Europa, y el escenario de una eventual escalada militar.

Las declaraciones del Canciller Lavrof, resultaron ser un punto de atención respecto a una consecuencia de dicha escalada cuando afirmó, en entrevista exclusiva del 1ro de marzo con la Agencia Rusa de Información Novosti (RIA), que si hubiese una tercera guerra mundial “involucraría armas nucleares y sería destructiva”[14]. Estas declaraciones del máximo exponente de la política exterior rusa, siguieron a la orden dada por el presidente Putin, el pasado 28 de febrero, de colocar a las fuerzas de “defensa nuclear” del país en máxima alerta ante la reacción y declaraciones de algunos países miembros de la OTAN.

Pero las oportunas declaraciones del presidente Macron[15], en su mensaje al país del 03 de marzo, asumiendo un liderazgo de facto de Europa, fueron muy precisas y desescalaron la creciente tensión militar al aclarar de manera categórica que, a pesar de su firme rechazo a la intervención militar rusa en Ucrania y de imponer sanciones a Rusia, “Francia no está en guerra con Rusia”, además de anunciar que está dispuesto a conversar telefónicamente con el presidente Putin de Rusia y Zelenzky de Ucrania, para contribuir a una salida diplomática. Estas declaraciones, desescalaron el ambiente de tensión militar.

Mientras el conflicto militar avanza y tiende a agudizarse, con una ofensiva rusa sobre las más importantes ciudades en el sur-este de Ucrania, incluida la capital Kiev, ambos países en guerra, Rusia y Ucrania conducen, desde el día 02 de marzo, negociaciones directas en Belarús. La tercera ronda de conversaciones proseguirá este lunes 7 de marzo, luego de que se suspendiera el encuentro previsto para el fin de semana, mientras que hoy circula la noticia[16] de que Denis Kireev, parte de la delegación negociadora de Ucrania, fue asesinado por la SBU (la inteligencia de Ucrania) en Kiev, acusado de ser espía de Rusia. Hasta ahora, las partes han acordado establecer un alto el fuego en corredores humanitarios para la salida de civiles de las ciudades bajo ataque ruso, acuerdo que no se ha cumplido de manera efectiva.

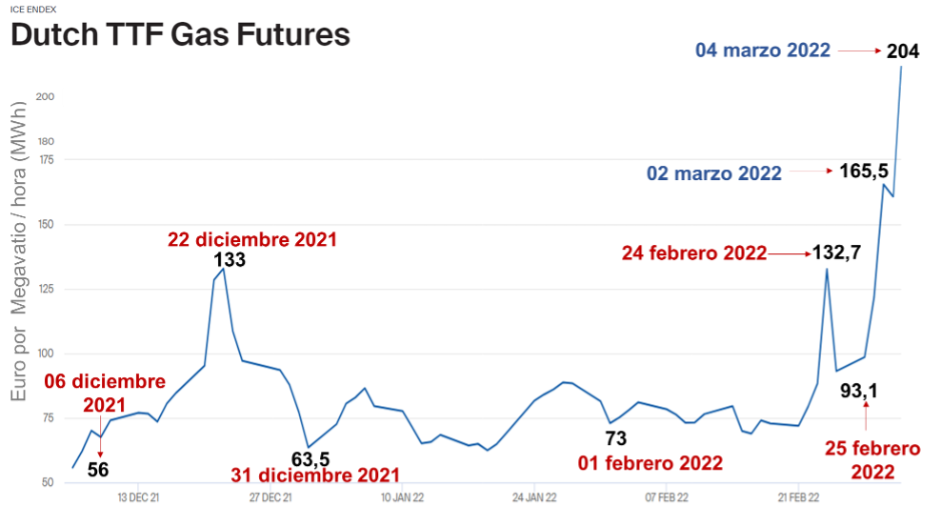

Con anterioridad a la guerra, el gas en Europa había sufrido incrementos extraordinarios en su precio, reflejando tanto las necesidades de reactivación económica post-covid, así como la tensión geopolítica, por el bloqueo al proyecto Nord Stream 2. Desde julio del año pasado, el precio ha subido desde 24,75 euros el megavatio por hora (MWH) en junio de 2021, hasta 81,5 euros el 31 de enero de 2022, un aumento de 230%, con picos de más de 160 euros en octubre y diciembre del año pasado.

Sin embargo, a partir de la intervención militar rusa en Ucrania, el 24 de febrero, el precio del Dutch TTF Future Gas, el marcador de gas para Europa, se ha disparado en entre 80 y 130%, para ubicarse en precios récord de 204 euros/MWh al cierre del 04 de marzo. Es decir que, desde junio de 2021 hasta el 04 de marzo, el precio del gas ha sufrido un aumento de más del 700%.

Los países de la Unión Europea se han cuidado que las sanciones económicas y las restricciones a la banca rusa no afecten las ventas de gas y, a la par, Rusia no ha suspendido el suministro a Europa, donde la gigante Gazprom se mantiene cumpliendo con el suministro gas. No hay evidencia de que Rusia contemple por los momentos suspender el suministro de gas a Europa, esta es una carta estratégica. El primero de marzo, Gazprom declaró que los suministros se encuentran en los volúmenes acordados contractualmente[17].

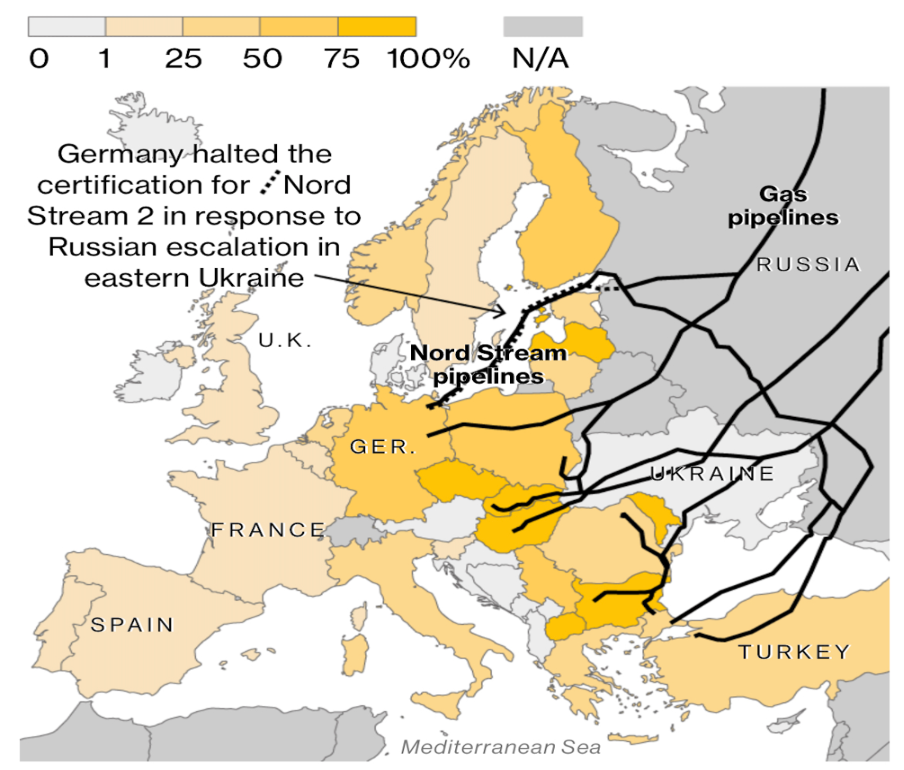

Sin embargo, el pasado 22 de febrero, Alemania decidió suspender[18] el proyecto Nord Stream 2 y la empresa responsable del proyecto –Nord Stream 2 AG, 50% propiedad de Gazprom, con participación de la Shell, la OVM y empresas alemanas– se declaró en quiebra[19] el 02 de marzo

Por su parte, la última reunión ministerial de la OPEP+, celebrada el 02 de marzo[20], y que solo duró 13 minutos, no tomó ninguna decisión excepcional debido a la coyuntura geopolítica, ni se hizo ninguna mención al conflicto. La conferencia decidió mantener invariable su acuerdo de ajuste de suministro de abril de 2020 y el del mecanismo de ajuste de producción de julio de 2021, de incrementar, en abril de este año, su producción de petróleo en 400 mil barriles diarios.

Existía la expectativa de los grandes consumidores, sobre todo los EE-UU., de que la organización colocará mayores volúmenes de petróleo en el mercado, ante la posibilidad de interrupción o disminución de la producción rusa, o que hiciese algún pronunciamiento contrario o tomara alguna decisión de retaliación contra la Federación Rusa.

Resulta difícil que la OPEP+, donde Rusia, quien co-preside la organización en conjunto con Arabia Saudita, rompan su alianza, sobre todo luego de los acuerdos y sacrificios que han hecho los grandes productores para estabilizar el mercado y recuperar el precio, a partir de la entrada en vigencia del recorte de 9 millones de barriles dia de petróleo de mayo de 2020.

Por su parte la administración norteamericana ha venido anunciando sucesivas liberación de volúmenes de sus reservas estratégicas[21][21] de petróleo a lo que se ha sumado la Agencia Internacional de Energía[23] en un esfuerzo, hasta ahora infructuoso de detener el alza del precio del petróleo.

El mercado petrolero está signado por una profunda inestabilidad que, a diferencia de lo ocurrido entre los años 2020-2021 donde sus fundamentos fueron socavados por la pandemia de la COVID-19, está estrecha y directamente relacionado a la guerra en Ucrania y los posibles escenarios de su desarrollo.

Las declaraciones del 03 de marzo, tanto del presidente frances Enmanuel Macron –que dejaron ver que no iba a existir un enfrentamiento armado entre Rusia y la OTAN–, así como del presidente norteamericano Joe Biden, quien hizo un llamado a evitar interferencias en el suministro de hidrocarburos rusos y del ministro de economía y energía de Alemania, Robert Habeck[24], de no afectar ni las exportaciones petroleras, ni las del gas rusas, disminuyeron las tensiones sobre el mercado e hicieron retroceder las cotizaciones de los marcadores del precio del petróleo, que durante toda la jornada fluctuó hasta precios máximos de 120 dólares el barril.

Por su parte, el día 04 de marzo tropas rusas ocuparon, sin ningún tipo de incidente –tal como lo declaró la IAEA[25]– la central nuclear de Zaporizhzhia en Ucrania. A raíz de esto, se cernió sobre Europa el temor real de que cualquiera de las cuatro centrales nucleares activas en Ucrania – con 15 reactores nucleares en conjunto– sufriera algún daño producto de las operaciones militares y se produjeran fugas radiactivas con consecuencias catastróficas para todos los países.

Sin embargo, las fuerzas militares Rusas, tal como ya hicieron con Chernobyl, han asegurado las instalaciones –todas ellas de tecnología rusa– y no se ha producido ningún escape radiactivo.

A raiz de este incidente el presidente ucraniano Zelensky acuso a rusia de “terrorismo nuclear” y solicito la imposicion de una zona de exclusion aerea sobre Ucrania. Sin embargo, la reunión extraordinaria de los cancilleres de los países miembros de la OTAN, del viernes 04 de marzo, concluyó con una posición categóricamente contraria de imponer una zona de exclusión aérea en Ucrania como solicito Zelensky ni participar de manera directa en el conflicto, o involucrando sus tropas en el conflicto con Rusia.

Tales declaraciones del secretario general de la OTAN, Jens Stoltenberg, parecen confirmar el escenario del desarrollo de la guerra, con fuertes sanciones para hacer colapsar a la economía Rusa, pero sin suspensión del suministro de petróleo y gas ruso y sin una escalada a una confrontación militar directa entre Rusia y la OTAN.

PRECIOS

PETRÓLEO

El precio del petróleo está fuertemente impactado por la inestabilidad producto de la intervención militar rusa en Ucrania. El factor geopolítico, ha impuesto un “premium de guerra” al precio del petróleo que lo ha hecho variar en una banda entre 109 y 120 dólares el barril, durante la jornada de cotizaciones de la semana.

Al cierre de los mercados el viernes 04 de marzo, los marcadores de crudo cerraron al alza. El Brent (ICE) y el WTI (NYMEX) se cotizaron en 118,11 y 115,68 dólares el barril, respectivamente, un incremento del 18% y 20% desde el inicio de la guerra. Estos valores representan un aumento de más de 38 dólares por barril (47%) para ambos marcadores desde el 04 de enero.

El alza de los precios del petróleo y los combustibles, lejos de responder a los fundamentos del mercado, seguirá marcada por la grave situación geopolítica que envuelve a Ucrania, Rusia y la OTAN. El mercado se desestabilizara aún más dependiendo de cómo evolucione el conflicto y las perspectivas de una escalada militar con Rusia. La premisa de “no afectar” el mercado petrolero, está lejos de ser realista.

COTIZACIONES DEL BRENT Y WTI

El incremento del precio en 23 dólares, desde el 24 de febrero, representa el “premium de guerra” por la situación en Ucrania, por lo que no puede ser adjudicada a los fundamentos del mercado. Es este razonamiento el que motivó la última decisión de la OPEP+ en mantener invariable su flexibilización de los recortes.

La OPEP+ ha sostenido que “los fundamentos actuales del mercado del petróleo y el consenso sobre su perspectiva, apuntaban a un mercado bien equilibrado, y la volatilidad actual no es causada por cambios en los fundamentos del mercado, sino por los actuales desarrollos geopolíticos”, por lo que no tomaron ninguna decisión respecto a los niveles de producción distinta a la que ya estaba prevista en los acuerdos anteriores.

En esta la última reunión, tal como sucedió en las anteriores reuniones ministeriales del grupo del pasado 02 de febrero[26] y 04 de enero[27], se ratificó el ajuste al alza de 400 MBD en la cuota de producción del grupo, tanto para febrero como marzo y abril de 2022, en medio de una demanda que no varió su estimación para el primer trimestre del año.

El mercado petrolero ha venido alcanzando su estabilidad desde julio del año 2021, producto de los recortes extraordinarios de producción de la OPEP+, con la recuperación de la demanda en 5,67 millones de barriles día (MMBD) al cierre del año y el drenaje de inventarios hasta los niveles promedio de los últimos cinco años.

Incluso según datos publicados por la EIA en su reporte mensual[28] del 08 de febrero, estimó que los inventarios de los países de la OCDE se ubiquen en 2676 millones de barriles en enero de 2022, el nivel más bajo desde el primer semestre de 2014, mientras que los inventarios comerciales de EE.UU., en el mismo mes, cayeron a 1178 MMBD, su registro más bajo desde febrero de 2015.

El precio del petróleo inició el año 2022 recuperando de manera progresiva sus cotizaciones, ubicándose por encima del umbral de los 80 dólares el barril a partir del 04 de enero. Sin embargo, en esta nueva situación de guerra entre Rusia y Ucrania y fuerte tensión geopolítica, el precio se coloca por encima de los 100 dólares el barril, alcanzando cotizaciones que no se observaban desde el 2013 y con tendencia alcista.

En estas circunstancias, donde los factores geopolíticos son los que están incidiendo de manera definitiva en el mercado, es difícil prever cómo será el comportamiento del precio del petróleo. Si las sanciones en contra de Rusia abarcan el sector de petróleo y gas o si la situación militar escala a una confrontación directa con la OTAN, no solo estaríamos a las puertas de una guerra nuclear, sino que el segundo productor de petróleo del mundo, tendría en el corto o mediano plazo dificultades para mantener sus niveles de producción actuales de 10 MMBD, lo cual significaría un descalabro en la oferta mundial de petróleo.

Por otra parte, aunque los países Europeos, EE.UU y Reino Unido, por el momento eviten afectar o interrumpir el suministro de petróleo o gas ruso, los operadores del mercado no están dispuestos a asumir riesgos que no les corresponden, por lo que toman sus previsiones para resguardar sus intereses económicos ante una eventual complicación del escenario militar o un colapso de la economía rusa que afecte de manera dramática su producción o capacidad de comercialización de petróleo y gas.

Por los momentos, Rusia sigue exportando petróleo, aunque derivado de las sanciones y el rechazo a la actuación militar rusa, la gigante Rosneft ha tenido que vender cargamentos de petróleo con grandes descuentos del precio.

El 04 de marzo, en operaciones abiertas de mercado, se conoció que la Shell compró[29] un cargamento de crudo Ural con un descuento del 25% respecto al Brent; igualmente se conoció que Rosneft confronta problemas para vender[30] 83 millones de barriles de crudo Ural en el mercado, con descuento, tanto por las sanciones y presiones políticas, así como por problemas que están teniendo para asegurar las embarcaciones de transporte de crudo. Por otra parte una de las grandes compañías petroleras rusas Lukoil, con importante presencia en Europa, sufrió un descalabro del 99% de la cotización de sus acciones lo que, definitivamente, afectará sus capacidades operacionales.

A pesar de toda esta compleja situación y del ambiente confrontacional que existe y el aislamiento de Rusia en occidente y Europa, lo que está claro para el mercado es que no existen, ni suficientes reservas estratégicas, ni capacidad adicional de producción de petróleo en EE.UU, o Arabia Saudita, para sustituir, en el corto plazo, ni hacerlo de manera sostenida, los barriles de petróleo rusos en el mercado. Un colapso en la producción de petróleo ruso, definitivamente desestabilizará el mercado petrolero provocando un incremento del precio y un freno dramático a la recuperación de la economía mundial que sufrirá el efecto devastador del alza del petróleo y los combustibles.

El mercado y el precio del petróleo seguirán marcados por la inestabilidad, fluctuando de manera extraordinaria como no se veía desde la crisis económica por la burbuja inmobiliaria norteamericana del 2008, cuando el precio alcanzó los 140 dólares el barril. Pero en este caso, existe aún mayor incertidumbre pues sus cotizaciones variarán de acuerdo a la evolución de la situación militar, los intereses geopolíticos, la incertidumbre de la guerra, y su terrible dinámica, por lo que se impone un monitoreo cerrado de la situación para poder identificar una tendencia definitiva en el precio.

GAS

El precio del gas en Europa se ha incrementado en un 131% desde el inicio de las hostilidades entre Rusia y Ucrania, esto no sólo derivado del hecho de que Rusia aporta más del 40% del gas a Europa, sino porque Ucrania es el país de paso de la mitad de los gasoductos rusos hacia el continente.

El conflicto militar entre Rusia y Ucrania ha colocado presión adicional al precio del gas, que ha venido en alza desde desde junio de 2021, derivado del incremento de la demanda post-covid y de la presión rusa por lograr la aprobación del gasoducto Nord Stream 2, cuya certificación fue finalmente suspendida por el gobierno alemán.

El 24 de febrero, al inicio de la intervención militar iniciada por Rusia en Ucrania y el anuncio de sanciones en contra del país euroasiático, el precio del Dutch TTF Gas Futures, el referente para el valor del gas en Europa, experimentó una fuerte alza superando los 100 euros el megavatio/hora (MWh) hasta ubicarse, al cierre de la jornada en 116,5 euros, luego de alcanzar los 144 euros en la jornada, llegando a aumentar 55 euros en menos de 24 horas.

Sin embargo, la perspectiva de una suspensión del suministro de gas ruso o una afectación a los sistemas de transporte, como consecuencia de la guerra en Ucrania han disparado los precios del gas en Europa de manera extraordinaria.

Al cierre del viernes 04 de marzo, las cotizaciones del gas en Europa sobrepasaron la barrera de los 200 Euros el MWh, cuando el 23 de febrero, se cotizó en 88,3 MWH, un incremento del 130% desde el inicio de la guerra y de más del 700% desde julio del 2021.

MÁXIMOS HISTÓRICOS

DEL PRECIO DE GAS EN EUROPA

diciembre 2021 – marzo 2022

A diferencia del suministro de petróleo, la posibilidad de diversificar las fuentes de suministro de gas a Europa tiene restricciones físicas de infraestructura derivadas de la propia naturaleza del transporte del gas y la inmadurez, o escaso desarrollo de infraestructura de intercambio, de este hidrocarburo de uso extendido en toda Europa.

En razón de esto, el alza del precio del gas tiene una afectación directa sobre el costo de la energía eléctrica, calefacción y uso industrial, con alto impacto en la inflación y los costos de producción, sobre todo en la estación invernal. Incluso antes del inicio del conflicto, el costo del gas ya se había constituido en un factor inflacionario para las economías europeas empeñadas en su recuperación post-covid con un uso intensivo de las energías fósiles, la única disponible.

No existe una fuente de suministro de gas a Europa que pueda sustituir al gas ruso en el corto o mediano plazo. Europa no puede prescindir del gas ruso sin sufrir un colapso de su economía.

La Unión Europea importó una media de más de 380 millones de metros cúbicos (mcm) diarios de gas por gasoducto desde Rusia, es decir, unos 140.000 millones de metros cúbicos (bcm) en todo el año. Además, unos 15 bcm se suministraron en forma de gas natural licuado (GNL). El total de 155 bcm importados de Rusia representaron alrededor del 45% de las importaciones de gas de la UE en 2021 y casi el 40% de su consumo total de gas.

INFRAESTRUCTURA Y DEPENDENCIA

DEL SUMINISTRO DE GAS RUSO EN EUROPA

2020

La respuesta más rápida a una eventual suspensión del suministro de gas ruso a Europa, sería un racionamiento del gas en la región, así como el cambio al uso del carbón, o el incremento del uso de combustibles líquidos, para sustituir el gas, sobre todo en el sector eléctrico e industrial, como ya han decidido varios países europeos. Esto, en cualquier caso, tendrá un gran impacto para la economía Europea.

La importación de Gas Natural Licuado, no resulta una opción de corto plazo por la ausencia de suficientes terminales de regasificación en el continente, capaces de recibir los volúmenes necesarios para satisfacer las necesidades energéticas de Europa.

En este segmento, la administración norteamericana ha venido avanzando, ganando espacio en el mercado Europeo, y ha presionado a la Unión Europea por acuerdos que permitan incrementar en el futuro el suministro de LNG desde los EE.UU.

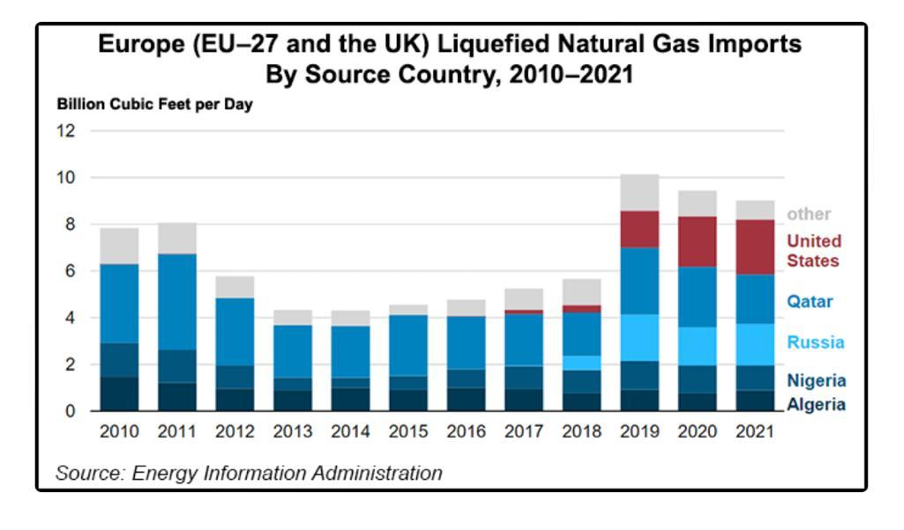

La Administración de Información Energética (EIA) muestra que EE.UU. se convirtió en el principal suplidor de GNL a la UE, abarcando más del 50% del mercado en lo que va del 2022. Antes, en el 2021, las importaciones estadounidenses ya se habían convertido en la principal fuente de suministro para la demanda europea de LNG, controlando el 26% del mercado, lo cual lo coloca encima de Catar (24%) y deja a Rusia en un tercer puesto, con el 20% de las importaciones, en un mercado que fue dominado ampliamente por Catar hasta el 2018 y del cual EE.UU. no formó parte, sino, hasta el 2017 (año del inicio de las sanciones y bloqueo a Catar), donde la producción de Rusia y EE.UU. se hicieron fuertes a partir del 2019.

GNL IMPORTADO

UNIÓN EUROPEA Y REINO UNIDO

(2010 – 2021)

En medio de las tensiones y distintas reuniones previas a la operación militar rusa, el pasado 28 de enero, el presidente de EE.UU., Joe Biden, y la presidenta de la Unión Europea, Ursula von der Leyen, firmaron un acuerdo para garantizar, desde diversas fuentes del mundo, un suministro “contínuo, suficiente y oportuno” de gas natural a Europa, para, con ello, evitar una “crisis” en el abastecimiento, incluyendo, según el acuerdo, “las que podrían resultar de una nueva invasión rusa a Ucrania”[31].

Un acuerdo que busca disminuir la dependencia del gas ruso y la necesidad de avanzar en el control de Europa del Este, incluyendo Ucrania y Georgia. Por lo cual, el presidente estadounidense invitó a una reunión[32], el 31 de enero, al emir de Catar, Tamim Bin Hamad Al-Thani, a quien le informó su intención de designar a Catar como un aliado no permanente de la OTAN.

Sin embargo, el ministro de energía de Catar y presidente de Qatar Petroleum, Saad al-Kaabi, dijo, en videoconferencia con la autoridades de la Unión Europea, que “el volumen de gas que necesita la UE no puede ser reemplazado por nadie de forma unilateral, sin perturbar el suministro a otras regiones del mundo”[33], dejando claro que Catar no puede asumir, en soledad, el suministro a Europa si se corta el envío de gas desde Rusia.

ECONOMÍA

Luego de los devastadores efectos de la pandemia de la COVID-19 en la economía mundial, ha surgido, de manera inesperada para todos los analistas una confrontación militar directa entre Rusia y Ucrania en el costado oriental de Europa.

La economía mundial, luego del colapso del 2020 y una recuperación del 5,9% en el 2021, logró colocarse al inicio de 2022 en franca recuperación, donde se estimaba un crecimiento global del 4,4% para el año.

Las únicas incertidumbres que amenazaban su desempeño eran las variantes de la COVID-19, en particular la Omicron y el fenómeno inflacionario, la discontinuidad en las cadenas de suministro e insuficiente oferta de petróleo y gas, para satisfacer la creciente demanda energética, sobre todo de las grandes economías industrializadas.

En el horizonte de los analistas no aparecía el riesgo inminente de una guerra en Europa, que involucrara al segundo mayor productor de petróleo y el primer exportador de gas del mundo.

Inflación y la energía

Las grandes economías industrializadas, “drivers” de la economía y la demanda mundial de petróleo: EE.UU., Europa y Asia han venido confrontando, desde el 2021 y 20222, con distintas intensidades, problemas inflacionarios que colocan en riesgo la recuperación de sus economías y en algunos de ellos, como en los EEUU, asoma el fenómeno de la Estanflación, es decir el estancamiento de la economía, pero con inflación.

Además de los masivos apoyos fiscales y recursos inyectados a la economía, sobre todo en los EE.UU y Europa y las disrupciones en las cadenas de suministros, un factor determinante para la inflación es el acceso y el precio de la energía, sobre todo el petróleo y gas, que son requeridos de manera intensa por las grandes economías industrializadas para su recuperación y que tienen un efecto inmediato –directo– sobre los consumidores y el costo de los bienes y servicios.

El peso del costo de la energía en la matriz inflacionaria varía en cada país, sobre todo dependiendo del grado de independencia o autosuficiencia energética que posea, lo que aun así, como en el caso de los EE.UU., esto no garantiza que la energía no sea un factor de incidencia de peso en el fenómeno inflacionario.

En enero de 2022, la inflación anual de EE.UU. en 2021 fue del 7,5%, según datos publicados el 12 de febrero por la Oficina de Estadísticas Laborales de EE.UU.; la inflación anual de la energía estuvo en 27%, donde el precio de la gasolina aumentó 40%[34].

La Unión Europea, para febrero de 2022, mostró una inflación anual de 5,9%, con un alza mensual de 0,8 puntos, donde la energía, con una inflación anual del 31,7% y un alza mensual de 3,1 puntos, fue el rubro del cual provino la mayor parte de la tasa inflacionaria, según reportó Eurostat el pasado 02 de marzo[35].

Por su parte, China, la mayor economía asiática y la segunda del mundo, presentó en enero de este año una inflación anual del 0,9% en el Índice de Precio al Consumidor (IPC), donde la energía tuvo un alza acumulada del 20% durante el 2021, según las recientes publicaciones de la Oficina Nacional de Estadísticas de China[36].

Las proyecciones[37] de crecimiento de la economía mundial del Fondo Monetario Internacional, para enero de este año –antes de la guerra– sufrieron un ajuste a la baja. El crecimiento de EE.UU. se ajustó a 4%, 1,2 puntos por debajo de lo previsto en octubre pasado; para la Zona Euro el crecimiento se proyectó en 3,9%, una reducción de 0,4 punto porcentual, mientras que el crecimiento de la economía china se proyectaba en 4,8%, una reducción de en 0,8 puntos respecto a sus estimaciones anteriores.

Una guerra europea

En este escenario de una cautelosa recuperación de la economía mundial irrumpe, de manera inesperada para todos los analistas, la guerra entre Rusia y Ucrania, una guerra cuyas consecuencias humanitarias, políticas, económicas y militares aún son difíciles de estimar con certeza, con un desenlace todavía incierto.

Más allá de la lógica económica y diplomática, se ha impuesto la lógica de la guerra como respuesta a una creciente tensión entre Rusia y Ucrania que, aunque transcurría de manera soterrada, en algún momento emergió con toda su violencia, cuando Ucrania traspasó, lo que el presidente Ruso Vladimir Putin ha definido como una de las “líneas rojas”[38] de sus intereses nacionales y seguridad militar.

La intervención militar rusa en Ucrania ha provocado un severo tropiezo a la recuperación de la economía mundial y tendrá consecuencias dramáticas para la economía Europea.

Esta guerra ya no se desarrolla en países periféricos, ni lejanos a Europa, sino que transcurre en el corazón de la misma, en la puerta oriental del continente, en un territorio que no solo es el paso de la mayoría de los gasoductos que transportan gas desde Rusia a Europa, sino que constituye la frontera, el territorio en disputa, entre la OTAN y Rusia.

Por otra parte Rusia, la gran potencia involucrada, no solo tiene un peso militar incuestionable, con una gigantesca capacidad militar y nuclear, sino que es un indiscutible factor de peso en el desarrollo de la economía mundial y particularmente de Europa.

El intercambio comercial y financiero de Rusia con Europa alcanzó los 280 mil millones de dólares, mostrando un crecimiento anual del 46% en el año 2021, en datos publicados por la agencia Sputnik News. Por otra parte, y tal vez el aspecto más importante en la coyuntura económica, es que Rusia es el segundo productor de petróleo del mundo con una producción actual de 10,04 MMBD y una capacidad que puede superar los 12 millones de barriles día[39], además de ser el primer país exportador de gas del mundo, con un suministro –solo a Europa– de 380 millones de metros cúbicos de gas al día, equivalentes a 140 billones de metros cúbicos (BCM ) de gas al año.

Las grandes economías industrializadas de norteamérica y Asia observan distantes los acontecimientos, mientras China se mantiene en un silencio cauteloso y EE.UU. ejerce un rol protagónico en el conflicto, ambos grandes polos de hegemonía económica y militar del mundo se mantienen a una distancia prudente del conflicto.

Desde el mismo inicio del conflicto, el presidente estadounidense Joe Biden aclaró que su país no se involucraría directamente en el mismo, así lo declaró el pasado 1ero de marzo: “Nuestras fuerzas no están comprometidas y no entrarán en conflicto con las fuerzas rusas en Ucrania. No van a Europa a luchar en Ucrania, sino a defender a nuestros aliados de la OTAN”[40] .

Las sanciones

La respuesta de EE.UU., Reino Unido y la UE a la intervención militar rusa en Ucrania ha sido la imposición de masivas sanciones a Rusia, que contemplan fuertes restricciones económicas y financieras: congelamiento de activos, bienes y reservas monetarias, sanciones y confiscaciones a los bancos y empresas rusas; restricciones al comercio, al intercambio de bienes y servicios; prohibición de vuelos rusos sobre el espacio aéreo de más de 30 países en Europa y norteamérica; prohibición de exportaciones, de bienes y servicios, tecnologías, retiro de empresas; bloqueo en las redes sociales, internet, bloqueo a los medios informativos rusos; así como participaciones en eventos deportivos, culturales, hasta las sanciones de tipo individual y confiscaciones contra ciudadanos rusos, miembros del gobierno, incluyendo al presidente Putin y al Canciller Lavrov, y los llamados “oligarcas rusos”.

Sin embargo, las sanciones dejan de lado, excluyen de manera explícita, las operaciones relacionadas con la energía. El énfasis ha sido bloquear el sistema financiero, el acceso o intercambio de capitales, el bloqueo al comercio y suministro de bienes y servicios, para privar a Rusia de posibilidades de maniobra para defender su economía, sin afectar de manera directa al sector de petróleo y gas.

Los Estados Unidos, la Unión Europea y el Reino Unido han congelado activos y reservas de la banca rusa, incluyendo al Banco Central, congelando más de 600.000 millones de dólares en reservas de divisas en el exterior, lo que ha dejado a Rusia con pocas herramientas para evitar el desplome del rublo, que ha caído en 30% frente al dólar desde el ingreso de Rusia a Ucrania, mientras que la inflación se estima que se ubique por encima del 17%.

Las sanciones a Rusia se han impuesto de manera coordinada fundamentalmente por EEUU, UK y EU desde el mismo 21 de febrero, a éstas se han sumado de manera sucesiva otros países como Canadá, Japón y Corea del Sur, entre otros.

En los EEUU, la administración de la Casa Blanca impuso sanciones a Rusia desde el mismo 21 de febrero, luego del reconocimiento a las repúblicas de Donetsk y Lugansk, sanciones que han venido escalando luego de la intervención militar Rusa en Ucrania

El 22 de febrero, el presidente Joe Biden, anunció un primer paquete de sanciones en contra de Rusia. En el segundo paquete de sanciones del 24 de febrero, se otorgó licencia al sector energético, dejando exento de las sanciones a “cualquier trato relacionado con la energía”.

EE.UU ha sancionado a 12 bancos Rusos, entre ellos, los dos más importantes: el VTB Bank y el Sberbank (el principal banco de Rusia y de Europa del Este), las cuales representan más del 70% del manejo de divisas en la banca rusa, congelando sus activos en territorio estadounidense, a la vez que estarán impedidos de acceder a cualquier moneda distinta al rublo.

También incluyen a las empresas estatales más grandes de Rusia que, según el Departamento del Tesoro estadounidense, poseen activos en Estados Unidos por más de 1,4 billones de dólares. Igualmente, el presidente Biden espera que las sanciones estadounidenses en contra de Rusia afecten a los billones existentes en activos rusos en el sistema financiero de EE.UU. para hacer actividades comerciales dentro y fuera de Rusia, donde el Tesoro estadounidense estima que Rusia mueve diariamente 46 mil millones de dólares, de los cuales 37 mil millones lo hacen en moneda estadounidense.

Las sanciones también abarcan: la suspensión del financiamiento ruso, lo que afecta la deuda soberana de Rusia; restricción del comercio de productos de alta tecnología al mercado ruso y sanciones contra las élites rusas y sus familias, a través del congelamiento de activos en Estados Unidos de personas relacionadas con el gobierno del presidente Vladimir Putin.

Días posteriores, el 24 de febrero, el presidente Biden informó que a estas medidas se sumarían países de la Unión Europea y Japón. Adicionalmente, adelantó que se comunicó con los mandatarios agrupados en el G-7 quienes, afirma, están “totalmente de acuerdo” en limitar la capacidad de Rusia para hacer negocios en divisas extranjeras.

El pasado miércoles 02 de marzo, Estados Unidos anunció nuevas sanciones contra “oligarcas rusos”[41], medidas que también afectarán a los familiares de estos.

Por su parte la Unión Europea, el 23 de febrero, acordó un paquete de sanciones en respuesta a la decisión de la Federación de Rusia de reconocer como entidades independientes las zonas de las provincias ucranianas de Donetsk y Lugansk, no controladas por el Gobierno, y la consiguiente decisión de enviar tropas rusas a esas zonas, entre ellas: sanciones selectivas contra 351 miembros de la Duma estatal rusa y otras 27 personas; restricciones a las relaciones económicas con las zonas de las provincias de Donetsk y Lugansk no controladas por el Gobierno y restricciones al acceso de Rusia a los mercados y servicios financieros y de capitales de la UE.

Sin embargo, tras la intervención militar Rusa en Ucrania, la Unión Europea, celebró una cumbre extraordinaria de jefes de Estado, el 24 de febrero, donde acordaron un primer paquete de sanciones contra Rusia relacionadas con el sector financiero, energía y transporte, comercio, suministro de bienes y servicios, tecnología, la política de visados y sanciones adicionales contra nacionales rusos.

El 25 de febrero la Unión Europea adopta el segundo paquete de sanciones contra Rusia, donde se imponen sanciones individuales contra Vladímir Putin, Serguéi Lavrov y los miembros de la Duma Estatal rusa, entre otros; además de nuevas sanciones económicas.

El 28 de febrero la Comisión Europea[42] aprobó un paquete de apoyo por valor de 500 millones de euros para financiar equipos y suministros a las Fuerzas Armadas ucranianas, además de un tercer paquete de sanciones contra Rusia que incluye: la prohibición del sobrevuelo de aeronaves rusas del espacio aéreo de la UE; la prohibición de las transacciones con el Banco Central de Rusia; la prohibición del acceso al sistema SWIFT para siete bancos rusos: Bank Otkritie, Novikombank, Promsvyazbank, Rossiya Bank, Sovcombank, Vnesheconombank (VEB) y VTB Bank; la prohibición para invertir o participar en futuros proyectos cofinanciados por el Fondo Ruso de Inversión Directa o contribuir de otro modo a tales proyectos; la prohibición de vender, suministrar, transferir o exportar billetes en euros a Rusia o a cualquier persona física o jurídica o entidad rusa; la suspensión de la radiodifusión en la UE de los medios de comunicación públicos Russia Today y Sputnik; además de más sanciones individuales.

Por su parte, el primer ministro británico, Boris Johnson, anunció el 22 de febrero la imposición de sanciones económicas contra cinco bancos rusos y tres individuos que cuentan con una «gran riqueza» en respuesta al reconocimiento por parte del presidente ruso, Vladimir Putin, de la independencia de las regiones ucranianas de Donetsk y Lugansk.

Como parte de estas sanciones, ha explicado en un discurso ante la Cámara de los Comunes, «cualquier bien que estos bancos o personas posean en Reino Unido será congelado«. Asimismo, los individuos afectados, no podrán entrar en el país hasta nuevo aviso.

El Gobierno de Reino Unido anunció el pasado 28 de febrero un paquete de sanciones contra el Banco Central de Rusia en respuesta a la invasión de Ucrania y ha resaltado que se trata de medidas adoptadas en coordinación con Estados Unidos y la Unión Europea (UE) para «impedir» que la entidad «despliegue reservas extranjeras de una forma que socave el impacto de las sanciones» impuestas hasta ahora a Moscú.

El Reino Unido anunció el congelamiento de los activos de todos los bancos rusos en su territorio, incluyendo el VTB Bank, el segundo banco más grande de Rusia. A su vez, el primer ministro británico, Boris Jhonson, informó que impedirán que las grandes empresas e instituciones rusas accedan al financiamiento en los mercados de capital británico. Adicionalmente, anunció el bloqueo a cualquier aporte al desarrollo tecnológico ruso, impulsando una legislación para impedir el envío de productos de alta tecnología al mercado ruso, así como materia prima para la industria de extracción de energía fósiles y equipos para la refinación de hidrocarburos.

Adicionalmente, en medio de este ambiente de confrontación, los países de la OTAN siguen movilizado tropas, armas y equipo de combate a los países miembros vecinos a la zona de conflicto y la frontera rusa, mientras que la mayoría de los países de la UE, con particular énfasis Alemania, han acordado el envío de armas a Ucrania.

Esto sucede, a pesar de que tanto los presidentes Joe Biden y Emmanuel Macron han dejado claro que sus países no tienen intención de entrar en guerra con Rusia, a la vez que el Secretario General de la OTAN, a su salida de la reunión extraordinaria de los cancilleres de los países miembros, ha asegurado que la organización no tiene intenciones de involucrarse directamente en la guerra.

China y la India

China, la segunda economía del mundo y primer importador mundial de petróleo (10,9 MMBD en diciembre de 2022), junto a la India el tercer importador de petróleo del mundo (5,14 MMBD en diciembre de 2022), han tenido una posición cautelosa y distante del conflicto.

La dirigencia China, está empeñada en preservar su economía y sus objetivos de crecimiento, ya afectados por la caída de la economía mundial y la falta de suficientes volúmenes de petróleo y gas, por lo que tuvo que recurrir de manera masiva al uso del carbón desde el 2021.

Las autoridades chinas estimaron para el 2022 un crecimiento de 5,5 % de la economía, contrastante con el 8,1% experimentado el año pasado.

Al igual que Europa y el resto de las economías asiáticas, China depende de la importación de energía. Por esto no está dispuesta a arriesgar los suministros de petróleo y gas de Rusia, ni su intercambio económico con su país vecino, por un conflicto militar en Europa, por razones de interés nacional, por cierto similares a las que China podría esgrimir en Taiwan o en el Mar de China.

China ha dicho que no se sumará a las sanciones en contra de Rusia y se convierte en el socio potencialmente más importante de rusia, no solo para recibir todos los volúmenes de petróleo y gas que Europa, Reino Unido y EEUU rechacen, sino para incrementar sus intercambios económicos, financieros, comerciales y tecnológicos con Rusia, país que podría verse obligado a volcar todos sus sistemas e intercambio hacia el gigante asiatico. Se prefigura con claridad aquella hipótesis Orwelliana del bloque “euro-asiático” con Rusia y China como protagonistas.

Igual actitud –en menores dimensiones– ha asumido la India respecto al conflicto. Siendo una de las economías de mayor crecimiento en Asia y un importador neto de energía, parece no estar dispuesta a sumarse a ningún bloqueo o acciones que le impidan acceder a los volúmenes de petróleo o gas ruso, sobre todo cuando existe una capacidad neta instalada de refinación de más de 700 MBD para petróleo pesado, de las características de crudo Ural ruso.

El objetivo de las sanciones, su alcance

Las sanciones económicas y financieras impuestas por EEUU, Reino Unido, Unión Europea, Canadá y Japón, han sido de gran magnitud y podrían tener efectos devastadores para Rusia. Las mismas están orientadas a “desconectar” a Rusia del sistema financiero y la economía europea y occidental, aislandola por completo, rompiendo lazos económicos que se han construido desde 1990, luego del colapso de la Unión Soviética.

Las masivas sanciones tienen una clara orientación punitiva que busca colapsar la economía rusa. Tal como han declarado el presidente Biden y autoridades de la UE, “Rusia pagará un alto precio económico por la intervención militar en Ucrania”, pero ello, sin afectar su capacidad de abastecer petróleo y gas al mercado.

El presidente estadounidense dijo el 1ro de marzo, durante el primer discurso del estado de la Unión de su mandato, que Vladimir Putin –a quien llamó el “dictador de Rusia”– “puede obtener ganancias en el campo de batalla, pero pagará un continuo alto precio a largo plazo”[43], mientras el Departamento del Tesoro daba licencia para que la banca rusa sancionada pueda operar las transacciones comerciales energéticas.

Para la Unión Europea, el objetivo de las sanciones, tal como dijo la Presidenta de la Comisión Ursula von der Leyen, es “debilitar la base económica de Rusia» y dañar “la capacidad del Kremlin para pagar la guerra», lo que parece estar orientado a colapsar la economía rusa. Sin embargo, en las sanciones de la UE, el sector de petróleo y gas de Rusia, también han quedado exentos.

Mientras algunos presidentes, como Emmanuel Macron, se muestran más cautelosos y abiertos al diálogo, otros, como el Canciller alemán, Olaf Sholz, se han mostrado más agresivos en el discurso. El 27 de febrero, en su declaración de gobierno durante una sesión especial del Parlamento alemán, el Canciller Sholz prometió que “muy pronto” los líderes rusos “sentirán el alto precio que tendrán que pagar por invadir Ucrania”[44].

Por su parte, a pesar de todas las sanciones, el liderazgo ruso mantiene inalterable su postura. El sabado 05 de marzo, luego de una rueda de prensa del canciller Lavrov donde Rusia reafirmó sus objetivos de “desnazificación” y “desmilitarización” de Ucrania, además de dudar de las intenciones negociadoras del presidente ucraniano Zelensky, el Presidente Vladimir Putin, manifestó de manera categórica que “quien intente cerrar el espacio aéreo (refiriéndose a la solicitud de Zelensky de imponer una zona de exclusión aérea ) será considerado por nosotros como participación en un conflicto armado por parte de ese país”, además de calificar las sanciones contra su país “como acciones de guerra”[45].

Efectos inmediatos de las sanciones

Al cierre de la primera semana de la guerra y mientras el ejército ruso avanza en la conquista de territorio ucraniano, las sanciones han comenzado a tener efectos tanto en Rusia como en la propia Europa, lo cual es una consecuencia lógica de las economías capitalistas integradas y la globalización.

Este conflicto, a diferencia de los que sacudieron a Europa durante buena parte del siglo XX, no tiene motivaciones ideológicas, ni son sistemas económicos contrapuestos y aislados los que se confrontan. Esto hace una diferencia apreciable en la situación.

En Rusia, el rublo se ha desplomado ante las sanciones y restricciones que incluyen el congelamiento de reservas y activos del Banco Central Ruso en el exterior. Aunque el gobierno ha tomado acciones defensivas –seguramente previstas antes del conflicto– como el cierre de la Bolsa de valores de Moscú (que al 28 de febrero ya había caído un 35%%) y la prohibición de salida de capitales extranjeros del país, el impacto en la población es directo, sobre todo por los efectos de la inflación y el temor de una escasez extendida de alimentos, bienes y servicios, cosa que, hasta el momento, no se ha producido.

La población trata de tomar sus propias previsiones, volcándose a la banca para obtener dinero efectivo, aprovisionarse y protegerse, para lo que espera sean momentos duros para el país, situaciones a la que los rusos han estado expuestos de manera más cruenta en su historia.

Por su parte, el gran conglomerado industrial militar, energético y manufacturero del país, se mantiene operando para sostener la economía y el esfuerzo bélico. El sector de petróleo y gas, a pesar de los anuncios del retiro de socios internacionales como la BP. Equinor y Shell, se mantienen operando a máxima capacidad y el mercado no ha reportado ninguna interrupción de operaciones o suministro de petróleo y gas al mercado, lo cual garantiza ingresos fundamentales para el país en esta coyuntura.

El sector financiero del país está fuertemente afectado por el congelamiento de activos y recursos en el exterior, a la vez que las grandes empresas Rusas sufren los efectos de las sanciones y del rechazo de los capitales a las acciones bélicas. Tal vez el caso más emblemático ha sido el desplome de las acciones de Lukoil, presidida por Vaguit Alekperov, que ha perdido el 99% de su valor en la bolsa de valores, lo que la llevó a declararse el 03 de marzo en contra[46] de la guerra en Ucrania.

Parte de la estrategia de sancionar y confiscar activos de la llamada “oligarquía rusa”, es golpear la base de apoyo político y económico del presidente Putin, una estrategia que, dadas las características del poder en Rusia, pudiese tener efectos en el objetivo de aislarlo. Esto sigue siendo una gran incógnita.

Mientras tanto, los sectores financieros y agencias de riesgo monitorean permanentemente los papeles y la deuda rusa, los cuales fueron colocados el viernes en la categoría de “junk” (basura)” por parte de Fitch and Moody´s[47], lo que indicaría que Rusia está a las puertas de un “default”.

Por su parte, el viernes 04 de marzo JP Morgan estimó que la economía rusa va en vía de colapso[48], estimando que la economía tendrá una caída del 14%, similar al que sufrió en 1992. Igualmente el estudio estimó que el precio del petróleo podría ubicarse en 185 dólares el barril para finales de este año 2022.

A pesar de esta situación, el presidente Ruso y el canciller Lavrov han declarado que la ofensiva militar rusa en Ucrania se mantendrá hasta alcanzar los objetivos definidos como “desmilitarización” y “desnazificación” de Ucrania, a pesar de que avancen las conversaciones entre los dos países en guerra en Biolorusia, cuya tercera ronda se espera que se produzca llevará este fin de semana. El liderazgo ruso parece estar dispuesto a llegar hasta las últimas consecuencias en la consecución de estos objetivos.

En Europa, las presiones inflacionarias sobre la economía se han disparado junto al precio de la energía, tanto por el incremento del precio del petróleo y el gas, como los temores de que pueda producirse alguna interrupción del vital suministro energético como consecuencia de las operaciones militares.

A la par de ello, siendo Rusia gran productor y exportador de fertilizantes, metales, granos, aceite y, en conjunto con Ucrania, responsable del suministro del 30% del trigo a Europa, se teme un alza del costo de los alimentos, bienes y servicios, adicional al efecto del alza de la energía.

El FMI declaró el 05 de marzo, que la prolongación de la guerra tendrá efectos devastadores sobre la economía. “Las sanciones a Rusia también tendrán un impacto sustancial en la economía mundial y los mercados financieros, con importantes repercusiones en otros países”.

Al cierre de la semana, el viernes 04 de marzo, luego de la ocupación rusa de la Planta Nuclear de Zaporizhzhia, en Ucrania, se extendió el pánico por la posibilidad de un accidente nuclear y las Bolsas de valores de Europa se desplomaron, perdiendo en la jornada 400 mil millones de Euros.

Por su parte el Euro ha seguido perdiendo valor frente al dólar, cotizando en 1,092 dólar por euro, el valor más bajo desde mayo de 2020.

Tanto en las Bolsas de Valores como en la cotización del Euro, tuvo un impacto directo, la evolución de la guerra, las sanciones y la calificación de la JP Morgan sobre la deuda y valores rusos, además de las perspectivas de colapso de la economía rusa. Tal como mencionamos al inicio de esta sección, la guerra entre Rusia y Ucrania, es una Guerra Europea.

DEMANDA

En este momento, es imposible saber cómo se comportará la demanda mundial de petróleo, pues la misma depende de manera directa de las perspectivas de la situación de la economía mundial, afectadas grandemente por la guerra Rusia-Ucrania y las sanciones en contra de Rusia.

Sin embargo, cuando la OPEP, las agencias y otras instituciones especializadas hacen sus previsiones de la demanda mundial de petróleo, el objetivo es determinar si la misma podrá ser satisfecha por la oferta mundial de petróleo y en consecuencia se estima el comportamiento de los precios.

Aunque en cuestión de días, las instituciones económicas especializadas, deben publicar las nuevas proyecciones de la demanda, que seguramente será afectada por las perspectivas negativas que se ciernen sobre la economía ante el desarrollo de la guerra en Europa y sus posibles escenarios de evolución, y todas las proyecciones cambiarán, resulta importante revisar las estimaciones de la demanda mundial de petróleo, previa a la guerra, hechas a inicios de este año y las previsiones de la existencia de suficiente oferta de petróleo para satisfacerla.

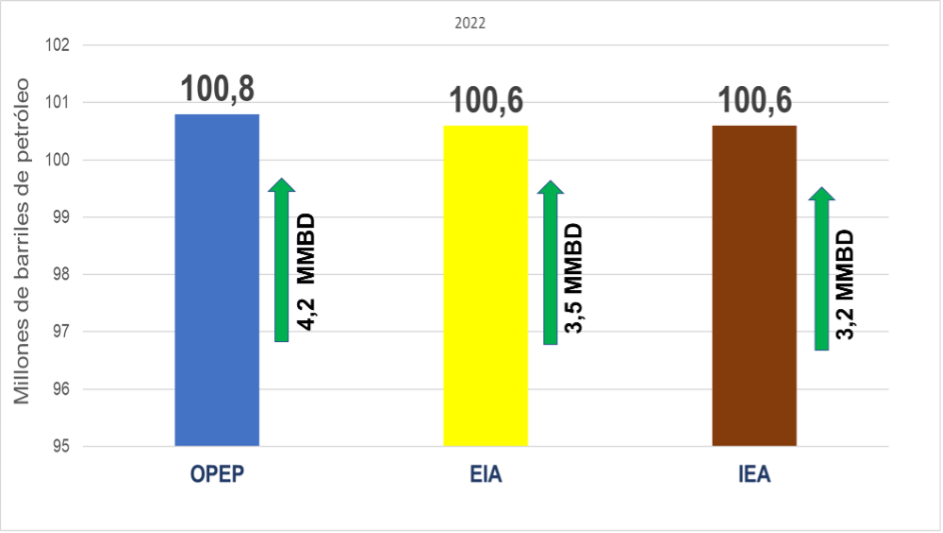

La OPEP, en su reporte mensual publicado el 10 de febrero, proyectó la demanda de petróleo para el primer trimestre de 2022 en 99,13 MMBD, sin variaciones con respecto a los registros reportados en diciembre del año pasado. Igualmente, la previsión para el 2022 no sufrió variación, quedando en un histórico 100,8 MMBD, con un aumento anual estimado en 4,15 MMBD para el año.

Por su parte, la EIA, en su reporte mensual del 08 de febrero, ajustó en 250 MBD al alza la demanda mundial de petróleo del primer trimestre del año, con respecto a los datos publicados el 11 de enero, ubicándola en 99,7 MMBD.

A su vez, la proyección de la demanda para 2022 la coloca en 100,6 MMBD, un aumento anual de 3,5 MMBD. Por su parte, la IEA ajustó en 800 MBD al alza su estimación de la demanda para el 2022, llevándola al mismo nivel que la EIA (100,6 MMBD), con un crecimiento anual de 3,2 MMBD.

ESTIMACIONES INICIALES DE LA DEMANDA

(2022)

Estas proyecciones indican que, a pesar de las incertidumbres del inicio del año, respecto al desempeño de la economía y su crecimiento estimado del 4,4% para el 2022, todos los analistas coinciden, en que este año se restablecería la demanda mundial de petróleo, hasta alcanzar el nivel de los 100 millones de barriles dia de petróleo, es decir los niveles de demanda previos a la pandemia de la COVID-19 de marzo de 2020.

Lo importante de esta proyección, que seguramente –como hemos dicho– cambiará, es que podemos asumir que, para satisfacer esta eventual demanda , se requerirán los mismos niveles de oferta mundial de petróleo de abril de 2020, es decir 99,8 MMBD.

Por ello, no existir ninguna preocupación en el mercado –al menos expresada en los reportes que hemos revisado– respecto a la posibilidad de satisfacer esta demanda, previo a la guerra entre Rusia y Ucrania, quiere decir que el mercado da como cierta, la existencia en los países productores, de las mismas capacidades de producción que existía en abril de 2020, el nivel más alto de producción antes de la pandemia de la COVID-19 .

Sobre este asunto, de las capacidades de producción de petróleo, ahora de cara al desarrollo de la guerra entre Rusia y Ucrania, y las posibilidad de afectación de las capacidades de producción de Rusia, nos centraremos a continuación.

PRODUCCIÓN

La intervención militar rusa en Ucrania, las duras sanciones impuestas en contra de Rusia, además de la posibilidad de una escalada en el conflicto ha generado gran incertidumbre por el suministro de petróleo a nivel mundial, por ser Rusia el segundo mayor productor de petróleo del mundo, lo cual se refleja en el alza de los precios.

Aunque las sanciones impuestas en contra de Rusia, excluyen de manera expresa al sector de petróleo y gas, es previsible que la situación militar o las sanciones económicas y financieras en contra de Rusia puedan restar a este país la capacidad actual de producción de petróleo en el corto o mediano plazo.

Las grandes economías industrializadas, empeñadas en su recuperación luego de los devastadores efectos de la pandemia de la COVID-19 del 2020-2021, han estado requiriendo, desde mediados del año 2021, mayor oferta de petróleo en la medida que la demanda se ha restablecido hasta niveles pre-pandemia, lo que se ha reflejado en una recuperación de la demanda en 5,67 MMBD durante el 2021.

Tanto la OPEP como las agencias, AIE y EIA, estimaron para enero de este año –antes de la guerra–, que la demanda mundial de petróleo para el 2022 se ubicaría en 100,6 MMBD, los mismos niveles del 2019, antes de la pandemia.

Pero las necesidades energéticas y las metas de recuperación de las economías industrializadas requieren de más volúmenes de petróleo a un menor precio. Por ello los EE.UU., han solicitado de manera reiterada a la OPEP+ una mayor flexibilización del recorte de producción de la organización, para disponer de mayores volúmenes en el mercado.

Ante la negativa de la OPEP+, en su última reunión ministerial del 02 de marzo, de aumentar producción más allá de los 400 MBD acordados previamente, pues sostiene que la estabilidad y los fundamentos del mercado se han venido recuperando de manera satisfactoria durante todo el 2021-2022, los EE.UU. han coordinado con otros grandes consumidores la liberación de barriles de sus respectivas reservas estratégicas y también lo han hecho de manera unilateral, con lo que se esperaba que existiese mayor oferta de petróleo en el mercado y se pudieran restablecer los niveles de los inventarios comerciales.

En noviembre del 2021, EE.UU. decidió liberar al mercado 50 millones de barriles las reservas de petróleo estadounidense[49]; en enero de este año, la Secretaría de Energía de EE.UU. autorizó, la liberación de otro lote, por más de 13 millones de barriles[50], de sus reservas estratégicas de petróleo.

Inmediatamente que se produjo la intervención militar rusa en Ucrania, el presidente Joe Biden anunció la decisión de liberar otros 30 millones de barriles adicionales[51] de las reservas estratégicas, mientras que la Agencia Internacional de Energía, solicitó a sus miembros la liberación de otros 30 millones de barriles de petróleo de sus respectivas reservas[52].

Sin embargo, estas medidas no han tenido impacto en los inventarios, los cuales han mantenido su tendencia a la baja. Las reservas estratégicas de petróleo (SPR) de EE.UU. han drenado desde septiembre de 2021, sin poder detener el aumento del precio del petróleo. Las SPR, han drenado 42 millones de barriles en los últimos 6 meses, bajando de 621 millones a 580 millones de barriles, a un promedio de 2 millones de barriles por semana; desde el primer anuncio de Biden, en noviembre del año pasado, las reservas drenaron 16 millones de barriles de petróleo.

A pesar de esto, los inventarios comerciales de petróleo de EE.UU. han caído en 19 millones de barriles en los últimos 6 meses, desde 423,87 millones de barriles el 03 de septiembre de 2021 hasta 413,42 millones de barriles el pasado 25 de febrero.

Los datos de la EIA estiman que, los inventarios comerciales de petróleo y productos petroleros en los países de la Organización para la Cooperación y el Desarrollo Económicos – OCDE (incluyendo EE.UU.), cayeron de 2749 millones de barriles en septiembre de 2021 a 2675 millones en febrero de 2022 (su nivel más bajo desde julio de 2014), mostrando un drenaje de 74 millones de barriles en ese lapso.

El promedio del volumen de los inventarios comerciales de la OCDE, en los últimos 6 meses, han estado por debajo de los 2800 millones de barriles, el margen mínimo de los últimos 5 años.

Un precio estable, a un nivel razonable, el aumento de la demanda y el drenaje de inventarios indican que el mercado petrolero estaba en equilibrio antes de la guerra.

Ahora con la nueva situación, todos los fundamentos del mercado se afectan: LA DEMANDA –en relación directa con la economía–, LA OFERTA –en riesgo por la guerra y las capacidades de producción de Rusia – y LOS INVENTARIOS, que en esta coyuntura están a niveles mínimos del promedio.

Estas circunstancias colocan sobre los operadores del mercado la pregunta, sobre el aspecto que reviste mayor incertidumbre en este momento: ¿Hay suficiente capacidad adicional para sustituir, eventualmente, el suministro de petróleo ruso y evitar un nuevo colapso de la economía mundial?

Petróleo, líquidos y condensados (PLC)

La producción mundial de petróleo, condensados, LNG y líquidos no convencionales (PCL), continúa incrementándose de forma gradual, principalmente, por la política de flexibilización de recortes de la OPEP+ y la entrada de volúmenes de EE.UU. y otros productores, estimulados por la recuperación de los precios.

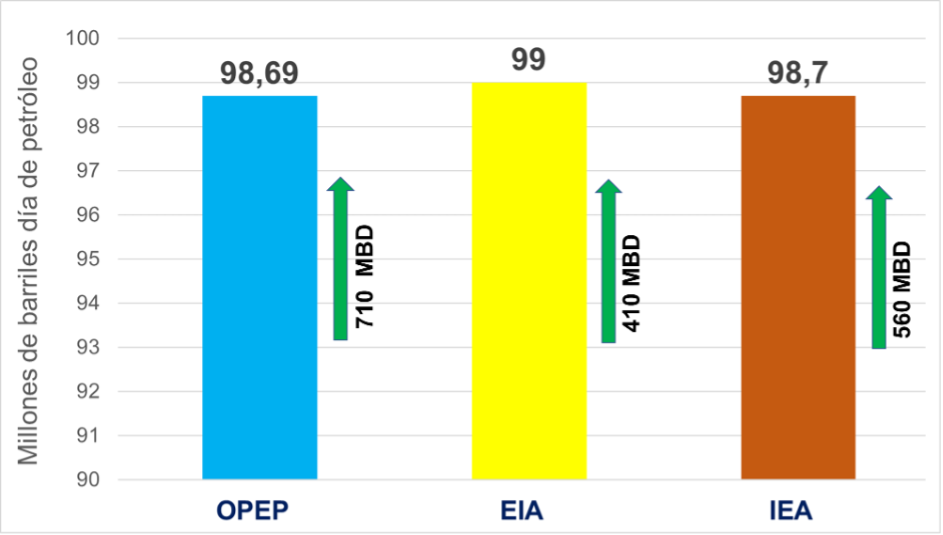

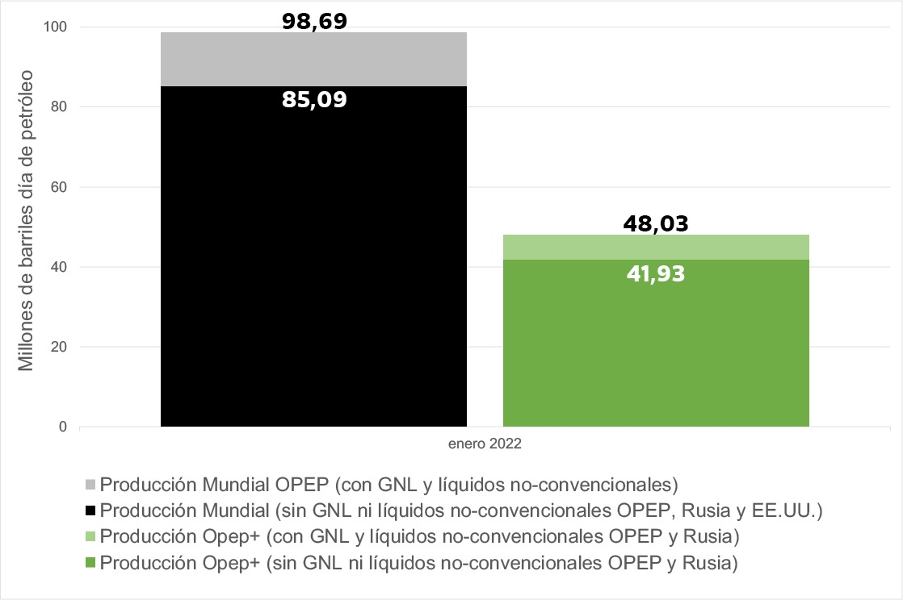

Según el último Reporte Mensual del Mercado Petrolero[53] de la OPEP del 10 de febrero, indica que la producción mundial de PCL de enero de 2022 se ubicó en 98,69 millones de barriles día (MMBD), un incremento mensual de 710 mil barriles día (MBD) respecto a diciembre de 2021.

Por su parte, la Administración de Información Energética (EIA) estimó en 98,59 MMBD la producción mundial en enero (un aumento mensual de 410 MBD), mientras que la Agencia Internacional de Energía (IEA), lo hizo en 98,7 MMBD, con un aumento mensual de 560 MBD.

PRODUCCIÓN MUNDIAL

de Crudo, condensados, LNG y no convencionales

(enero 2022)

Fuente: elaboración propia con datos del MORM OPEP del 10 de febrero, reporte STEO de la EIA del 08 de febrero y reporte mensual de la EIA del 12 de febrero.

Producción mundial de petróleo

Sin a estos volúmenes, restamos los volúmenes de condensados, LNG y no convencionales, que la producción mundial de petróleo en enero de 2022 se ubica en 85,09 MMBD, un moderado aumento mensual de 200 MBD respecto a la producción de petróleo del mes de diciembre. La producción al inicio del año fue afectada por una caída de 260 MBD en la producción de EE.UU., compensada por un aumento de la OPEP+, Canadá y China.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(enero 2022)

Desde agosto de 2020 hasta enero de 2022, la OPEP+ ha incrementado su cuota de producción de petróleo en 6,34 MMBD, con un aumento efectivo de 5,6 MMBD. Al incremento de la producción de la OPEP+ se suma la producción de 3,7 MMBD proveniente de otros países, fundamentalmente de EE.UU., Canadá y Noruega.

Producción OPEP+

Para enero de 2022, la producción de la OPEP+ incluyendo a Irán, Libia y Venezuela, (exentos de recortes) se ubicó en 41,93 MMBD, luego del incremento de 400 MBD en su cuota de producción del mes.

Con el aumento en la cuota de producción de enero de 2022, más los 5,959 MMBD incrementados entre 2020-2021, la flexibilización del recorte original de 9,7 MMBD, iniciado el primero de mayo de 2020, alcanza el 66,6%, por lo que restan solo 3,341 MMBD, para volver al nivel de producción de marzo de 2020, el cual se espera agregar al mercado, de acuerdo al último acuerdo de la OPEP+, gradualmente –máximo– hasta el 31 de diciembre de 2022.

Producción OPEP

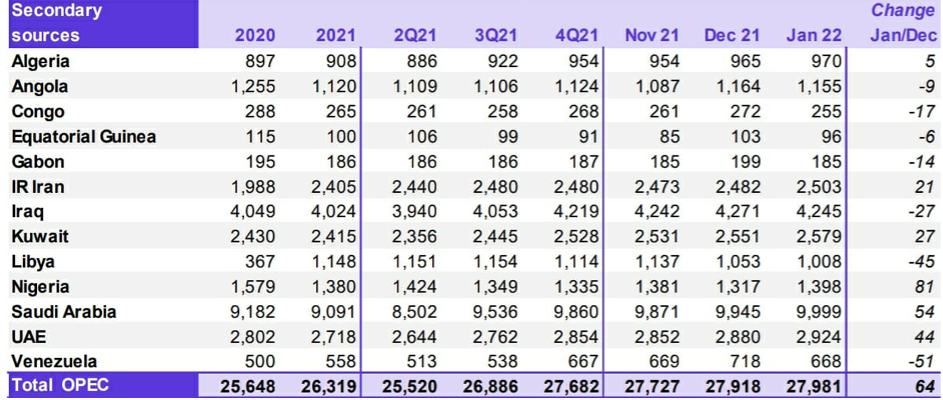

Según datos del MOMR, la producción de petróleo de los 13 países miembros, al mes de enero de 2022, estuvo en 27,98 MMBD, 60 MBD más que el mes de diciembre de 2021.

PRODUCCIÓN DE PAÍSES OPEP

(enero 2022)

Entre el 2020 y 2021 la producción promedio de la OPEP tuvo un incremento de 671 MBD, tomando en cuenta que durante este periodo ha estado en vigencia el recorte de producción acordado en mayo de 2020.

En enero de 2022, el 70,6% de la producción OPEP (19,747 MMBD) se concentra en los países del Golfo Pérsico (sin Irán); mientras que el 14,5% (4,059 MMBD) en los países africanos (sin Libia); a los tres países exentos de recortes de producción (Irán, Libia y Venezuela) correspondió el 14,9% (4,18 MMBD), de los cuales el 60% corresponden a Irán y el 24,11% a Libia.

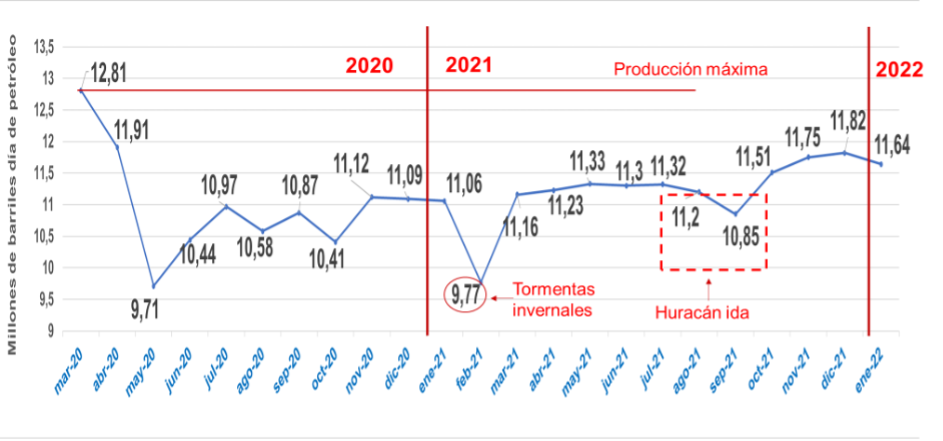

Rusia

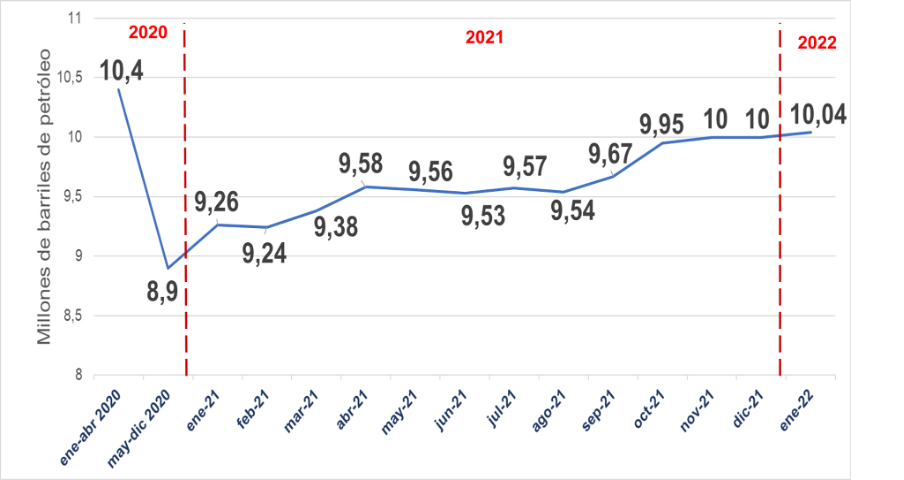

De acuerdo a datos publicados por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en enero de 2022 estuvo en 10,04 MMBD, manteniéndose en torno a los 10 MMBD desde noviembre del año pasado, representando el 24% de la producción de la OPEP+.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(enero 2020- enero 2022)

La producción de Rusia promedió 9,6 MMBD en 2021, un aumento anual de 220 MBD, luego de registrar un promedio de 10,4 MMBD durante el primer cuatrimestre de 2020.

EE.UU.

El último reporte semanal de la EIA[54], ubica la producción estadounidense al 25 de febrero, en 11,6 MMBD , una reducción de 200 MBD con respecto a diciembre de 2021. Así, EE.UU. se mantiene como el mayor productor mundial de petróleo.

En 2021, la producción petrolera norteamericana, que no ha estado sujeta a ningún acuerdo de recortes, ha recuperado 2,5 MMBD de la producción.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. *

(marzo 2020 – enero 2022)

Fuente: Elaboración propia con datos del STEO de la EIA del 09 febrero de 2022.

Ranking de los grandes productores

Con los datos de la producción de petróleo antes de la pandemia y la producción actual, podemos agrupar a los grandes productores de la siguiente manera:

PAÍSES CON MAYOR

PRODUCCIÓN DE PETRÓLEO

(2020-2022)

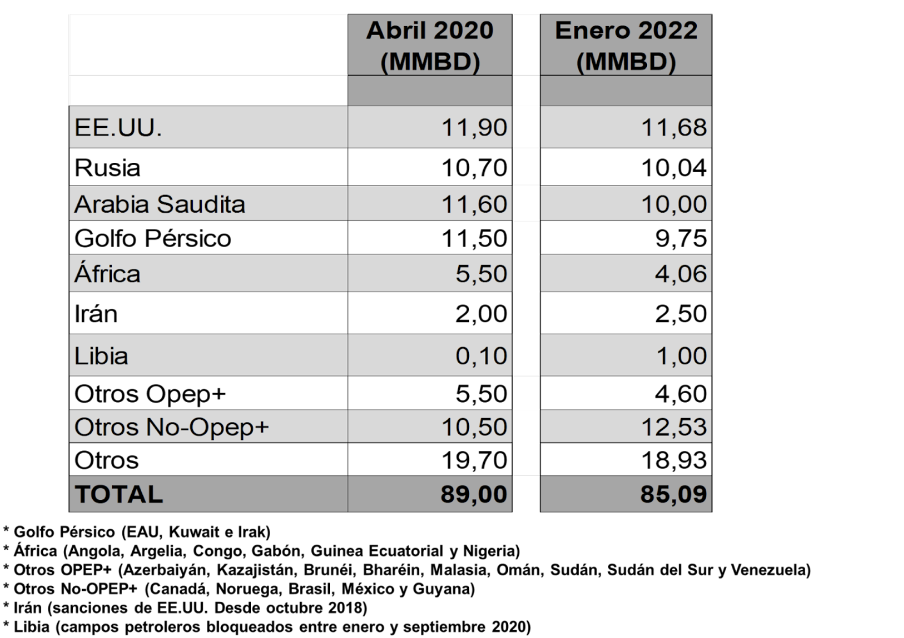

Para abril de 2020, un mes después del inicio de la pandemia de la COVID-19, la demanda mundial de petróleo estaba estimada en 98,2 MMBD, la cual tuvo la sobre-cobertura de una oferta efectiva de 99,93 MMBD, de los cuales, al restar los volúmenes de Condensados, LGN y no convencionales (OPEP, Rusia y EE.UU), 89 MMBD correspondian a la producción de petróleo.

En enero de 2022, 22 meses después, y aun con el recorte de producción de la OPEP+ restante de 3,34 MMBD, la producción estuvo en 98,7 MMBD, de los cuales 85 MMBD corresponden a petróleo, con una demanda mundial estimada en 100 MMBD, lo que, a primera vista, parece el indicio de un mercado petrolero con una relación oferta-demanda equilibrada, aunque con cierta presión en la oferta y el precio.

INCERTIDUMBRES SOBRE

LA PRODUCCIÓN DE PETRÓLEO

Desde antes del inicio de la guerra entre Rusia y Ucrania existian incertidumbres respecto al comportamiento de la producción de petróleo en algunos países, sobre todo de cara a la crisis económica que ha afectado al mundo –incluyendo a los productores de petróleo– como consecuencia de la caída de la economía entre 2020-2021 por la pandemia y por la falta de capitales dispuestos a invertir en la producción de petróleo y gas, sobre todo por la fuente campaña en contra de las energías fósiles y el lobby de los productores de energías verde –incluyendo la nuclear– para atraer inversiones de los gobiernos y grandes Fondos de capitales.

Aunque estos aspectos han traído problemas a algunos países productores, incluyendo a los EE.UU., para sostener sus capacidades de producción, no existía mayores preocupaciones en el mercado petrolero, puesto que no se preveía o no existía la posibilidad de una interrupción abrupta de la oferta mundial de petróleo por el colapso de cualquiera de los tres grandes productores del mundo: EE.UU, Rusia y Arabia Saudita.

Con los datos de producción reflejados en la tabla anterior, observamos que para abril de 2020, se obtuvo la mayor producción de petróleo del mundo, es decir 89 MMBD, volumen que, sumado a la producción de GNL y condensados de Rusia, EE.UU. y la OPEP, excedia la demanda de ese momento, creando un desequilibrio en la relación oferta-demanda que, adicionado a la declaratoria de la pandemia de la COVID-19, provocó la debacle de la economía y el mercado petrolero.

Luego de transcurrido 2020-2021, los años del colapso económico, tenemos los datos de la producción mundial de petróleo a enero de 2022, con un volumen de 85 MMBD de petróleo, todavía sujeto a los recortes de producción de la OPEP+.

Hasta enero de 2022, el mercado estaba en equilibrio y no existía evidencia de mayores problemas para que los productores pudieran satisfacer la demanda de petróleo estimada para el 2022 en un promedio de 100 MMBD. Con la guerra entre Rusia y Ucrania y las masivas sanciones a Rusia, el segundo mayor productor de petróleo del mundo, esta situación ha cambiado radicalmente.

En consecuencia, la incógnita en este momento es si los países productores, mantienen las mismas capacidades de producción de abril de 2020, o si las mismas –por los factores mencionados anteriormente– han mermado. Resulta fundamental estimar cuál es la capacidad de producción de petróleo y cuando entrarian barriles adicionales al mercado en el escenario de interrupción de la producción o suministro de petróleo ruso.

Ahora en todos los centros de pensamiento y análisis estratégicos del mundo se hacen escenarios posibles de la oferta de crudo y un inventario de todas las fuentes disponibles y las capacidades de producción de petróleo que puedan sustituir –al menos parcialmente– la producción de Rusia.

Desde antes de la intervención militar de Rusia en Ucrania, dirigentes de los países de la UE, así como de EE.UU., han insistido –por razones políticamente motivadas– en la necesidad de no depender del petróleo y el gas ruso, afirmando que estos pueden ser sustituidos por otros suplidores, como los países del norte de África, EE.UU. o las monarquías del Golfo Pérsico, lideradas por Arabia Saudita.

Luego del inicio de la guerra, los mismos sectores y países que han sostenido el discurso de no depender de las exportaciones energéticas desde Rusia, han actuado para que no sea interrumpido el suministro de petróleo y gas ruso al mercado, en particular, a la Unión Europea. Existen poderosas razones para ello.

Según Eurostat, organismo encargado de las estadísticas en la Unión Europea, en 2020 el 97% del petróleo que se consumió en la UE es importado[55]. Situación similar ocurre con el gas, donde el 83,6% también proviene de las importaciones. Los países de la Unión Europea, son altamente dependientes de las importaciones de petróleo y gas.

Siempre según la misma fuente, durante el primer trimestre de 2021, Rusia suplió el 69,8% de las importaciones de petróleo de la UE, a la vez que cubrió el 46,8% de las importaciones de gas. Existe una estrecha dependencia energética de la UE con Rusia.

La producción de petróleo ruso, que viene promediando los 10 MMBD desde hace tres meses y exporta 6 MMBD de petróleo, de los cuales 2,5 MMBD a la UE y 1,7 MMBD a otros países europeos, la mayoría corresponde al crudo Ural. A su vez, Rusia exporta 2,7 MMBD en productos petroleros (nafta, diesel y fuel oil), de los cuales 1,2 MMBD son para el mercado de la UE.

Por su parte, 380 millones de m3/día (184 billones de m3/ anual) de gas producido en Rusia, llegan a Europa a través de los gasoductos, mientras que el 20% de la importaciones europeas de LNG son rusas.

Problemas en la OPEP

La capacidad de producción OPEP ha mermado desde 2014, sobre todo por los problemas que enfrentan los productores de África (Nigeria, Angola, Argelia y Libia); en Irán por las sanciones norteamericanas[56] desde 2018 y por el colapso de la industria petrolera en Venezuela desde 2014.

Esta merma de producción está enmascarada por el masivo recorte de producción en vigencia desde mayo de 2020. Hasta no tener a la OPEP en máxima exigencia de producción, es decir, sin recortes de producción, no podremos determinar sus verdaderas capacidades.

Sin embargo, el nivel de incumplimiento observado en la oferta de la OPEP+, refleja que existen problemas entre algunos países miembros (OPEP y No-OPEP que participan de los recortes) para cumplir su cuota de producción, a pesar del importante recorte en vigencia sobre sus niveles de oferta de crudo.

OPEP+ por debajo de su cuota asignada

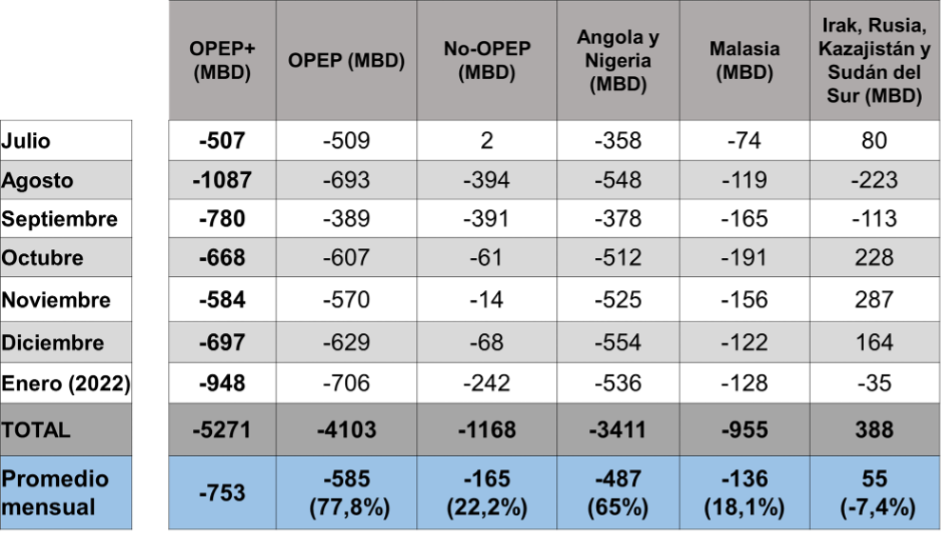

En cada reporte que ha ofreciendo la OPEP+ sobre los acuerdos de producción del grupo, donde han ratificado los mecanismos de flexibilización y aumento de la oferta, hasta que se elimine el total de los recortes de mayo de 2020, ha estado acompañado de evidencias de que la producción real del grupo, sobre todo a partir de julio de 2021, no ha podido cumplir con la cuota de cada mes. Incluso, el grupo reporta la producción de México como parte de su oferta, aun cuando el país azteca no participa de los recortes, solo de las reuniones del grupo.

Entre julio de 2021 –mes donde Arabia Saudita puso fin a su recorte adicional y voluntario de 1 MMBD– y enero de 2022, la OPEP+ no pudo pudo cumplir con su cuota de producción asignada, dejando de producir un promedio de 750 MBD por mes, de los cuales 585 MBD son de la OPEP-10 ( los países de la OPEP que participan de los recortes) y 165 MBD de los 9 países No-OPEP que participan de los acuerdos.

VOLUMEN DE PETRÓLEO

POR DEBAJO DE LA CUOTA ACORDADA POR LA OPEP+

(julio 2021 – enero 2022)

De haber cumplido al 100% su cuota de producción asignada, la OPEP+ hubiese sumado más de 750 MBD por mes a la producción mundial de petróleo, impactando en su valor, frenado el alza del precio de la energía y los combustibles e incidiendo en la inflación de las economías industrializadas.

El 77,8% (585 MBD) del problema se concentra en los países OPEP, y de estos, el 83,2%, (487 MBD) corresponden a países africanos (Angola y Nigeria)

Producción de petróleo en África

La desinversión en la industria petrolera en los dos máximos productores de la costa atlántica africana (Angola y Nigeria), ha llevado la producción de ambos países a colocarse más de 500 MBD por debajo de su cuota asignada por la OPEP+ durante el 2021 y enero de 2022.

Según datos de la OPEP, las reservas probadas de crudo de los 7 países africanos miembros de la Organización (incluyendo Libia), es de 109,6 mil millones de barriles, mientras que las reservas de gas alcanzan los 445 TCF.

Con una base de producción de 6,9 MMBD de petróleo dentro de la OPEP, durante 2021, la región tuvo una producción promedio de 5,1 MMBD, una caída de 1,8 MMBD. Los países que se encuentran en la costa Atlántica (Angola, Gabón, Guinea Ecuatorial y Nigeria) que reúnen el 43% de las reservas, con una producción combinada de 2,9 MMBD, mientras que los países del norte del continente (Argelia y Libia) que concentran el 55% de las reservas, tuvieron una producción conjunta de 2 MMBD en 2021.

El factor fundamental para esta caída de la capacidad de producción de petróleo africano, radica fundamentalmente, sobre todo en los países de la costa Atlántica, en la ausencia de inversiones en el sector. Tal como ha manifestado la Cámara Africana de Energía[57], la reducción mundial en los gastos de capital para invertir en energías fósiles y la dificultad en el desarrollo de otras fuentes de energía, provocó que la producción petrolera tenga un rendimiento por debajo de lo esperado, en un continente donde 600 millones de personas no tienen acceso a la energía y viven sin luz.

En el norte de África, los grandes productores de petróleo y gas, Argelia y Libia, se han visto impactados por la desestabilización política y la intervención extranjera y la guerra en Libia. Ambos países han mermado su producción petrolera. En el caso de Argelia, había caído desde 1 MBD a 850 MMBD entre abril y diciembre de 2020, hasta recuperarse a 0,97 MBD en 2022. En el caso de Libia, su producción aumentó vertiginosamente luego del cese del bloqueo a los puertos y campos petroleros, producto del Acuerdo de cese al fuego firmado en la ONU en octubre de 2020, lo que permitio que su producción subiera de manera extraordinaria de 100 MBD a 1 MMBD en enero de 2022, sin embargo, estos niveles están 600 MBD por debajo de los niveles de producción de enero de 2011, antes de la guerra.

Ambos países, son suplidores de gas a Europa, a través de los gasoductos TransMed (Argelia-Italia), Medgaz (Argelia-España) y el Green Stream (Libia-Italia). Argelia satisface el 11,4% de las necesidades de la demanda de gas por estos sistemas, mientras que el suministro de Libia se ha mantenido en niveles mínimos y con poca confiabilidad a partir de la guerra de 2011.

Venezuela

La situación de la producción petrolera en Venezuela, sigue caracterizada por el colapso de su industria petrolera a partir de 2014, derivado de la persecución política interna, la militarización del sector y el masivo desvío de recursos del sector para sostener sus operaciones.

Entre 2014-2022, la producción de petróleo del país, que posee reservas certificadas de 316 mil millones de barriles de petróleo, ha caído en 2,34 MMBD, el 77,8 % respecto a su nivel de producción de 3,015 MMBD del 2013.

Al mes de enero de 2022, la producción venezolana se ubica en 668 MBD, con una producción promedio de 558 MBD en 2021 y 500 MBD en 2020. Es decir, la producción se mantiene estancada cercana a los 500 MBD durante su tercer año.

A todos los problemas políticos y el mal manejo del sector, se sumaron las sanciones norteamericanas desde enero de 2019 y la salida de los grandes socios internacionales, como Total y Equinor y el gigante Ruso Rosneft, en medio de una caótica situación política y social, con una caída acumulada del PIB de 75%, que ha sumido al país en la peor crisis de su historia.

Desde el mismo inicio de la intervención militar de Rusia en Ucrania, el presidente venezolano Nicolás Maduro, manifestó su pleno respaldo a la acción militar rusa, quedando como una voz solitaria en el mundo, solo acompañada por muy pocos países. Ningún país petrolero hizo declaraciones de ese tenor, ni los grandes países latinoamericanos o China lo hicieron.

Sin embargo, luego de las masivas sanciones impuestas por EEUU, Reino Unido y la Unión Europea a Rusia, el discurso del gobierno ha bajado de tono y –aunque mantiene el retórico apoyo a la acción militar rusa– ha invitado a los EEUU a considerar al país como una fuente de petróleo[59] para sustituir los envíos de petróleo ruso a los EE.UU. Sin embargo el presidente norteamericano Joe Biden firmó el pasado 03 de marzo, la extensión[60] de la orden ejecutiva que sustenta las sanciones en contra de Venezuela vigentes desde 2015.

Venezuela con el colapso de la industria petrolera y la pérdida de más de 2,4 millones de barriles de producción petrolera, no solo cayó del cuarto lugar (2008) al décimo (2022) en el ranking de países productores y exportadores de petróleo en el seno de la OPEP, sino que perdió cualquier importancia estratégica para los Estados Unidos y el hemisferio occidental, al menos desde el punto de vista petrolero, más aún cuando EE.UU., es ahora el principal productor de petróleo del mundo y exportador de petróleo y gas.

El problema real que ahora confrontara el gobierno venezolano, además de las derivadas del manejo del colapsado sector petrolero en una coyuntura global donde no puede sacar provecho de los precios, radica en que las masivas sanciones impuestas a Rusia, afectan de manera directa a Venezuela.

El flujo de pagos y recursos hechos a Venezuela por las escasas exportaciones petroleras que hace –y que estén libres de los pagos a las deudas con China– pasan a través del sistema bancario y financiero ruso. Por otra parte, las exportaciones del país están en manos de “traders” y empresas operadoras rusas o registradas en ese país; mientras los pagos que hace el gobierno a los privados que participan en las operaciones petroleras, y a quienes se han cedido actividades y activos de PDVSA en el marco de la secreta “Ley Antibloqueo”, reciben sus pagos o hacen sus transacciones a través del sistema financiero de Rusia, hoy objeto de fuertes sanciones.

¿Dónde están las mayores capacidades petroleras?

EE.UU.

Sin duda, en primer lugar se encuentra el mayor productor de petróleo del mundo. En noviembre de 2019, la producción de petróleo norteamericana alcanzó los 12,97 MMBD, su máxima producción histórica, manteniendo el nivel sobre los 12,8 MMBD los tres primeros meses de 2020. Entre abril de 2020 y todo el 2021, perdió una capacidad de 1,6 MMBD, para ubicarse actualmente, en enero, en una producción de 11,7 MMBD.