EL MERCADO PETROLERO A UN AÑO DE LA INVASIÓN DE RUSIA A UCRANIA

El mercado internacional del petróleo y del gas ha sido impactado de manera extraordinaria por la Invasión de Rusia a Ucrania del pasado 22 de febrero de 2022 y las masivas sanciones[1][2][3][4] impuestas por EE.UU., Reino Unido, Canadá y la UE. en contra de la Federación Rusa, su economía e industria petrolera.

El epicentro de este cambio ha sido Europa, en cuya fachada oriental –y tradicional corredor de suministro de petróleo y gas desde Rusia– se desarrolla una guerra multidimensional que se ha complicado en extremo y donde no se avizora aún ninguna salida diplomática.

En Europa, región asiento de grandes economías industrializadas e importadora neta de energía, se impuso –por encima de cualquier consideración económica y en estrecha alianza con los EE.UU.– el criterio de “seguridad energética”[5] como una postura estratégica del bloque del Atlántico Norte, decidiendo romper todos los lazos económicos y políticos con Rusia, imponer severas sanciones económicas, dejar de importar el gas ruso y prohibir o bloquear el suministro petróleo y derivados de origen ruso en su territorio, introduciendo así un poderoso elemento político que ha provocado la desglobalización o desestructuración del mercado de petróleo y gas internacional en tan solo un año.

En base a esta decisión política, los grandes consumidores de Europa renuncian al suministro de petróleo y gas de su suplidor tradicional –en este caso Rusia– por considerarlo no confiable e incluso enemigo, sustituyéndolo por petróleo proveniente del Medio Oriente.

VARIACIÓN DE IMPORTACIÓN DE CRUDO DE LA UE PROVENIENTE DE PAÍSES DEL MEDIO ORIENTE Y RUSIA

(ene-feb 2022 vs oct 2022)

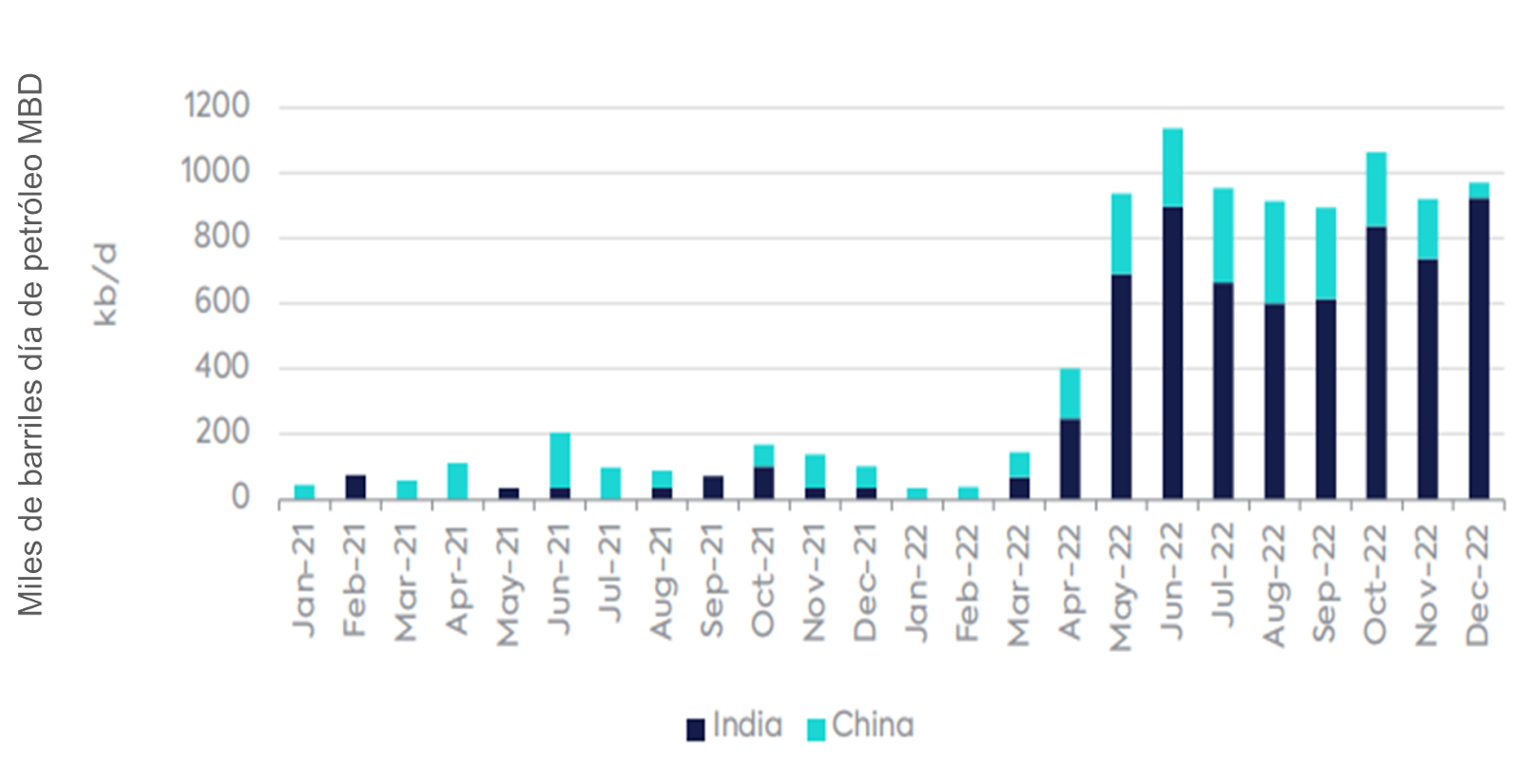

Por su parte, la Federación Rusa, el segundo mayor productor de petróleo y gas del mundo, ha enviado sus cargamentos de petróleo, desplazados del mercado Europeo, a Asia –otorgando descuentos de hasta el 40%–, principalmente a China y la India, (grandes consumidores y exportadores de derivados).

ENVÍO DE PETRÓLEO RUSO (URAL) A CHINA E INDIA

(2021-2022)

En este rediseño de los flujos del petróleo, Rusia, además de sus envíos a los grandes consumidores de Asia, está vendiendo petróleo a otros países productores del Golfo Pérsico, quienes prefieren utilizar estos volúmenes de crudo de menor calidad y con descuentos, para procesarlos en su sistema refinador y abastecer su propio mercado interno, mientras exportan su propio crudo (de mejor calidad) y derivados al mercado premium de Europa.

La desestructuración del mercado del petróleo y gas en Europa, ha tenido repercusiones globales, produciendo grandes cambios, que parecen ser estructurales y permanentes, en el mercado internacional de la energía.

Ahora los grandes países productores y consumidores se agrupan en bloques políticos y económicos –en muchas ocasiones antagónicos– que garanticen su propia “seguridad energética” todo lo cual ha politizado, como nunca antes, el mercado petrolero en medio de una permanente agudización de las tensiones geopolíticas entre los ahora llamados países “autocráticos” y los llamados “democráticos”, categorías políticas nuevas que parecieran abrir un nuevo tipo de “guerra fría”, que no está signada por las diferencias ideológicas ni modelos económicos antagónicos, sino por la competencia económica y la supremacía geopolítica de las grandes economías o bloques capitalistas.

En este vertiginoso proceso de cambio, tanto los productores como los consumidores, han entrado en el despliegue de nuevas y agresivas estrategias y alianzas, para asegurar y restablecer flujos de petróleo y gas, en un mercado restringido en la oferta y fuertemente exigido por las necesidades de la economía mundial.

La desestructuración del mercado de petróleo y gas durante el 2022 ha tenido importantes consecuencias en la economía mundial que se recuperaba del colapso sufrido como consecuencia de la pandemia de la COVID-19 entre 2020-2021, afectando a las grandes economías industrializadas, requirentes de grandes volúmenes de energías fósiles, al mantener al alza el precio del petróleo y el gas, y afectar las cadenas de suministro de energía, lo que constituye uno de los motores del fenómeno inflacionario, una de las principales amenazas de recesión o desaceleración de las grandes economías desarrolladas de Europa y Reino Unido.

Las consecuencias, en el corto y mediano plazo, de este acelerado proceso de desestructuración del mercado internacional del petróleo y el gas, todavía están por emerger con claridad sobre todo en el ámbito de la competitividad de las economías industrializadas de Europa, ahora con mayores costos en su matriz energética, y la consolidación –aún por verse– de los nuevos bloques geopolíticos y flujos de petróleo y gas que han emergido de esta crisis.

De la desestabilización económica a la desestabilización política

El mercado petrolero mundial estuvo sometido a una profunda desestabilización de sus fundamentos producto de la pandemia de la COVID-19 que provocó la caída de la economía mundial[6] en 3,5%, lo que trajo como consecuencia el colapso del mercado petrolero, con una caída de 10 mbd de la demanda[7], lo cual coincidió con una sobreoferta de petróleo producto de la “guerra de precios” [8] entre Rusia y Arabia Saudita, justo después del fracaso de la reunión de la OPEP+ del 05 de marzo de 2020. Como consecuencia de ello, el precio del petróleo se derrumbó hasta cotizarse en -34 dólares el barril el 20 de abril de ese año, tras el colapso[9] del Cushing de Oklahoma, mientras los inventarios alcanzaron niveles máximos históricos y la economía estaba en Shock, por las masivas medidas de confinamientos, restricciones de viajes, paralización de la actividad industrial y el comercio.

Esta situación extraordinaria de origen económico que desestabilizó el mercado petrolero, fue superada por la decidida intervención[10] de la OPEP+ y el masivo recorte de producción de 9,7 mbd, iniciado en el mes de mayo de 2020, lo cual permitió drenar inventarios y esperar la recuperación de la economía, la cual comenzó a producirse de manera inestable el segundo semestre de 2020 y adquirió una tendencia firme de recuperación durante el 2021.

Como lo fuimos indicando –en base al estrecho monitoreo del mercado que hicimos durante todo ese periodo y cuyo análisis publicamos en nuestros sucesivos Boletines Petroleros de ese periodo–, la actuación de la OPEP+ no solo fue decisiva para estabilizar los fundamentos del mercado petrolero, sino que confirmó la plena vigencia de la Organización y de los principios que dieron pie a su creación, entre ellos, la necesidad de los países productores de intervenir y regular el mercado de petróleo, por ser este un recurso natural, propiedad de los países productores, que se agota y debe ser preservado interviniendo en su oferta y precios.

Ahora la situación de desestabilización del mercado petrolero es mucho más compleja y peligrosa porque no depende de los aspectos técnico-económicos de sus fundamentos, sino que obedece a los aspectos geopolíticos (incluyendo los intereses económicos y militares) de las grandes potencias y bloques que se confrontan, en la cual todas las partes e intereses involucrados en el conflicto han utilizado la energía –el petróleo y el gas– como un arma política. En las decisiones políticas o estratégicas en la actual coyuntura mundial, y del mercado petrolero en particular, no existe racionalidad de ningún tipo y las mismas están motivadas por intereses geopolíticos y escenarios de confrontación que, en muchas de las capitales en conflicto, incluso llegan a considerar la aniquilación del contrario.

Así, a finales del 2021, cuando de la economía mundial se había estabilizado[11], retomando su crecimiento y el de la demanda petrolera, y la actuación de la OPEP+ logró restablecer el equilibrio de los fundamentos del mercado petrolero y el precio, este tuvo que hacer frente el 24 de febrero de 2022 a la invasión rusa de Ucrania, la más grave –e imprevista para muchos actores– situación de tensión política y militar de este siglo, ocurrida en el corazón de las economías industrializadas de Europa y que involucran a Rusia, el segundo mayor productor de petróleo y gas del mundo.

Para enero de 2022, antes de la invasión de Rusia a Ucrania, los fundamentos del mercado petrolero se encontraban ya en equilibrio[12], con una demanda proyectada para ese año de 100,8 MMBD, con un nivel de inventarios comerciales, de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que se ubicaban en 2.677 millones de barriles, con una cobertura razonable de 59,3 días, mientras que la oferta de petróleo se ubicaba en 98,5 MMBD; mientras que, los masivos recortes de producción de la OPEP+, iniciados en 2020, se habían programado para llegar a su fin en agosto del 2022, todo lo cual indicaba que el año se proyectaba con un mercado en equilibrio entre la oferta y la demanda.

Sin embargo, todas las fuentes especializadas del sector coincidieron en que este equilibrio del mercado proyectado para el 2022, resultaba estrecho, sobre todo por el lado de la oferta, puesto que los países productores y grandes empresas internacionales de petróleo habían visto mermadas sus capacidades de producción petrolera por la desinversión en la exploración y producción de petróleo, entre 2020-2021, producto, tanto de la crisis de la economía mundial durante la pandemia de la COVID-19, como del fuerte lobby en contra del desarrollo de las energías fósiles y a favor de la transición energética.

Es decir, que la invasión de Rusia a Ucrania y las masivas sanciones económicas y restricciones al suministro de petróleo y gas de Rusia, se producen en un momento en el que no existen volúmenes excedentarios de petróleo para abastecer la creciente demanda y sostener el crecimiento económico mundial, ni para sustituir las exportaciones rusas (en el caso de un colapso de su producción petrolera), que ha sido el objetivo declarado de EE.UU. y la UE, tras la imposición de sanciones y el restricciones al comercio del petróleo y gas de Rusia.

Es por esta razón, fundamentalmente de origen geopolítico, que el precio del petróleo alcanzó cotizaciones entre 120-127 dólares el barril en los meses siguientes a la invasión de Ucrania. El mercado esperaba el inminente colapso de la producción de petróleo de Rusia –cosa que no sucedió– lo que permitió la caída del precio en la segunda mitad del año, soportado por las crecientes preocupaciones por la demanda, sobre todo, a raíz del desempeño de la economía china por los problemas derivados de los masivos casos de COVID-19 que surgieron con fuerza en el gigante asiático, por lo que el precio promedio durante el año 2022, para los marcadores Brent y WTI, se ubicó en 99 y 94 dólares el barril, respectivamente.

COTIZACIONES DEL BRENT Y WTI *

(2022)

Fuente: elaboración propia con datos de Investing, ICE y NYMEX.

Sin embargo, el hecho más notable del 2022, y que ha mantenido en gran medida el equilibrio del mercado, ha sido la resiliencia de la producción de petróleo de Rusia, la cual se ha mantenido en un nivel promedio de 9,8 millones de barriles día (mbd), solo por debajo 200 MBD del promedio de 10 mbd antes de la guerra, una afectación del 2% que no indica el colapso que muchos analistas esperaban.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(2022)

En este escenario de extrema politización del mercado petrolero, la postura de la OPEP+ ha sido la de no involucrarse en el conflicto geopolítico, por lo que sus decisiones han estado ajustadas estrictamente a los elementos técnicos del mercado, esto, a pesar de las fuertes presiones de los EE.UU. y Europa, para que Arabia Saudita y las Monarquías del Golfo Pérsico presionaran en el seno de la OPEP para aumentar su oferta de petróleo y provocar la implosión del acuerdo de Cooperación existente con Rusia y otros países No-OPEP.

La OPEP+ ha mantenido su unidad y en su reunión del pasado mes de octubre, cuando decidió un recorte voluntario[14] de 2 MMBD respecto a su base de producción de 42,1 MMBD (sin Irán, Libia y Venezuela, exentos de recortes en su producción), anunciando su próxima Conferencia de Ministros para junio de 2023, lo cual es una clara señal al mercado de que la Organización no vé necesidad de aumentar su oferta de crudo en el corto plazo.

En este escenario, la administración norteamericana ha abandonado, o al menos postergado, su política de “Green Deal”[15], estimulando al máximo la producción de petróleo y gas de su país, la cual se ubicó, a finales del 2022, en 12,3 MMBD de petróleo y 3 mil millones de metros cúbicos diarios de gas (BCMD).

PRODUCCIÓN DE PETRÓLEO DE EE.UU. *

(2022)

Fuente: Elaboración propia con datos del STEO de la EIA del 07 febrero de 2023.

Además de esto la administración norteamericana ha liberado más de 200 millones de barriles de petróleo[16] desde el mes de marzo de 2022 de la reserva estratégica (SPR), promediando 680 miles de barriles día (MBD) de suministro al mercado, con la intención de abatir el precio del petróleo, sustituir volúmenes de petróleo ruso –sobre todo en su propio mercado– y estimular el aumento de la producción norteamericana dada la necesidad de reponer las reservas.

Para cumplir el objetivo de debilitar al extremo a Rusia y colapsar su producción petrolera, la Casa Blanca ha buscado vías para estimular su producción interna, sin asumir el costo político de abandonar su política de prescindir de las energías fósiles, proponiendo un negocio seguro, con riesgo mínimo, sobre todo a los productores de “Shale Oil”, donde la administración norteamericana compra la producción excedentaria de su país para reponer las SPR.

Sin embargo, esta estrategia está comprometiendo los niveles de seguridad de cobertura, pues de liberarse los 26 millones de barriles de petróleo[17], anunciados por la Casa Blanca para el 2023, la SPR se ubicará por debajo de los 350 millones de barriles a partir de julio de este año, que, según estimaciones de la Administración de Información Energética de EE.UU. (EIA), sería su nivel más bajo en 40 años.

EVOLUCIÓN RESERVAS ESTRATÉGICAS

DE ESTADOS UNIDOS

(1980 – febrero 2023)

El “Price Cap”

Un elemento distorsionador de los fundamentos del mercado petrolero, del lado del suministro, es la decisión el pasado 4 de diciembre de la UE y adaptada por el G7, de imponer un “Price Cap”[18][19] sobre el petróleo ruso, es decir, los consumidores deciden imponer un tope a la cotización del petróleo. Un hecho que golpea un principio fundamental del mercado petrolero.

Los países consumidores pretenden intervenir el mercado petrolero para controlar los precios, ignorando el hecho de que el petróleo no es una mercancía, sino un recurso natural, cuyo derecho a regular la producción y mantener su valorización, a través del precio que pertenece a los países productores y no a los consumidores; está la práctica de los consumidores, en la primera mitad del siglo XX, cuando el cartel de las “7 hermanas”[20] manipularon el precio del petróleo.

Combatir esta práctica ha sido, precisamente, una de las razones que llevaron a la creación de la OPEP[21] en septiembre de 1960, y posteriormente a la llamada “revolución de la OPEP”[22] en los años ‘70, constituyéndose, desde entonces, en un principio fundamental al que los países productores no están dispuestos a renunciar.

Así, el “Price Cap” se convierte –de facto– en un bloqueo al petróleo ruso que, sumado al bloqueo y las sanciones al crudo iraní y venezolano, constituyen decisiones políticas que siguen imponiendo restricciones al suministro de petróleo, en un mercado donde no existe en este momento excedentes en el suministro.

El “Price Cap” impuesto al petróleo ruso no se ha activado de manera efectiva, puesto que el mismo se está vendiendo con descuentos importantes de hasta 40%. La segregación de crudo “Ural” se ha cotizado entre noviembre y febrero entre 57– 46 dólares el barril; sin embargo el problema radica en el principio que se pretende vulnerar y la no-aceptación por parte de los productores de dicho mecanismo de intervención de los consumidores en el mercado petrolero.

Es por esto que voceros de la Federación Rusa, incluyendo al mismo presidente Vladimir Putin, han declarado que prefieren recortar su producción de petróleo antes de aceptar la imposición del mecanismo de “Price Cap”; el pasado 10 de febrero, el Viceprimer ministro de Rusia, Alexander Novak[23], anunció que su país recortará 500 MBD de su producción a partir del mes de marzo, adicional al último recorte de 2 mbd acordado por la OPEP+ el pasado mes de octubre.

La guerra del gas

Este proceso de desestructuración del mercado energético del 2022 ha tenido gran impacto en el mercado del gas en Europa, pues, a diferencia del mercado petrolero, el mercado de gas no tiene tanta elasticidad en la cadena de suministros, por las propias características de este recursos natural y por la dependencia de Europa del gas ruso, que constituía un 40% de su consumo antes de la guerra y que se realiza fundamentalmente vía gasoductos.

La decisión política de la UE de disminuir o cortar los suministros de gas ruso, ha provocado un proceso de fractura del mercado energético del gas, donde los países europeos han cesado sus importaciones desde Rusia, –abandonando una fuente tradicional de suministro desde hace más de 50 años–, para cambiar drásticamente el origen y la naturaleza de sus importaciones de gas aumentando los suministros por gasoductos desde el norte de África y Asia Central, así como los suministros de Gas Natural Licuado (GNL) desde EE.UU.[24], y el Medio Oriente.

Como resultado de ello, el mercado del gas en Europa ha cambiado radicalmente en tan solo un año. De acuerdo al Informe Trimestral (3er trimestre 2022) sobre los Mercados Europeos del Gas[25], publicado por la Comisión Europea el pasado 22 de enero, entre julio y septiembre de 2022, del total de gas importado por la UE, el 61% se recibió vía gasoducto y el 39% vía GNL, una variación muy importante respecto al 2021, cuando las importaciones de gas por gasoducto se ubicó en 83% y el suministro de GNL en 17%.

FUENTES DE IMPORTACIÓN DE GAS DE EUROPA

(2019-2022)

Entre enero y septiembre del año pasado, las exportaciones desde Rusia a Europa por gasoducto han mostrado una caída anual del 48%, desde 109 mil millones de metros cúbicos (BCM) a 58,6 BCM; mientras que las importaciones de GNL desde los EE.UU., Qatar y Nigeria, se incrementaron en un 58,7% donde EE.UU. suministró 53 BCM, mostrando un incremento anual del 203%.

Así Europa –en tan solo un año– ha roto su dependencia del gas ruso para depender del suministro de gas de los EE.UU. (país que ha pasado a ser el primer exportador de GNL del mundo) y, en menor medida, de Qatar, así como de los tradicionales suministros de gas del Norte de África, fundamentalmente Argelia. En cuanto a Noruega, pasó de ser el segundo suplidor de gas de la UE en 2021 con 23,5%, a ser el primero en el tercer trimestre del 2022 con 28%.

La nueva situación geopolítica y militar en Europa, las amenazas al suministro y el cambio de países de origen y tipo de aprovisionamiento tuvo un fuerte impacto sobre el precio del gas en el continente europeo, que alcanzó niveles históricos de 345 Euros el MWh en agosto de 2022.

PRECIO DEL GAS EN EUROPA

(TTF DUTCH)

2022 – 2023

El alza extraordinaria del precio del gas en Europa experimentada en el 2022 se deriva de tres factores fundamentales: (1) la especulación y el premium de guerra ante la perspectiva de falta de suministros de gas; (2) el sobrecosto de los suministros de gas vía GNL (el precio de los suministros de GNL desde EE.UU. se ubicó entre enero y octubre de 2022 en un promedio mensual entre 130 y 360 dólares el MWh) y (3) las compras masivas de gas adelantadas por los países europeos para alimentar los inventarios hasta un nivel de 90% (alcanzado y superado en el mes de octubre de 2022) en previsión del invierno.

El incremento del precio del gas en Europa ha afectado su desempeño económico, con una caída de 1,8 puntos respecto al 2021, tanto por el alza de los costos en su energía primaria fundamental, como por el efecto sobre la inflación que, en diciembre de 2022, se ubicó en un 9,2% interanual, de acuerdo a datos de la Oficina Europea de Estadística (Eurostat).

DESGLOSE DEL PRECIO DEL GAS PAGADO POR CLIENTES DOMÉSTICOS EN CAPITALES EUROPEAS Y VARIACIÓN ANUAL DEL PRECIO (%)

(noviembre 2022)

Desde finales del 2022 e inicios del 2023, las cotizaciones han caído de manera importante para ubicarse por debajo de los 100 Euros el MWh, una caída del 71% del precio respecto a los niveles máximos del mes de agosto pasado.

La razón fundamental de esta caída obedece al hecho de que los inventarios de gas de la UE alcanzaron niveles superiores al 90% en octubre, noviembre y los primeros 15 días de diciembre del 2022, manteniéndose, actualmente, en un confortable nivel que está por encima del 60%, de acuerdo a datos del Inventario de Almacenamiento de Gas de la Gas Infrastructure Europe[26] (AGSI – GIE).

Este incremento de los inventarios de gas en Europa fue posible gracias al aumento de la participación del GNL en el mercado, lo cual –por sus mayores costos en relación al gas transportado por tuberías– lo que constituyó un factor de encarecimiento de las cotizaciones del gas durante el 2022, factor que en este momento al inicio del año no existe por el confortable nivel de inventarios.

Por otra parte, la demanda de gas natural se ha visto restringida tanto por las políticas de ahorro energético aplicadas en Europa, así como sus altos costos, además del hecho de que la temporada invernal no ha sido tan severa como se esperaba en el continente.

Las cotizaciones del gas natural se ubicaron, al 28 de febrero, en 47 MWh, un precio muy por debajo de las cotizaciones del 2022, pero todavía un 300% por encima de las cotizaciones que se estaban registrando en Europa hasta abril de 2021.

La estructura del precio del gas en Europa aún está por definirse, debido a la mayor participación del GNL en el nuevo mercado Europeo y la imposibilidad de sustituir en el corto plazo los volúmenes tradicionalmente importados por gasoductos desde Rusia con los suplidores tradicionales del norte de África y el Asia media.

Por su parte Rusia, aunque todavía pudo suministrar más de 20 BCM de gas vía GNL a Europa en el 2022, ha estado redireccionando sus cargamentos de GNL al mercado Asiatico y acelera sus interconexiones vía gasoductos para abastecer otros mercados, sobre todo el de China, tarea esta compleja, que tomará varios años en completarse.

A su vez, entre las economías asiáticas y algunas europeas, que cuentan con la mayoría de los contratos a largo plazo para el suministro de GNL con Qatar y otros países productores, se ha desatado una carrera por asegurar e incrementar los suministros vía GNL en previsión de la fuerte competencia que ahora existe de parte de Europa ante la búsqueda de alternativas al gas ruso y de China, luego de superada las restricciones por el COVID-19 que afectaron su consumo de GNL durante el 2022.

VOLÚMENES DE GNL CON CONTRATOS DE SUMINISTRO A LARGO PLAZO POR PAÍSES

(HASTA 2028)

Geopolítica de los Hidrocarburos

La actual coyuntura geopolítica y el proceso de desglobalización del mercado de los hidrocarburos , a consecuencia de las decisiones políticas a raíz de la invasión rusa a Ucrania, ha provocado el reordenamiento acelerado del mercado; reagrupando a los grandes exportadores y consumidores en bloques de intereses geopolítico antagónicos, donde grandes productores son desplazados de sus mercados tradicionales, –naturales–, mientras los grandes consumidores buscan garantizar sus suministros en un mercado de oferta restringida.

La administración de Joe Biden, ante los imperativos geopolíticos en Europa, postergó su “Green Deal” y su política en contra del desarrollo de las energías fósiles, estimulando la producción de petróleo y gas para alcanzar sus objetivos políticos y económicos.

Con la entrada en vigencia del bloqueo de la UE al suministro de petróleo y combustibles rusos, Europa cambia un suplidor tradicional y está en la búsqueda de otros, en un mercado donde la oferta es limitada y no existen volúmenes suficientes para sustituir el petróleo ruso por volumen ni por calidad.

Estos cambios han traído efectos económicos de corto plazo, inmediatos, para Europa, reflejados en un ralentización de la economía y el incremento de la inflación derivada del encarecimiento de la energía mientras que, en el mediano y largo plazo, la nueva situación del mercado energético establecerá los nuevos precios y costos de la energía, y su impacto en la competitividad y crecimiento económico de la región.

Paralelamente, Europa pasó de la dependencia del gas ruso a la dependencia del gas norteamericano, suministrado vía GNL y, en menor medida, del gas del norte de África, por el mediterraneo. Este cambio estructural se traduce en un mercado más costoso e inmaduro, sin elasticidad de la oferta, donde los suministros de GNL tradicionales están comprometidos en contratos de largo plazo con las economías asiáticas, restando en el mercado –en el corto plazo– volúmenes de GNL de los EE.UU, Qatar y Rusia.

Aunque EE.UU o las monarquías del Golfo Pérsico sean actualmente para la UE suplidores de energía más confiables que Rusia, el aspecto central es que el continente importa más del 95% del petróleo y gas que necesita para su consumo, dependencia que no puede superar con producción propia –por la inexistencia del recurso natural–, ni con energía renovables, dado su alto grado de industrialización y de consumo.

Por su parte China, India y las economías asiáticas –países y regiones, importadoras netas de energía– buscan asegurar sus suministros de petróleo y GNL, ante la nueva situación geopolítica en Europa, convirtiéndose en grandes compradores del petróleo ruso desplazado de los mercados de occidente y firmando nuevos acuerdos para ampliar y asegurar los suministros.

INICIO DEL 2023

El mercado petrolero comenzó el 2023 de forma estable, a semejanza de los meses finales de 2022; sin embargo, se mantiene sujeto a una gran tensión, como consecuencia de la compleja situación geopolítica derivada de la invasión de Rusia a Ucrania, que ha marcado el escenario internacional desde febrero de 2022.

A pesar de las sanciones y la prohibición al suministro de petróleo ruso en Europa, EEUU, Canadá y UK, el mercado se encuentra en equilibrio, con una producción mundial de petróleo que, para el primer mes de 2023, se encuentra en 101,7 MMBD de petróleo, de acuerdo al MOMR de la OPEP del mes de febrero[27], con una demanda que supera los 101 MMBD, de acuerdo a la misma fuente.

La estabilidad con la que cerró el mercado en 2022, se ha mantenido durante los primeros dos meses de este año, con precios que se mueven dentro de una banda entre 80-86 dólares el barril para el Brent y entre 74 y 80 dólares para el WTI , banda de precios en la que su ubican las cotizaciones desde el mes noviembre de 2022.

A pesar de la estabilidad del mercado el 2023, el mercado se encuentra bajo tensión permanente por elementos de incertidumbre en los fundamentos del mercado: por el lado del suministro, los acontecimientos militares y tensión geopolítica en Europa derivadas de la Invasion de Rusia a Ucrania y la incertidumbre respecto a su desarrollo; por otra parte la capacidad de Rusia de sostener sus niveles de producción y evitar su colapso de su industria petrolera ante las sanciones a su economía y las masivas restricciones y prohibiciones a sus exportaciones de petróleo y gas.

De lado de la demanda, desde finales del año pasado se viene advirtiendo de una fuerte desaceleración de la economía de EEUU, UK y EU, el persistente problema inflacionario y las medidas de restricción de circulante que pueden afectar el aumento de la demanda. Por otra parte, China, el gran motor del aumento de la demanda de petróleo, sigue haciendo esfuerzos para recuperar su economía, luego de la contracción de 1,8 puntos en su crecimiento económico en 2022, experimentada el último trimestre del año pasado, producto del recrudecimiento de la COVID-19 experimentado entre febrero y diciembre del año pasado.

PRECIOS

Los marcadores de precios del petróleo abrieron el año con una leve tendencia a la baja, ante las incertidumbres respecto a la economía mundial para el 2023 y el comportamiento de la demanda de China, afectada por las medidas de restricciones de su política de Zero-Covid[28], la cual, a pesar de haber sido derogada el pasado 7 de diciembre, ha seguido afectando el consumo del segundo mayor importador de petróleo del mundo.

Esta tendencia, sin embargo se revirtió hacia la segunda mitad de enero, cuando los precios recuperaron sus cotizaciones, cerrando el mes en 85 dólares el barril para el Brent y 78 dólares el barril para el WTI, fluctuando el precio en una banda entre 78-88 dólares el barril, valores que se mantuvieron en febrero.

Al cierre del mes de febrero, los marcadores del precio se cotizaron al alza en 83,95 y 77,4 dólares el barril para el Brent y el WTI, respectivamente, lo que refleja el temor a la escasez de suministros ante la nueva tanda de sanciones al petróleo y productos rusos, así como la fuerte presión que se está ejerciendo sobre los traders, la banca y aseguradoras, para que se abstengan de comercializar con Rusia.

COTIZACIONES DE FUTUROS DE LOS MARCADORES

BRENT Y WTI *

(noviembre 2022 – febrero 2023)

Fuente: elaboración propia con datos de Investing, ICE y NYMEX al 28 de febrero.

DEMANDA

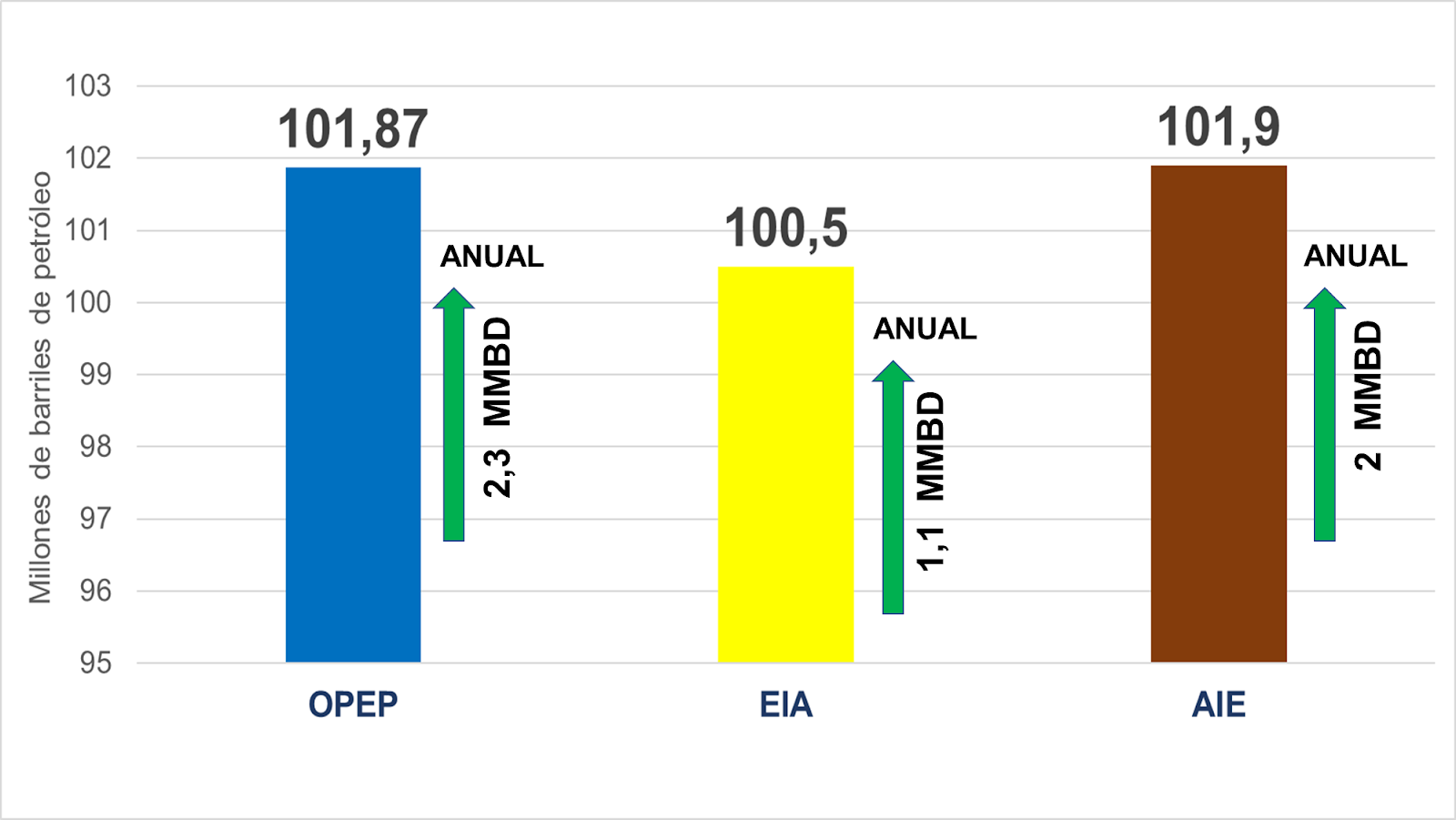

El Reporte de Monitoreo del Mercado de la OPEP correspondiente al mes de febrero, estima una demanda mundial de 101,26 MMBD para el primer trimestre del 2023, con un promedio estimado anual de 101,87 MMBD, un incremento de 2,3 MMBD respecto al 2022. Esta estimación es similar a la de la Agencia Internacional de Energía AIE[29] (101,9 MMBD), con un crecimiento anual de 2 MMBD respecto a sus propias estimaciones.

Por su parte, las proyecciones de la EIA[30], muestran un promedio anual de la demanda de 100,5 MMBD, ubicándola 1,4 MMBD por debajo de los datos OPEP.

Todas las agencias y organizaciones especializadas del sector estiman que la demanda se ubicará por encima de los 100 MMBD, un nivel máximo histórico del mercado petrolero, que indica claramente que las energías fósiles siguen siendo el motor fundamental de la economía mundial.

ESTIMACIONES DE LA DEMANDA

(2023)

Estas estimaciones de la demanda, aunque se hacen a principios de año y todavía existe incertidumbre y definición de algunos escenarios, lo más probable es que, a pesar de la desaceleración prevista para este año de la economía de EE.UU., UK y UE, éstas no entren en recesión y la capacidad de crecimiento de la economía China y otras economías asiáticas mantengan al alza la demanda mundial, para ubicarse por encima de los 100 MMBD.

OFERTA

Sobre los datos acumulados en 2022, tanto la OPEP, la AIE y la EIA, coinciden en señalar que la oferta mundial de petróleo, entre enero y diciembre de 2022, aumentó en 3 MMBD, mientras la demanda lo hizo en 2,54 MMBD, lo que refleja el esfuerzo de los productores para mantener en equilibrio el mercado, así como lo estrecho del mismo, si consideramos que en la oferta se incluyen los volúmenes de crudo liberados por la SPR norteamericana.

La producción de petróleo de la OPEP aumentó en 1,5 MMBD, entre mayo y octubre de 2022; desde noviembre, el grupo ha ejecutado un recorte efectivo de más de 800 MBD.

La producción de Rusia se recuperó 650 MBD entre abril y junio del año pasado, estabilizadose sobre los 9,7 MMBD desde entonces; mientras que la producción de EEUU se mantuvo sobre los 12 MMBD desde agosto del año pasado, aumentando su producción en 800 MBD desde mayo de 2022.

Producción de petróleo, líquidos y condensados (PLC)

De acuerdo a datos de la OPEP, en su reporte mensual (MOMR) del 14 de febrero, la producción mundial de petróleo, líquidos y condensados, para enero de 2023, se ubicó en 101,7 MMBD, mostrando un incremento mensual de 600 MBD.

Sin embargo tanto la EIA como la AIE muestran muestran niveles menores de producción respecto a los datos de la OPEP en 700 MBD y 900 MBD respectivamente.

PRODUCCIÓN MUNDIAL

Crudo, condensados, LNG y No-convencionales

(enero 2023)

Producción mundial de petróleo

La producción mundial de petróleo (sin condensados, LGN y No-convencionales) en enero de 2023 se ubicó en 82,3 MMBD, de esta producción a los países de la OPEP+ les corresponde un volumen de 42,5 MMBD, el 51,6% de la producción mundial de petróleo, lo cual indica claramente la importancia y fortaleza del grupo.

La producción mundial de petróleo de enero presentó una caída de 900 MBD respecto a la producción mundial en octubre de 2022, lo que refleja el último recorte de producción acordado por la OPEP+ el pasado 5 de septiembre de 2022, que entró en vigencia a partir del 1 de octubre.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(enero 2023)

Producción OPEP

Según datos del último MOMR de la OPEP, la producción de petróleo de los 13 países miembros, para enero de 2023, se ubicó en 28,876 MMBD, con una caída de 49 MBD con respecto a diciembre y de 682 MBD sobre la producción registrada en octubre de 2022.

Arabia Saudita, Irak, Kuwait y EAU, ejecutaron en diciembre del año pasado, un recorte efectivo conjunto de 970 MBD, lo que significa que produjeron 71 MBD por encima del objetivo de reducción definido para estos 4 países: 1.041 MBD, que corresponde al 81% del total aprobado para los miembros de la OPEP.

PRODUCCIÓN DE PAÍSES OPEP

(Basada en fuentes secundarias)1

(enero 2023)

Fuente: MOMR de la OPEP del 14 de febrero de 2023.

El 70,89% (20,471 MMBD) de la producción de la OPEP en enero se concentra en los países del Golfo Pérsico (sin Irán); y el 13,88% (4 MMBD) en los países africanos (sin Libia); mientras que los tres países exentos de recortes de producción (Irán, Libia y Venezuela) representan el 15,2% (4,31 MMBD), de los cuales el 60% corresponden a Irán.

PRODUCCIÓN OPEP POR GRUPO DE PAÍSES

(2023)

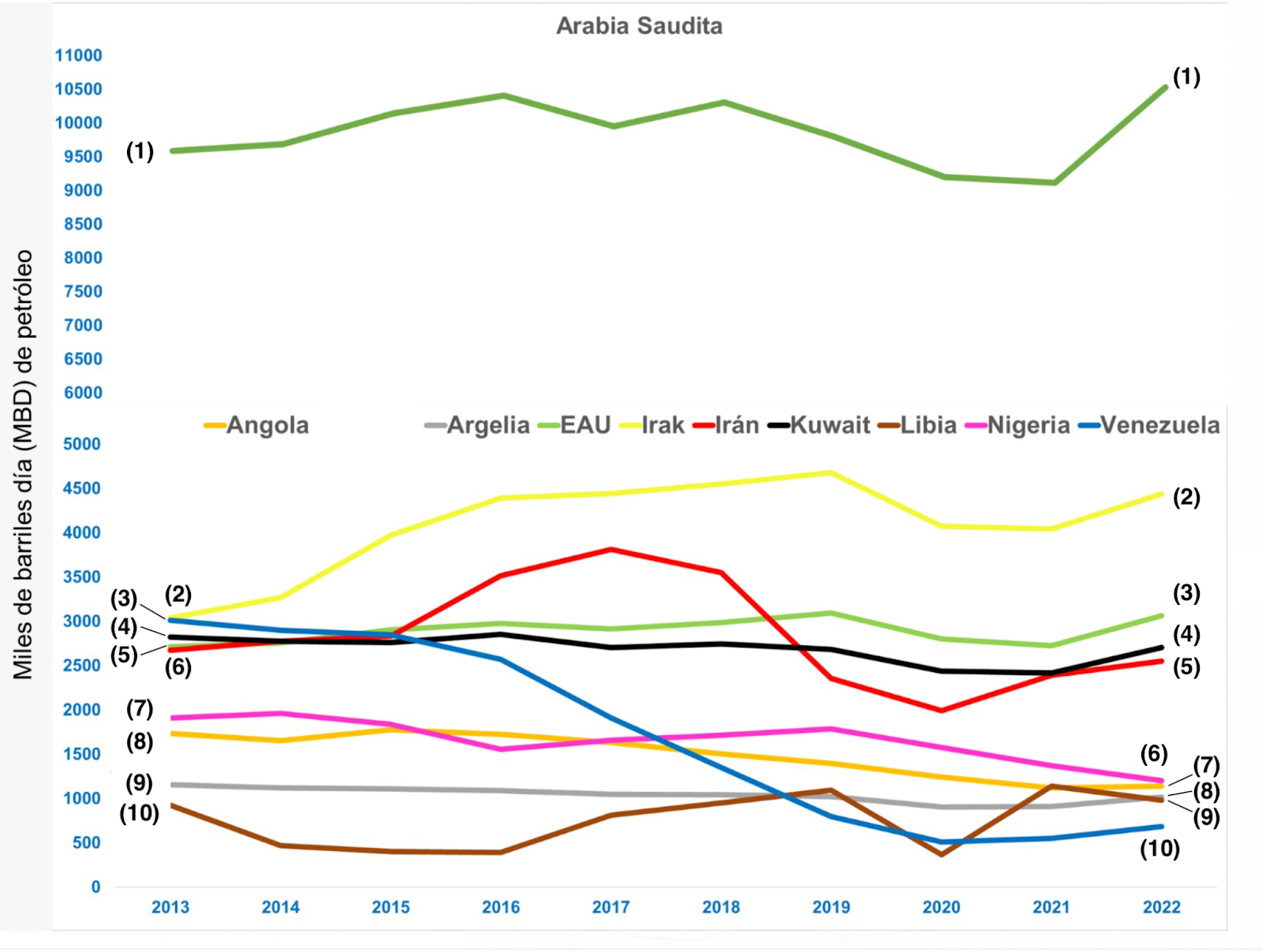

Así las monarquías del Golfo Pérsico e Irak, tienen el mayor peso dentro de la Organización, donde Arabia Saudita tiene el liderazgo del grupo y junto a Rusia, el liderazgo de la OPEP+.

VARIACIÓN DEL RANKING DE PAÍSES

PRODUCTORES EN LA OPEP*

(2013 vs 2022)

Fuente: Elaboración propia, datos MOMR de la OPEP.

En el seno de la OPEP, el colapso de la producción de Venezuela y la restricción al aumento de la producción de Irán, han cambiado la correlación de fuerzas en el seno de la organización, donde, a expensas de la incapacidad de estos países productores en cumplir su cuota de producción, otros países, sobre todo de las monarquías del Golfo han incrementado la suya.

Así, en 2013 el ranking de los países productores de la OPEP era –en orden decreciente– el siguiente: (1) Arabia Saudita, (2) Irak, (3) Venezuela, (4) Kuwait, (5) EAU, (6) Irán, (7) Nigeria, (8) Angola, (9) Argelia, (10) Libia; mientras que en el 2023, el ranking de los países productores de la OPEP es –en orden decreciente– el siguiente: (1) Arabia Saudita, (2) Irak, (3) EAU, (4) Kuwait, (5) Irán, (6) Nigeria, (7) Angola, (8) Argelia, (9) Libia y (10) Venezuela.

Se observa como el grupo de países del Golfo Pérsico se posicionaron como los líderes del ranking de países productores, mientras que Irán pudo remontar al (5) puesto, mientras que Venezuela –que ha experimentado una debacle– pasó del (3) puesto al ultimo (10) puesto en el ranking de países productores de la OPEP, superando solo a los pequeños países productores de África (Gabón, Guinea Ecuatorial y Congo), cuya producción conjunta apenas alcanza los 500 MBD.

Rusia

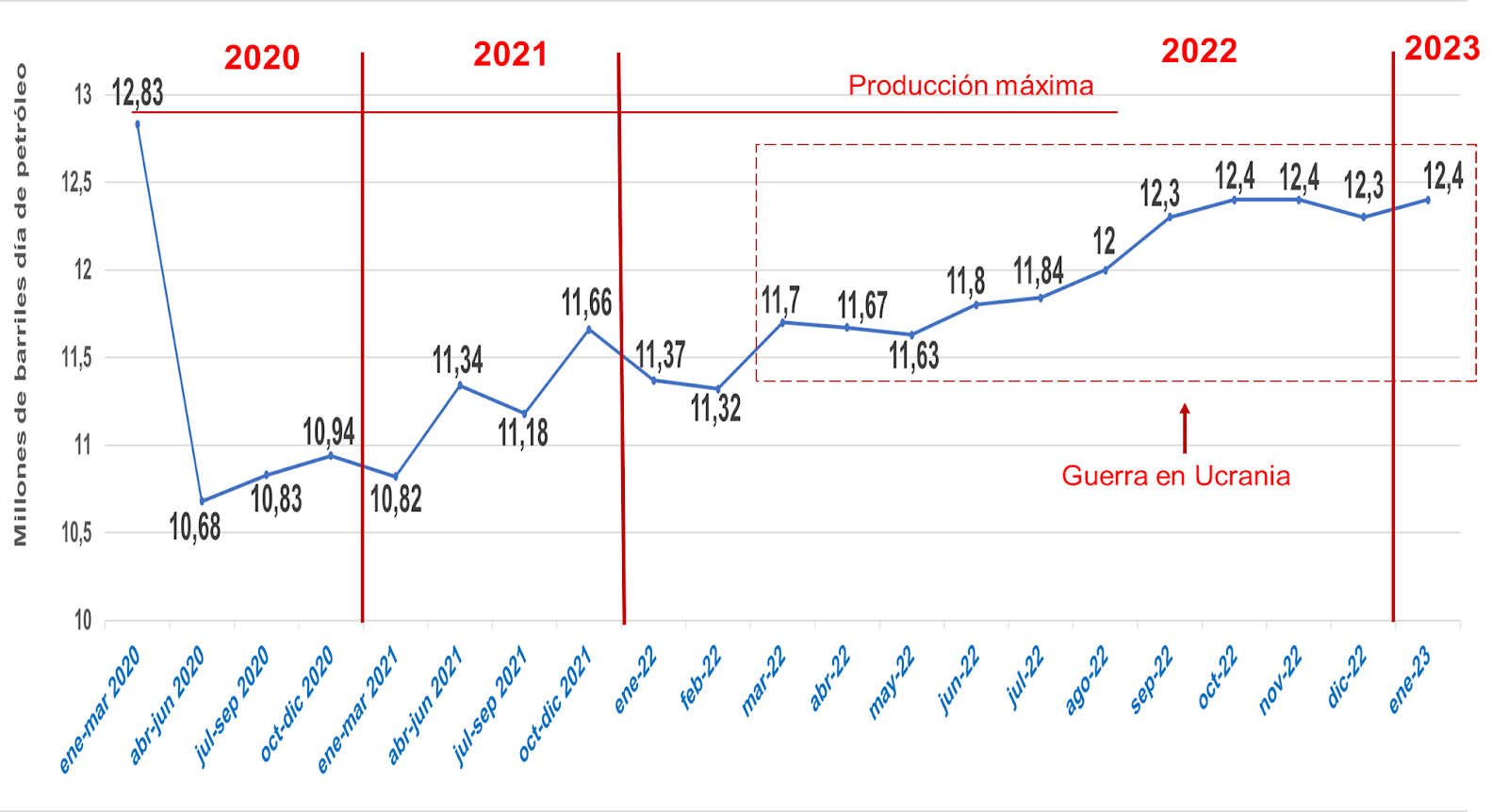

Según datos del MOMR de la OPEP, la producción de petróleo de Rusia al mes de enero se ubicó en 9,7 MMBD, manteniéndose estable por encima de este nivel desde junio del año pasado, a pesar de las fuertes sanciones y bloqueos a su industria petrolera vigentes desde junio del año pasado.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(enero 2020- enero 2023)

La resiliencia de la producción de petróleo de Rusia ha sido uno de los hechos más notables durante todo el 2022 y un factor de gran incertidumbre para el mercado pues se trata del segundo mayor productor de petróleo y gas del mundo.

A pesar de todas las predicciones de los centros de pensamiento y analistas occidentales, la industria petrolera de Rusia ha logrado resistir las masivas sanciones económicas y financieras, así como el bloqueo a sus exportaciones que tienen el objetivo declarado –tanto por los EE.UU. como la UE– de hacer colapsar la producción de petróleo de Rusia, lo cual, a la luz de la situacional actual del mercado, sería un desastre para ese país, para el mercado internacional de petróleo y la economía mundial.

La producción petrolera de Rusia demostró su capacidad de recuperación cuando logró remontar sus niveles en 1,2 millones de barriles día desde mayo de 2020 (cuando entró en vigencia el recorte de la OPEP+ y la producción cayó a 8,9 MMBD) hasta febrero de 2022 cuando la producción se ubicó en 10,1 MMBD.

Al igual que Arabia Saudita y los EE.UU., la industria petrolera rusa logró mantener a salvo sus capacidades de producción de los efectos de la crisis económica durante los años de la pandemia y la desinversión en las actividades de exploración y producción que han golpeado a otros países productores de petróleo.

Aunque durante todo el 2022 la producción de petróleo de rusia se mantuvo por encima de 9,8 millones de barriles dia, las sanciones económicas y el retiro de trasnacionales petroleras occidentales de importantes proyectos de producción en Rusia pueden tener un efecto en el mediano y largo plazo en las capacidades de producción del país, el cual todavía es difícil de estimar y no se ha reflejado en los volumenes de produccion.

Hasta ahora Rusia ha tenido la capacidad de maniobrar en medio de las sanciones y restricciones impuestas para vender su petróleo y productos petroleros.

Durante todo el 2022 ha utilizado toda sus capacidades y aliados para dirigir grandes sus volúmenes de petróleo desplazados de Europa y los EE.UU. hacia el mercado Asiatico, principalmente China e India, donde, a pesar de las ventas con grandes descuentos de hasta 40% en el precio, ha obtenido importantes recursos económicos, para mantener sus operaciones.

Así, desde el inicio de la guerra, hasta el 12 de febrero de 2023, China ha realizado compras por 62,2 mil millones de euros en energías fósiles rusas, de los cuales 51,2 mil millones (82%) son por el suministro de petróleo y productos petroleros rusos, convirtiéndose en el mayor importador mundial de los hidrocarburos producidos en el gigante euroasiático[31].

Con la entrada en vigencia del “Price Cap”, a partir del 06 de diciembre, la segregación de crudo “Ural” ruso se ha estado cotizando por debajo de los 60 dólares el barril, lo cual, de acuerdo a los mismos términos de las sanciones impuestas por la UE no impidieron su comercialización.

En ambos casos, la venta con descuento y el ajuste del crudo “Ural” al “Price Cap”, demuestran que los productores rusos prefieren colocar su crudo y construir nuevos mercados, aunque sea a menor precio, que paralizar o abandonar su actividad productiva como hicieron en su momento, durante la pandemia de la COVID (2020-2021), los productores de “Shale Oil” norteamericanos.

La afectación más evidente al precio la ha sufrido el crudo “Ural”, la segregación más importante de exportación rusa, desplazada del mercado europeo que, luego de cotizarse en 90 dólares el barril durante el primer semestre de 2022, cerró el año con cotizaciones del 57 dólares el barril, una caída del 37% de su valor, provocando que los ingresos por exportación de petróleo ruso hayan caído de 430 millones de euros diarios en noviembre del año pasado, a 277 millones el 12 de febrero de 2023[31].

Hasta dónde puede la industria petrolera rusa ajustarse a la disminución de ingresos, sobre todo luego de las pérdidas acumuladas durante el colapso de la pandemia, es un asunto que está por verse.

Probablemente esa es la razón del anuncio hecho por el viceprimer ministro ruso, Alexander Novak, sobre el recorte de producción de 500 MBD como respuesta al “Price Cap” impuesto por la UE. Aunque el anuncio puede tener como motivación defender la cotización del crudo ruso en el mercado, también puede obedecer a una optimización de la producción rusa y sus mercados, ajustándose a un nuevo piso de producción concentrada en los crudos con menores costos y mejores precios del mercado.

En cualquier caso, el mercado petrolero, escaso de suministro y ante una demanda en ascenso, se continuará ajustando a la actual coyuntura para recibir los cargamentos de petróleo ruso. Los consumidores no están en posición de prescindir de ellos.

EE.UU.

El último reporte semanal de la EIA, del primero de marzo, muestra una producción de 12,3 MMBD al cierre de la semana del 24 de febrero, mostrando estabilidad en este nuevo nivel de producción alcanzado, luego de haber incrementado 980 MBD durante el 2022.

Desde agosto del año pasado, la producción se ha colocado sobre los 12 MMBD, entre septiembre de 2022 y enero de 2023 la producción petrolera se ha mantenido entre 12,3 – 12,4 MMBD. La EIA proyecta que la producción norteamericana cerrará el año en 12,6 MMBD.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. *

(enero 2020 – enero 2023)

Fuente: Elaboración propia con datos del STEO de la EIA del 07 febrero de 2023.

Es la segunda oportunidad en la historia que la producción estadounidense supera los 12 MMBD; antes lo hizo entre abril de 2019 y marzo de 2020, para luego alcanzar su producción máxima histórica de 13 MMBD entre noviembre y diciembre de 2019.

A este ritmo de producción, las reservas probadas de petróleo de EE.UU., de 38,1 mil millones de barriles, cifra actualizada por la EIA en 2020, habrán sido consumidas antes de finalizar el 2030, lo que plantea un problema estratégico para la Administración norteamericana ante la prohibición de nuevas concesiones petroleras en tierras federales y la suspensión de perforaciones petroleras en el Ártico[32][33].

ALMACENAMIENTO

Al mes de diciembre de 2022, los inventarios comerciales (petroleo y productos) de los países de la OCDE se ubicaron en 2.768 millones de barriles, un aumento de 117 millones de barriles respecto a diciembre de 2021, pero 95 millones por debajo del promedio de los últimos 5 años (impactados por la pandemia de la COVID-19) y 158 millones por debajo del periodo 2015-2019.

Mientras que los inventarios comerciales (petróleo y productos) de los EE.UU. se ubicaron al 31 de enero, en 1.235 millones de barriles, mostrando una recuperación de sólo 45 millones de barriles, respecto a enero de 2022.

INVENTARIOS COMERCIALES OCDE Y EE.UU.

(enero 2014 – enero 2023)

Los niveles de inventarios comerciales, tanto de la OCDE como de los EE.UU., han experimentado un extraordinario proceso de “drenaje” respecto a sus niveles máximos históricos alcanzados durante la pandemia de la COVID. Drenaje que fue posible gracias a la política de recortes de la OPEP+ desarrollada entre 2020-2022. Hoy día, los inventarios muestran niveles que aún reflejan la estrechez del mercado, por la restricción de la oferta y el incremento de la demanda mundial.

VENEZUELA

Venezuela, país petrolero por excelencia, con una industria petrolera centenaria vive la peor crisis de su historia, producto fundamentalmente del colapso de su producción petrolera y de su empresa nacional de petróleo PDVSA, entre 2015-2023.

PRODUCCIÓN HISTÓRICA DE VENEZUELA

(1922 – 2022)

El origen y causas de este colapso, sin precedentes en ningún país petrolero, han sido debidamente registrados y señalados en artículos, documentos y testimonios por diversas fuentes, pero nada ha podido justificar la destrucción de la poderosa industria petrolera venezolana.

Las sucesivas intervenciones del gobierno en PDVSA a partir de 2015, acompañadas de la persecución política, el encarcelamiento y exilio de sus directivos, gerentes y trabajadores; la militarización de la empresa en 2017; la salida de más de 30 mil trabajadores especializados de la industria; el desmantelamiento de la infraestructura petrolera; el abandono de los planes y proyectos; la ausencia de un Plan de Desarrollo; el masivo desvío de los recursos presupuestario y operacionales de la empresa para otras prioridades o propósitos del gobierno; así como sucesiva y erráticas Juntas Directivas designadas en PDVSA compuesta por personal político, sin calificación alguna para ejercer tan altos cargos han conducido al colapso de la empresa, han sido parte de las causas del deterioro generalizado de la industria petrolera nacional.

El colapso operacional de PDVSA ocurrido a partir del 2015, ha afectado de manera dramática sus capacidades de producción de petróleo y gas, además las de procesamiento y refinación, así como las exportaciones de petróleo del país, lo que ha privado al país del ingreso petrolero que, hasta el 2013 significaban el 93% de los ingresos en divisas, provocando la caída del 82% de la economía nacional y sumiendo a Venezuela en un colapso generalizado, en una profunda crisis económica y social.

Esta situación no pareciera tener una solución mientras persista la severa crisis política y de legitimidad del gobierno de Nicolas Maduro, el cual ha demostrado su incapacidad para conducir el sector más importante de la economía nacional, derogando la política de Plena Soberanía Petrolera[34] (que demostró su eficacia entre 2002-2014) y que ha actuado violando el marco legal y constitucional vigente de los hidrocarburos.

Por todo ello Venezuela, país miembro fundador y otrora pilar de la OPEP, ha estado al margen tanto de la Organización, así como del mercado petrolero internacional. Por esta razón, el país no sólo no ha podido participar de los esfuerzos de la OPEP+ para contribuir a la estabilidad del mercado, tampoco se ha podido beneficiar de la recuperación del mercado experimentada a partir del 2021, ni del alza extraordinaria de los precios experimentados en 2022 y proyectados en el 2023.

Producción petrolera estancada

El Reporte de Monitoreo de Mercado Petrolero (MOMR) de la OPEP, del pasado 14 de febrero, ubicó la producción de petróleo de Venezuela en 686 mil barriles diarios para el mes de enero, un incremento de 20 MBD respecto al mes de diciembre.

PRODUCCIÓN DE PETRÓLEO DE VENEZUELA (enero 2023)

La producción petrolera del país, se mantiene estancada en el mismo nivel que promedió en 2022, 11% por debajo de la producción promedio de 2019 y 77% por debajo de la producción promedio del 2013.

Desde el 2017, el gobierno venezolano no ha publicado datos de la industria petrolera, así como tampoco ha sometido a auditoría los estados financieros; no existe fiscalización de la actividad petrolera por parte del Ministerio de Petróleo, ni publicación de sus datos oficiales.

Es por ello, que la mejor información disponible a la cual se tiene acceso, son los datos de las fuentes especializadas del mercado petrolero internacional utilizados por la OPEP, los cuales se conocen como “fuentes secundarias” de la OPEP.

Las fuentes secundarias consultadas por la OPEP para su informe de producción de petróleo, han venido desmintiendo los reiterados anuncios hechos por el gobierno desde el 2017, luego de la militarización de PDVSA, que la producción del país alcanzaría “por lo menos” los dos millones de barriles día.

El gobierno venezolano creó el 20 de febrero de 2020 la Comisión “ARA” [35], con el objetivo expreso de recuperar la producción de petróleo y combustibles en el país. Al frente de la misma, el 26 de abril de ese año, se nombró como Ministro de Petróleo a Tareck El-Aissami, abogado penalista sin ningún tipo de experiencia en el sector petrolero, con acusaciones por narcotráfico y órdenes de captura internacional.

Aunque es el candidato menos indicado para hacerse cargo del sector más importante del país, sin embargo, es la mano derecha del presidente Maduro.

A la fecha, la Comisión “ARA” no ha presentado ningún plan para recuperar la industria petrolera, que no sea la privatización y entrega de las áreas operativas e instalaciones a elementos del sector privado vinculados al gobierno, esto se ha hecho de manera ilegal y en secreto, utilizando para ello la llamada “Ley Antibloqueo”[36], aprobada por la extinta Asamblea Constituyente del 2018, la misma tiene vicios de nulidad por ser inconstitucional.

El curso de acción del gobierno y la Comisión “ARA”, ha estado en contraposición a la Constitución y la Ley Orgánica de Hidrocarburos, por lo cual, el sector de hidrocarburos ha sido despojado del marco jurídico que lo reviste de legitimidad y valor hacia el futuro.

PRODUCCIÓN PETROLERA

DE VENEZUELA

(2002 – enero 2023)

Según información interna de PDVSA, la actual producción de petróleo venezolano de 686 MBD está compuesta de la siguiente forma: 446 MBD (65%) corresponde a la Faja Petrolífera del Orinoco, 140 MBD (20%) proviene de los campos del norte del estado Monagas y 100 MBD (15%) tiene como origen los yacimientos de la cuenca del Lago de Maracaibo, en el estado Zulia.

Es importante destacar que producto del abandono e inoperancia de los Mejoradores de Crudo de la Faja que se encuentran al norte del estado Anzoátegui en el Complejo Industrial José Antonio Anzoategui el 50% de la producción de crudo extrapesado de la Faja, se exporta como DCO (Crudo Diluido con Nafta), un crudo fuera de especificación cuyo valor comercial es bajo, con respecto al Crudo Merey (nuestra segregación bandera), y con un alto costo de producción, donde se pierde la Nafta importada requerida para extraer el crudo extrapesado de la Faja Petrolífera del Orinoco.

Adicionalmente, más del 85% de la producción actual depende de las Empresas Mixtas o de las llamadas Alianzas de Servicios Integrados de Hidrocarburos (ASH) –previamente conocidos como Acuerdos de Servicios Conjuntos (ASC)–, esta última, una figura ilegal que no existe en la Ley Orgánica de HIdrocarburos[37].

Así, la producción con esfuerzo propio de PDVSA, que en 2013 representaba más del 65% y en 2017 el 54% de la producción total del país, actualmente está cercana a un exiguo 10%, lo que significa que no solo han destruido los volúmenes de producción sino que han reducido a su mínima expresión la capacidad del Estado Venezolano para generar ingresos petroleros, convirtiendo a PDVSA en una Agencia Administradora de Contratos en vez de una operadora, tal como fue denunciado en su momento.

La situación de estancamiento de la producción petrolera de Venezuela pareciera no tener una solución en el corto plazo. El gobierno ha depositado sus esperanzas de aumento de producción en las transnacionales que –de manera ilegal– están sacando petróleo del país de acuerdo a los términos de la Licencia de la OFAC de los EEUU y no de la Ley Orgánica de Hidrocarburos del país.

Sin embargo, el mismo CEO de la Chevron, Michael Wirth, en unas declaraciones que dio el 28 de febrero[38] y que cayeron como un balde agua fría a la maquinaria de propaganda del gobierno, dejó claro que la producción de la petrolera norteamericana en Venezuela se encuentra en 50 MBD y que aspiran alcanzar un nivel máximo de 90 MBD, debido, fundamentalmente, al “riesgo político” del país.

Por su parte, el nuevo presidente designado al frente de PDVSA, otro militar (esta vez, coronel), sin experiencia en el sector petrolero, asumió el cargo el pasado 06 de enero y, en su recorrido por las desmanteladas instalaciones de PDVSA, “anuncia” que se reactivara un (1) taladro en la Faja Petrolífera del Orinoco, donde, según reconoció el mismo funcionario, no se hace una (1) sola perforación desde hace más de 4 años.

Tomando en consideración que, en condiciones óptimas, perforar un pozo de producción en la Faja Petrolífera del Orinoco, toma entre 10 y 14 días dependiendo del área y que en Venezuela para mantener una producción alrededor de 1 millón de barriles diarios, es necesario conectar un mínimo de 30 pozos mensuales, resulta evidente que estamos muy lejos de la recuperación de la producción petrolera anunciada por el gobierno, para ello se necesitan activar al menos 100 taladros adicionales, y realizar todas las actividades de mantenimiento y subsuelo para elevar la producción a niveles superiores al millón de barriles dia.

La entrega del petróleo, el legado de Maduro

El pasado 26 de noviembre, la Oficina de Control de Activos Extranjeros del Departamento del Tesoro de Estados Unidos (OFAC), emitió la Licencia General 41[39], en la cual se autorizaba a Chevron a reiniciar operaciones de producción en Venezuela, a la vez que ordena disponer del petróleo venezolano que extraiga, sin pagar regalías, ni impuestos al Estado venezolano, así como tampoco el pago de dividendos a PDVSA como accionista mayoritario de las Empresas Mixtas donde participa Chevron, a la vez que decide que el petróleo extraído por Chevron, sea enviado a los Estados Unidos.

Lo alarmante no es el intervencionismo de EE.UU. plasmado en la mencionada Licencia (lo cual ya es grave), sino que el gobierno de Venezuela aceptó y celebró la Licencia otorgada a Chevron, lo cual implica el desconocimiento, por parte del gobierno de Venezuela, de la Ley Orgánica de Hidrocarburos y la Constitución de la República Bolivariana de Venezuela.

Así, 6 días después de otorgada la Licencia, el ministro de petróleo venezolano, Tareck El Aissami, en representación del gobierno, asumió los términos de la Licencia General 41 en sustitución de los establecidos Ley Orgánica de Hidrocarburos y firmó acuerdos secretos de producción con Chevron, donde, además, se le entregó a la corporación estadounidense el control operativo del mejorador Petropiar, ubicado en el Complejo Petroquímico de José Antonio Anzoátegui, en el estado Anzoátegui, al oriente del país.

Todos estos acuerdos se han hecho de espaldas al país, en violación de la Ley Orgánica de Hidrocarburos y del carácter de Contratos de Interés Público, como estan definidos todos los contratos relativos a las actividades primarias de hidrocarburos, por lo que sus términos y condiciones deben ser del conocimiento público y aprobados por la Asamblea Nacional, de otra forma carecen de legitimidad son nulos a todos sus efectos.

Estos nuevos acuerdos, tal como lo señaló el CEO de Chevron, Michel Wirth, no aumentarán de manera significativa la producción venezolana como afirman eufóricas las autoridades venezolanas y los medios de comunicación afines al gobierno, debido fundamentalmente al deterioro de la industria petrolera y el sector conexo, además de lo que Mr. Wirth señala como “riesgo político” del país, es decir, el mismo gobierno de Maduro.

Basta recordar que la producción máxima alcanzada por las empresas mixtas en las cuales participa Chevron –Petropiar, Petroboscán, Petroindependiente, Petroindependencia–, fue de 273 MBD, alcanzada en 2013, sin las limitaciones de infraestructura y de mercado que existen hoy día. Para el 2022, la producción conjunta de dichas empresas fue, aproximadamente, entre 90 -100 MBD, es decir, que su máximo potencial de crecimiento, si se cumplen las limitaciones impuestas por la Licencia 41, que los obliga a producir solo en las áreas en las que participaba en 2019, es de 170 MBD.

Chevron tiene el interés de presionar lo más posible a un gobierno débil como el de Venezuela, con el objetivo de cambiar radicalmente las reservas Constitucionales que rigen sobre el sector, respecto al control efectivo y la participación del Estado en la industria petrolera y la Ley Orgánica de Hidrocarburos.

Mientras tanto Chevron, segunda transnacional norteamericana más importante, con ganancias en 2022 superiores a 35 mil millones de dólares, se llevará los volúmenes de petróleo venezolano que pueda y disfrutará de las extraordinarias ganancias que le otorga, no solo el gobierno venezolano, con una ilegal excepción de pago de regalías e inusual “Tax holiday”, sino por el precio del petróleo en el mercado, que se mantiene en torno a los 80 dólares el barril.

Estos acuerdos firmados por las autoridades venezolanas y las concesiones hechas al margen de la ley, generan un pésimo precedente, un retroceso enorme en nuestra centenaria doctrina e institucionalidad petrolera, donde cualquier empresa de capital privado –sobre todo las transnacionales– podrá exigir al gobierno venezolano que los acuerdos y participación en Venezuela se firmen bajo los mismos términos y condiciones que se hizo con Chevron; situación esta absolutamente irregular e ilegal que será corregida tan pronto se restablezca la plena vigencia de la Constitución y las leyes de la República Bolivariana de Venezuela.

Bibliografía

[1] “Ukraine-/Russia-related Sanctions, U.S. Department of The Treasury, 2022-2023.

[2] UK sanctions relating to Russia, UK Government, 2022-2023.

[3] Nota de prensa, “Sanctions – Russian invasion of Ukraine Government of Canada, 2022-2023.

[4] “Sanctions adopted following Russia’s military aggression against Ukraine, Consejo Europeo, 2022-2023.

[5] Nota de Prensa, Joint Statement by President von der Leyen and President Biden on European Energy Security, Consejo Europeo, 27 de febrero 2022.

[6] INFORMES DE PERSPECTIVAS DE LA ECONOMÍA MUNDIAL, FMI, 26 de enero 2021.

[7] OPEP Monthly Oil Market Report, OPEP, 14 de enero 2021.

[8] Sala de Redacción, Las claves de la guerra entre Arabia Saudita y Rusia que hundió el precio del petróleo, INFOBAE, 09 de marzo 2020.

[9] Redacción, “Cushing, la ciudad donde el petróleo se sale de los depósitos, El Periódico de la Energía, 21 de abril 2020.

[10] Nota de Prensa, “The 10th (Extraordinary) OPEC and non-OPEC Ministerial Meeting concludes, OPEP, 12 de abril 2020.

[11] INFORMES DE PERSPECTIVAS DE LA ECONOMÍA MUNDIAL, FMI, 25 de enero 2022.

[12] Monthly Oil Market Report January 2022, OPEP, 18 de enero 2022.

[14] Nota de Prensa, “33rd OPEC and non-OPEC Ministerial Meeting OPEP, 05 de octubre 2022.

[15] El Plan Biden Para Una Revolución De Energía Limpia Y Justicia Ambiental, Joe Biden, 2022.

[16] Weekly Stocks, U.S. Energy Information Administration (EIA), 28 febrero 2023.

[17] “DOE Issues Notice of Congressionally Mandated Sale to Purchase Crude Oil from the Strategic Petroleum Reserve, U.S Department of Energy,13 de febrero 2022.

[18] Russian oil: EU agrees on level of price cap Consejo Europeo, 3 diciembre 2022.

[19] Nota de Prensa, G7 agrees oil price cap: reducing Russia’s revenues, while keeping global energy markets stable, Consejo Europeo, 3 de diciembre 2023.

[20] Redacción, Las Siete Hermanas del Petróleo, Pulso, 27 de octubre 2018.

[21] ESTATUTOS FUNDACIONALES DE LA OPEP, Rafael Ramírez, 16 noviembre 2022.

[22] Solemn Declarations OPEP, marzo 2009.

[23] Declaración, “Alexander Novak’s statement on the oil market situation, Russia Goverment, 10 de febrero 2022.

[24] Comunicado de Prensa, “Statement by President von der Leyen with US President Biden Comunidad Europea, 25 de marzo 2022.

[25] Market analysis – EU quarterly gas market reports Q3 2022, Comisión Europea, 22 de enero 2023.

[26] AGSI Storage Inventory, AGSI – Gas Infrastructure Europe (AGSI – GIE), febrero 2023.

[27] Monthly Oil Market Report, OPEP, 14 de febrero 2023.

[28] Comunicado, “China guards against strong rebound of COVID-19 The State Council Information Office of China, 15 de marzo 2022.

[29] Oil Market Report – February 2023, Agencia Internacional de Energía, 5 de febrero 2023.

[30] SHORT-TERM ENERGY OUTLOOK, U.S Energy Information Administration EIA, 07 de febrero 2023.

[31] “ayments to Russia for fossil fuels sicne 24 ferbuary 2022 Russia Fossil Tracker – Centre for Research on Energy and Clean Air, febrero 2023.

[32] Briefing Room, “Executive Order on Tackling the Climate Crisis at Home and Abroad, White House, 27 de enero 2021.

[33] Comunicado, “Interior Department Suspends Oil and Gas Leases in Arctic National Wildlife Refuge U.S. Department of Interior, primero de julio 2021.

[34] Rafael Ramírez, Plena Soberanía Petrolera: Una política popular, nacional y revolucionaria, publicado por el Ministerio del Poder Popular de Petróleo de Venezuela y cargado en la web de Rafael Ramírez, 20 de octubre de 2005.

[35] Nota de Prensa, “CREADA COMISIÓN PRESIDENCIAL PARA LA DEFENSA, RESTRUCTURACIÓN Y REORGANIZACIÓN DE LA INDUSTRIA PETROLERA “ALÍ RODRÍGUEZ ARAQUE”, PDVSA, 20 de febrero 2020.

[36] Gaceta Oficial de Venezuela Nº 6583, Ministerio del Poder Popular para la Comunicación de Venezuela, 12 de octubre 2020.

[37] “Ley Orgánica de Hidrocarburos con la reforma del 2006, Rafael Ramírez, 26 de mayo 2006.

[38] Sabrina Valle, “Chevron’s output gains in Venezuela limited by political risk, CEO says, Reuters, 28 de febrero 2023.

[39] “General Licence 41, OFAC – U.S. Department of the Treasury, 27 de noviembre 2022.