{kind=link}

LA OPEP+ Y EL CAMBIO CLIMÁTICO

La decisión del pasado 04 de noviembre de la OPEP+, en la 22ª Reunión Ministerial[1], donde se mantuvo invariable el volumen de flexibilización de los recortes en 400 mil MBD, ratificando la decisión[2] de pasado 18 de julio, se produce en momentos en que existe un debate abierto sobre el cambio climático y las medidas que deben acordar los países para reducir el consumo de energías fósiles, así como, las señales claras de que existe una demanda insatisfecha de petróleo y gas, que ha provocado el incremento exponencial de los precios de este último en el mercado, así como ha mantenido los precios del petróleo por encima de 80 dólares por barriles desde finales del mes de septiembre.

Con esta decisión, la producción de la OPEP+ (sin la producción de México) se ubicará en 38,341 millones de barriles día (MMBD) de petróleo para diciembre de 2021.

El incremento extraordinario del precio del gas y los niveles de precios del petróleo para el último trimestre del año, indican, claramente, que existe una demanda mundial insatisfecha. Ya estaba previsto, por todos los análisis, incluyendo los de la propia OPEP, que la economía mundial experimenta una recuperación hacia finales del año, por lo cual, la demanda del petróleo se esperaba que se incrementará, igualmente, hasta alcanzar las previsiones de 99,5 MBD en ese período, en los cuales coinciden tanto las agencias, como la OPEP.

La decisión de la OPEP de hacer caso omiso a la demanda del mercado, y a las solicitudes realizadas por grandes consumidores, como Estados Unidos[3] y China, parecen corresponder más a las necesidades políticas de Arabia Saudita y Rusia, que la visión estratégica de los intereses de los países productores de petróleo.

Tal como lo expresamos en nuestra entrevista con la agencia EFE, publicada en nuestro blog www.rafaelramirez.net, del día 02 de noviembre, la OPEP+ debe considerar seriamente aumentar su producción de petróleo, tanto para satisfacer la demanda, como para no encarecer el costo de las energías fósiles, más aún cuando su uso está severamente cuestionado por el efecto invernadero que provocan las emisiones de CO2 a la atmósfera.

Por otra parte, resulta del máximo interés estratégico de la OPEP, mantener el petróleo y el gas, a precios competitivos, no solo ante el costo de las energías renovables, sino ante la producción petrolera, más costosa y contaminante, como la proveniente del Fracking y Shale Oil, la producción con minería a cielo abierto de arenas bituminosas en Canadá o la producción Costa Afuera y las zonas protegidas ambientalmente, como es el caso del Ártico.

La única razón por las cuales, las grandes economías industrializadas, no han sustituido el consumo de petróleo y gas por otra fuentes energéticas, es porque, realmente, tal como se ha demostrado con la crisis del gas en Europa, en estos momentos, no existe una alternativa económicamente viable que sustituya a los hidrocarburos; pero esto es algo, que sucedera en cualquier momento, es cuestión de tiempo. El ejemplo más claro de esto fue el hecho de que China incrementó notablemente el consumo de carbón, y con ello, aumentó el precio del mismo, ante las restricciones en el suministro de gas.

Las grandes economías industrializadas, están debatiendo, de manera acelerada, la transición energética, e incluso, discutiendo volver al uso extendido de otras fuentes de energía, como la nuclear. En la reunión del G20, en Roma, del 30 de octubre, quedó claro que las economías industrializadas, sobre todo, Estados Unidos, Canadá, Reino Unido y Europa, tomarán todas las decisiones que estén a su alcance para reducir las emisiones de carbono al ambiente, reduciendo, por la vía de políticas públicas[4], el consumo de energías fósiles. Los países y grandes capitales, incluyendo fondos de inversión, han decidido también reducir las inversiones en los proyectos de producción de petróleo y gas, y volcarse al financiamiento y la promoción de energías renovables o alternativas al petróleo. La descarbonización será una realidad o las consecuencias climáticas serán devastadoras para el planeta.

En este escenario, los países productores de petróleo, agrupados en la OPEP+, deberían mantener el precio del recurso natural, a un nivel, que podría ubicarse en una banda entre 70 y 80 dólares por barril, que permita valorar adecuadamente el mismo, pero por otra parte, que mantenga un costo que permita continuar siendo la primera opción de consumo mundial e incluso, estar disponible para una gran cantidad de países pobres y subdesarrollados, que tienen una demanda potencial de energía importante y que tienen derecho a satisfacerla. Se trata de mantener un equilibrio entre los intereses de los productores y los consumidores.

La transición energética no será un cambio inmediato, porque, en este momento, no existen fuentes energéticas que sustituyan a los hidrocarburos, pero el encarecimiento del petróleo y el gas, definitivamente, harán que las grandes economías industrializadas, aceleren los planes y utilicen todos sus recursos, economicos y tecnologicos, para que esto sea una realidad, en el menor tiempo posible.

PRECIO

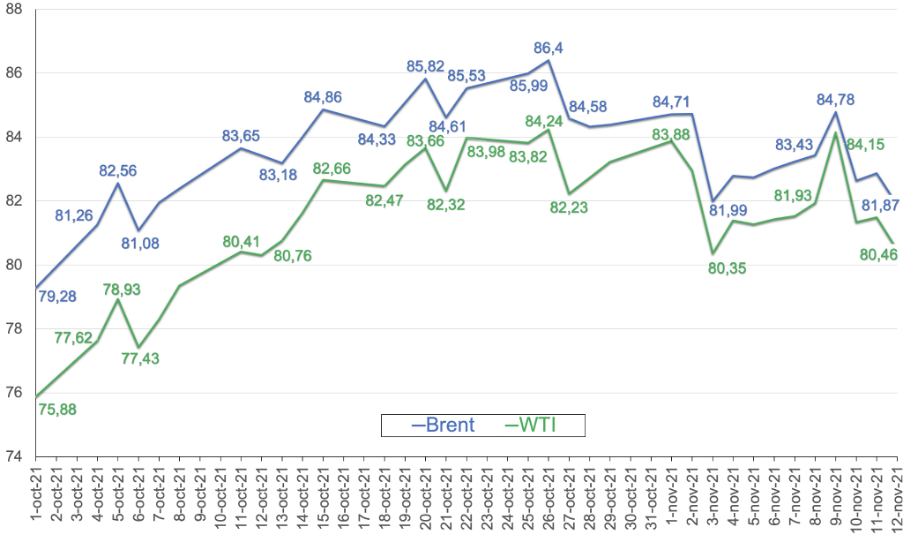

El 12 de noviembre, a las 10 AM (GMT), los marcadores del crudo Brent y el WTI se cotizaron en 81,87 y 80,46 dólares, respectivamente, debido a la información del uso de más de 3 millones de barriles de las reservas estratégicas de petróleo estadounidense la semana pasada y las declaraciones[5] de la secretaría de energía de EE.UU. que ha creado expectativa en el mercado ante un posible mayor uso de las reservas estratégicas de EE.UU. y los países de la OCDE, lo cual ha contenido el incremento de los precios que se cotizaron en 84 y 82 dólares el barril para el Brent y WTI, respectivamente, luego de la reunión de la OPEP+.

PRECIOS CRUDOS BRENT Y WTI

(04 octubre – 12 noviembre 2021)

Las cotizaciones actuales del Brent y WTI representan un aumento del 87,14% y 95,67%, respectivamente respecto a sus cotizaciones del 2020 y del 32% y 41% sobre las cotizaciones de octubre de 2019, un claro indicativo de la recuperación de la demanda mundial de petróleo y la estabilización del mercado luego del colapso del 2020 debido a la pandemia de la COVID-19.

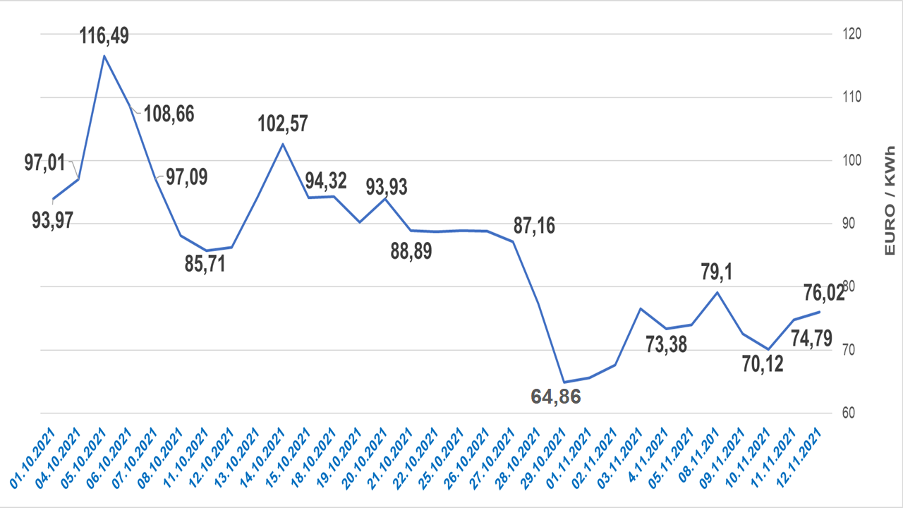

El precio del gas en el mercado europeo

En seguimiento a la “crisis del gas en Europa”, luego de alcanzar picos históricos en su valor el 05 de octubre, donde llegó a superar los 160 euros el megavatio/hora (MWh), el Dutch TTF Gas Future, el marcador para el mercado de gas en Europa, ha venido bajando su cotización, ubicándose por debajo de los 90 euros/MWh desde el 20 de octubre, logrando su pico más bajo de 64,86 euros/MWh el 29 de octubre, un día después que el presidente ruso, Vladimir Putin, ordenara[6] a Gazprom bombear más gas a los países de la Unión Europea. Desde la gasífera rusa, informaron el 09 de noviembre, el inicio de inyección de gas a los almacenamientos subterráneos en Europa[7].

Sin embargo, los precios volvieron a subir, luego que el gigante ruso anunciara que no enviará gas a través de Ucrania y Polonia . Durante la jornada del 12 de noviembre, el Dutch TTF estaba cotizando entre 79,5 y 76 MWh, debido a la advertencia, desde Bielorrusia, de que no dejarán entrar gas ruso hacia Europa si, desde la UE, se aplican nuevas sanciones al país. Antes de ello, el 11 de noviembre, el Dutch TTF había cerrado en 72,77 MWh, presentando un alza en 2021 del 308%.

COTIZACIÓN DEL GAS PARA EUROPA

(octubre – 12 noviembre 2021)

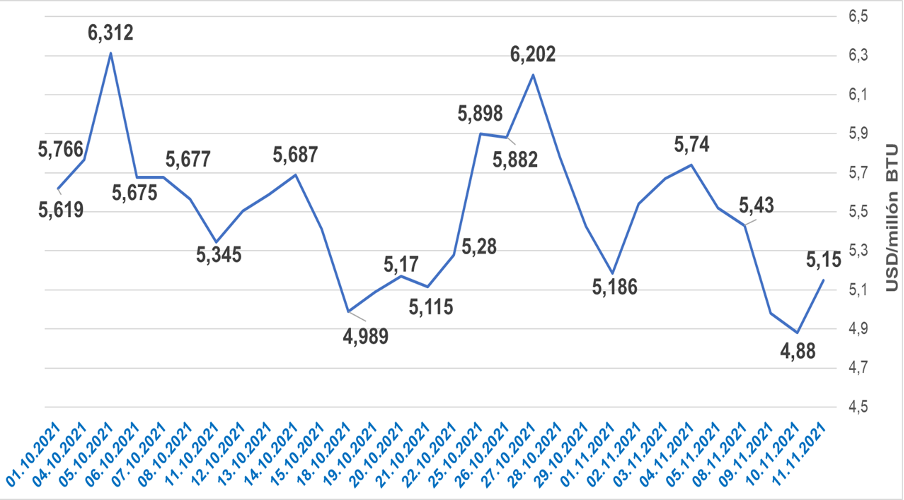

El precio del gas en el mercado norteamericano

El Henry Hub Natural Gas (NG1), marcador referente para el mercado de gas natural en EE.UU., ha estado presionado, durante 2021, por el incremento del precio del gas en Europa y los crecientes despachos de cargamentos de LNG. Sin embargo, la última semana vio bajar su precio, ante las decisiones tomadas por Rusia sobre su suministro hacia Europa, así como el anuncio de un invierno “menos frío” del que se temía, bajando su cotización hasta en un 15% entre el 04 y el 10 de noviembre. Sin embargo, el anuncio del aumento de inflación anual del 6,2 en el IPC estadounidense, hizo que volviese a aumentar, cerrando la jornada del 11 de noviembre en 5,15 dólares el millón de BTU (MMBTU), un crecimiento del 99% en su cotización durante el 2021, con valores en octubre y noviembre que no se registraban desde 2010 y 2011.

COTIZACIÓN HENRY HUB NATURAL GAS (NG1)

(octubre – 11 noviembre 2021)

PRODUCCIÓN

Producción mundial de petróleo

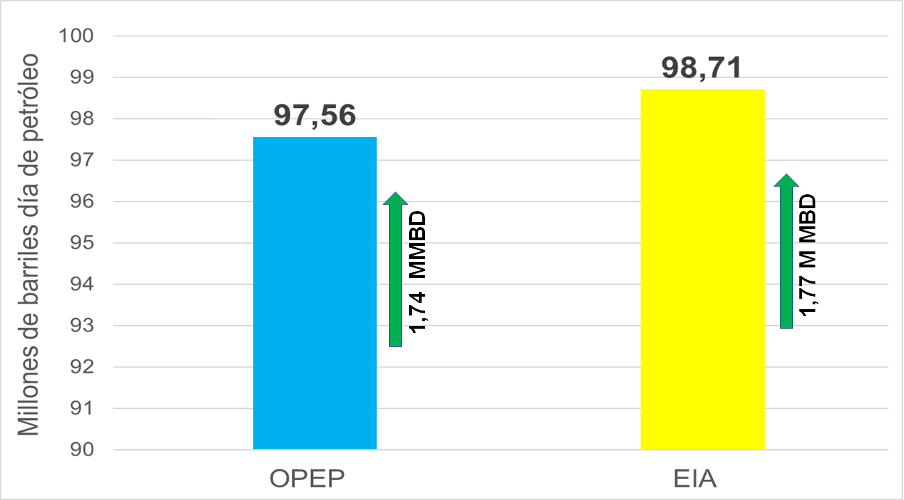

La producción mundial de petróleo, condensados, LNG y líquidos no convencionales, se sigue incrementando de forma gradual, principalmente, por la política de flexibilización de recortes de la OPEP+ y la entrada de volúmenes de otros productores, estimulados por la recuperación de los precios del petróleo. Sin embargo, tal como reflejan las cotizaciones del crudo, este aumento no satisface la demanda actual, ni las perspectivas de recuperación de la economía, para el cierre del año 2021.

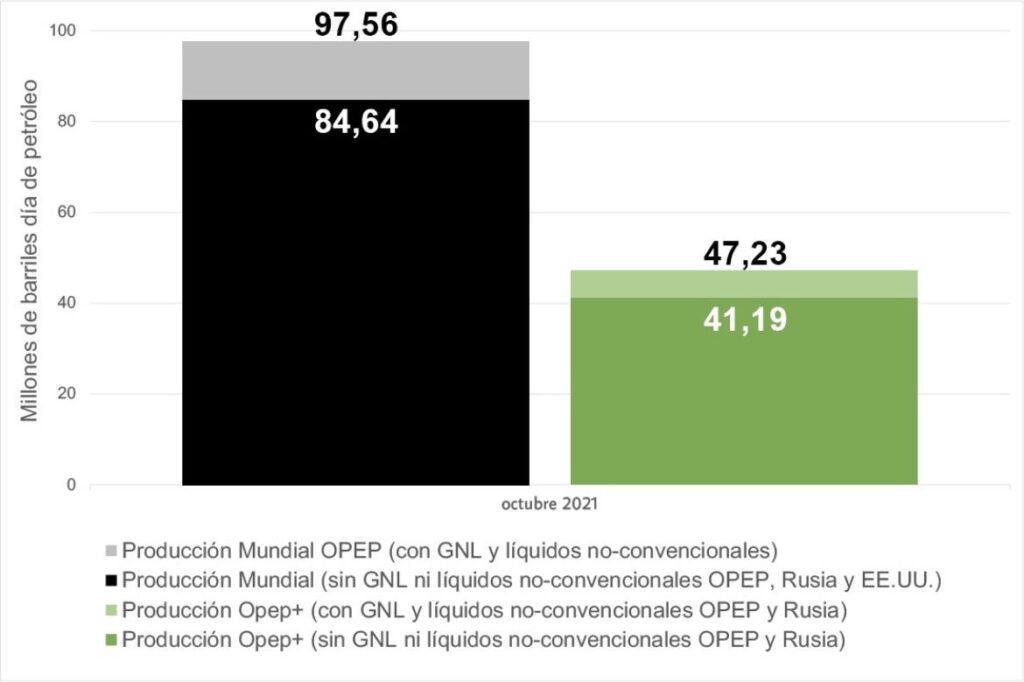

Según los datos del último Reporte Mensual del Mercado Petrolero[8]de la OPEP, (MOMR por sus siglas en inglés) del 11 de noviembre, la producción mundial se ubicó 97,56 MMBD, lo que representa un aumento mensual de 1,74 MMBD en el mes de octubre.

PRODUCCIÓN MUNDIAL

de Crudo, condensados, LNG y líquidos no convencionales

(octubre 2021)

Si separamos los volúmenes de condensados, LNG y líquidos no convencionales, en EE.UU. Rusia y la OPEP, la producción mundial de petróleo en octubre se ubica en 84,64 MMBD, de acuerdo, tanto a los datos de la OPEP, como a la información de la EIA, así como los datos del Ministerio de Energía de Rusia.

La producción de petróleo muestra un aumento mensual de 2,2 MMBD, principalmente por la flexibilización de la OPEP+ y la recuperación de 700 MBD en la producción de EE.UU.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(octubre 2021)

Producción OPEP+

De los 84,64 MMBD correspondientes a la producción mundial de petróleo en octubre, el 48,7% corresponden a la OPEP+ con una producción de 41,19 MMBD. Del total de producción de la OPEP+, el 56,3% –23,2 MMBD– corresponden a la producción de los países OPEP que participan de los recortes, mientras que el 33,4% –13,74 MMBD– corresponde a los países No-Opep que participan de los acuerdos. El restante 10,3% –4,25 MMBD– corresponde a los países OPEP que están exentos de recortar su producción, fundamentalmente, Irán y Libia.

Para el resto de 2021 la producción de la OPEP+ se regirá, según el esquema de flexibilización ratificado, por lo cual el recorte de producción para noviembre quedará en 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

El acuerdo de ajuste de producción tendrá vigencia hasta diciembre de 2022, por lo cual, según lo pactado, se continuará con el mismo esquema de flexibilización de 400 MBD por mes, aplicándolo hasta septiembre o cuando la OPEP+ haya devuelto al mercado la totalidad del volumen ajustado en mayo de 2020.

Igualmente, se acordó que a partir de mayo de 2022 la base de producción se incrementará en 1,632 MMBD sobre la tomada como referencia para el acuerdo de abril de 2020, quedando ésta en 43,732 MMBD, la cual no incluye la producción de Irán, Libia ni Venezuela. Con esto último, se ha producido, de hecho, una redistribución de las cuotas de producción, donde Arabia Saudita y Rusia subirán, cada uno, a 11,5 MMBD (un alza de 500 MBD), a la vez que EAU logró que la suya suba a 3,5 MMBD, una aumento de 332 MBD con su base actual.

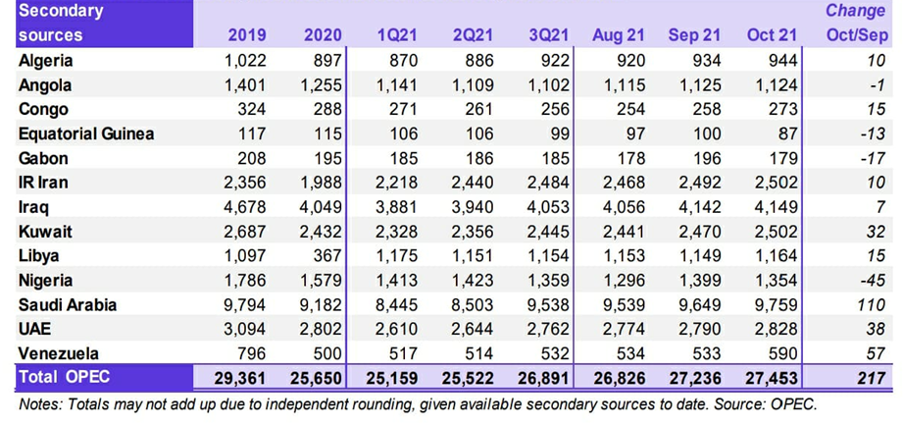

Producción OPEP

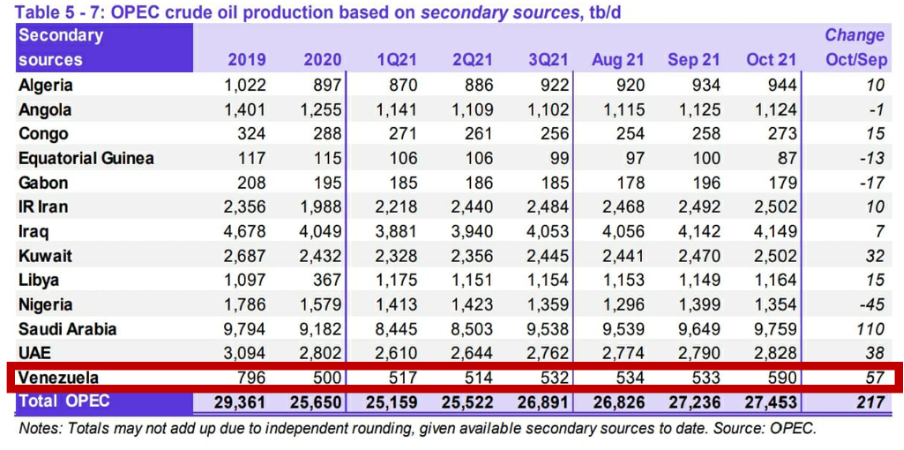

Según datos del MOMR, la producción de petróleo de los países miembros, al mes de octubre fue de 27,45 MMBD –los niveles más altos en año y medio– como consecuencia de la flexibilización de su producción.

PRODUCCIÓN DE PAÍSES OPEP

(septiembre – octubre 2021)

Productores del Golfo

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), sumaron una producción de 19,238 en octubre MMBD, correspondiente al 70,1% de la producción OPEP. De esta producción, 9,76 MMBD, corresponden a Arabia Saudita. Esta es la razón fundamental del liderazgo de Arabia Saudita y las monarquías del Golfo en la conducción de la OPEP, en la cual, prevalecen los intereses políticos de este grupo de países, por encima de los intereses del resto de los miembros.

Productores Africanos

Nigeria y el resto de los países africanos (sin Libia), presentaron una producción de 3,96 MMBD en octubre. Los productores africanos presentaron, en octubre, el 14,4% de la producción OPEP y el 9,6% de la producción OPEP+.

Productores fuera del acuerdo de recortes

Por su parte, Irán, Libia y Venezuela –los tres países de la OPEP exentos de recortes de producción– presentaron, en octubre, una producción conjunta de 4,26 MMBD, de los cuales 2,5 MMBD (58,7%) corresponde a Irán y 1,17 MMBD a Libia; mientras que la producción de Venezuela sigue estancada en torno a 590 mil barriles día de petróleo.

Existen fuertes expectativas en el mercado petrolero, tras el anuncio[9][10] del reinicio de las negociaciones entre Estados Unidos, Europa e Irán, para retomar los términos y condiciones del Acuerdo Nuclear de 2015, y levantar las sanciones a la nación persa, con lo cual podría entra volúmenes adicionales de producción iraní, hasta recuperar su cuota de 4 MMBD de petróleo.

De concretarse esta expectativa, en el año 2022, entrarían volúmenes adicionales de petróleo al mercado, lo cual obligaría a la OPEP, a hacer una discusión de cuotas, para abrir espacio a la producción iraní, en detrimento de otros países que no pueden cumplir con sus cuotas de producción, cuyo caso más claro es Venezuela.

Rusia

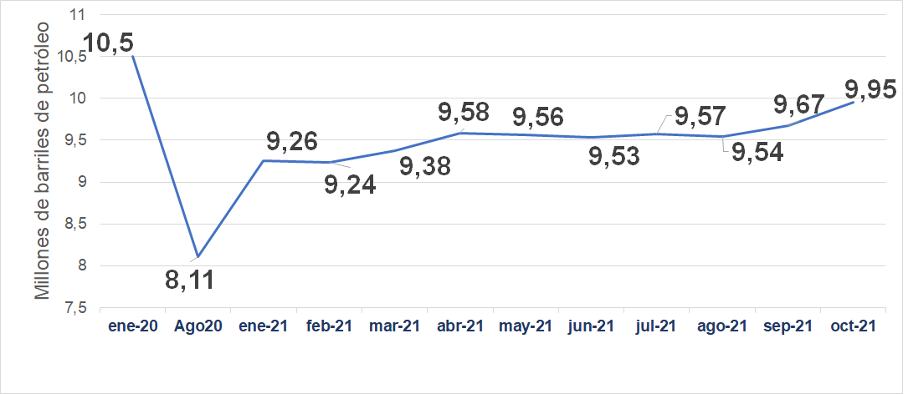

De acuerdo a datos publicados por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en octubre se ubicó en 9,95 MMBD, representando el 36,25% de la producción de la OPEP y se ubica 190 MBD por encima de la producción saudita, esto es el factor fundamental para que ambos países lideren y co-presidan la OPEP+.

La producción de octubre estuvo 330 mil barriles día más que en septiembre, ubicándose, nuevamente, por encima de la cuota de producción acordada en la OPEP+. Esto, debido a la reactivación de la producción en el Mar Caspio, luego de la parada por mantenimiento de las operaciones, la cual afectó la producción de 160 MBD en septiembre.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(enero 2020- octubre 2021)

La producción petrolera rusa ha tenido un incremento anual, para octubre de 2021 de 750 MBD, un 8,2% respecto a sus niveles de producción de hace 12 meses, gracias a la política de flexibilización de recortes de la OPEP+. Sin embargo, todavía se ubica 500 MBD –un 5,2%– por debajo de sus niveles récord de producción en enero de 2020, de 10,5 MMBD, antes de la pandemia por el COVID-19.

EE.UU.

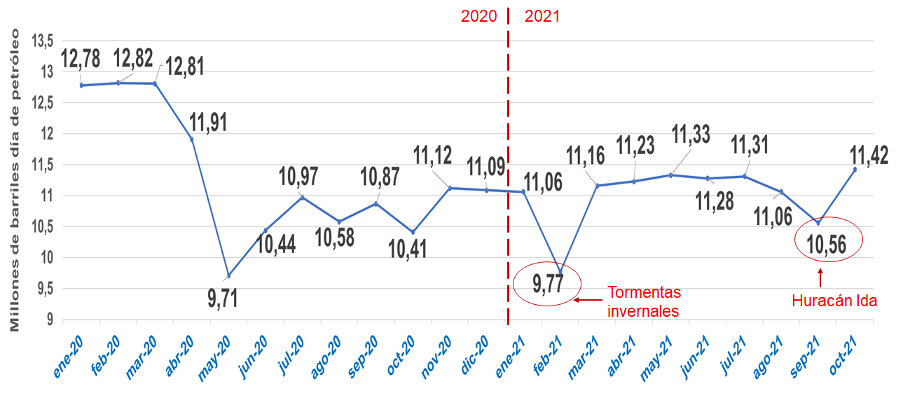

La producción de petróleo en EE.UU., para el mes de octubre fue de 11,4 MMBD, la mayor desde abril de 2020, lo cual es un claro indicativo de que, los precios del crudo, están estimulando la entrada del petróleo de esquistos norteamericano, superando las estimaciones para 2021 del propio secretario del Departamento de Energía (DOE), así como las estimaciones de 11,2 MMBD, hechas por la EIA en su reporte mensual[11] (STEO) del 09 de noviembre.

El último reporte semanal[12] de la EIA, publicado el 10 de noviembre, la producción estadounidense, al cierre de la semana del 05 de noviembre, se ubicó en 11,5 MMBD, el registro semanal más alto desde mayo de 2020. La EIA proyecta una producción de petróleo en los EE.UU. de 11,4 MMBD y 11,6 MMBD, para noviembre y diciembre, respectivamente.

Los Estados Unidos se mantienen como el mayor productor de petróleo del mundo, con una producción de 1,5 y 1,7 MMBD, por encima de Rusia y Arabia Saudita, respectivamente. Un sitial geoestratégico crucial para la primera economía del planeta. En noviembre de 2019, la producción norteamericana alcanzó su máxima capacidad, para ubicarse en 13 MMBD, manteniéndose en 12,8 MMBD durante el primer trimestre de 2020, muy por encima de sus más cercanos productores: Rusia y Arabia Saudita.

EE.UU. ha alcanzado su autosuficiencia energética, convirtiéndose en un exportador neto de energía, lo cual es una ventaja estratégica respecto a China, las economías asiáticas y Europa, quienes constituyen sus competidores económicos. Esto sucede, a pesar de que Joe Biden llegó a la Casa Blanca con una propuesta de “Green Economy” y la expectativa de reducir la producción de hidrocarburos y volcarse a la producción de energías renovables.

Sin embargo, la realidad geopolítica y las necesidades de recuperar su propia economía y mantenerse por encima de la economía china, han generado en la Casa Blanca una dualidad en su postura, mientras por un lado, se acompaña el esfuerzo político y se proclama el compromiso por el cambio climático, las metas del Acuerdo de París y la necesidad de la transición energética; por el otro, no ha hecho, ni hará nada, para contener el incremento de la producción de Shale Oil norteamericano, puesto que, no se puede permitir la vulnerabilidad energética que presentan China o Europa.

Los altos precios del petróleo y la postura de la OPEP, de restringir la producción ante una demanda insatisfecha, ha estimulado la entrada de producción de petróleo de esquistos, en la cual, algunos analistas, preveían que había llegado a su fin, dados los severos problemas financieros y las quiebras en masa, que sufrió el sector, durante el colapso de los precios durante el año 2020.

La producción de petróleo de esquistos se ha venido recuperando, en la medida que se han recuperado los precios, desde julio del año 2020 y no se había producido un incremento de sus volúmenes, ya que, siendo el fracking un negocio altamente dependiente del financiamiento de los “Hedge Funds”, los operadores se habían concentrado, en pagar deudas y dividendos a los accionistas, así como, conducir un proceso de fusiones, entre las empresas operadoras, pero a partir del mes de septiembre, ante una perspectiva de precios estables, por encima de los 80 dólares el barril, la producción norteamericana se ha venido incrementando, y este incremento se refleja solo en octubre, ya que, durante septiembre, la producción local norteamericana fue afectada por severos fenómenos ambientales, como el huracán Ida, que los obligaron a paralizar operaciones en el Golfo de México.

Los altos precios del petróleo, apuntalan y le dan viabilidad económica, no solo a los productores de shale oil norteamericano, sino al desarrollo de grandes proyectos, como el ruso Vostok[13], en el Ártico.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. *

(enero 2020 – octubre 2021)

Fuente: Elaboración propia con datos del STEO del 09 de noviembre de 2021 de la Administración de Información Energética de EE.UU. (EIA).

POLÍTICA

Líderes Mundiales de la COP26: presión para reducir el consumo y producción de energías fósiles

Entre el 31 de octubre y el 2 de noviembre, en la ciudad de Glasgow (Escocia, Reino Unido), se llevó a cabo la Cumbre de Líderes Mundiales de la COP26 (XXVI Conferencia de las Naciones Unidas sobre Cambio Climático). La misma, contó con la presencia de los Jefes de Estado y de gobierno de las más importantes economías del mundo, aunque, estuvieron ausentes países claves como Rusia, China, India y Arabia Saudita, lo cual refleja las profundas diferencias que existen, más allá de los discursos, entre los grandes productores y consumidores, con relación al tema de la energía.

La COP26 se produjo una vez finalizada la Cumbre del G20, en Roma, donde los líderes de los países que representan más del 80% del PIB mundial, el 75% del comercio y el 60% de la población del planeta, que además representan las tres cuartas partes del total de las emisiones de gases efecto invernadero (GEI) del planeta no pudieron alcanzar ningún acuerdo concreto, en materia de cambio climático, más allá de coincidir en la necesidad de limitar el incremento de temperatura del planeta a 1,5 grados, sin un horizonte claro: «para mediados de siglo o alrededor de este», sin establecer una fecha determinada.

La cumbre dejó en evidencia las divisiones existentes entre los países desarrollados, con las mayores responsabilidades históricas en cuanto a producción de GEI, y las economías emergentes lideradas por China, cuyas emisiones están aumentando a medida que crecen sus economías.

Mientras Estados Unidos, Reino Unido y la Unión Europea han establecido 2050 como fecha límite para alcanzar emisiones netas cero, China, Rusia y Arabia Saudita apuntan a 2060.

En las declaraciones finales[14] y las intervenciones del presidente de EE.UU., la presidenta del Fondo Monetario Internacional y los presidentes de los países europeos, se pide la desinversión de las energías fósiles y una “rápida” Transición Energética a las “energías renovables”, una “descarbonización de la energía”, para reducir las emisiones de carbono. Para ello, apuntan como meta disminuir el consumo de energías fósiles, buscando un cambio en la matriz energética mundial, donde las energías fósiles queden relegadas.

Desde las distintas intervenciones en la COP26, la energía fósil fue señalada como la causante del cambio climático, responsabilizando indirectamente a los países productores de petróleo y gas.

Los líderes de EE.UU., Alemania, Francia, Reino Unido, Corea del Sur y Japón -grandes consumidores de energía-, en medio del plan económico que ofrecen para lograr la reducción de las emisiones de carbono, apuntaron a la producción de las energías fósiles como la responsable de la carbonización del medio ambiente, promoviendo su desinversión.

Datos publicados[15] por British Petroleum (BP) muestran que en 2019, de los 22 países que conforman la OPEP+, sólo Rusia (4,5%), Arabia Saudita (1,7%) e Irán (2%) están entre los 10 países con mayores emisiones de carbono (CO2) en el mundo en 2019 -antes de la pandemia en 2020-, quienes, sumados a los otros 19 países del grupo, emitieron menos CO2 que EE.UU. (14,5%), Los 13 países productores de petróleo de la OPEP representaron menos del 8% de la emisión global de CO2, mientras que Noruega, el otro gran productor mundial, produjo el 0,1%.

La misma publicación informó que EE.UU., Francia, Alemania, Corea del Sur y Japón, son responsables del 27% de las emisiones de carbono en el mundo, 3,5 veces más que los países productores de petróleo y el doble que los países de la OPEP+. El mayor emisor CO2 del mundo, con el 28,8% del global, es China.

ECONOMÍA

Tal como estaba previsto por los distintos organismos multilaterales y agencias especializadas, la economía mundial sigue en un proceso de recuperación, y se espera un repunte para el tercer trimestre del año 2021, esto a pesar del incremento de la incertidumbre provocada por las disrupciones en las cadenas de suministro, el alza de los precios de la energía –gas y carbón–, en Asia y Europa, el incremento de la inflación y las nuevas variantes o cuarta ola de la COVID-19.

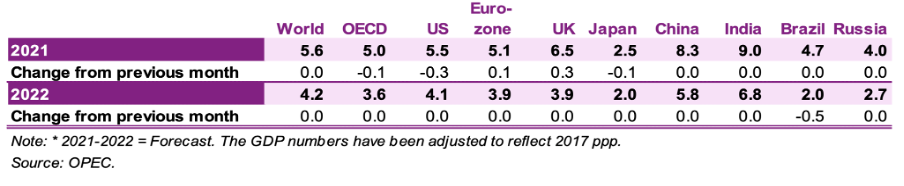

De acuerdo al último reporte de la OPEP, con algunos cambios en las previsiones previas de las distintas economías clave, el crecimiento económico global se mantiene sin cambios en 5,6% para 2021 y en 4,2% para 2022.

PREVISIONES DE CRECIMIENTO ECONOMICO

(2021 – 2022)

El Fondo Monetario Internacional (FMI) en su Perspectiva de la Economía Mundial, publicada el pasado 12 de octubre, prevé un incremento mayor de la economía mundial, con un 5,9% en 2021 y un 4,9% en 2022.

Sin embargo, los cuellos de botella en las cadenas de suministro y el incremento de los precios de la energía en China, Asia y Europa, han provocado una reducción en el ritmo de la recuperación económica esperada.

El caso más emblemático, ha sido el de China, donde el alza de los precios del gas y la escasez de combustibles para el sector eléctrico e industrial, sumados a los problemas en la cadena de suministro de semiconductores y la crisis de su mercado inmobiliario, provocaron un crecimiento de 4,9%, frente al 5,2% previsto para el tercer trimestre. Por ello, las autoridades chinas autorizaron a los importadores de energía a conseguir suministros para la economía al costo que fuera. Igualmente, autorizaron incrementar al máximo la producción de carbón local, y la importación desde Australia, la cual había sido suspendida a raíz de los problemas geopolíticos en el mar del sur de China.

El gigante asiático ha tenido que hacer una pausa a sus propias metas de reducción de emisiones de carbono, y adelanta una treintena de proyectos de plantas termoeléctricas[16], en base a carbón, en al menos 15 países del mundo, porque estiman que el déficit de suministro de gas afectará su crecimiento.

Una desaceleración de China podría llevar a revisar a la baja las previsiones de crecimiento, no solo dentro de la región asiática, sino de la economía global. Por ahora, se mantiene la proyección de 8,3% para 2021.

Para Estados Unidos, la economía también se revisa ligeramente a la baja, hasta el 6,0% (-0.3%). En cambio, el crecimiento de la economía de la zona euro se revisa al alza hasta el 5% (+0.3%), tras un fuerte repunte en el segundo trimestre de 2021, debido a la minimización de las restricciones al movimiento y la reactivación de la actividad productiva. Puede que para el próximo trimestre se internalice el alza de los precios de la energía experimentada en Europa durante las últimas semanas.

Tanto para Estados Unidos, como para Europa, ha surgido y se ha convertido en un elemento de atención el fenómeno inflacionario, producto de las masivas inyecciones de dinero para el restablecimiento de la economía en ambas regiones, así como, el incremento de los precios, producto de las restricciones en las cadenas de suministro y el incremento del costo de la energía.

En el caso de EE.UU. se alcanzaron niveles inflacionarios superiores al 6%, el nivel más alto en los últimos 30 años, lo cual, ha provocado todo tipo de especulaciones respecto al desempeño de la economía norteamericana, más allá de 2022, a pesar de que la Reserva Federal asegura que este fenómeno será transitorio.

En el esfuerzo de controlar el fenómeno inflacionario, la administración de la Casa Blanca anunció la liberación de volúmenes de sus reservas estratégicas, a la vez, que el presidente Biden ha pedido abiertamente a la OPEP y a Arabia Saudita que incrementen producción de petróleo para bajar el precio y reducir el costo de los combustibles, que se ha convertido en un elemento de presión inflacionaria en su país.

En cuanto a Europa, la Comisión Económica Europea, prevé niveles inflacionarios con tendencia al alza, con una media de 2,2% para el año 2021 y 1,6% para el próximo año, 2022. Esta es la razón fundamental por la cual la Unión Europea ha tomado un conjunto de medidas y ha abierto conversaciones con Rusia, para incrementar el suministro y reducir el precio del gas, para frenar el fenómeno inflacionario y sostener la recuperación de su economía.

En el caso de la India, se mantienen en el 9% para 2021. Por otra parte, el FMI mantuvo su pronóstico de crecimiento de la India para 2022 y 2023 en 9,5% y 8,5%, respectivamente, manteniéndola como la economía de más rápido crecimiento en el mundo.

DEMANDA

A pesar de las incertidumbres en cuanto a las metas de recuperación de la economía mundial, las distintas agencias y organismos especializados, la EIA y la OPEP ajustaron sus estimaciones sobre la demanda mundial de petróleo, proyectando un aumento anual entre 5,12 y 5,65 MMBD, respectivamente, en 2021, para ubicarse en 97,54 (+ 0,1) y 96,44 (- 0,13) MMDB.

Sin embargo, los niveles de los precios del petróleo por encima a los 80 dólares el barril y el drenaje de los inventarios, indican, claramente, que el crecimiento de la demanda no está siendo acompañado por el suministro de petróleo. Igual ha sucedido con el incremento de los precios del gas y del carbón, ante la mayor demanda que, producto de la recuperación económica se ha presentado en China, Asia y Europa.

Se espera que la demanda de petróleo y combustibles continúe incrementando, no solo por el aumento de la actividad industrial, comercio y transporte por el levantamiento de las restricciones de movilidad, sino por la temporada invernal en el hemisferio norte. Los países asiáticos y europeos, están tomando previsiones para enfrentar los efectos del costo de la energía durante el invierno.

Según la OPEP, para 2022, el crecimiento de la demanda mundial de petróleo se mantiene en 4,2 MMBD, con la demanda mundial total llegando a los 100,6 MMBD.

La principal premisa de la OPEP para sus estimaciones sobre la demanda de petróleo al 2022, sigue siendo la de mantener la dinámica de recuperación económica en los principales países consumidores y lograr una mejor gestión de la pandemia en los países en desarrollo que aún presentan problemas internos respecto a la inmunización.

ALMACENAMIENTO

Se mantiene la tendencia del mercado al drenaje de inventarios en 2021, hasta alcanzar los valores promedio de los 5 años previos al colapso del mercado en 2020.

Países OCDE

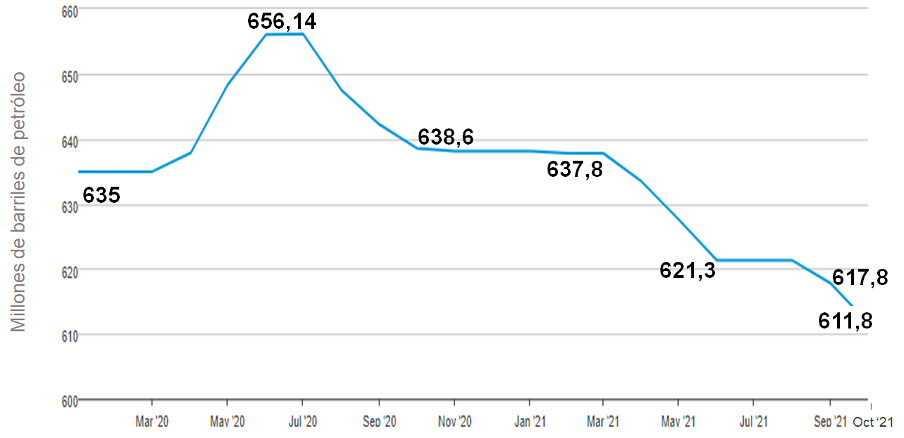

En los países de la OCDE los niveles de inventario se ubican por debajo de los niveles récord alcanzados en 2020 y del promedio en el período 2015-2019, superior al aumento en el almacenamiento de productos petroleros en el mismo período.

De acuerdo al MOMR de noviembre, los inventarios comerciales de crudo y productos de los países OCDE ajustaron sus datos, ubicándose en septiembre en 2.805 millones de barriles, cayendo en 374 millones de barriles con respecto al mismo período de 2020 y 163 millones de barriles por debajo del promedio del período 2015-2019.

Los días de cobertura de los inventarios para el mes de septiembre fue de 61,5 días, siendo 12,4 días más bajo que en septiembre de 2020.

INVENTARIOS DE CRUDO PAÍSES OCDE

(septiembre 2020 – septiembre 2021)

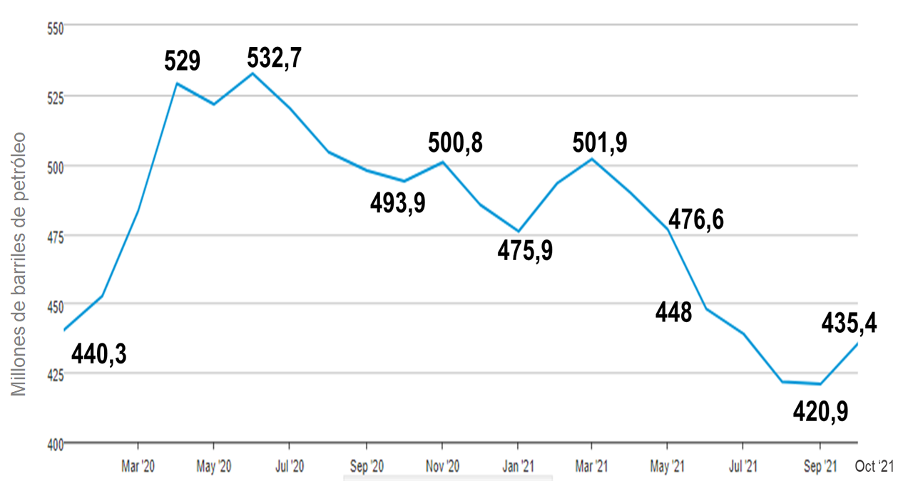

Por su parte, la EIA, en su último reporte mensual, estimó en 2.784 millones de barriles el total de inventarios de crudo y productos petroleros en los países OCDE para el mes de octubre, una caída mensual de 1,3 millones de barriles, luego de haber tenido una caída mensual de 22,7 millones de barriles en septiembre.

EE.UU.

Los inventarios comerciales de crudo para el mes de octubre, se ubican en 435,104 millones de barriles al 05 de noviembre, según datos del último reporte semanal de la EIA, presentando una disminución anual de 53,6 millones de barriles de crudo.

Esta recuperación responde a la decisión de EE.UU. de aprovechar la recuperación de su producción, por encima de los 11 MMBD en el mes, para aumentar sus inventarios de crudo comercial, mientras hace uso de sus reservas estratégicas de petróleo, y, así, evitar que el barriles de petróleo suba, a la vez que cubre la demanda de combustible, contrarrestando los efectos que, sobre el precio del WTI, genera la decisión de la OPEP de no aumentar su cuota de producción sobre el los 400 MBD acordados el pasado 18 de julio.

Entre enero y octubre de 2021, los inventarios comerciales estadounidenses han caído 50 millones de barriles, proyectándose una caída de 54 millones de barriles en 2021.

INVENTARIOS COMERCIALES DE CRUDO EN EE.UU.

(enero 2020 – 05 noviembre 2021)

La tendencia de los inventarios de crudo en EE.UU. en 2021 sigue estimándose a la baja, ajustando la proyección para el cierre del año para quedar en 431,8 millones de barriles, 1 millón más que la proyección estimada en octubre.

Para el 05 de noviembre, los días de cobertura subieron a 28,8 días en la semana, cuando estuvieron en 27,6 el primero de octubre. Entre finales de febrero y el 19 de marzo de 2021, los días de cobertura estuvieron por encima de los 40 días, registrando el 12 de marzo el récord histórico de 41,8 días.

Por su parte, para el mismo 05 de noviembre, las reservas estratégicas se ubicaron en 609,4 millones de barriles de petróleo, presentando un drenaje semanal 3,14 millones de barriles, a la vez que las mismas han estado siendo utilizadas desde el 10 de septiembre. Entre el primero de octubre y el 05 de noviembre, las reservas estratégicas de crudo han caído 8,4 millones de barriles.

RESERVAS ESTRATÉGICAS

DE PETRÓLEO DE EE.UU.

(mayo 2020– octubre 2021)

VENEZUELA

La industria petrolera venezolana sigue mostrando señales inequívocas de un colapso estructural en todos los sectores que la comprenden: producción de petróleo, producción de gas, refinación y exportaciones; privando a la economía venezolana de su principal ingreso económico, hundiendo al país en una profunda crisis económica, política, social y humanitaria, de dimensiones catastróficas.

Incapaz de articular un plan para la recuperación de la industria petrolera, luego de 7 años de persecuciones internas, encarcelamiento de sus trabajadores y desvío de los recursos de PDVSA, el gobierno nacional proclama que “ha superado el modelo rentista petrolero”[17], renunciando, aparentemente, a cualquier intento de recuperar las capacidades productivas de la diezmada empresa nacional: Petróleos de Venezuela.

Este anuncio de Maduro de abandonar al sector petrolero se produce luego de reiterados fracasos de sus sucesivas juntas directivas al frente de PDVSA y el no cumplimiento de las reiteradas promesas del presidente y sus ministro de recuperar los niveles de producción de petróleo del país, así como las capacidades productivas del parque refinador nacional.

Teniendo Venezuela las mayores reservas del petróleo del planeta, certificadas en el año 2007, durante nuestra gestión en el gobierno de Chávez, en 316.000 millones de barriles de petróleo, parece ser una claudicación oportunista de las intenciones del gobierno en gestionar nuestra empresa nacional y la explotación de nuestro principal recurso, para ceder su manejo a los capitales privados, nacionales e internacionales, a los cuales, en reiteradas oportunidades los ha invitado a hacerse cargo del sector petrolero nacional, creando para tal fin la muy opaca e inconstitucional “Ley Antibloqueo”.

Las declaraciones de Nicolás Maduro y su renuncia al manejo soberano del principal recurso de los venezolanos demuestra lo que hemos dicho en reiteradas ocasiones: el problema del colapso de la industria petrolera no tiene su origen en ningún aspecto técnico, sino que resulta ser un problema eminentemente político y de incapacidad del gobierno para gestionar y administrar la economía nacional.

Producción petrolera

El último Reporte de Monitoreo de Mercado de la OPEP, ubica la producción petrolera venezolana en 590 MBD para el mes de octubre, un incremento de 10% respecto al mes de septiembre.

PRODUCCIÓN PETROLERA DE VENEZUELA

(octubre 2021)

Este incremento se produce por la exportación de crudo mezclado con la nafta y condensados que, en una cantidad no determinada, han sido suministrados al país desde la República Islámica de Irán.

Esto indica que, al incremento del 10% reflejado en la producción venezolana, correspondiente a octubre, habría que restar el volumen de condensados y naftas que fueron importados por el país para mezclar con nuestro crudo pesado y así exportarlo.

En condiciones normales de operación, el condensado y la nafta que se utiliza para producir crudos pesados de la Faja Petrolífera del Orinoco, se extrae en los mejoradores y ese volumen se vuelve a reutilizar para producir más volúmenes de crudos pesados. Pero, cuando los mejoradores no están trabajando, o no están a máxima capacidad, como es la situación actual, no existe manera de separar la nafta y condensados, por lo cual debe venderse como mezcla a un precio inferior al precio del mercado.

Lo que hacen los compradores es que, esa mezcla, que no reúne las condiciones comerciales de las segregaciones venezolanas, conocida como DCOM, la compran para, en sus propias instalaciones, separar el componente pesado y el componente liviano; o en otros mercados, como el asiático, existen cazadores de “gangas”, que compran el crudo fuera de especificación, con descuentos del 40 y 50% del precio y le cambian la denominación a bitumen y lo usan para quemar en el sector industrial o generar productos de baja calidad.

Más allá de todos estos artificios técnicos y comerciales, la realidad es que la producción de petróleo en Venezuela sigue estancada a los niveles de producción que tenia el país en los años ‘30, es decir, un retroceso de 90 años en nuestras capacidades productivas.

La caída de la producción petrolera en Venezuela, no tiene antecedentes en ningún país petrolero, que no haya estado sujeto a invasiones o conflictos armados. Entre el año 2014 y 2021, la producción de petróleo del país pasó de 3,015 millones de barriles día que teníamos al cierre de diciembre de 2013, al nivel actual de 590 miles de barriles día, es decir, hemos perdido 2,4 millones de barriles día, una caída del 80,4% de nuestra capacidad productiva.

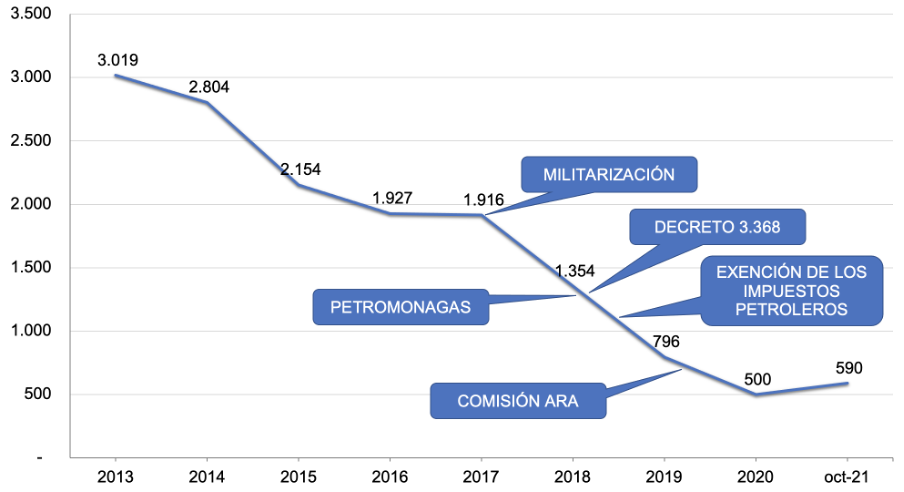

CAÍDA DE LA PRODUCCIÓN PETROLERA DE VENEZUELA (2013 – octubre 2021)

Esa diferencia, es decir, los 2,425 millones de barriles día que se han perdido en el país por la incapacidad del gobierno de gestionar la industria petrolera y la persecución interna contra sus trabajadores, que ha llevado a la cárcel y al exilio a cientos de ellos, así como ha provocado la salida del país de 30 mil trabajadores especializados en el área petrolera, equivalen a los precios actuales de nuestro crudo de referencia, WTI, a 62 mil millones de dólares de ingresos petroleros anuales, de los cuales se ha privado al país de manera irresponsable.

El fracaso del gobierno en la gestión de PDVSA y del negocio petrolero es más evidente aun cuan do el mismo presidente ha anunciado, de manera reiterada, a partir del año 2017, luego de que arremetió contra los trabajadores petroleros y militarizo la empresa, que el país aumentaría su producción petrolera, incumpliendo de manera reiterada su palabra.

En el año 2017 prometió junto a su ministro de Petróleo y presidente de PDVSA, el general Manuel Quevedo, que la producción de petróleo del país que se encontraba en ese momento 1.8 MMB, se incrementaría en el periodo de un año, en 2 millones de barriles diarios de petróleo. No solo no cumplió su promesa, sino que para el año 2018 la producción petrolera venezolana había caído 38% por debajo del nivel de 2017.

Igual sucedió en el año 2020, cuando, luego de un año de actividades de la fracasada Comisión Presidencial Interventora de PDVSA, instalada en febrero de ese año, el presidente de la República y su ministro de Petróleo, Tareck El Aissami, prometieron que para finales de 2021, la producción de petróleo se ubicaría en 1,5 millones de barriles dia. Igual mintieron.

Al cierre del año, ya con los reportes del mes de octubre, la producción venezolana se ubica en 590 mil barriles diarios de petróleo, 60,7% por debajo de la meta anunciada por estos funcionarios a principios de año.

Lo mismo ha sucedido con el colapso del sistema de refinación nacional, luego de un prolongado periodo, que inicia en 2017, de desviación de recursos, falta de mantenimiento, paradas de planta y la persecución de los mejores gerentes y cuadros técnicos del sector de refinación nacional, nuestras refinerías operan muy por debajo de sus capacidad instalada de procesamiento, de 1,2 millones de barriles dias de productos, lo que ha sometido a la población venezolana a una prolongada escasez de combustibles esenciales para la vida y la actividad diaria de la población, tales como: gasolina, diesel y gas.

Ante esta situación, y luego de reiteradas fallas y accidentes que el gobierno ha atribuido a ataques terroristas de todo tipo, incluso, ataques misilísticos, el ministro de petróleo prometió, en un esfuerzo propagandístico con una agencia internacional, que el suministro de combustibles al mercado interno se regularizar en el país, fijando de manera tajante que para el mes de julio “se acabarían las colas en las estaciones de servicio”. No solamente mintieron de manera descarada al país, sino que el gobierno , aprovechando la última devaluación oficial de la moneda, incrementó el precio del combustible a precios internacionales, en un país donde el salario mínimo mensual, equivale a 1,5 dólares al mes.

Guyana: continúa desarrollándose como provincia petrolera

Mientras el gobierno nacional ha resultado incapaz de manejar nuestra industria petrolera y explotar las reservas de petróleo más grandes del planeta, las transnacionales petroleras siguen avanzando en el mar territorial del territorio Esequibo en sus planes de convertir a Guayana en una poderosa provincia petrolera.

Planes que avanzan en el territorio en reclamación ante el silencio y la inacción del gobierno venezolano.

El pasado 20 de octubre el presidente de Guyana, Irfaan Ali, en medio de su primera visita oficial a Emiratos Árabes Unidos (EAU), estuvo en el Puerto de Khalifa, donde se reunió con el presidente de Abu Dhabi Ports, Mohamed Juma Al Shamisi, firmando un acuerdo para que EAU monte un centro logístico con un puerto de aguas profundas en Guyana, para que los Emiratos pueda conectarse comercialmente con el resto del continente americano y el occidente africano, informó[18] el departamento de prensa presidencial de Guyana.

El presidente guyanés dejó claro que su gobierno le “ofrecerá” a EAU todas las facilidades e incentivos para que las inversiones sean “factibles” para ambas partes, ofreciendo, no solo el petróleo y el gas, sino el “agua dulce sin explorar” que se encuentran en los países que componen la CARICOM. Incluso, en las negociaciones llegó a plantear una conexión entre la idea del “corredor regional de transporte de gas” entre Brasil, Surinam, Guyana Francesa y Guyana, con el centro logístico que EAU quiere montar en territorio guyanés. Según las propias palabras del presidente Ali, el acuerdo con EAU “está conectado con las oportunidades en los sectores de petróleo y gas en Brasil”.

Luego, en una conferencia de prensa[19] ofrecida en Dubai, el presidente guyanés ofreció los recursos energéticos de su país como los de más bajo costo en la región, “la combinación perfecta” con las energías renovables.

Antes del inicio de la visita oficial a EAU, el director general de la Oficina para la Inversión del Gobierno de Guyana, Peter Ramsaroop, había informado que “está tomada” la decisión para que Dubai construya un gasoducto de 220 km, para el transporte del gas producido en el campo Liza en sus fases 1 y 2.

De igual forma, autoridades guyanesas informaron[20] que avanzan en las negociaciones con los Emiratos Árabes Unidos para la construcción de un gasoducto de 220 kilómetros de longitud cuyo tendido iniciará el próximo año 2022. El propósito principal respecto a esta obra es sustituir la anticuada infraestructura existente para el suministro eléctrico cuya fuente de energía es el fuel oil y aprovechar las grandes reservas de gas asociadas a los yacimientos petrolíferos.

Con el interés de las transnacionales petroleras, principalmente norteamericanas, Guyana los últimos años ha estado realizando actividades de exploración y explotación petroleras en yacimientos ubicados en mar abierto, en aguas territoriales que se encuentran en el área en disputa del territorio Esequibo, por lo que parte de esas riquezas pudieran ser en parte de Venezuela.

Referencias Bibliográficas

- [1] 22nd OPEC and non-OPEC Ministerial Meeting concludes, OPEP, 04 de noviembre 2021.

- [2] 19th OPEC and non-OPEC Ministerial Meeting concludes, OPEP, primero de septiembre 2021.

- [3] Joe Biden, “Remarks by President Biden in Press Conference, La Casa Blanca, 04 de noviembre 2021.

- [4] Declaración, “STATEMENT ON INTERNATIONAL PUBLIC SUPPORT FOR THE CLEAN ENERGY TRANSITION, COP26, 04 de noviembre 2021.

- [5] Chandelis Duster, “Americans should expect to pay higher heating costs this winter, Granholm says, CNN, 07 de noviembre 2021.

- [6] Vladimir Isachenkov, “Europe gas prices drop on Putin’s order to fill EU storages”, AP News, 28 de octubre 2021.

- [7] Gazprom, “Twitter”, 09 de noviembre 2021.

- [8] Hassan Balfakeih, “Monthly Oil Market Report October 2021”, OPEP, 11 de noviembre 2021.

- [9] Redacción, “Iran: Nuclear talks with world powers to resume on November 29, Al Jazeera, 03 de noviembre 2021.

- [10] Ned Price, “Department Press Briefing, Departamento de Estado EE.UU., 03 de noviembre 2021.

- [11] “Short-Term Energy Ooutlook Data Browser”, Administración de Información Energética de EE.UU. (EIA), 09 de noviembre 2021.

- [12] “Weekly Supply Estimates”, Administración de Información Energética de EE.UU. (EIA), 10 de noviembre 2021.

- [13] Prensa, “Rosneft Sells 5% in Vostok Oil to a Consortium of Vitol and MME”, Rosneft, 14 de octubre 2021.

- [14] G20 Rome Leaders’ Declaration”, G-20, 31 de octubre 2021.

- [15] “Statistical Review of World Energy 2021, British Petroleum BP, julio 2021.

- [16] Redacción, “China tiene planes para construir más de una treintena de plantas de carbón pese a la promesa de Xi Jinping, El Economista, 27 de octubre 2021.

- [17] “Maduro: «Ha nacido un nuevo modelo económico, Venezuela no dependerá más del petróleo», Aporrea, 11 de noviembre 2021.

- [18] Nota de Prensa, “Gov’t wants to create new UAE logistics hub in Guyana -President Ali, Departamento de Prensa del Gobierno de Guyana, 20 de octubre 2021.

- [19] Nota de Prensa, “Lowest energy rate in the region will see multiple sectors flourishing in Guyana – President Ali, Oil Now 20 de octubre 2021.

- [20] Redacción, “Oil-Rich Guyana eyes 135-mile undersea gas pipeline – says Go-Invest Head, News Room Guyana, 20 de octubre 2021.