{kind=link}

INDICE

El mercado petrolero recuperó su tendencia a la estabilización y al alza de los precios luego de que la OPEP+, al cierre de su 19ª Reunión Ministerial[1], el pasado domingo 18 de Julio, anunciara que había alcanzado finalmente un acuerdo para extender los recortes de producción hasta diciembre 2022, con flexibilizaciones mensuales de 400 mil barriles día a partir de agosto, así como un ajuste al alza de 1,632 millones de barriles día (MMBD) en la base de producción a partir de mayo de 2022, lo cual dejó satisfecho a todas las partes, incluyendo a los Emiratos Árabe Unidos quienes habían bloqueado el acuerdo de la pasada reunión del pasado 5 de julio[2].

La falta de acuerdo de la OPEP+ provocó inmediatamente una caída de los marcadores del precio del petróleo. Entre el 05 y 16 de julio, el Brent cayó desde 77,16 a 73,59 dólares el barril, mientras que el WTI lo hizo desde 76,25 a 71,81 dólares el barril, una caída del 4,6% y 6,8% respectivamente. El 19 de julio la cotización de ambos marcadores se ubicó por debajo de 70 dólares el barril por primera vez desde finales de mayo de 2021.

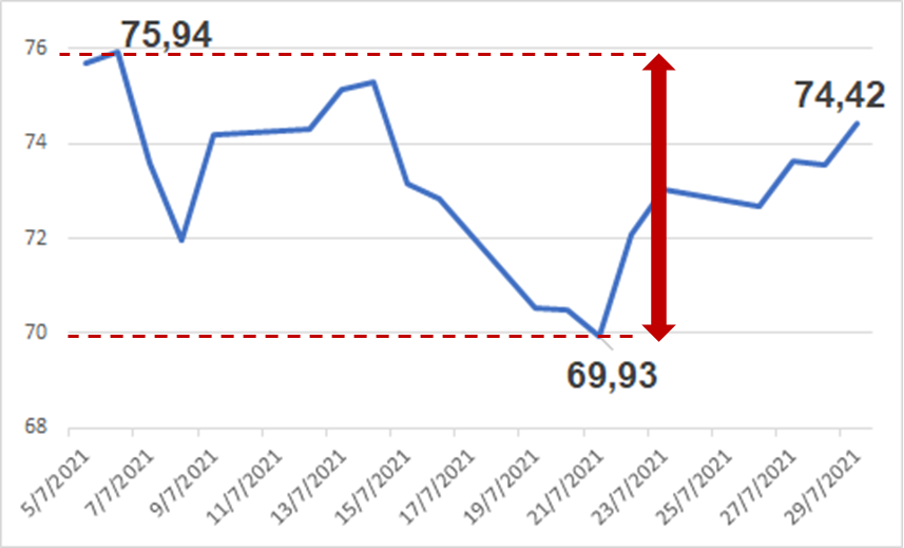

CAÍDA DE LA COTIZACIÓN DEL BRENT

POR EFECTO DEL DESACUERDO EN LA OPEP+

(5 – 29 julio 2021)

CAÍDA DE LA COTIZACIÓN DEL WTI

POR EFECTO DEL DESACUERDO EN LA OPEP+

(5 – 29 julio 2021)

Luego que el presidente de la OPEP+, el ministro de energía de Energía de Arabia Saudita, el príncipe Abdul Aziz bin Salman, anunció el acuerdo alcanzado en la OPEP+, los marcadores comenzaron a recuperar sus valores perdidos. Al 30 de julio, el Brent se cotizó en 76,33 dólares el barril, mientras el WTI lo hizo en 73,96 dólares el barril, aumentando en 11,24% y 11,34% en relación al 19 de julio.

Esta sensibilidad de los precios a las decisiones de la OPEP+, es un claro indicativo de que el mercado reconoce como fundamental el rol que ha jugado la Organización durante la crisis de la COVID-19, en la estabilización del mercado y la recuperación de los precios.

Tal como lo señalamos en nuestro Boletín del pasado 18 de julio, el mercado percibió de inmediato que, el desacuerdo en seno de la OPEP+, podría desembocar en otra guerra de precios entre productores, como la ocurrida en marzo de 2020 y que antecedió al colapso de, mercado, al coincidir con la pandemia de la COVID-19.

El acuerdo de la OPEP+, vino acompañada con una revisión de la producción base de los países del grupo, la cual constituia la exigencia central de los EAU.

Lo que no está claro aún es cuál país habrá tenido que disminuir su porcentaje de participación en su cuota de producción en la OPEP, para satisfacer la demanda de incremento de los EAU. La redistribución de las cuotas de producción en el seno de la OPEP, ha sido una discusión postergada desde hace bastante tiempo y fuente de permanente tensión entre los países, sobre todo entre los miembros fundadores, quienes tienen una participación en la producción total de la Organización, establecida desde que se instauró el sistema de cuotas en 1982.

PRECIO

El 03 de agosto, al cierre de los mercados europeos, los marcadores cerraron a la baja. Mientras el International Exchange Futures (ICE) cotizó el Brent en 72,26 dólares el barril, la Bolsa Mercantil de New York (NYMEX) cerró cotizando el WTI en 70,24 dólares el barril.

Ambos marcadores se vieron afectados desde el pasado 02 de agosto, por la caída del índice PMI en la industria manufacturera de EE.UU. y China, publicada por el Instituto de Gestión de Suministros[3] (ISM, por siglas en inglés) y la Oficina Nacional de Estadística de China[4]. La industria manufacturera estadounidense sufrió en julio una contracción mensual, del 1,1%, mientras que la de China bajó en 0,5 puntos.

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 63,67% y 71,28%, respectivamente y el 20,82% y 28,43% respecto a las cotizaciones del 2019, un claro indicativo de la recuperación del mercado petrolero, a pesar de las permanente incertidumbre respecto al desempeño de la economía internacional debido a la pandemia de la COVID-19.

Pero todo parece indicar que, a pesar de las distintas variantes de la COVID-19 que siguen emergiendo y afectando a la población mundial, incluso la que ya ha sido vacunada –como ha sucedido en UK, Europa y los EE.UU– las vacunaciones masivas y las medidas que se tomen para permitir una distribución más amplia de las mismas entre la población mundial, permitirán continuar superando la emergencia mundial de la COVID-19 y recuperar la economía, la cual, tal como señalamos en el Boletín anterior, se espera que tenga un aumento significativo de la demanda de petróleo para finales de este año.

Cesta de Referencia OPEP (ORB)

La cesta de crudos de referencia de la OPEP (ORB), se cotizó[5] el pasado 02 de agosto en 73,89 dólares el barril, un aumento del 1,5% con respecto a la cotización del 16 de julio, no obstante cae a 69,93 dólares el 21 de julio. Pese a la inestabilidad del precio durante las tres primeras semanas de julio, la cotización de la ORB se ubicó 73,41% por encima de su cotización en noviembre de 2020, logrando mantener su tendencia al alza, con valores en junio y julio que no se veían desde octubre de 2018.

CAÍDA DE LA COTIZACIÓN DEL LA CESTA DE REFERENCIA OPEP (ORB)

POR EFECTO DEL DESACUERDO EN LA OPEP+

(05 – 29 julio 2021)

Los crudos que componen la cesta OPEP alcanzaron en junio una cotización promedio de 71,89 dólares el barril –la más alta desde octubre de 2018–, presentando un aumento entre 7,1% y 8,9% en todos sus componentes referenciales, un promedio de 7,4% al alza, influenciado por el aumento de los precios referenciales en ventas oficiales y diferenciales de crudo que componen la ORB, , informó la Organización en su Reporte Mensual del Mercado Petrolero[6] (MOMR, por siglas en inglés) del pasado 15 de julio.

PRODUCCIÓN

El acuerdo alcanzado por la OPEP+ el pasado 18 de julio, de extender la política de recortes de producción hasta el diciembre de 2022, en vez de abril de 2022 –como estaba previsto inicialmente–, indica al mercado el compromiso de la organización con la vigilancia de la estabilidad de sus fundamentos, continuar monitoreando su comportamiento y seguir interviniendo el mismo a través de su capacidad de regular la oferta de petróleo.

En términos de percepción, esta señal trae tranquilidad a un mercado todavía traumado por el colapso del 2020 y por las incertidumbres que siguen afectando el desempeño de la economía mundial y, por ende, a la demanda.

La decisión de flexibilizar el recorte vigente para julio, de 5,759 MMBD, para aumentar la producción en 400 MBD intermensual, a partir del mes de agosto, colocan en el mercado, al final del año, 2 millones de barriles día adicionales, capaces de satisfacer el incremento de la demanda, estimado este año en 5,95 millones de barriles día, que se espera se cause en la segunda mitad del año, con mayor énfasis hacia el último trimestre, manteniendo el equilibrio entre oferta-demanda, evitando presiones al precio que afecten la recuperación de la economía.

Al mismo tiempo, la OPEP+ acordó que la base de producción que se aplicará a partir de mayo de 2022 será de 43,732 MMBD, un alza de 1,632 MMBD con respecto a la base de producción tomada como referencia para el acuerdo de abril de 2020, que no incluía la producción de Irán, Libia ni Venezuela. Así, se ha producido, de hecho, una redistribución de las cuotas de producción, donde Arabia Saudita y Rusia subirán, cada uno, a 11,5 MMBD (un alza de 500 MBD), a la vez que EAU logró que la suya suba a 3,5 MMBD, una aumento de 332 MBD con su base actual.

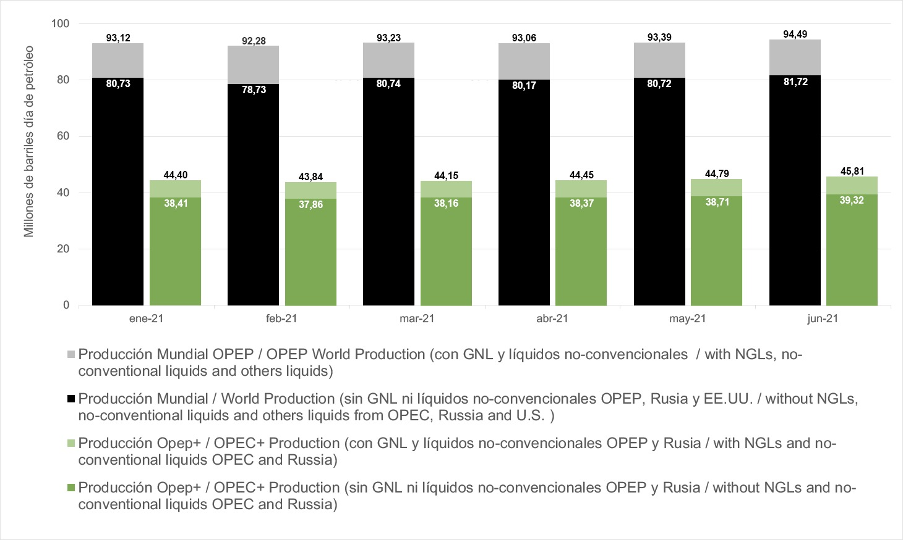

Producción mundial de petróleo

Los datos del Reporte de Monitoreo del Mercado (MOMR) de la OPEP, correspondiente al 15 de julio, coloca la producción mundial de petróleo, condensados, LGN y líquidos no convencionales, en 94,49 MMBD, para el mes de junio.

PRODUCCIÓN MUNDIAL

(Crudo, condensados, LGN y líquidos no convencionales)

(enero – junio 2021)

Si separamos los volúmenes de condensados, LGN y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 81,72 MMBD, de acuerdo, tanto a los datos de la OPEP publicados en MOMR referido, como por la información de la EIA del 07 de julio y los datos del Ministerio de Energía de Rusia publicados en julio.

Producción OPEP+

De la producción mundial de petróleo de 81,72 MMBD, a la OPEP+ le correspondió una producción de 39,32 MMBD, es decir el 48,11%, de la producción mundial.

De la producción de la OPEP+, 26,034 MMBD, el 31,85% corresponden a la producción de los países OPEP que participan de los recortes, mientras que 13,29 MMBD, el 16,26% corresponde a los países No-Opep que participan de los acuerdos de la OPEP+.

Recortes de producción

En cumplimiento de los acuerdos de la 15ª Reunión[7] de la OPEP+, para junio de 2021, entró en vigencia una flexibilización de 350 mil barriles día (MBD) de petróleo en los recortes del grupo, ubicando el recorte total en 6,2 MMBD; mientras que para julio el recorte total quedó en 5,759 MMBD, luego de una flexibilización de 441 MBD.

A partir de agosto se aplicarán flexibilizaciones mensuales acordadas el pasado 18 de julio, por lo cual el recorte de reproducción de ese mes quedará en 5,359 MMBD, en septiembre 4,959 MMBD, en octubre 4,559 MMBD, en noviembre 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

Al mismo tiempo, Arabia Saudita continuará con la reducción progresiva del recorte adicional y voluntario de 1 MMBD que había aplicado en su producción de petróleo entre febrero y abril de 2021. El reino saudita recuperó 350 mil barriles día (MBD) de su cuota de producción en junio –la cual tuvo un incremento de 148 MBD–, como consecuencia de la flexibilización en su recorte de producción, dejando su recorte adicional y voluntario en 400 MBD. Para el mes de julio Arabia Saudita retornará 400 MMBD a su producción de petróleo, finalizando su recorte adicional y voluntario.

Así, la oferta de petróleo de la OPEP+ para el mes de julio, se ubicará en 42,45 MMBD, producto de la flexibilización de los recortes del grupo y de Arabia Saudita, mientras que en agosto será de 42,85 MMBD.

Cumplimiento

El recorte de producción de la OPEP+ para junio fue de 6,588 MMBD, un cumplimiento de 106,26% sobre el acuerdo de 6,2 MMBD. Si a esto agregamos el recorte voluntario de Arabia Saudita, entonces el recorte total del grupo de países OPEP+ fue de 6,988 MMBD, lo cual elevó el cumplimiento a 112,7%.

Los 10 países de la OPEP (OPEP-10) que participan de los recortes de producción (Angola, Arabia Saudita, Argelia, Congo, Gabón, Guinea Ecuatorial, Emiratos Árabes Unidos, Irak, Kuwait y Nigeria), recortaron 4,411 MMBD, donde se incluye 400 MBD del recorte unilateral de Arabia Saudita y el recorte adicional de 183 MBD por parte de Angola –para compensar la sobreproducción que presentó el país africano en el segundo trimestre de 2020– y de 155 MBD en la producción de Nigeria. Con ello, el cumplimiento del recorte de los países OPEP-10 , sin el recorte adicional y voluntario saudí, fue del 110%.

Por parte de los nueve países No-OPEP, firmantes del DoC[8], el recorte de producción fue de 2,127 MMBD, con una sobreproducción de 73 MBD por parte de Rusia, por un lado, y un recorte adicional de 59 MBD en su producción por parte de Malasia, por el otro, alcanzando un cumplimiento del recorte del 97,12%.

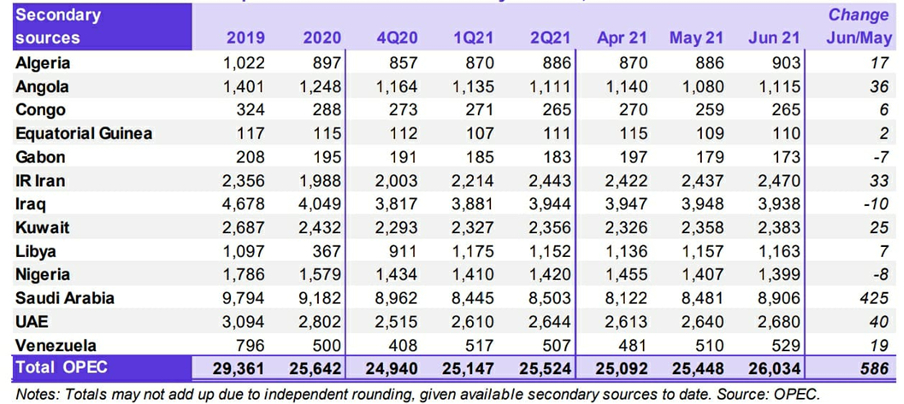

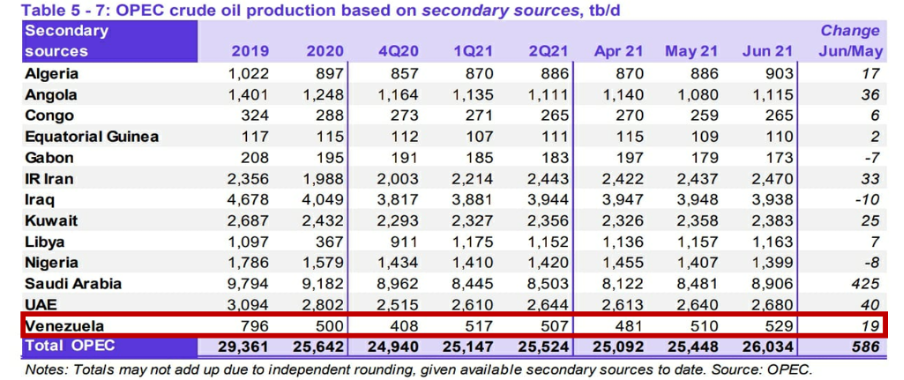

Producción OPEP

Según datos del MOMR del 15 de julio de la OPEP, la producción de petróleo de los países miembros al mes de junio fue de 26,034 MMBD –su nivel más alto en 14 meses– un aumento de 586 MMBD respecto al mes de mayo, producto tanto de la flexibilización de 277 MBD correspondiente al mes, así como 350 MBD de la flexibilización de Arabia Saudita de su recorte voluntario de 1 millón de barriles dia.

PRODUCCIÓN DE PAÍSES OPEP

(junio 2021)

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), Emiratos Árabes Unidos, Kuwait e Irak, sumaron una producción de 17,9 MMBD –mostrando 475 MBD más que en mayo–, correspondiente fundamentalmente a la producción saudita, lo que representa el 68,78% de la producción OPEP, así como el 45,58% de la OPEP+ y el 21,96% de la producción mundial de petróleo.

Nigeria y el resto de los países africanos (sin Libia), Angola, Argelia, Congo, Gabón y Guinea Ecuatorial, presentaron una producción de 3,965 MMBD –mostrando 157 MBD menos que el mes anterior–, representando el 15,23% de la producción OPEP, el 10,09% de la producción OPEP+ y el 4,86% de la producción mundial.

Por su parte, Irán, Libia y Venezuela, los tres países de la OPEP exentos de recortes de producción, presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,47 MMBD (59,35%) corresponde a Irán, equivalente al 9,49% de la producción de la OPEP y el 3,03% de la oferta mundial de petróleo. Libia produjo 1,163 MMBD (4,48% OPEP y 1,43 % mundial) y Venezuela 529 mil barriles día de petróleo (2,03% OPEP y el 0,65% mundial).

Estos resultados indican que la organización hizo una redistribución de de facto de las cuotas de producción entre los países miembros, resultando, lo más probable, que el incremento de la cuota de los EAU se haya hecho en base a la cuota de producción de Venezuela, país que no ha sido capaz de alcanzar la cuota de producción correspondiente al 11% de la producción de la OPEP y, que en 2013, equivalia a 3,1 millones de barriles dia de petróleo.

El colapso de la produccion de petroleo de Venezuela, que ha perdido una capacidad de producción de 2,5 millones de barriles de barriles día entre 2014-2021, no ha podido ser recuperado por el país, por lo que, a diferencia de Irán y Libia –países que han demostrado ser capaces de recuperar en poco tiempo sus capacidades de producción–, Venezuela no ha sido capaz de remontar la suya, por lo cual el país se coloca en un posición que resulta ser demasiado débil al momento de exigir el respeto de su participación del 11% en la producción del grupo, como ha estado establecido desde que se empezó a instrumentar el sistema de cuotas en los años ‘80.

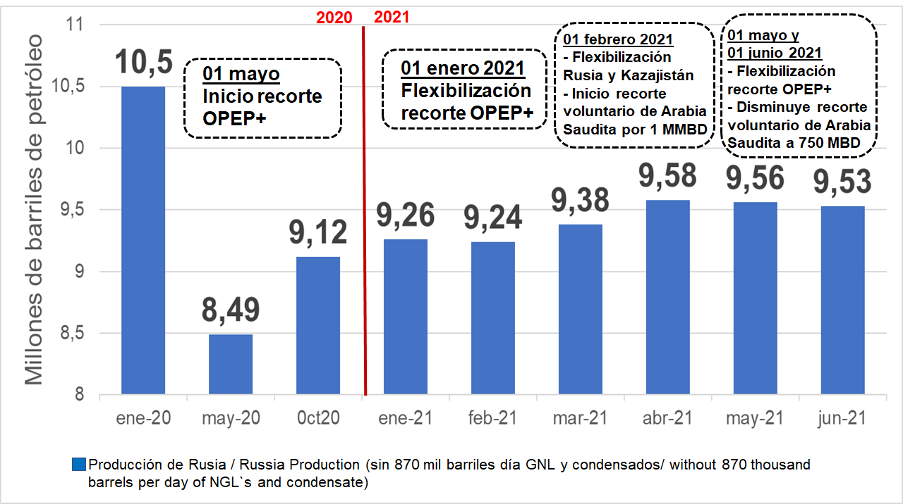

Rusia

De acuerdo a datos publicados[9] por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en junio –sin Condensados, ni LGN– se ubicó en 9,53 MMBD, 30 mil barriles día menos que en mayo, pero aún con una sobreproducción de 73 MBD con respecto a su cuota de producción en los recortes de la OPEP+, lo cual ha sido la constante desde el tercer trimestre del año pasado.

La producción petrolera rusa se ha incrementado en 1 MMBD, un 12,05%, respecto a sus niveles de producción de hace un año, gracias a la política de flexibilización de recortes de la OPEP+. Sin embargo, todavía se ubica 0,97 MMBD –un 8,24%– por debajo de sus niveles récord de producción de enero de 2020, antes de la COVID-19.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

–sin LNG ni condensados–

(mayo 2021)

Rusia avanza en sus planes de incrementar su producción desarrollando las reservas de petróleo ubicadas en el Ártico. Como comentamos en nuestro Boletín anterior, el plan estratégico de posicionamiento geopolítico de Rusia en la región, incluye un nuevo corredor de transporte marítimo entre Europa y Asia –la ruta del Mar del Norte–, alternativo al Canal de Suez.

El pasado 22 de julio, el periódico Business Standard comunicó[10] que fuentes del gobierno ruso informaron de una inversión de entre 2 y 3 mil millones de dólares por parte de la empresa de E&P ONGC Videsh Limited, subsidiaria de la estatal petrolera india Oil and Natural Gas Corporation Limited, para la exploración y producción de petróleo y gas en varios campos ofrecidos por el gobierno ruso, en especial en el Ártico, en el proyecto Vostok, con estimaciones de producción por 733 millones de barriles de petróleo al año (2 MMBD). ONGC Videsh posee el 26% de las acciones de la empresa rusa CSCJ Vankorneft, el propietario de la licencia en los campos Vankor y Vankor Norte –proyecto Vostok–, ambos al norte de Siberia, con reservas recuperables estimadas, al primero de enero de 2019, en 3,1 mil millones de barriles de petróleo.

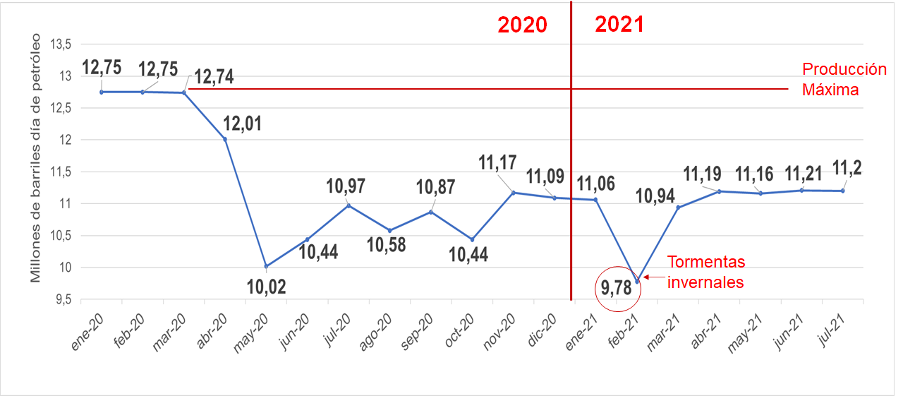

EE.UU.

La producción de petróleo en EE.UU. se mantiene estable desde noviembre de 2020 –excepto en febrero de 2021, afectados por tormentas invernales–, presentando un registro de 11,21 MMBD en junio, con una proyección para julio que no varía el volumen, según reportó la EIA en su Short-Term Energy Outlook[11] (STEO) del 07 de julio.

PRODUCCIÓN DE PETRÓLEO DE EE.UU.

–Sin condensados, LGN, ni líquidos no convencionales–

(enero 2020 – junio 2021)

Al cierre de la semana del 23 de julio, no se han registrado variaciones significativas en los volúmenes de 2021 –con excepción a los presentados en febrero–, presentando una producción de 11,4 MMBD, la más alta del año, según el reporte semana[12]l de la EIA del 28 de julio.

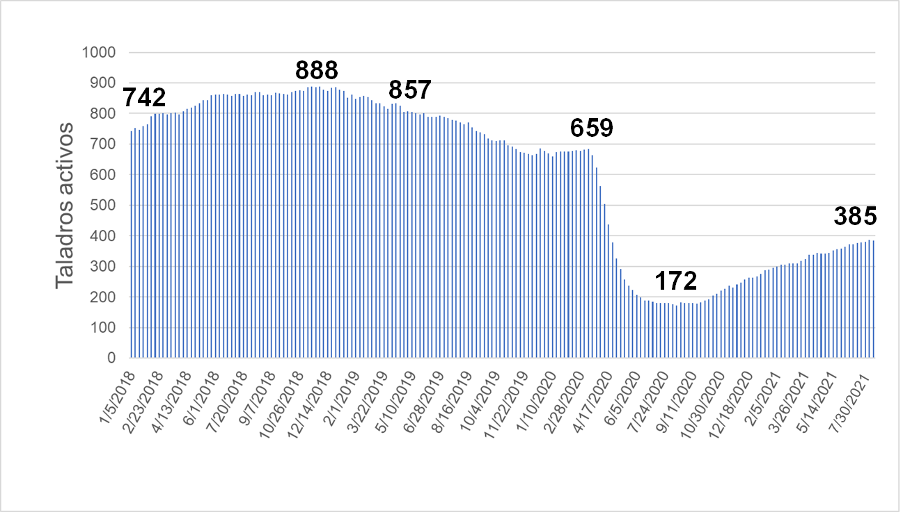

Taladros

La cantidad de taladros activos registrados en EE.UU. al 30 de julio, fue de 385 -dos menos que el 23 de julio-, lo cual llevó el registro de actividad a 32 taladros por sobre la cifra del 21 de mayo de 2021 y 204 más que hace un año, manteniendo el ascenso que ha venido presentando desde el cuarto trimestre de 2020, según los datos publicados[13] por Baker Hughes, siendo el registro de actividad más alto desde que inició el recorte de producción de la OPEP+, en mayo del año pasado.

TALADROS ACTIVOS EN EE.UU.

(enero 2018 – 30 julio 2021)

Perspectivas de la producción de petróleo en los EE.UU.

Como hemos comentado anteriormente, el sector de productores de petróleo de esquistos, a diferencia de los grandes productores y empresas transnacionales norteamericanas, necesitan de permanente inversión financiera, sustentada en los fondos de cobertura (hedge funds) y financiamiento de rápido retorno, para, así, sostener sus operaciones y pagar en corto tiempo a los financistas. Es la característica de los productores independientes y medianos de Shale Oil.

Por ello, las estimaciones de las autoridades energéticas estadounidenses y analistas del sector, estiman que la producción petrolera de EE.UU. en 2021 se mantendrá alrededor de 11 MMBD, con un máximo de 11,4 MMBD para diciembre. Sin embargo, la EIA sorprendió con las previsiones al alza para 2022, estimando que a partir de septiembre del próximo año la producción estadounidense se ubicará, nuevamente, por encima de la histórica barrera de los 12 MMBD –algo que solamente ocurrió entre agosto de 2019 y abril de 2020–, previendo cerrar el 2022 con una producción de 12,3 MMBD.

Llama la atención las previsiones que se hacen desde la agencia de estadística e información del Departamento de Energía estadounidense, a pesar de que la Casa Blanca ha lanzado su política energética de “Green New Deal”[14] y prepara paquetes legislativos y fiscales para desestimular a los productores de hidrocarburos del país.

POLÍTICA

Irán-EE.UU.: Un acuerdo que espera por la instalación del nuevo gobierno iraní

El cambio de gobierno en la República Islámica de Irán, con la salida de un presidente reformista y la llegada de un mandatario del ala dura de los conservadores, no modificará la forma en que se han llevado las negociaciones indirectas entre Irán y EE.UU. en Viena, dentro del marco de la Comisión Conjunta del Plan de Acción Integral Conjunto[15] (JCPOA) –el acuerdo nuclear de Irán aprobado y firmado en julio de 2015 en el Consejo de Seguridad de la ONU–, respetando y continuando los avances que se han logrado en las mismas.

Así lo manifestó[16], el pasado 18 de julio, el parlamentario iraní Abolfazl Amuei, miembro del Comité de Seguridad Nacional y Política Exterior del Mayles, en medio de una serie de anuncios dentro de la actual administración iraní, donde el viceministro de Relaciones Exteriores para Asuntos Políticos de Irán y máximo representante iraní en las rondas de negociaciones en Viena, Seyyed Abbas Araqchi, avisó que “las conversaciones en Viena deberán esperar a nuestra nueva administración”[17].

Sin embargo, Amuei advirtió que las negociaciones con EE.UU. se encuentran “muy alejadas” de las expectativas iraníes, convirtiéndose en la primera afirmación de cualquiera de las partes donde se pone en duda el acuerdo.

Por su parte la Casa Blanca, no ha variado la intención de insistir en la vía diplomática para que Irán regrese al acuerdo nuclear del JCPOA. El gobierno estadounidense ve en el JCPOA una forma de “tener controlado” el programa nuclear de Irán. En esa línea, el vocero del Departamento de Estado, Ned Price, se presentó en la rueda de prensa del 13 de julio, explicando que, desde que Estados Unidos se retiró del JCPOA “ninguno de los desafíos que tenemos con Irán, que son muchos, ha mejorado”, dejando claro que el gobierno de Biden tiene la intención de continuar en las negociaciones con Irán hasta llegar a un acuerdo de “retorno mutuo al cumplimiento (del JCPOA)”[18].

Estas declaraciones de Price se dan a pesar de la presión de sectores conservadores, el lobby israelita y de las monarquías del Golfo, para que la administración norteamericana rompa las negociaciones con Irán y le aplique más sanciones, dejando claro que, desde el gobierno de Biden, tienen la convicción que el acuerdo del JCPOA “presenta el mejor medio para controlar de manera verificable y permanente el programa nuclear de Irán”.

“Green New Deal”

A pesar de que la política energética de reducción de la producción de energía fósiles en los EE.UU. -conocida como el “Green New Deal”- se ha convertido en la política de la nueva administración norteamericana y su respuesta concreta al compromiso expresado con el Cambio climático y el Acuerdo de París[19], la EIA –agencia de información del Departamento de Energía (DOE)– estima que la producción de petroleo en los EE.UU, tendrá un incremento inesperado de 200 MBD para el 2021 y de 900 MBD para el 2022, lo cual , a primera vista, parece una contradicción en el seno del gobierno.

Estas estimaciones de la EIA ponen en duda o contradicen los resultados de las diversas iniciativas que ha tomado la administración Biden en el desarrollo de su nueva política energética. Pareciera que estamos en presencia del enfrentamiento entre poderes “fácticos” –en este caso el poderoso sector petrolero del país– y la Casa Blanca, en momentos en que la legislación y el sistema fiscal sobre los hidrocarburos puede dar un giro sin precedentes en la historia de EE.UU., en medio de un fuerte enfrentamiento entre el gobierno de Joe Biden y la fuerza política republicana en 13 estados.

El pasado 11 de abril, diversas agencias de noticias, como Bloomberg, informaron que la administración de Biden tiene preparado un plan legislativo para limitar las ventas de los derechos de perforación en EE.UU.[20], donde se incluirán cambios significativos –propios de un país productor de petróleo–, como el aumento en las tasas de regalías que pagan las empresas para extraer combustibles fósiles, así como la revisiones de los bonos financieros para garantizar que los contribuyentes, es decir, el ciudadano, el pueblo, obtenga un “rendimiento justo” de los hidrocarburos extraídos de tierras federales. Pareciera que la administración norteamericana está a la búsqueda de recursos para sostener sus distintas política económicas a la vez que desestimula la actividad de producción de hidrocarburos en el país.

En una investigación “encubierta”[21] de Greenpeace, dos investigadores de la organización ambientalista, lograron entrevistar al director senior de asuntos gubernamentales de la petrolera estadounidense ExxonMobil, Keith McCoy, quien aseguró que la transnacional había “trabajado” para “debilitar” aspectos importantes del plan energético del presidente estadounidense Joe Biden, reuniéndose con influyentes congresistas demócratas para “acotar” el plan de Biden y “remover cosas negativas”, como el pago de impuestos.

El 15 de julio, Biden lanzó el mayor programa de la historia estadounidense para combatir la pobreza[22], dónde 39 millones de familias que ganen menos de 150 mil dólares al año y tengan hijos, recibirán una ayuda crediticia de 300 dólares mensuales por cada hijo; un plan que, por los momentos, se mantendrá hasta diciembre de este año. “Continuamos construyendo una economía que respeta y reconoce la dignidad de las familias de clase trabajadora y las familias de clase media”[23], afirmó Joe Biden, durante el lanzamiento del plan.

Biden ha declarado que los fondos para sostener este programa provendrán de los sectores más poderosos de la economía norteamericana, a través de reformas en su política fiscal. “Podemos pagarlo –el programa– haciendo que la gente en la cima y las grandes corporaciones, más de 50 de las que que no pagaron impuestos el año pasado, finalmente, simplemente, comiencen a pagar su parte justa”, explicó el presidente estadounidense.

Por su parte la secretaria del Departamento del Interior, Deb Haaland, dejó claro que, contrario al momento cuando se firmó, el 27 de enero, la Orden Ejecutiva 14.008[24] –la cual establece la suspensión de las nuevas licencias de petróleo y gas natural en terrenos públicos y aguas marinas–, no cree que exista en el momento “un plan” para una prohibición permanente de las nuevas licencias, asegurando que “la producción de gas y petróleo continuará en el futuro y creemos que esa es la realidad de nuestra economía y del mundo en el que vivimos”[25]. Las corporaciones energéticas forman parte de las 50 empresas a las cuales se refería el presidente Biden.

Toda esta situación se desarrolla luego que, el pasado 15 de julio, el Juez Federal de Louisiana, Terry Doughty, bloqueó[26], a petición del Fiscal General (repúblicano) de Louisiana, la suspensión de licencia de exploración y producción de hidrocarburos en el Refugio Nacional de Vida Silvestre del Ártico de Alaska[27], acción que había tomado la administración de Biden por la moratoria sobre actividades de hidrocarburos que firmó el mismo el 20 de enero pasado, bajo el argumento que se “necesitaba” una nueva revisión ambiental en el Refugio para determinar la idoneidad en el otorgamiento de la Licencia hecho en 2017 bajo la administración de donald Trump. En el mencionado refugio, de casi 20 millones acres, habita una importante fauna de osos polares, aves, renos y otras especies. El “bloqueo” del Juez Dougthy, abarca a la suspensión del otorgamiento de licencias en todas las tierras federales –la cual fue firmada por Biden el 27 de enero–, ordenando que continúen los planes de venta que se habían “retrasado”, como el de Chevron Corporation en las aguas del Golfo de México.

Desde la administración de Biden no hay pronunciamientos al respecto, pero sí un reconocimiento a la dependencia del combustible fósil. Del lado republicano y de las corporaciones, aseguran que el dictamen del Juez Doghty abarca a todo el territorio estadounidense.

Está por verse si la administración Biden, podrá superar la influencia del poderoso sector petrolero del país y de las transnacionales del petróleo, para lograr avanzar, tanto con su política energética “Green New Deal”, como en su reforma fiscal –ambos aspectos emblemáticos, banderas de un amplio sector demócrata que apoyó su candidatura– para financiar sus programas para combatir la pobreza y mantener su compromiso con el acuerdo de París.

ECONOMÍA

La recuperación de la economía mundial durante el primer semestre de 2021, continua, si bien a un ritmo alterno. Exceptuando a China, la pandemia ha seguido afectando al crecimiento de las economías emergentes y en desarrollo. No obstante, la previsión de crecimiento económico mundial para 2021 va del 5,4% del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (UN-DESA) hasta un 6% determinado por el Fondo Monetario Internacional[28] [29]

De acuerdo al MOMR, se prevé además que parte de la dinámica de crecimiento del segundo semestre de este año se traslade a 2022, durante el cual se alcance un crecimiento del 4,1%. Lo anterior, en un entorno con menos estímulos fiscales y monetarios, donde las tasas de crecimiento sean ligeramente inferiores a las actuales.

Los progresos en cuanto a la contención de la COVID-19 en las economías más desarrolladas (particularmente en Estados Unidos) y en China, han llevado a una recuperación progresiva del crecimiento económico mundial. Con los estadounidenses y los chinos ya registrando cifras de crecimiento positivo en el primer trimestre de 2021, (6,7% y 12,7% respectivamente), la reactivación económica en la zona euro y en el Reino Unido ha contribuido a incrementar los flujos comerciales y la actividad productiva en general.

De esta manera, el comercio mundial continúa su crecimiento debido al retomado dinamismo de la actividad económica. En abril, los volúmenes del comercio mundial aumentaron un 25,3% interanual, tras el aumento del 9,9% interanual registrado en marzo, según el Índice de Comercio Mundial de la Oficina de Análisis de Políticas Económicas de los Países Bajos (CPB).

Sin embargo, las dificultades que siguen existiendo en relación con la pandemia en varias economías, aún con altas tasas de vacunación, sumado a la amenazas inflacionarias en Estados Unidos y Europa, conjuntamente con los aumentos en las tasas de interés activas, han alertado acerca de una posible ralentización de la recuperación económica, sobretodo considerando que la deuda soberana de muchos países ha aumentado de tal manera que, un aumento de los tipos de interés podría causar restricciones fiscales y limitaciones al crecimiento.

Algunas economías emergentes han empezado a beneficiarse del incremento en la demanda de materias primas, así como de la mejora en los precios de las mismas.

El sector de viajes y turismo ha contribuido también en el repunte de la actividad económica en la eurozona y en algunas economías asiáticas, apoyadas éstas particularmente por el repunte de China. En Estados Unidos, el importante repunte de los viajes y el transporte provocó un incremento en la demanda de automóviles, vehículos ligeros, camiones y servicios conexos, contribuyendo tanto a la demanda como al incremento de los precios de la energía.

COVID-19

Mientras se trata de normalizar su actividad productiva, con las principales economías en procesos de inoculaciones masivas y la mayoría de los países en desarrollo sin las vacunas necesarias, el mundo enfrenta el repunte de contagiados de COVID-19.

Particularmente se trata de personas que, por diversas razones, aún no han recibido las dosis completas de las vacunas contra el coronavirus. Muchas de ellas, afectadas con la poderosa variante “Delta”, la mutación viral que comienza a ser la más difundida y peligrosa del planeta, dada su agresividad en el organismo.

La variante “Delta” es la más resistente a los anticuerpos y la de mayor velocidad de transmisión. Su rápida difusión representa una amenaza para todo el que no haya logrado vacunarse, incluyendo a jóvenes y niños. Adicionalmente, su agresiva expansión amenaza con detener los progresos alcanzados en las esferas productivas de muchos lugares, incluidos los países desarrollados.

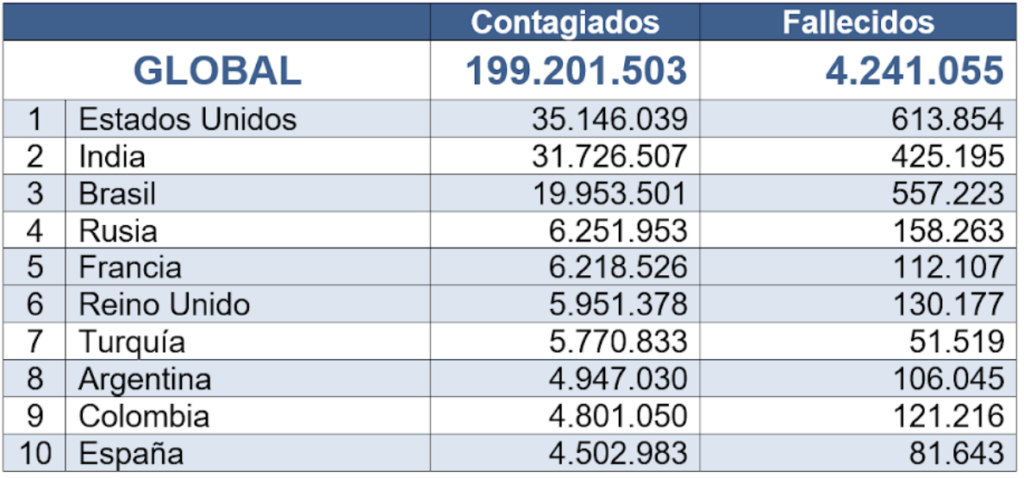

Contagios y decesos a nivel mundial

Al 03/08/2021, el número de personas contagiadas por COVID-19 a nivel mundial, apunta a los 200 millones, mientras que el total de fallecidos es de 4,2 millones.

PAÍSES MÁS AFECTADOS POR LA PANDEMIA

Distribución Mundial de las Vacunas

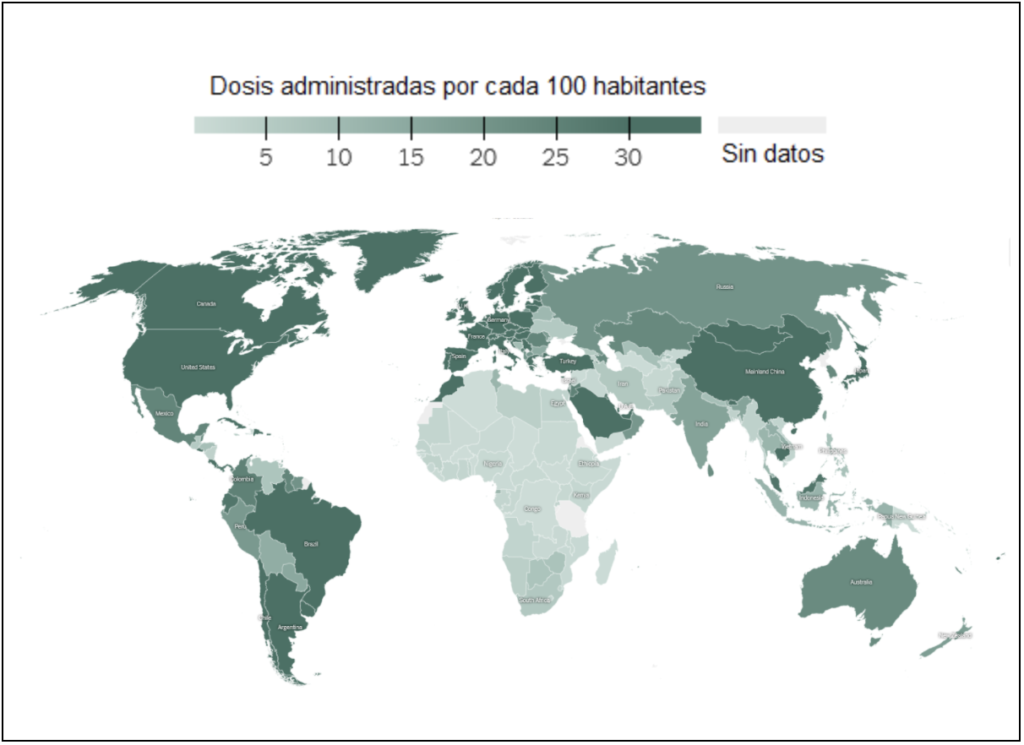

A la fecha, se han administrado más de 4,2 millones de dosis en todo el mundo, equivalentes a 56 dosis por cada 100 personas, representando casi el doble respecto a las cifras del mes anterior. La brecha entre los programas de vacunación entre países desarrollados y en desarrollo se mantiene, con muchos de los países más pobres aún sin siquiera la primera dosis suministrada a sus ciudadanos.

Los países de más alto desempeño en sus vacunaciones masivas son los Emiratos Árabes con 172 dosis por cada 100 habitantes (ya aplicando las segundas dosis), seguidos por Malta (151/100) y Bahréin (142/100).

En el hemisferio norte, lidera Canadá (132/100), seguido por el Reino Unido (128/100) y Estados Unidos (105/100), siendo los de mayor alcance entre las grandes economías. Dentro de la Unión Europea, siendo Malta el de mayor desempeño, seguido por Bélgica y Dinamarca (ambos 127/100). Por su parte, la Federación Rusa, aun con una tasa muy baja de dosis suministradas (43/100).

En América Latina y el Caribe, lidera Uruguay (139/100), seguido por Chile (135/100) y República Dominicana (94/100). Cuba (87/100) duplicó su tasa de vacunados en un mes, gracias al empleo de su propia vacuna, la Abdala. Por su parte, los tres países más poblados de la región, Argentina (72/100), Brasil (68/100) y México (53/100) continúan vacunando, aunque a ritmos inferiores a los requeridos.

Venezuela está muy atrás respecto al resto de los países con apenas 14 vacunados por cada 100 habitantes, donde 10% de la población ha recibido la vacuna y solo un 4% las dos dosis requeridas para la inmunización.

África, continúa como la región con menos vacunaciones, donde destacan Marruecos (67/100), Túnez y Guinea Ecuatorial (ambos 23/100), mientras que el resto de los países promedian menos de 5 por cada 100 habitantes.

En Asia, lidera Mongolia (129/100), mientras China alcanzó las 121 dosis por cada 100 habitantes, seguida por Turquía (89/100), Arabia Saudita (81/100) y Japón (71/100). India, rezagada (35/100), sigue enfrentando un elevado número de contagios y el efecto de la variante Delta, originalmente identificada en su territorio.

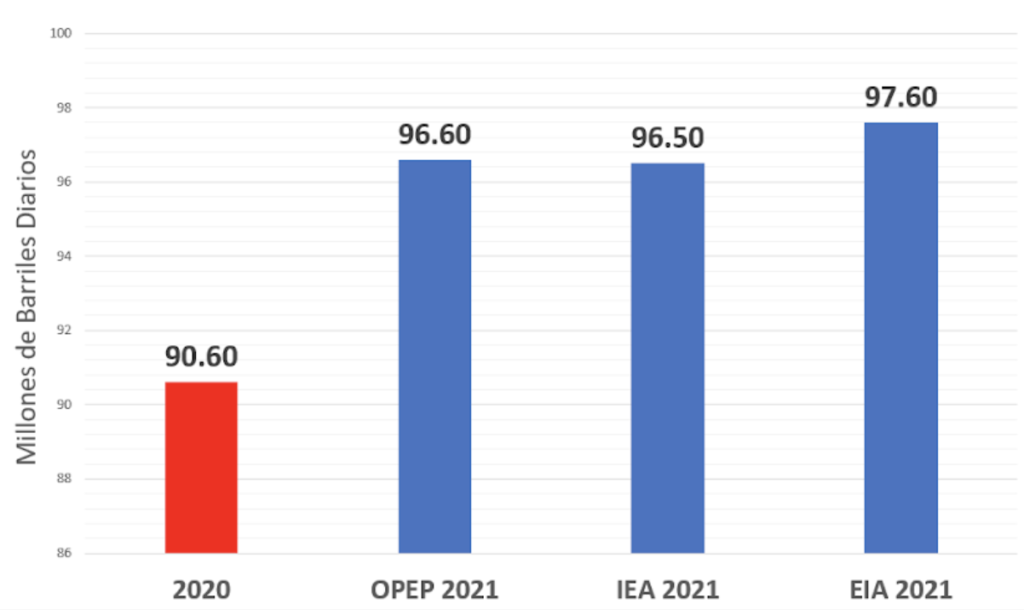

DEMANDA

De acuerdo al MOMR de junio de 2021, el aumento de la demanda mundial de petróleo en 5,95 MMBD, se mantiene sin cambios respecto a la estimación del mes pasado.

En cuanto a la demanda total de petróleo, la OPEP proyecta que sea de 96,6 MMBD, si bien el primer trimestre se revisó a la baja debido a una demanda más lenta de lo previsto en los principales países industrializados consumidores. Esto se vio contrarrestado por unos datos mejores de lo previsto en Estados Unidos durante el segundo trimestre siguiente, que se prevén continúen hasta el siguiente. La Agencia Internacional de Energía (IEA, por sus siglas en inglés) también mantiene su pronóstico, en 96,5 MMBD, mientras que la Administración de Información de Energía de los Estados Unidos, (EIA), lo revisó ligeramente a la baja (-0,1) respecto al mes anterior, para situarlo en 97,6 MMBD, respectivamente.

DEMANDA MUNDIAL DE PETRÓLEO

(2020 – 2021)

Los tres organismos mantienen sus premisas sobre una mayor demanda de petróleo para el segundo semestre de 2021, impulsadas por la mayor actividad productiva de los países de la OCDE y China, apoyadas en los programas de estímulo económico implementados y por la mayor movilidad por la temporada de vacaciones de verano, en un escenario de mínimas restricciones a los desplazamientos.

Para los países de la OCDE, se prevé que la demanda de petróleo aumente en 2,7 MMBD hasta alcanzar los 44,7 MMBD para final del año en curso. Comparado con el 2019, la cifra es inferior en casi tres millones a la demanda pre-pandemia, debido a la recuperación limitada del consumo de combustible para el transporte, particularmente el de aeronaves. Se prevé también que Estados Unidos será quien lidere la recuperación de la demanda en el hemisferio americano, gracias al incremento en la demanda de gasolina y gasóleo, a la espera que los destilados ligeros también contribuyan con la misma.

Fuera de los países comprendidos por la OCDE, se prevé que la demanda de petróleo aumente en 3,3 MMBD para así llegar a los 51,9 MMBD al cierre de 2021. Esta cifra es casi 0,4 MMBD inferior a la demanda total de 2019, aun considerando el eventual incremento de la demanda en China e India y el aumento constante de la demanda de combustible industrial y de transporte.

Para 2022, se plantea un escenario donde continúan la recuperación y el crecimiento económico mundial, al tiempo que se espera haber contenido al COVID-19. De esta forma, se espera un consumo de petróleo a niveles comparables a los anteriores a la pandemia. De esta forma, la OPEP prevé que la demanda mundial de petróleo aumente en 3,3 MMBD en términos interanuales, mientras que la demanda mundial total de petróleo podría alcanzar y superar los 100 MMBD.

De esos 3,3 millones de barriles de incremento, 1,5 MMBD corresponderá a los países de la OCDE, aun con Estados Unidos liderando el aumento de la demanda. Los restantes 1,8 MMBD procederán de los países no pertenecientes a la OCDE, con China e India como propulsores del incremento, superando inclusive los niveles previos a la pandemia. Se espera que se inicie la recuperación sostenida de otras regiones, como América Latina, Oriente Medio y algunos países de Asia.

Todas las previsiones para el segundo semestre de 2021 y el 2022 quedan sujetas a la incertidumbre relacionada con la COVID-19 (la actual variante Delta, otras variantes que pudieran aparecer, así como posibles complicaciones relacionadas a las vacunaciones masivas).

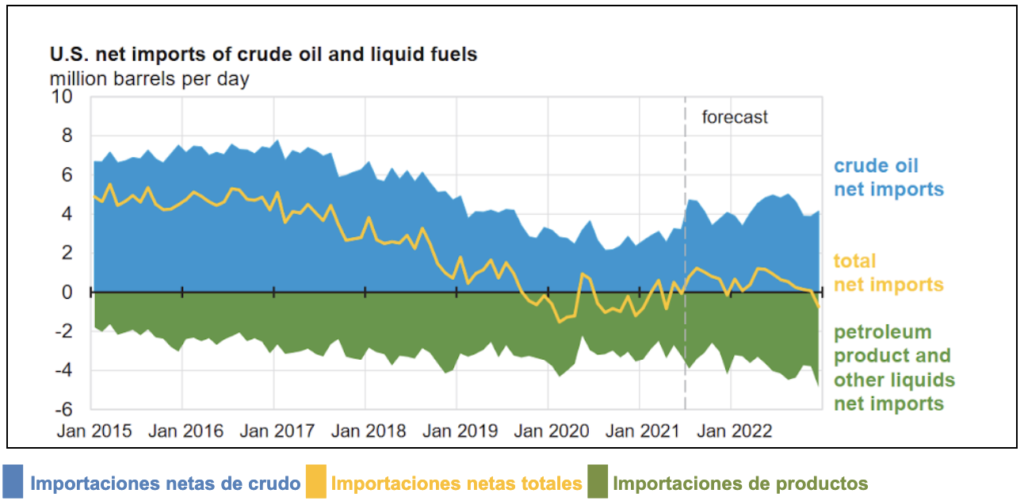

ESTADOS UNIDOS

Según la OPEP, para abril, la demanda mensual de Estados Unidos aumentó en aproximadamente 4,8 MMDB interanual, alcanzando los 19,85 MMBD y recuperándose de las pérdidas sufridas durante la caída de 2020. Sin embargo, ésta fue 900 mil barriles inferior a la de abril de 2019.

El repunte se sustenta tras los mayores requerimientos de gasolina (+2,9 MMBD) y combustible de aviación (0,6 MMBD), ambos recuperados tras una drástica disminución debido a las restricciones de movimiento durante la pandemia.

Por su parte, la demanda de diésel se incrementó en 0,5 MMBD en abril de 2021, nivelando con los valores de abril de 2019. Los datos preliminares de mayo, proyectan la continuación de la recuperación de los combustibles para el transporte.

IMPORTACIONES NETAS ESTADOUNIDENSES DE PETRÓLEO CRUDO Y COMBUSTIBLES LÍQUIDOS

(MMBD, Proyección marzo 2021- diciembre 2022)

CHINA

La Administración General de Aduanas de China informó que su economía mantiene “un crecimiento constante y un impulso sólido” -mostrando un alza anual del 27,1% en sus importaciones[30].

La demanda de petróleo de China en mayo se incrementó en alrededor de 1,0 MMBD interanual en comparación con el aumento de 1,6 millones de abril. Ello, debido a la magnitud del descenso de los mismos meses en 2020, pero 700 mil barriles por día mayor a mayo de 2019.

La creciente movilidad en la nación asiática incrementó el consumo de gasolina (600 mil barriles). Igualmente, debido al incremento de los vuelos, la demanda de combustible para aviones registró un aumento de 0,3 MMBD interanual, situándose a la par con los niveles de mayo de 2019. La industria petroquímica demandó más materia prima, particularmente GLP, (+0,4 MMBD interanual), empleado en las plantas de deshidrogenación de propano (PDH) y por su mayor uso en los procesos de craqueo.

Se mantiene la previsión de que la demanda de petróleo aumente durante la segunda mitad del año, impulsado por las perspectivas económicas positivas y el retorno de la movilidad a los niveles anteriores a la pandemia. Esto último implica además, mayores ventas de vehículos y más kilómetros recorridos que lleven a un mayor consumo de gasolina. Debido a la evolución de la actividad industrial, petroquímica, construcción y agricultura, el gasóleo y los destilados ligeros también deberían registrar incrementos importantes.

Para 2022, se proyecta que la demanda de petróleo de China supere las cifras de 2019, impulsada por el crecimiento económico sostenido, si bien condicionado en parte por los programas de calidad y reducción de emisiones de combustibles, los cuales podrían limitar dicho incremento.

INDIA

La demanda de petróleo de la India disminuyó en 30 MBD interanual en mayo de 2021 (un descenso de 800 MBD en comparación con mayo de 2019), después de aumentar en casi 1,6 MMBD en abril. Lo anterior, debido al incremento de los casos de COVID-19 hacia finales de abril y durante el mes de mayo, que provocaron limitaciones en la actividad productiva y en la movilidad de personas.

En este contexto, el consumo de combustibles para el transporte resultó afectado, al igual que el gasóleo empleado en las actividades productivas y el transporte de mercancías.

No obstante, aún se espera que eventuales flexibilizaciones en la movilidad, una mayor producción industrial y la reanudación de la actividad económica, impulsen la demanda de petróleo para la segunda parte de 2021, siempre y cuando se controlen los contagios por COVID-19. Dicho incremento comprendería un mayor consumo de gasóleo en los sectores de la construcción y la agricultura, un aumento de los combustibles para el transporte y de los destilados intermedios como el gasóleo.

En lo que respecta a las proyecciones para 2022, de acuerdo a la OPEP, India debe aumentar en torno a 0,3 MMBD, superando los niveles anteriores a la pandemia, sustentado en la contención efectiva de la pandemia y en el incremento sostenido del Producto Interno Bruto.

ALMACENAMIENTO

Una de las señales más claras de la estabilización de los fundamentos del mercado petrolero es el drenaje de los inventarios de petróleo y productos petroleros. La tendencia sigue apuntando a drenajes de inventarios en 2021, para ubicarse por debajo de los niveles récord alcanzados en 2020 y del promedio en el período 2015-2019, superior al aumento en el almacenamiento de productos petroleros en el mismo período.

Países OCDE

De acuerdo al MOMR de la OPEP de julio, los inventarios comerciales de crudo y productos de los países OCDE ajustaron sus datos, ubicándose en mayo en 2,934 millones de barriles, 8,3 millones de barriles más que en abril y marzo, pero cayendo en 277 millones de barriles con respecto al mismo período de 2020 y 86,6 millones de barriles por debajo del promedio de los últimos 5 años. Los días de cobertura de los inventarios fue de 64,2 días, reduciendo 0,8 días con respecto a abril y siendo 13,4 días más bajo que en abril de 2020.

Todos los países OCDE, excepto EE.UU. –bajaron 9,6 millones de barriles–, presentaron un aumento en los inventarios de crudo y en el almacenamiento de productos, según datos de la OPEP.

OPEP: INVENTARIOS DE CRUDO PAÍSES OCDE

(abril 2020 – abril 2021)

Del total de inventarios comerciales OECD, 1.466 millones de barriles corresponden a crudo, presentando un aumento de un millón de barriles en relación a abril de este año, ubicándose 128 y 60,8 millones de barriles de petróleo por debajo de mayo de 2020 y el promedio de los últimos 5 años, respectivamente.

Mientras, 1.468 millones de barriles de los inventarios comerciales corresponden a los productos petroleros, presentando un aumento de 7 millones de barriles con respecto a abril, así como de 25,9 menos del promedio de los últimos 5 años, pese a presentar una baja de 148,9 millones con respecto a abril de 2020.

Por su parte, la EIA, en el STEO del pasado 07 de julio, estimó en 2.878 millones de barriles el total de inventarios de crudo y productos petroleros en los países OCDE para el mes de mayo, previendo la existencia de una disminución mensual y anual de 5 y 322 millones de barriles, respectivamente.

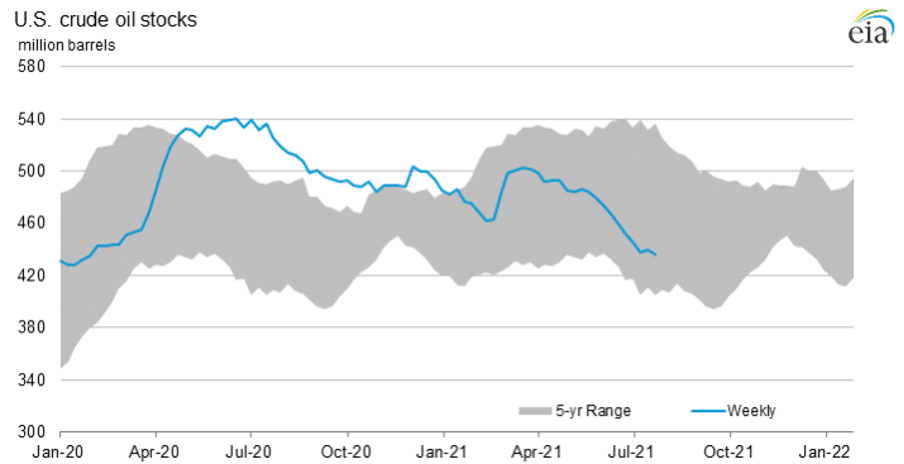

EE.UU.

Desde el 04 de junio, los inventarios comerciales de crudo en EE.UU. tuvieron un drenaje de 38,43 millones de barriles, para ubicarse en 435,6 millones de barriles al 02 de julio, según datos[31] del reporte semanal de la EIA del 28 de julio, presentando una disminución anual de 90,37 millones de barriles de crudo. En lo que va del año 2021, los inventarios comerciales estadounidenses han caído 49,86 millones de barriles, pese a presentar un aumento de 16 millones de barriles de almacenamiento entre el 19 de febrero y el 19 de abril, producto de la tormenta de invierno que afectó las operaciones petroleras en Texas y Louisiana.

En julio de 2021, las reservas comerciales estuvieron en 438,75 millones de barriles, drenando menos volumen que el mes anterior, bajando 10,53 millones de barriles con relación a junio y 37,1 millones con enero de este año, ubicándose 29,6 millones de barriles debajo con el promedio de los últimos 5 años.

INVENTARIOS COMERCIALES DE CRUDO EN EE.UU.

(enero 2020 – 28 julio 2021)

La tendencia de los inventarios de crudo en EE.UU. en 2021 es a la baja, ajustando la proyección para el cierre del año para quedar en 441,05 millones de barriles.

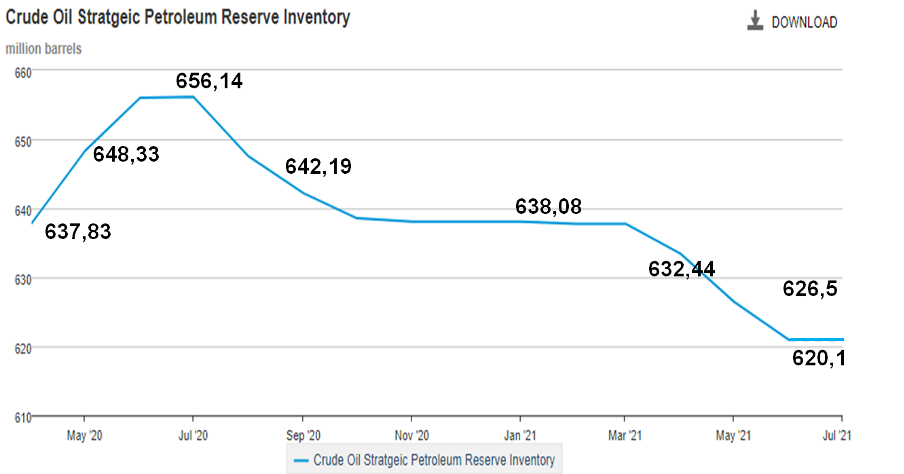

Para el 23 de julio, los días de cobertura bajaron[32] a 27,2 días, cuando el promedio de junio fue 29,2 días. Entre finales de febrero y el 19 de marzo de 2021, los días de cobertura estuvieron por encima de los 40 días, registrando el 12 de marzo el récord histórico de 41,8 días.

Por su parte, las reservas estratégicas están en 621,3 millones de barriles de petróleo, sin presentar modificaciones en sus registros de julio, mostrando variables por última vez el pasado 25 de junio cuando drenaron 5,2 millones de barriles en el mes, presentando una caída anual, al 23 de julio, de 34,8 millones de barriles sobre su nivel más alto cuando el ex presidente estadounidense, Donald Trump autorizó, en abril de 2020, el uso de las reservas estratégicas para almacenar la producción en exceso de las operadoras norteamericanas para impedir el cierre de su producción, ante el colapso del Cushing Oklahoma, el cual, desde noviembre de 2020 ha venido drenando inventarios hasta bajar a 35,443 millones de barriles, su volumen más bajo desde noviembre de 2018.

RESERVAS ESTRATÉGICAS DE PETRÓLEO DE EE.UU.

(mayo 2020– julio 2021)

Pese a que las estimaciones de la EIA no presentan variación en las reservas estratégicas para julio y agosto, la previsión al cierre del año es a la baja, previendo que se ubiquen 616,67 millones de barriles en 2021.

VENEZUELA

LA PRODUCCIÓN DE PETRÓLEO SIGUE ESTANCADA A LOS NIVELES DE 1930.

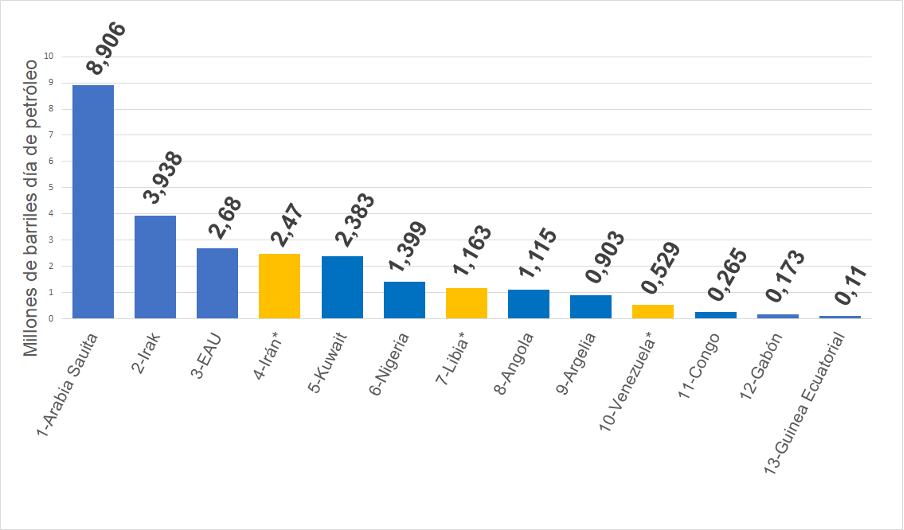

De acuerdo a los datos publicados en el último Reporte de Monitoreo del Mercado (MOMR por sus siglas en inglés) de la OPEP, emitido el 15 de julio, la producción petrolera en Venezuela para junio se mantiene estancada en 529 mil barriles dia de petróleo, una caída de 2.484 MMBD, el 82.39%, respecto a la producción promedio del país de 3,015 millones de barriles día al 2013.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP

(junio 2021)

El colapso de la producción petrolera del país, ocurrido entre 2014-2021, ha retrocedido nuestras capacidades productivas a las del año 1930, un retroceso de 90 años.

Desde que el gobierno instaló la Comisión ARA[33], en febrero de 2020, la producción petrolera se mantiene estancada en estos niveles mínimos históricos de 500 MBD, colocándola, incluso, 37,19% por debajo del promedio del 2019.

El actual nivel de producción de petróleo coloca a Venezuela en el décimo lugar en el ranking de los productores de petróleo de la OPEP, 5 puestos por debajo del quinto lugar que el país ocupaba en el seno de la organización en 2013, cuando la producción promedio del país para ese año era 3 millones de barriles dia de petróleo.

RÁNKING DE PRODUCCIÓN PAÍSES OPEP

(junio 2021)

Si se traspasa la actual producción de Venezuela a 2013, con los países que formaban la organización en ese entonces, el país estaría en último lugar en el ranking de productores de la Organización. Si ahora no lo está, es por la presencia en la OPEP de los pequeños productores de África. La realidad, más allá de los intentos del actual ministro de petróleo para hacer creer que el país es hoy un actor influyente en la OPEP, muestra a Venezuela sin ningún tipo de ascendencia en el seno de la Organización y en el mercado petrolero internacional.

La Venezuela influyente en la política petrolera internacional, a la cual el mundo se acercaba, respetaba, escuchaba, consultaba, desde la propia fundación de la organización en 1960, ya no existe. La palabra que diga hoy el gobierno en materia petrolera, no tiene relevancia en las reuniones de la OPEP, ni en la política petrolera internacional.

Esta debilidad política del país y la incapacidad de cumplir con las cuotas de producción correspondiente al país –11% de la producción total de la OPEP– ha provocado que, en la discusión abierta por los Emiratos Árabes Unidos, en su exigencia de una mayor cuota de producción, la Organización haya decidido –de facto– redistribuir la cuota del país para asignar volúmenes extras a los EAU.

A pesar del fracaso del gobierno en administrar y dirigir la industria petrolera nacional, la Comisión ARA no ha mostrado ningún Plan para remediar esta debacle. El ministro de petróleo, solo promete aumentar la producción del país hasta 1,5 millones de barriles día para diciembre de este año, promesa que –como las anteriores hechas por el gobierno– carece de fundamentos técnicos-políticos.

El gobierno centra sus esperanzas en que el capital privado transnacional acuda al país para participar en la producción petrolera en términos que violan el marco constitucional y legal vigente, amparados por el “secreto” de la llamada “ley anti bloqueo”[34], en un proceso de remate de los activos de PDVSA y la reforma a la Ley de Hidrocarburos[35] que tienen preparada en la Asamblea Nacional.

Sin embargo, las empresas internacionales de petróleo, no solo no acuden al llamado del gobierno, sino que continúan abandonando el país y sus activos de producción, tal como sucedió recientemente con la francesa Total y la noruega Equinor, y anteriormente con Rosneft (Federación Rusa), mientras que el resto de los socios internacionales presentes en el país mantienen cero actividad, en espera de un cambio en la situación política.

LA SALIDA DE TOTAL Y EQUINOR DE PETROCEDEÑO

El pasado 27 de julio, la petrolera francesa Total Energies y la noruega Equinor ASA (anteriormente Statoil), anunciaron que se retiraban de la Empresa Mixta Petrocedeño, donde PDVSA tenía el 60% de participación y así abandonan sus operaciones en el país[36].

De esta forma, las petroleras europeas abandonan Petrocedeño, Empresa Mixta conformada en 2007 para desarrollar el bloque Junín 5 de la Faja Petrolífera del Orinoco, luego de la migración de los Convenios de la Apertura Petrolera. La presencia de las empresas petroleras como socios minoritarios de PDVSA en las Empresas Mixtas era un objetivo de la política de Plena Soberanía Petrolera y de la Ley Orgánica de Hidrocarburos vigente, donde se reconoció el aporte de los socios privados internacionales, ajustados al marco Constitucional y legal vigente, para el desarrollo de la Faja Petrolífera del Orinoco.

En 2007, la producción en la Faja Petrolífera del Orinoco era de 698 MBD. Luego de la nacionalización y la creación de las Empresas Mixtas la producción de esa región petrolera –asiento de las mayores reservas de petroleo del planeta– alcanzó 1,274 millones de barriles día de petróleo en 2013, constituyéndose en la región de mayor crecimiento y perspectiva de desarrollo del país.

La salida de las empresas petroleras internacionales, a pesar de la propaganda gubernamental que pretenden convertirla en un “éxito” y parte de una política nacionalista, sin embargo evidencian el fracaso del gobierno en atraer el interes de los inversionistas y socios del sector petrolero internacional, los cuales no estan dispuestos a someterse a las improvisaciones del gobierno y sufrir las consecuencias del descalabro operacional de PDVSA.

CONTINÚAN LAS “COLAS” DE GASOLINA

A pesar de que el ministro de petróleo, Tareck el Aissami, prometió[37] el pasado 21 de junio, en una entrevista a la agencia Bloomberg, de que a finales del mes de junio cesaria la escasez de combustibles en el país, y que desaparecerían las “colas” de vehículos para surtirse de gasolina en el país, la realidad, tal como lo advertimos en nuestro Boletín del 8 de julio, es que el ministro mintió, y tanto la escasez, como las “colas” por el combustible continúan en todo el país.

Nada de lo que aseguró el ministro se cumplió, al contrario la situación sigue empeorando. Al interior del país no se encuentra combustible de ninguna manera[38], mientras que en la Capital, las colas son interminables[39]. Esto sucede a pesar de que la distribución de combustibles está en manos de los militares y que el combustible se vende en dólares a precios internacionales. Se ha instalado en todo el pais el trafico ilegal de combustibles y un mercado negro que establece cupos y precios para la venta de combustible a valores muy por encima del mercado internacional, incluso en Caracas se observan, a la vista de todos, la venta de “pimpinas” –recipientes– de gasolina, como sucedia anteriormente en las ciudades fronterizas de Colombia.

La razón fundamental para este fracaso reiterado del gobierno en el abastecimiento del mercado interno del país y todas sus falsas promesas, radica en que el circuito refinador del país, que cuenta con una capacidad instalada de 1,2 millones de barriles día, está paralizado, hoy día opera a menos del 10% de su capacidad, a pesar de los diversos intentos fallidos del gobierno de reactivarlos.

Como hemos señalado en Boletines anteriores, en el año 2014, el circuito refinador del país, logró producir 1,1 millones de barriles día de combustibles, de los cuales 694 mil de barriles día para el consumo interno y 406 miles de barriles día para la exportación.

Esta situación absurda ocurre en el país con las mayores reservas de petróleo del planeta, donde PDVSA siempre fue capaz de abastecer el mercado interno de combustibles –con excepción de diciembre 2002-marzo 2003 durante el sabotaje petrolero–. El gobierno mantiene en prisión a más de 120 trabajadores y gerentes de la industria petrolera, y ha instalado en la empresa un régimen militarizado de persecución y miedo, al tiempo que ofrece en venta, a precio de remate, los activos de PDVSA –que en 2013 estaban valorados en 231 mil millones de dólares–, mientras su infraestructura de producción es desmantelada para ser vendida –con la anuencia del gobierno– como chatarra. Es el nuevo negocio: vender el país como chatarra.

Referencias Bibliográficas

- [1] Comunicado de prensa, “19th OPEC and non-OPEC Ministerial Meeting concludes”, OPEP, 18 julio 2021.

- [2] Comunicado de prensa, “18th OPEC, non-OPEC Ministerial Meeting called off”, OPEP, 05 julio 2021.

- [3] Nota de prensa, “Manufacturing PMI® at 59.5%; July 2021 Manufacturing ISM® Report On Business®”, Cision PR Newswire, 02 agosto 2021.

- [4] Reporte, “Purchasing Managers Index for July 2021”, Oficina Nacional de Estadísticas de China, 02 agosto 2021.

- [5] Comunicado de Prensa, “OPEC daily basket price stood at $73.89 a barrel Monday, 2 August 2021”, OPEP, 03 agosto 2021.

- [6] Dr. Ayed S. Al-Qahtani, “Monthly Oil Market Report, 15 july 2021”, OPEP, 15 julio 2021.

- [7] Comunicado de prensa, “15th OPEC and non-OPEC Ministerial Meeting concludes”, OPEP, 01 junio 2021.

- [8] Publicación, “Declaration of Cooperation”, OPEP, 10 diciembre 2016.

- [9] Statistics”, Ministerio de Energía de Rusia, junio 2021.

- [10] Twesh Mishra, “India in talks with Russia for $2-3 bn investment in upstream oil assets”, Business Standard, 22 julio 2020.

- [11] “Short-Term Energy Outlook Data Browser”, Administración de Información Energética de EE.UU. (EIA), 07 julio 2021.

- [12] Weekly Supply Estimates”, Administración de Información Energética de EE.UU. (EIA), 28 julio 2021.

- [13] “North America Rig Count”, Baker Hughes, 30 julio 2021.

- [14] Joe Biden, “El Plan Biden Para Una Revolución De Energía Limpia Y Justicia Ambiental”, Joe Biden, octubre 2020.

- [15] Resolución 2231 (2015), Consejo de Seguridad de la ONU, 20 julio 2015.

- [16] Nota de prensa, “El próximo gobierno iraní no modificará sustancialmente el marco de las conversaciones nucleares”, Agencia de Noticias de Irán IRNA, 18 julio 2021.

- [17] Nota de prensa, “Las conversaciones de Viena deberán esperar a la nueva administración iraní”, Agencia de Noticias de Irán IRNA, 18 julio 2021.

- [18] Ned Price, “Department Press Briefing”, Departamento de Estado de EE.UU., 13 julio 2021.

- [19] “The Paris Agreement”, Convención para el Cambio Climático de la ONU, 2005.

- [20] Jennifer Dlouhy, “Biden continues his anti-U.S. oil and gas push while crude demand rises”, World Oil, 12 julio 2021.

- [21] Redacción, “La estrategia de ExxonMobil para debilitar la política climática de Biden”, Energía Hoy, 27 julio 2021.

- [22] Joe Biden, “Remarks by President Biden to Mark the Day That Tens of Millions of Families Will Get Their First Monthly Child Tax Credit Relief Payments Thanks to the American Rescue Plan”, The White House, 15 julio 2021.

- [23] Staff, “Biden lanza el mayor programa para combatir la pobreza en medio siglo”, Forbes, 15 julio 2021.

- [24] Executive Order 14008, Registro Federal de Archivos de EE.UU., 27 enero 2021.

- [25] Sala de Prensa, “Biden Promised To End New Drilling On Federal Land, But Approvals Are Up”, NPR, 13 julio 2021.

- [26] Sauel Chamberlain, “Federal judge blocks Biden moratorium on new oil, gas leases”, NY Post, 15 julio 2021.

- [27] Sala de Prensa, “Biden suspends oil-drilling leases in Alaska’s Arctic refuge”, NBC News, primero julio 2021.

- [28] “La situación económica mundial y las perspectivas a mitad de 2021”, Departamento de Asuntos Económicos y Sociales de la ONU, julio 2021.

- [29] “Informes de Perspectivas de la Economía Mundial”, Fondo Monetario Internacional, 27 julio 2021.

- [30] Reporte, “National Economy in the First Half Year Witnessed the Steady and Sound Growth Momentum Consolidated”, Oficina Nacional de Estadísticas de China, 15 julio 2021.

- [31] Weekly Stocks”, Administración de Información Energética de EE.UU. (EIA), 28 julio 2021.

- [32] Weekly Supply Estimates”, Administración de Información Energética de EE.UU. (EIA), 28 julio 2021.

- [33] Mayela Armas, “Maduro crea comisión para reestructurar petrolera venezolana PDVSA”, Reuters, 19 febrero 2020.

- [34] “Conozca el texto definitivo de la Ley Antibloqueo ya en vigencia”, Banca y Negocios, 15 octubre 2021.

- [35] “Ley Orgánica De Hidrocarburos”, Ministerio de Petróleo de Venezuela, 24 mayo 2006.

- [36] Fabiola Zerpa, “Total, Equinor Exit Venezuela Venture Amid Foreign Exodus”, Bloomberg Quint, 29 julio 2021.

- [37] Erick Shatzker, Alex Vásquez y Patricia Laya, “Venezuela Oil Czar Says Output to Skyrocket, Sanctions Be Damned”, Bloomberg, 21 junio 2021.

- [38] Nota de prensa, “Se registran largas filas de carros en las gasolineras de Venezuela para cargar combustible”, Semana, 23 julio 2021.

- [39] Nota de prensa, “Venezolanos sufren de largas filas para llenar tanques de gasolina en Caracas”, La Tercera, 26 julio 2021.