{kind=link}

INDICE

PRECIO

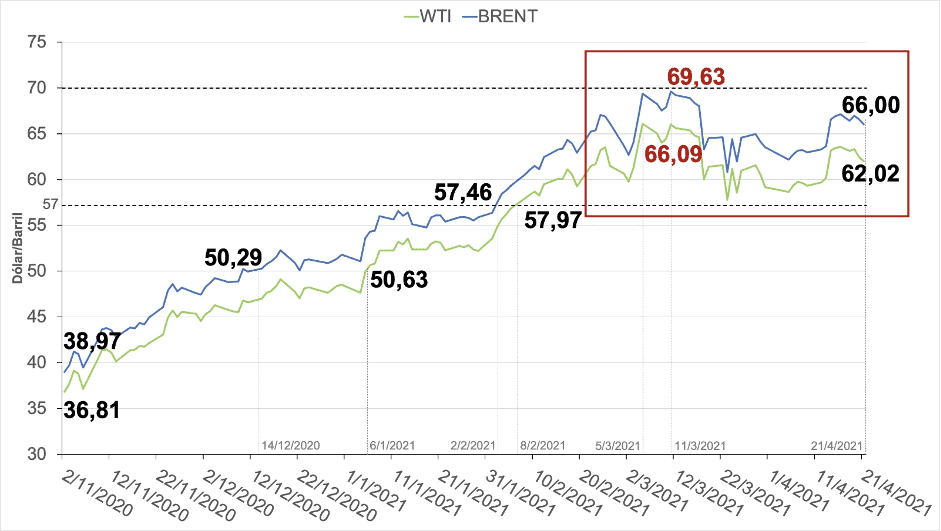

Los precios del petróleo continúan la tendencia al alza, iniciada en el mes de noviembre, donde los marcadores han experimentado 5 meses de recuperación de sus cotizaciones, lo que refleja la estabilización sostenida del mercado tras los masivos recortes de producción de la OPEP+, el drenaje de inventarios y la gradual recuperación de la demanda mundial de petróleo.

A un año del colapso del precio del petróleo, cuando el WTI se cotizó a valores negativos de -35 dólares el barril, un fenómeno sin precedentes en la historia del mercado petrolero, ambos marcadores, Brent y WTI, han recuperado, respectivamente, un 241% y 520% de su valor.

A pesar del aumento sostenido observado en los precios a partir de noviembre del 2020, lo cual parece ser una tendencia hacia la estabilización del mercado, entre febrero y abril de 2021, los marcadores se han visto sujetos a fluctuaciones en sus cotizaciones en una banda de precios entre los 57 y 70 dólares el barril, fundamentalmente por la incertidumbre en la recuperación de la economía mundial y el levantamiento total a las restricciones de viajes y movilidad impuestas en la mayoría de los países, ante el complejo proceso de vacunaciones en grandes regiones del mundo como Europa y Asia, asi comportamiento y recrudecimiento de la pandemia de la COVID-19, que aún afecta con fuerza a Europa y que ha surgido con violencia en India y Brasil. Por otra parte, algunos factores adicionales como los eventos climatológicos en los EE.UU. que interrumpieron la actividad del circuito refinador, así como las fluctuaciones del valor del dólar, han afectado las cotizaciones del crudo en el periodo.

Al 21 de abril los marcadores Brent y WTI cerraron la jornada a la baja, cotizando en 66 y 62,02 dólares el barril respectivamente, sin embargo, presentan una recuperación del 6,2 % y 5,7% respectivamente en relación a sus cotizaciones al 05 abril de 2021 y de 69,4% y 68,5% respectivamente en relación a sus cotizaciones del inicio del mes de noviembre de 2020.

PRECIOS BRENT / WTI

(noviembre 2020 – cierre 21 abril 2021)

De acuerdo al MOMR[1] de la OPEP correspondiente al mes de abril de 2021, la Organización espera que la demanda mundial de petróleo se recupere en 6 millones de barriles día para ubicarse en un promedio de 96,5 millones de barriles día, producto de un rebote de la economía mundial, sobre todo a partir del 3er y 4to trimestre del año, tanto por los masivos paquetes de ayudas económicas y estímulos fiscales como por la aceleración del proceso de vacunación en los países industrializados.

Con base en estas expectativas y en la caída de los inventarios comerciales observada desde inicios del año 2021, los países de la OPEP+, en su 15ª Reunión de Ministros[2] del 01 de abril, decidieron continuar con la política de “flexibilización” de los recortes de producción, aumentando su oferta de petróleo en 1,291 millones de barriles diarios en 3 etapas, entre los meses de mayo y julio.

De igual manera, en el marco de la misma reunión, el ministro de Energía de Arabia Saudita, informó que su país también aumentaría su oferta de petróleo desde el mes de mayo hasta el mes de julio, poniendo fin a su recorte adicional de 1 millón de barriles día, el cual entró en vigencia a partir del mes de febrero.

Cesta OPEP

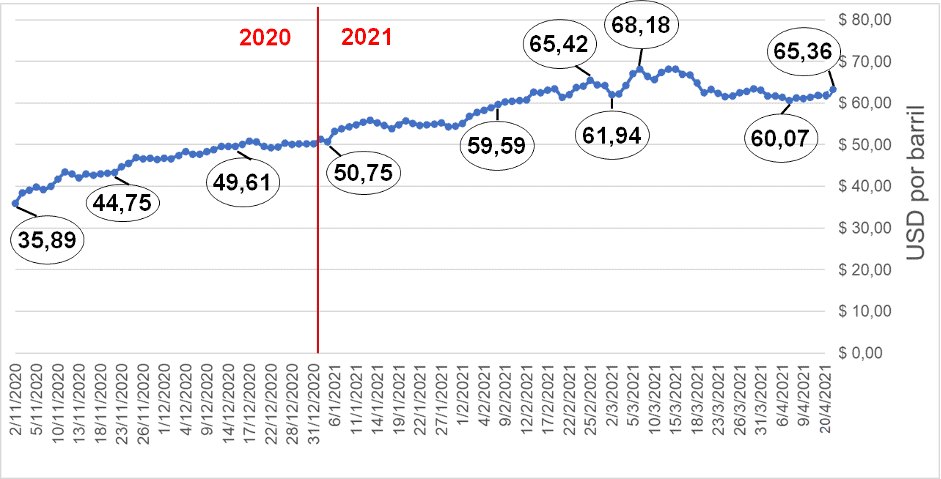

La cesta de crudos de referencia de la OPEP (ORB) también mantiene su tendencia al alza desde el mes de noviembre de 2020, cotizandose el pasado 20 de abril[3] en 65,36 dólares el barril, un 53,4% por encima respecto a su cotización de noviembre de 2020.

Los crudos OPEP aumentaron en un rango de 10,6% a 12,2%, entre enero y febrero, principalmente las referencias de crudos del Norte de África, mientras que el promedio de marzo presentó un aumento mensual del 5,75%, manteniendo la tendencia al alza a pesar de que, luego de los anuncios de la OPEP+ y Arabia Saudita del primero de abril, la cesta cayó un 2,1%, para ubicarse en 61,77 dólares el barril.

PRECIOS DE LA CESTA OPEP

(02 noviembre 2020 – 16 abril 2021)

Crudo Murban

El 29 de Marzo, la estatal emiratí Abu Dhabi National Oil Company (ADNOC) anunció la liberación comercial del crudo tipo Murban[4], el grado de crudo insignia de ADNOC, y el lanzamiento del Abu Dhabi Murban Crude Oil Future con contratos a futuros sobre el nuevo ICE Future Abu Dhabi (IFAD), la representación de operadora global de intercambios y de servicios de cotización International Enchange (ICE) en Abu Dhabi, la primera bolsa de derivados en la capital de Emiratos Árabes Unidos (EAU), una iniciativa llevada adelante por el ministro de Industria y Tecnología Avanzada y CEO de ADNOC, Sultan al-Jaber.

Con ello, los EAU colocan en el mercado petrolero mundial un nuevo tipo de crudo y una nueva referencia para las cotizaciones del petróleo.

“Hoy, con nuestros socios sobresalientes, estamos dando vida a un nuevo punto de referencia”, afirmó el presidente y director ejecutivo de ICE, Jeffrey Sprecher, durante el lanzamiento del Murban y la IFAD.

El Murban es un crudo liviano con una producción actual de 2 MMBD, bajo costo de producción y una cartera de 60 clientes en 30 mercados.

Durante el lanzamiento, la estatal emiratí comentó que, aparte de ADNOC y la ICE, otras nueve empresas fueron incorporadas como socias fundadoras de la IFAD: la petrolera británica British Petroleum (BP), la refinería coreana GS Caltex, la E&P japonesa INPEX, la petrolera japonesa ENEOS, la estatal china PetroChina, la estatal petrolera tailandesa PTT, la transnacional neerlandesa Royal Dutch Shell, la petrolera francesa Total y la comercializadora de energía neerlandesa Vitol.

ADNOC informó que el actual mercado para Murban está en el Golfo Arábigo y la región de Asia-Pacífico, con contratos a futuro entregados físicamente desde la terminal de la estatal emiratí en Fujairah, en la costa este de EAU, esperando convertirse en referencia del 32% de la producción mundial de petróleo.

La primera cotización del Murban para contratos a futuro IFAD se dio el mismo 29 de marzo, abriendo el mercado en 63,9 dólares el barril y cerrando en 63,03 dólares. A la fecha, su cotización más alta la tuvo el primero de abril, cuando cerró en 63,9 dólares el barril. Luego de los anuncios de la OPEP+ y Arabia Saudita, los precios bajaron un 3,7%, para cotizar, al cierre del 9 de abril, en 61,54 dólares.

PRODUCCIÓN

El pasado 1 de abril se realizó la 15va Reunión de Ministros de la OPEP+ donde se decidió continuar con la política de flexibilización de los recortes de producción iniciada en agosto de 2020, aumentando la oferta de petróleo en 1,291 millones de barriles día (MMBD), de manera progresiva, entre el mes de mayo, junio y julio. Para el primero de mayo, la producción del grupo se incrementa en 500 mil barriles día (MBD), en junio 350 MBD adicionales y en julio, 441 MBD adicionales, hasta completar la cantidad acordada.

En la reunión se decidió que, a partir de mayo, Rusia y Kazajistán no recibirán los beneficios para aplicar una flexibilización adicional en su cuota de recorte de producción –como lo venían haciendo desde febrero–, ya que el aumento de producción del grupo se distribuirá entre los 19 países que participan del recorte.

De esta manera, el recorte de la OPEP+ se ubicará en 5,759 MMBD para el mes de julio, una disminución de 1,441 MBD respecto al mes de enero y 3,905 MMBD respecto al recorte original de 9,7 millones de barriles dia iniciado el 1 de mayo de 2020.

Acompañando estas decisiones de la OPEP+, Arabia Saudita anunció que pondría fin a su recorte unilateral y adicional de 1 MMBD de petróleo[5] que estuvo en vigencia entre los meses de febrero y abril. El reino saudita incrementará su producción en 250 MBD en mayo, 350 MBD en junio y 400 MBD en julio.

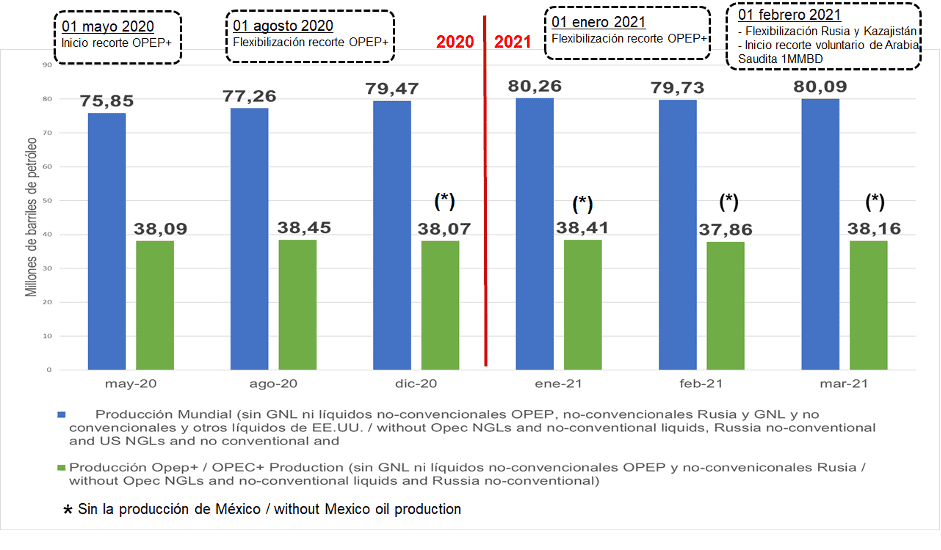

Ambas decisiones aumentarán la oferta mundial de petróleo en 1,291 MMBD para el mes de julio, ubicándola alrededor de los 81,3 MMBD de petróleo, 5 MMBD más respecto al mes de julio de 2020, pero 5,5 MMBD menos respecto al mismo mes de 2019, el año con mayor producción de petróleo que se haya registrado.

La Agencia Internacional de Energía (EIA por sus siglas en inglés) proyecta una producción mundial de 83,2 MMBD para 2021[6], lo cual representa un aumento de 2,26 MMBD respecto a la producción de 2020, aunque 4,2 MMBD menos que la registrada en 2019.

Estos aumentos y proyecciones de la producción de petróleo se ajusta a las estimaciones de la OPEP y del resto de las agencias, respecto a un aumento de la demanda mundial de petróleo a partir del segundo semestre de 2021 y la estabilización del mercado petrolero, lo cual permitirá absorber la producción incremental de petróleo.

Producción Mundial

De acuerdo al Reporte Mensual del Mercado de la OPEP (MOMR por sus siglas en inglés), correspondiente al mes de abril, la producción mundial de petróleo en marzo fue de 80,09 millones de barriles día (MMBD), 360 mil barriles día más que el mes de febrero, debido a que el aumento de producción de Irán, Rusia y EE.UU. fue compensado por el recorte de producción unilateral de 1 millón de barriles día de petróleo por parte de Arabia Saudita.

Del total de la producción mundial de petróleo el 47,65%, 38,16 millones de barriles diarios, corresponden a la producción de los países de la OPEP+.

PRODUCCIÓN MUNDIAL DE PETRÓLEO

(mayo 2020 – marzo 2021)

La EIA, en su “Shor-Term Energy Outlook” (STEO) del 06 de abril[7], registra una producción mundial de 80,37 millones de barriles día, 240 mil barriles día más que los datos de la OPEP.

Producción OPEP+

La producción de los países firmantes de la Declaración de Cooperación (DoC), agrupados en la OPEP+, fue de 38,16 MMBD en marzo de 2021, un aumento mensual de 300 mil barriles día.

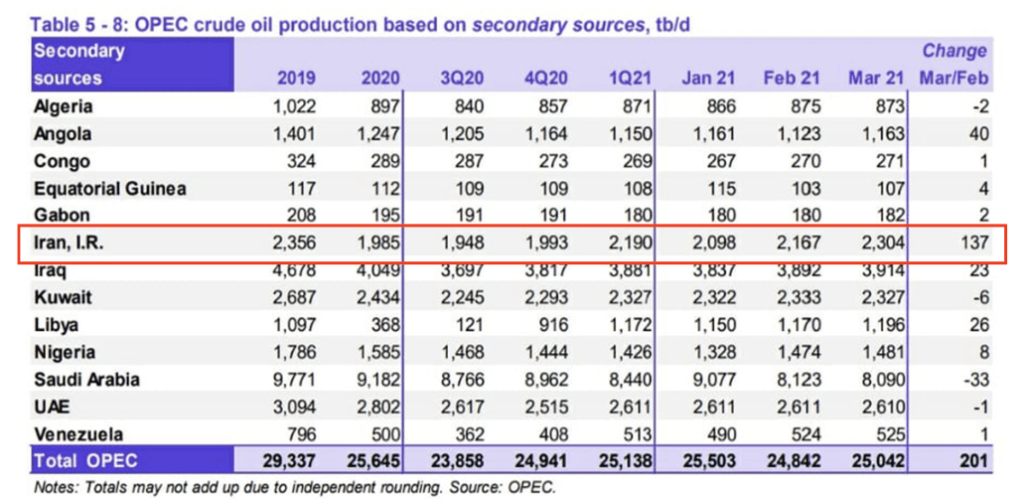

Los 13 países de la OPEP presentaron una producción de 25,042 MMBD, representando el 65,62% de la oferta de la OPEP+ y el 31,27% de la producción mundial.

PRODUCCIÓN PAÍSES OPEP+

(marzo 2021)

Por su parte, los 9 países No-OPEP firmantes del DOC, presentaron una producción de 13,12 MMBD, equivalentes al 34,38% de la producción de la OPEP+ y el 16,38% de la producción mundial.

Recortes de producción OPEP+

En marzo de 2021 el recorte de producción de la OPEP+ fue de 7,962 MMBD, incluyendo 1,029 MMBD del recorte adicional de Arabia Saudita, lo que permitió que el recorte del grupo se ubicara en 912 mil barriles día por encima de la cuota acordada, presentando un cumplimiento del 112,94%.

Los 10 países de la OPEP que participan de los recortes de producción (Angola, Arabia Saudita, Argelia, Congo, Gabón, Guinea Ecuatorial, Emiratos Árabes Unidos, Irak, Kuwait y Nigeria), recortaron 5,665 MMBD, cumpliendo en un 124,12% su compromiso.

De este grupo, Irak volvió a mostrar sobreproducción, esta vez de 57 mil barriles día de petróleo. Mientras destaca el compromiso de Angola –cuyo ministro Dr. Diamantino Pedro Azevedo, preside la Conferencia de la OPEP– con los acuerdos de compensación por la sobreproducción del año pasado. Si bien su producción subió 40 MBD en marzo, el recorte de producción de Angola fue de 104 MMBD por encima de su cuota asignada, lo cual viene sucediendo desde el mes de septiembre de 2020, respondiendo más allá de su compromiso de recorte de producción y la compensación por la sobreproducción que realizó en mayo y junio de 2020.

Por parte de los nueve países No-OPEP, firmantes del DoC, el recorte de su producción en marzo fue de 2,297 MMBD, con una sobreproducción de 189 mil barriles día de petróleo, alcanzando un cumplimiento del recorte de 92,4%.

Nuevamente, Rusia presenta una sobreproducción por encima de 100 mil barriles día de petróleo, a la vez que Kazajistán lo hizo por 43 mil barriles día, pese a que los dos países han sido los únicos que recibieron el beneficio de hacer una flexibilización adicional a su cuota de recorte de producción en marzo, 65 mil barriles día Rusia y 10 mil Kazajistán.

Producción OPEP

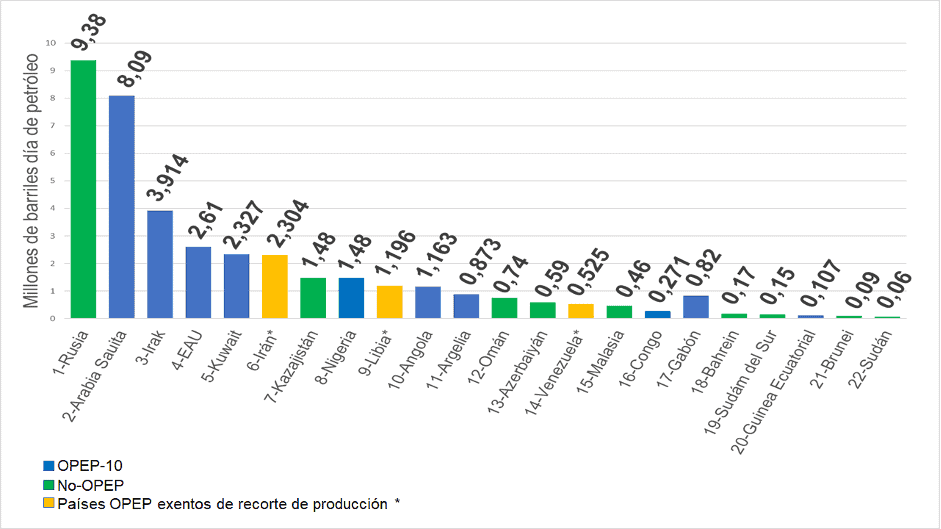

En marzo la OPEP registró una producción de 25,042 MMBD, según los datos del MOMR del 13 de abril. La producción aumentó 201 mil barriles día, debido a un nuevo aumento mensual en la producción de Irán, esta vez de 137 mil barriles día de petróleo, alcanzando su nivel promedio de producción del año 2019.

PRODUCCIÓN DE PAÍSES OPEP

(marzo 2021)

La producción de las monarquías del Golfo (Arabia Saudita, EAU y Kuwait) sumada a la de Irak, fue de 16,941 MMBD, equivalente al 67,65% de la producción del grupo, el 44,39% de la OPEP+ y el 21,15% de la oferta mundial de crudo.

Los países africanos (sin contar Libia), Angola, Argelia, Congo, Gabón, Guinea Ecuatorial y Nigeria, presentaron en marzo una producción de 4,077 MMBD, representando el 16,28% de la OPEP, el 10,68% de la OPEP+ y el 5% de la producción mundial de petróleo.

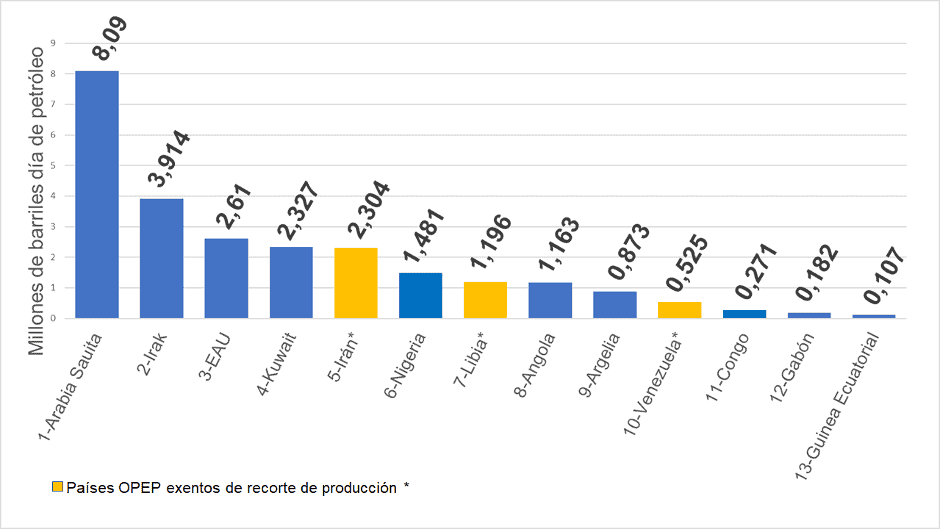

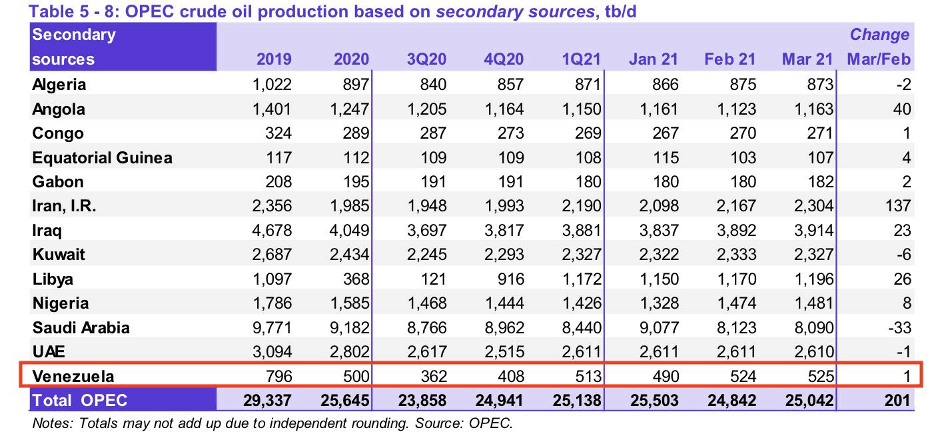

Irán, Libia y Venezuela, los tres países exentos de recortes en su cuota, presentaron una producción de 4,025 MMBD en marzo de 2021, de los cuales 2,304 MMBD (57,24%) corresponde a Irán, equivalente al 9,2% de la producción de la OPEP y el 2,88% de la oferta mundial de petróleo. Libia produjo 1,196 MMBD (29,71% OPEP y 1,5 % mundial) y Venezuela 525 mil barriles día de petróleo (2,1% OPEP y el 0,65% mundial).

RÁNKING DE PRODUCCIÓN PAÍSES OPEP

(marzo 2021)

EE.UU. – Irán: El difícil camino del diálogo

Uno de los mayores retos de la administración de Joe Biden será retomar el diálogo con Irán para reasumir el acuerdo nuclear Plan de Acción Integral Conjunto (JCPOA) de 2015[8], avalado por el Consejo de Seguridad de la ONU, que fue desconocido por la administración Trump, retirándose del acuerdo e imponiendo fuertes sanciones a la nación persa desde septiembre de 2018[9].

Desde el inicio de su mandato el presidente Joe Biden ha indicado su disposición para retomar el diálogo con Irán conducente a volver a las condiciones del acuerdo de 2015. Al frente de esta difícil tarea se encuentra Anthony Blinken, veterano diplomático, hoy día Secretario de Estado.

En el marco de este proceso, que se avizora complejo tanto por la afectación a la credibilidad del compromiso norteamericano por el desconocimiento previo a los acuerdos, las sanciones y retaliaciones impuestas a Irán por la administración Trump, así como por el poderoso lobby de Israel y las monarquías del Golfo en Washington, y la presión de los sectores más conservadores sobre el presidente de Irán, Hassan Rohani. Las partes han declarado su intención de buscar un entendimiento y para esto se llevó a cabo la primera reunión “indirecta” entre las partes.

El 02 de abril, el enviado oficial designado por el Departamento de Estado estadounidense para atender los asuntos con Irán, Robert Malley, había manifestado en una entrevista a la Red de Televisión Pública de EE.UU. (PBS), que si Irán está preparado para volver al cumplimiento del acuerdo, en el gobierno del presidente Joe Biden “tendremos que analizar las sanciones” y “ver qué tenemos que hacer para que Irán disfrute de los beneficios que se suponía debería disfrutar en virtud del acuerdo”[10], afirmando que, en ese caso, “tendríamos que eliminar las sanciones que son incompatibles”.

En la misma fecha el vicecanciller de Irán, Seyyed Abbas, avisó que su país se reunirá solo con la Comisión Conjunta del Plan Integral de Acción Conjunta JCPOA, para examinar “el regreso” de EE.UU. al acuerdo[11], por lo cual no habrá ningún tipo de diálogo directo, a ningún nivel, entre las delegaciones iraníes y estadounidenses.

Entre el 6 y 9 de abril, se llevó a cabo en Viena la primera ronda de la 18ª Reunión de la JCPOA[12], donde se dio un paso muy importante para que Irán retome los acuerdos de la JCPOA, firmados el 15 de abril de 2015, y EE.UU. regrese al mismo en los términos aprobados por las partes.

Durante la reunión se acordó formar dos grupos de expertos, uno con la JCPOA e Irán, donde se abordará el compromiso nuclear de Irán; el segundo, conformado por la JCPOA y EE.UU., se centrará en el levantamiento de las sanciones de EE.UU. a Irán.

En la reunión de la JCPOA en Viena, Robert Malley reiteró[13] su postura del 02 de abril que contempla considerar el levantamiento de sanciones, si Irán retorna a los compromisos del Acuerdo de 2015, posición que fue ratificada por el portavoz del Departamento de Estado[14], Ned Price, el mismo 06 de abril.

El enviado estadounidense, a su regreso a su país, informó que la reunión con Irán fue indirecta, a través de los representantes de la Unión Europea y de los países de la JCPOA. Dejó claro que la participación estadounidense y su aporte de ideas en la reunión de Viena fueron consideradas como muy serias por todos los países presentes. Aunque dice no haber observado una voluntad “recíproca” de Irán para volver a sus compromisos con la JCPOA, afirma que, por lo que se transmitió en la reunión, Irán tomó con seriedad y mucha formalidad el tema[15].

Por su parte, el presidente iraní, Hassan Rohani, celebró que “en los últimos días, hemos sido testigos de un nuevo capítulo en la revitalización del JCPOA”, donde todos los actores de la reunión, incluyendo EE.UU., “han llegado a la conclusión de que no existe mejor solución que el JCPOA y que no hay otra vía que la plena implementación del mismo”[16]. Rohaní afirmó que la aplicación voluntaria de Irán del Protocolo Adicional del acuerdo y la aplicación de centrifugadoras, es “provisional”, lo cual es una información importante en el camino que se está transitando.

Sin embargo, los avances para un entendimiento entre Irán y EE.UU, sufrieron un golpe el pasado 11 de abril, cuando la instalación nuclear Shahid Ahmadi Roshan para el enriquecimiento de uranio, ubicado en Natanz, fue víctima de un “ciberataque” según informó Alí Akbar Salehí[17], director de la Organización de la Energía Atómica de Irán (OEAI), calificando el hecho como “terrorismo nuclear” y señalando a Israel como ejecutor del mismo. Luego, el 14 de abril, el presidente de Irán, Hassan Rohani, afirmó que “en respuesta al enemigo” su país enriquecerá uranio al 60%. “Quieren vaciar nuestras manos ante las negociaciones”, advirtió el mandatario iraní[18].

El ciberataque a la instalación nuclear iraní y la respuesta del gobierno Irani, así como la visita del Secretario de Defensa norteamericano Lloyd Austin a Israel el pasado 11 de abril[19], son elementos que muestran las dificultades y los poderosos intereses regionales que deberán superar las partes para llegar a un acuerdo nuclear en los términos acordados en 2015, acuerdo que debe venir acompañado del levantamiento de las sanciones norteamericanas en contra de Irán.

Esta perspectiva, tal como lo mencionamos en nuestro Boletín Petrolero del 20 de enero de 2021, no solo abre las posibilidades de que la producción petrolera iraní se restablezca hasta los 3,8 MMBD, tal como sucedió en 2016, luego del levantamiento de las sanciones norteamericanas en 2015, sino que se restablezca el suministro de petróleo iraní a China, su principal comprador, enfrascada en una disputa comercial y geopolítica con los EE.UU.

A pesar de los tropiezos y las tensiones, las partes realizaron, bajo el mismo formato de contactos indirectos, una nueva ronda de negociaciones en Viena desde el 17 de abril[20], lo que mantiene el pulso de las negociaciones y muestra la voluntad de las partes en alcanzar una solución, al haber llegado a un entendimiento para comenzar a trabajar un borrador conjunto, tal como dijo Seyed Abas Araqchi[21], el principal representante iraní en las negociaciones, el 18 de abril pasado.

En medio de este panorama, la producción de Irán tuvo un aumento de 137 mil barriles día en marzo, para ubicarse en 2,3 MMBD, un nivel que registró por última vez en mayo de 2019. Desde el pasado mes de enero, la producción de petróleo de Irán ha subido en 210 mil barriles día, a pesar de las sanciones norteamericanas, lo cual es una muestra de las capacidades productivas e industriales del país persa.

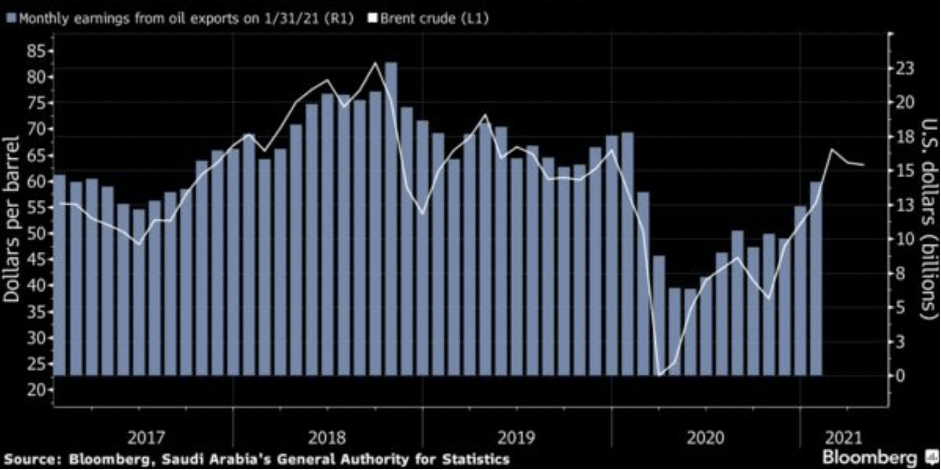

Saudi Aramco arrienda activos

El pasado 09 de abril, Saudi Aramco culminó el proceso de arrendamiento de activos de transporte de petróleo del país y anunció la creación de la subsidiaria de capital mixto Aramco Oil Pipelines Company (AOPC), 51% de Saudi Aramco y 49% de EIG Global Energy Partners[22], una firma estadounidense de inversión de capital institucional que hace transacciones directas que estén respaldadas con activos como reservas de petróleo, oleoductos, instalaciones de procesamiento y terminales, entre otros.

Aramco arrendará AOPC, su red de más de 90 oleoductos de crudo, por 25 años. A cambio, la estadounidense EIG le adelantará, a través de AOPC, un pago por 12,4 mil millones de dólares.

Esta operación se enmarca en el proceso de apertura del sector petrolero del reino saudita al capital privado internacional, como parte del Plan, impulsado por el príncipe heredero Mohammed bin Salman, conocido como Saudi Visión 2030[23] y que se inició en 2019 con la venta del 1,5% de participación accionaria de Saudi Aramco al capital privado, por un valor de 26 mil millones de dólares.

Sin embargo, este proceso de venta y apertura del sector petrolero se inició justo antes del colapso del mercado petrolero en 2020 a raíz de la pandemia de la COVID-19, lo que ha provocado que el Reino se endeude para cumplir sus compromisos de dividendos con los inversionistas privados y no entorpecer su ambicioso plan de apertura del país, mientras se recuperan los precios del petróleo y los ingresos de Aramco.

VARIACIÓN DE LOS INGRESOS DE SAUDI ARAMCO (2017-2021)

La ganancia neta de la estatal saudita Saudi Aramco, en el año 2020, fue de 49 mil millones de dólares y logró pagar dividendos a sus accionistas por el valor de 75 mil millones de dólares, según Reporte Anual[24] de la petrolera, de los cuales alrededor de 73 mil millones son dividendos para el Estado, el cual, tal como comentamos en el Boletín anterior, debió hacer frente a una deuda pública de 227 mil millones de dólares en 2020, la cual subirá a 250 mil millones de dólares en 2021. Para mostrar ganancias y poder pagar dividendos, Aramco tuvo que tomar deuda por 96,13 mil millones de dólares en 2020.

Las necesidades de la Aramco para atender los compromisos adquiridos con los inversionistas internacionales y la necesidad de mantener atractivo el Plan de apertura del sector petrolero, adelantado por el Príncipe Heredero el pasado 29 de enero[25], están condicionando la política petrolera del reino y sus posturas en el seno de la OPEP y OPEP+, la cual ha variado desde la guerra de precios y mercados de marzo de 2020, hasta los recortes unilaterales para sostener el precio del barril, a pesar de la postura de sus aliados del Golfo de aumentar la flexibilización de los recortes para hacer frente a sus propias necesidades económicas.

Rusia

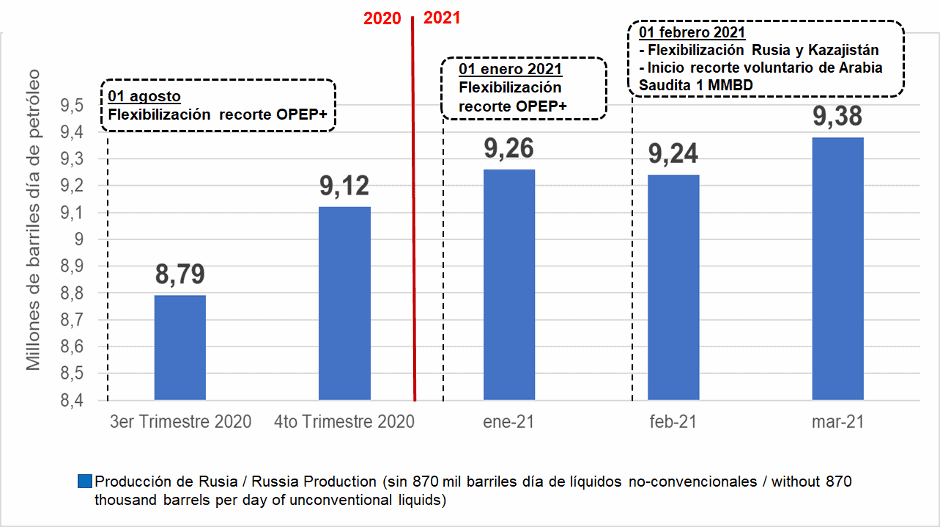

En marzo de 2021, la producción petrolera de Rusia fue de 9,38 MMBD[26], según datos del Ministerio de Energía de Rusia, 140 MBD más que el mes anterior, lo cual incluye la flexibilización de su cuota de producción de 65 MBD autorizada para marzo.

La producción de Rusia no volverá a los niveles récord de 2019, informó el Ministerio de Energía de Rusia en un documento de estrategias al cual tuvo acceso el diario comercial ruso Kommersant, según informó The Moscow Times el pasado 12 de abril[27]. En el mencionado documento se estaría refiriendo como “crítica” a la actual situación de la industria petrolera de Rusia, a la vez que pronostica el pico más alto para 2029, con una producción de crudo de 10,23 MMBD y de 8,5 MMBD para 2035, estimando que la producción de condensados sea la misma que en 2021 (0,87 MMBD).

La producción de crudo de Rusia en 2019 fue de 10,5 MMBD. A partir de mayo de 2020 la producción petrolera rusa ha estado regulada en cumplimiento a los acuerdos de recortes de la OPEP+, promediando en el año con 9,4 MMBD de petróleo.

PRODUCCIÓN DE PETRÓLEO DE RUSIA

(2020 – marzo 2021)

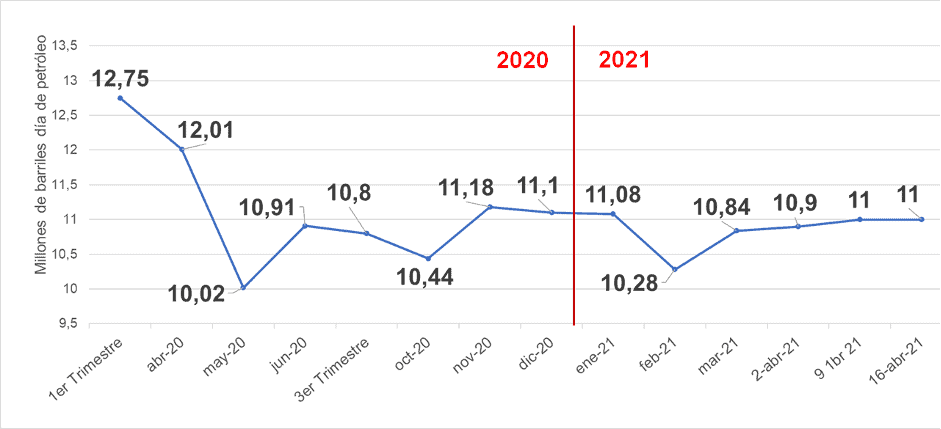

EE.UU.

Según el reporte semanal de la EIA publicado el 21 de abril[28], en la semana que cerró el 16 de abril, la producción de petróleo en los EE.UU. fue de 11 MMBD, un aumento de 720 MBD respecto al mes de febrero, cuando la producción de petróleo en EE.UU. fue de 10,28 MMBD, afectada severamente por las tormentas de nieve y temperaturas heladas que impactaron al estado de Texas, provocando la suspensión del suministro eléctrico y la paralización de la producción de petróleo y refinación en la región. La producción estadounidense en abril se ha mantenido en 11 MMBD.

PRODUCCIÓN DE PETRÓLEO DE EE.UU.

(noviembre 2020 – abril 2021)

La producción en marzo de 2021 fue de 10,84 MMBD de petróleo, 560 MBD más que en febrero, recuperando las operaciones petroleras en Texas, luego de estar afectadas por la tormenta de invierno de febrero. La producción conjunta de petróleo en tierra firme en los EE.UU. registró un aumento de 470 MBD en el mismo periodo, mientras que en el Golfo de México aumentó en 90 MBD.

Todos los analistas coinciden, incluyendo las apreciaciones del anterior Secretario de Energía norteamericano Dan Brouillette[29], que la producción de petróleo en los EE.UU. se mantendrá estable durante todo el año 2021 alrededor de los 11 MMBD y con un leve aumento en 2022 debido, tal como hemos señalado en Boletines anteriores, a la dependencia de los productores de Shale Oil, de los financiamientos y a la intensidad de flujos de capital que requieren para sus operaciones.

El CEO de la Pioneer Natural Resources Company, una de las principales productoras de petróleo de Esquisto en el país, Scott Sheffield, consideró, durante la reunión anual de la investigadora energética BloombergNEF, que no hay “mucha evidencia” de que se impulse “significativamente” la producción de esquisto[30], debido a que las productoras vivieron la experiencia de un mercado petrolero con precios bajos para las operaciones del Shale Oil, decidiendo desde entonces, no generar gastos de capital y seguir una estrategia más conservadora respecto a la inversión de capital que les permita obtener una mayor rentabilidad de sus activos y los retornos a los accionistas.

Para Sheffield, la situación que se vivió el primer semestre del año pasado con los precios del petróleo, es el resultado de “la frustración” de Arabia Saudita y Rusia frente al crecimiento de la producción de EE.UU., generando una guerra de precios que obligó a los productores de petróleo estadounidense a tomar decisiones de desinversión y fusiones que provocó la pérdida de 2 MMBD. Sheffield afirma que respecto a las cuencas y campos de esquistos en EE.UU., sólo la cuenca de Permian aumentará su producción, mientras las demás estarán en declive. «Si volvemos a crecer demasiado, habrá otra guerra de precios», dijo el CEO de Pioneer Natural Resources.

El gobierno estadounidense parece no tener interés en que la producción de petróleo local aumente, mientras promueve la “energía verde”. El Departamento del Interior convocó a un foro público, el 25 de marzo pasado[31], como parte de la revisión integral que está haciendo el gobierno estadounidense al programa de petróleo y gas, como lo establece la Orden Ejecutiva 14.008. El Secretario del Interior, Dan Halland, en un reconocimiento al aporte de las energías fósiles a la economía estadounidense, dijo que “los combustibles fósiles continuarán desempeñando un papel importante en EE.UU. durante los próximos años”, pero que la gestión de últimos 4 años se “apresuró” para cumplir una “falsa urgencia de calendarios políticos”, ofreciendo “vastas” franjas de aguas y tierras federales para el desarrollo del petróleo y el gas “por encima de los demás usos de las tierras y aguas”.

No es un tema que solo responde a la preservación del medio ambiente, sino también a las finanzas del gobierno del presidente Joe Biden.

En el marco de su política de “Clean Energy Revolution” (Revolución de Energía Limpia) la administración Biden ha tomado decisiones importantes, como negarle la licencia para exploración y explotación de crudo a Chevron Corporation en el Golfo de México, así como la Orden Ejecutiva 14.008[32], firmada el pasado 27 de enero, la cual suspendió los arrendamientos de aguas y tierras federales a las E&P de petróleo y gas, la orden ejecutiva de Protección Pública del Ambiente[33] que revirtió el permiso para la construcción del Keystone Pipeline, el cual daría entrada al Golfo de México al crudo pesado canadiense. Al mismo tiempo, abre espacio a las “energías limpias”, como el proyecto “Vineyard Wind I LLC”[34] que está llevando adelante la Oficina de Gestión de la Energía Oceánica (BOEM), anunciando el pasado 29 de marzo, la identificación de 800 mil acres como áreas para energías eólicas en las costas de New York, en el marco de los avances para el desarrollo del proyecto eólico comercial más grande en EE.UU.

Estas decisiones comienzan a generar reacciones abiertas de las empresas productoras de petróleo, en contra de la administración Biden. El pasado 24 de marzo, 13 estados del país (incluyendo Texas, Louisiana, Alabama y Alaska) presentaron una demanda[35] ante un tribunal federal en Louisiana en contra del presidente Joe Biden, solicitando se impugne la mencionada Orden Ejecutiva 14.008.

En este ambiente y ante una situación política-económica no favorable a los productores de petróleo –sobre todo del petróleo de esquistos– en los EE.UU., se estima que la producción de petróleo estadounidense se mantenga en torno a los 11 MMBD en 2021; las proyecciones muestran un leve aumento en 2022, pero por debajo de 11,4 MMBD.

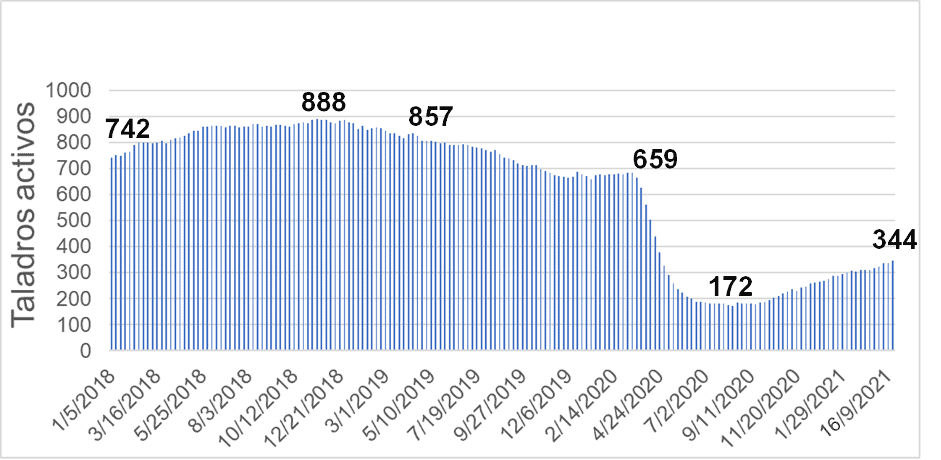

Taladros

El pasado 16 de abril, el reporte semanal de Baker Houghes[36] registró actividad en 344 taladros, 7 más que la semana anterior y 27 por sobre la cifra del 12 de marzo de 2021. Es la cantidad más alta de actividad en los últimos 12 meses, pero lejos aún de los 624 registrados al inicio de la pandemia, el 27 de marzo del año pasado.

Según el mismo reporte, la cuenca de Permian, en Delaware, registró actividad de 226 taladros el 14 de abril, 23 más que el 12 de marzo y 81 por arriba del registro de actividad el 30 de octubre de 2020. La cuenca de Eagle Ford, en Texas, tuvo 32 taladros activos al 14 de abril, manteniéndose estable desde el 19 de marzo y doblando la actividad respecto al 23 de octubre de 2020.

TALADROS ACTIVOS EN EE.UU.

(enero 2018 – 16 abril 202)

Información del MOMR de la OPEP y Rystad Energy[37], indican que las empresas que operan en pozos de esquistos han enfocado sus inversiones en pozos iniciados y no terminados, generando así menores costos de inversión, el cual se estima que sea 4 mil millones de dólares más que lo empleado en 2020, en un contexto del mercado donde los productores de shale oil en EE.UU. necesitan un barril que promedie los 52 dólares. Aunque el precio del WTI ha estado cotizando por encima de ese monto desde comienzos de 2021 y por encima de 60 dólares el barril desde mediados de marzo, las empresas han preferido saldar deudas y pagar dividendos.

La EIA informó, en su Reporte Semanal de Perforación del 12 de abril[38], que 641 pozos de esquisto fueron culminados en marzo de 2021 (151 más que el mes anterior), siendo 177 de ellos pozos que estaban perforados pero sin culminar, mientras que se registraron 464 actividades de perforación (68 más que en febrero). En marzo de 2020, en el inicio de la pandemia, se perforaron 1.091 pozos de esquisto y 1.015 se culminaron.

Desde el año 2014, la actividad mensual de Shale Oil en EE.UU. muestra que han sido más las perforaciones registradas en pozos de esquisto que la cantidad de pozos culminados, lo que generó que más de 4 mil pozos de esquisto perforados quedaran sin culminar entre enero de 2014 y julio de 2020. A partir de agosto de 2020, y por primera vez, la cantidad de pozos de esquisto iniciados empezó a reducirse, registrando más pozos culminados que actividad de perforación. Actualmente existen en EE.UU. 6.912 pozos de esquisto perforados pero no culminados.

Otros países No-OPEP

Azerbaiyán, Canadá, Kazajistán, México y Noruega, en conjunto, presentaron una producción estimada de 10 MMBD en marzo de 2021, tomando en cuenta los datos de México y Noruega correspondientes a febrero de este año. Salvo Canadá, con una producción de 5,68 MMBD, el resto de los países que producen menos de 1,8 MMBD prevén cifras estables en 2021.

La EIA proyecta una caída 600 MBD en la producción de Canadá en abril, con un producción de 5,04 MMBD entre abril y mayo, para luego recuperar el nivel en junio, situación que suele presentarse todos los años con la producción del país norteamericano.

El pasado 14 de abril, el Congreso Mexicano aprobó la reforma[39] de la Ley de Hidrocarburos, modificada en 2013 durante la gestión del ex presidente Peña Nieto, la cual había desnacionalizado la actividad petrolera en México, dando apertura a la entrada del capital privado extranjero y entregando buena parte del mercado de los combustibles, esperando una inversión extranjera que nunca llegó. Sin embargo, la reforma a la Ley presentada por el presidente Manuel López Obrador, no cumplió con las expectativas y promesas de revertir la “apertura” del sector y recuperar el control y propiedad del sector petrolero en el país, sino que sólo modificó temas relacionados con las sanciones al manejo, venta ilegal y contrabando de combustible.

La producción de crudo de México, en febrero, fue de 1,67 MMBD, manteniéndose en el rango de 1,7 MM en su producción desde diciembre de 2019, una caída de 850 MBD en relación a los niveles de 2,52 MMBD en su producción de petróleo del año 2013 y de 1,58 MMBD con respecto a la producción de 3,25 MMBD registrada en 2006.

Guyana amplía sus operaciones petroleras.

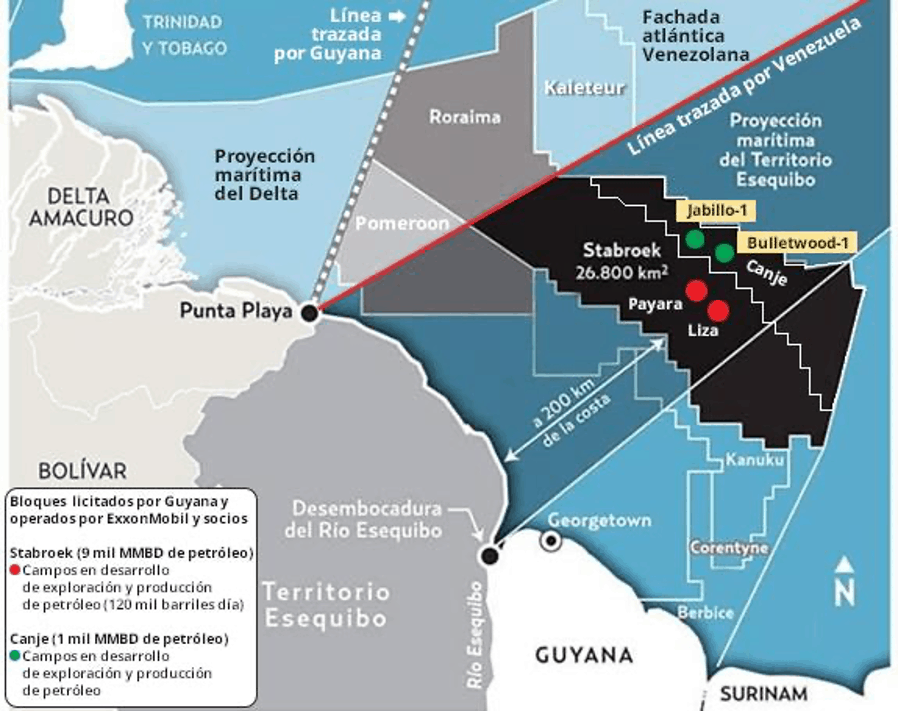

Las transnacionales que operan en Guyana siguen avanzando en las actividades de exploración, producción y exportaciones de crudo, operando en aguas territoriales del Esequibo en litigio con Venezuela, en los bloques Stabroek, Canje, Kaieteur, Demerara y Orinduik. Igualmente, Guyana ofreció licencias offshore para operar en aguas venezolanas de su fachada Atlántica, en los bloques Roraima y Pomeroon, así como la mitad occidental del bloque Stabroek y la mayor parte del bloque Kaieteur.

Las reservas halladas en Stabroek, hasta 2020, se estiman en 9 mil millones de barriles de petróleo. Desde mediados del año pasado, el bloque está produciendo 120 MMBD y han exportado 6 MMBD, mientras avanza el desarrollo en el resto de los campos de Stabroek y en los otros bloques.

El pasado 24 de marzo, la operadora estadounidense Hess Corporation –quien tiene el 30% de participación del bloque Stabroek, junto a la ExxonMobily la China CNOOC– envió a India el quinto cargamento de crudo guyanés, con 997.420 mil barriles de crudo, convirtiéndose en la primera exportación de crudo guyanés en 2021[40].

A principios de abril, se despachó el sexto cargamento de crudo –el segundo en 2021– con un volumen cercano a 1 MMBD, según informó el ministro de Recursos Naturales de Guyana, Vickram Bharrat[41].

Por otra parte, el 30 de marzo de 2021, la inversora de energía estadounidense Westmount Energy, que en diciembre de 2020 se convirtió en accionista de la canadiense JHI Associates, presentó los datos provisionales del segundo semestre de 2020[42], donde confirman la existencia de reservas de hidrocarburos en el bloque Canje, el cual es operado por ExxonMobil con una participación del 35%, teniendo como socios a la francesa Total (35%), JHI Associates (17,5%) y la privada guyanesa Mid-Atlantic Oil & Gas, Inc. (12,5%).

BLOQUES DE PRODUCCIÓN PETROLERA EN AGUAS DEL ESEQUIBO Y DE LA FACHADA ATLÁNTICA DE VENEZUELA

La perforación del segundo pozo en el bloque Canje comenzó el pasado 14 de marzo en el campo Jabillo-1, haciendo una parada en abril para realizar actividades de mantenimiento, estimando reiniciar las operaciones el próximo 31 de mayo. Las perforaciones estimadas en Guyana para 2021 pueden llegar a 16, según la planificación de las operadoras petroleras de los bloques, informó la investigadora noruega Rystad Energy[43].

Las reservas estimadas por Westmount Energy, sólo en el campo Jabillo-1, es de 1.000 millones de barriles de petróleo. Mientras que las reservas de petróleo estimadas por ExxonMobil en el bloque Stabroek son de 9 mil millones de barriles.

ECONOMÍA

Durante el primer trimestre de 2021 la economía mundial continúa su recuperación, apoyada significativamente por los masivos estímulos monetarios y fiscales en marcha aplicados en las mayores economías desarrolladas que, aunque son fundamentales en el corto plazo, traen aparejados el riesgo de la inflación en el mediano plazo, sobre todo en los EE.UU. y Europa.

Para el segundo semestre del año se prevé una recuperación de la economía y la demanda mundial de petróleo, liderada por Estados Unidos y China, aunque con más rezago en Europa y en los países en desarrollo.

Esto, basado en la esperanza de que las vacunaciones masivas hayan avanzado lo suficiente en las economías industrializadas como para contener a la pandemia. Sin embargo, a la fecha, el impacto de la pandemia continúa, con Europa, América Latina (particularmente Brasil) e India, mostrando un aumento preocupante de los contagios. Dicho repunte incidirá negativamente en la recuperación de la demanda petrolera para el año en curso.

Otro factor que afecta el desempeño y la recuperación de todas las economías, y particularmente, de los países en desarrollo, es el relacionado con la creciente deuda soberana, con el riesgo adicional de aumentos de los tipos de interés que podría generar mayores complicaciones fiscales.

Aun bajo estas premisas, organismos internacionales como el Banco Mundial, el Fondo Monetario Internacional y la OPEP esperan un crecimiento de la economía mundial en 2021 en torno al 6 por ciento.

La propagación del virus, de manera más agresiva de lo esperado en Europa, la India y América Latina, las nuevas variantes del virus, así como el aumento de las tensiones geopolíticas y sanciones contra Rusia e Irán, la tensión en el Mar de China y la disputa comercial entre EE.UU. y China constituyen elementos de incertidumbre que también atentan contra la normalización de la actividad económica mundial.

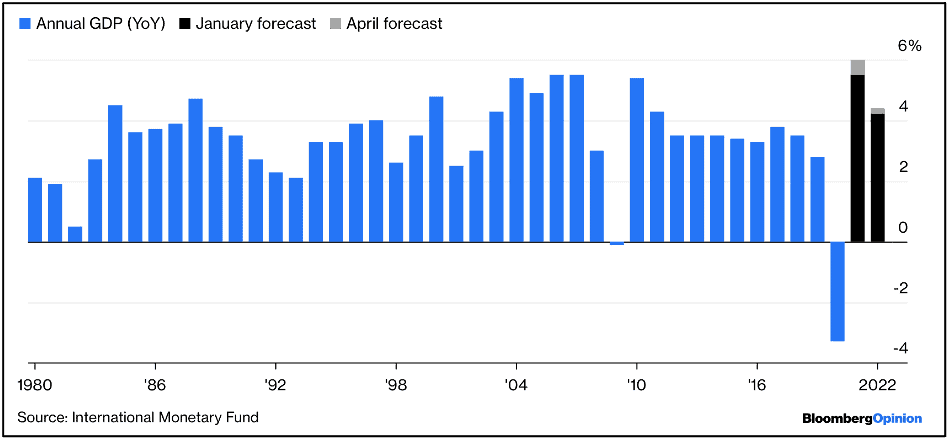

Perspectivas del FMI

Tras una contracción estimada del -3,3% en 2020, según lo explicado por el Fondo Monetario Internacional (FMI) en sus Perspectivas Económicas Mundiales del presente mes[44], se prevé que la economía mundial crezca en torno al 6% en 2021, moderándose hacia un 4,4% en 2022.

VARIACIÓN ANUAL PIB MUNDO (1980-2022)

En el caso de las economías industrializadas y emergentes, las proyecciones para 2021 y 2022 mejoraron tras comenzar a apreciarse los resultados de los apoyos fiscales adicionales, combinado con la recuperación impulsada por las vacunaciones masivas en la segunda mitad del año 2020 y el primer trimestre del actual.

Se espera que el crecimiento mundial se modere hasta el 3,3% a medio plazo (posterior a 2022), reflejando los daños previstos en el potencial de oferta y las fuerzas anteriores a la pandemia, incluido el menor crecimiento de la población activa relacionado con el envejecimiento en las economías avanzadas y en algunas economías de mercado emergentes. Adicionalmente, el FMI estima que la recesión generada por la pandemia sea de menor impacto que la ocasionada por la crisis financiera mundial de 2008.

Por otra parte, las economías emergentes y el resto de los países en desarrollo se han visto más afectados y se espera que sufran pérdidas más importantes a medio plazo. Ello debido a no poder contar con recursos para planes de alivio fiscal como los implementados en la Unión Europea, Reino Unido o Estados Unidos, además de lo relativo a las limitaciones en el acceso a dosis de las vacunas contra el COVID-19.

El impacto económico ha sido particularmente importante para los países dependientes del turismo y de las exportaciones de productos básicos. Muchos de estos países entraron en la crisis en una situación fiscal precaria, con elevados niveles de endeudamiento y con limitada capacidad de respuesta.

Exceptuando a China, India y a las economías asiáticas más dinámicas, la recuperación de este grupo de países estará muy condicionada a la evolución de la pandemia, particularmente, en casos como el de Brasil donde se han encontrado nuevas cepas del virus de la COVID-19. Ello podría prolongar el impacto de la pandemia de no ser efectivas las vacunas disponibles para las nuevas variantes identificadas.

América Latina y África

De acuerdo al informe Perspectivas Económicas Mundiales del FMI, de abril 2021, tras una fuerte caída en 2020, sólo se espera una recuperación leve y a velocidades diferentes en América Latina y el Caribe para 2021. Se ha registrado una recuperación de la industria manufacturera en la segunda mitad de 2020, superando las expectativas en algunos grandes países exportadores de la región como Argentina, Brasil y Perú, lo que eleva la previsión para 2021 al 4,6 por ciento (una revisión de un punto porcentual) respecto a la realizada en octubre pasado.

En el largo plazo las perspectivas siguen dependiendo del comportamiento de la pandemia y de la capacidad de respuesta de los países a la misma.

Exceptuando a países como Chile, Costa Rica y México, la mayoría de los países de la subregión no han accedido a las dosis de vacunas necesarias para proceder a las inoculaciones masivas de sus ciudadanos. De esta manera, las proyecciones en 2021 para las economías del Caribe que dependen del turismo, se han revisado a la baja, pasando del porcentaje previo de 3,9 al 2,4 por ciento

En el caso del continente africano, con 4,3 millones de contagiados registrados y 115.000 fallecidos, la mayoría de estos en el África subsahariana, se registró en 2020 la mayor contracción de la historia de la región (-1,9%). Se espera que para 2021 el crecimiento repunte hasta llegar a 3,4%. Al igual que en el caso de Latinoamérica y el Caribe, las economías dependientes del turismo serán probablemente las más afectadas.

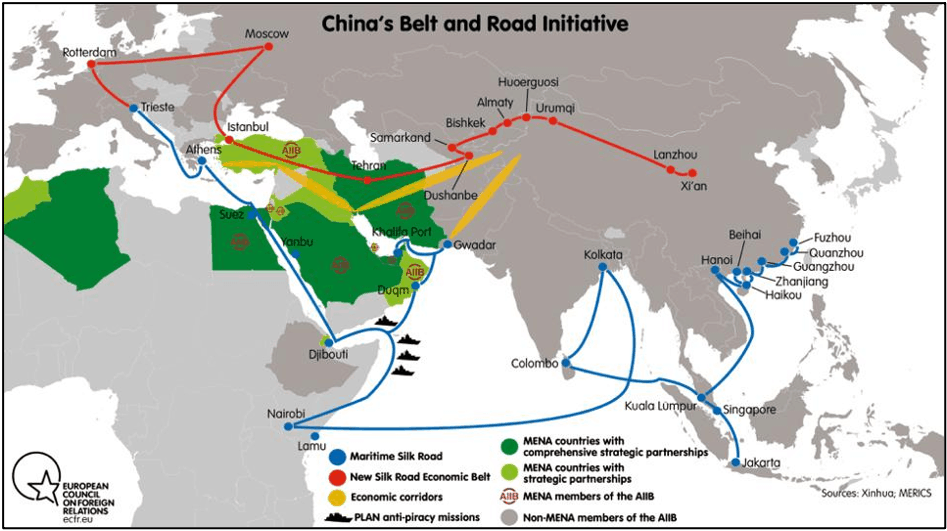

ASIA: Acuerdo de Asociación estratégica y económica China-Irán

El pasado 27 de marzo, tras casi media década de negociaciones entre Beijing y Teherán, los ministros de Relaciones Exteriores de China, Wang Yi y su contraparte iraní, Mohammad Javad Zarif, firmaron el acuerdo relativo a la asociación estratégica y económica entre ambas naciones [45].

Dicho marco tendrá una vigencia de veinticinco años y establece acuerdos comerciales y de inversión por un monto de 400.000 millones de dólares.

Los detalles del acuerdo están alineados con la estrategia china de la Nueva Ruta de la Seda, la cual involucra importantes inversiones en industria e infraestructura en la región euroasiática, con miras a ampliar a largo plazo su hegemonía económica y política.

Los sectores principales del acuerdo son petróleo, gas, petroquímica, energías renovables, energía nuclear e infraestructura energética, la cooperación militar y de alta tecnología, así como la construcción de puertos para facilitar la integración de Irán en los itinerarios comerciales de la Nueva Ruta.

INICIATIVA CHINA DE LA NUEVA RUTA DE LA SEDA

Dicha asociación estratégica entre ambas naciones tiene implicaciones geopolíticas para la estrategia de Estados Unidos en el ámbito petrolero, la guerra comercial con China y las sanciones de Occidente a Irán.

La disposición de China en cuanto a negociar con naciones sancionadas por occidente se basa en la carrera por aprovisionarse de los recursos naturales que sus empresas requieren, particularmente, petróleo y gas. Por ello la importancia de los hidrocarburos en la asociación recién firmada. Las compras de petróleo y gas iraní por parte de China ayudarán a los primeros a tener un mayor flujo financiero, necesario para poder aliviar su economía, profundamente afectada por las sanciones.

Adicionalmente, las exportaciones e importaciones futuras chinas podrían simplificarse mediante la resurrección de la línea ferroviaria de 926 kilómetros (New Silk Road en el mapa), que cruza la mayor parte de Asia central y tiene el potencial de expandirse aún más en Turquía.

Existe sin embargo el riesgo, para China, de alterar sus relaciones con otros países de Oriente Medio, ya que actualmente es el socio comercial más grande de Arabia Saudita y el segundo más grande de Israel. Ambos países además de cooperar en temas de seguridad, consideran a Irán su principal amenaza geopolítica.

ESTADOS UNIDOS: se amplía el gasto federal.

Una nueva propuesta a ser sumada al paquete de estímulo de 1,9 billones de dólares y a un plan recientemente presentado para emplear 2,3 billones de dólares en la infraestructura del país[46], fue presentado el viernes 9 de abril por la Directora de la Oficina de Gestión y Presupuesto de la Presidencia de EE.UU., Shalanda Young, y esbozada por el presidente estadounidense, Joe Biden. La misma plantea la expansión del gasto federal por un monto de 1,52 billones de dólares[47]. Ello, con miras a reforzar áreas como educación, la investigación sanitaria y la lucha contra el cambio climático. De esta manera, la administración de Biden continúa con la expansión del gasto fiscal como dinamizador de la economía post COVID-19, estableciendo una ruptura con las políticas de su predecesor, Donald Trump, cuyas propuestas presupuestarias priorizaron el gasto militar y la seguridad fronteriza, al tiempo que recortaba el gasto en áreas como la protección ambiental.

El citado plan de infraestructura, presentado el pasado 7 de abril por la administración Biden, incluye, entre otros aspectos, inversiones en carreteras y puentes, agua potable, expansión de la banda ancha e infraestructura eléctrica, con el objetivo de crear 19 millones de puestos de trabajo adicionales. El Plan ha tenido una favorable acogida en el sector financiero internacional y en las distintas agencias, quienes estiman una recuperación de la economía estadounidense en torno al 6% para 2021.

Los 2 billones de dólares que Biden pedirá al Congreso que apruebe para su Plan de Empleo Estadounidense, se gastarán durante un período de ocho años y se pagarán con aumentos de impuestos durante un período de 15 años, incluido el aumento de la tasa corporativa del 21% al 28% y el aumento del impuesto mínimo global. Biden también quiere fomentar la fabricación nacional, haciendo que sea más caro para las empresas estadounidenses producir bienes y servicios en el extranjero.

En total, la propuesta prevé un aumento de 118.000 millones de dólares (16% adicional) para el gasto discrecional del gobierno durante el año fiscal 2022, en comparación con las asignaciones de gasto básico de este año. Queda por determinar si ese aumento se traducirá en mayores déficits federales en su próxima propuesta presupuestaria.

Los líderes demócratas en el Congreso saludaron el plan el viernes y sugirieron que se incorporara a los proyectos de ley de gastos del gobierno para el año fiscal 2022. Los republicanos por su parte, criticaron la propuesta por considerarla poco detallada y la calificaron de expansión excesiva del gobierno federal. También afirmaron que la administración no estaba gastando lo suficiente en defensa para contrarrestar posibles iniciativas militares de China.

En lo que respecta al ambiente, la propuesta busca integrar los programas sobre el clima en organismos como los departamentos de Agricultura y Trabajo. Ese dinero se sumaría al gasto en energías renovables de la legislación sobre infraestructuras también propuesta por Biden, que destinaría unos 500.000 millones de dólares a programas como el aumento de la producción de vehículos eléctricos y la construcción de carreteras y puentes resistentes al clima.

La financiación del Departamento de Energía aumentaría en 4.300 millones de dólares, un 10,2% más que el año pasado. Esto incluye 1.700 millones de dólares para la investigación y el desarrollo de tecnologías como nuevas centrales nucleares o combustibles de hidrógeno, y 1.900 millones de dólares para una nueva iniciativa de energía limpia que ayude a hacer que los hogares sean más eficientes desde el punto de vista energético y acelere la obtención de permisos para líneas de transmisión que puedan transportar energía eólica y solar por todo el país.

Finalmente, la Agencia de Protección del Medio Ambiente, cuya financiación y dotación de personal la administración Trump intentó recortar, recibiría un aumento de 2.000 millones de dólares según el plan de Biden.

CHINA: continúa la recuperación con crecimiento récord

De acuerdo a la Oficina Nacional de Estadísticas de China, el producto interno bruto (PIB) creció durante el primer trimestre de 2021, a un nivel récord de 18,3%, en comparación con el mismo período del año pasado[48]. Mientras que el Índice de Actividad Industrial PMI se incrementó a 54,3% para el mes de marzo.

Según lo contemplado en el 14º Plan Quinquenal para los años 2021-2025, el gobierno Chino aspira cambiar el modelo de crecimiento económico del país, hasta ahora enfocado en las exportaciones, a uno de circulación dual (más importaciones) y de consumo interno. En el mismo, el gobierno chino estableció para 2021 un objetivo de crecimiento superior al 6%, basado en un incremento en la actividad industrial y el comercio.

A diferencia de Estados Unidos y los países de la Unión Europea, China no ha distribuido paquetes masivos de estímulo a sus ciudadanos para impulsar el consumo interno. Los analistas creen que el primer trimestre de China proporciona una fuerte indicación de que crecerá más allá de su propio objetivo, con estimaciones como las de Oxford Economics, que plantean que esta será de 8,9%.

Se espera también que el consumo de los hogares siga siendo un motor clave del crecimiento a partir del segundo semestre de 2021, a medida que la confianza de los consumidores y las condiciones de empleo mejoren a pesar de los retrasos en la producción y la logística del proceso de vacunación. Al 31 de marzo, según los funcionarios de la Comisión Nacional de Salud, se habían administrado 120 millones de dosis de vacunas, sin embargo el país, en base a las medidas adoptadas por las autoridades, presenta muy bajos casos de contagios y cero decesos por la Covid-19.

Unión Europea

De acuerdo con la presidenta del Banco Central Europeo (BCE), Christine Lagarde, en una entrevista para CNBC el pasado 9 de abril: “la Unión Europea (UE) se sobrepondrá a los obstáculos creados por la COVID-19 y alcanzará su ritmo económico para finales de este año”[49].

En medio de severos repuntes de casos de coronavirus en toda la UE, que llevaron a otra ronda de cierres justo cuando otras economías desarrolladas buscan acelerar, la funcionaria europea afirma que la situación económica de la UE mejorará durante el segundo semestre de 2021.

De acuerdo a las últimas proyecciones del FMI, el crecimiento de la UE será del 4,4 por ciento en 2021, casi al mismo ritmo que el promedio de las economías avanzadas, pero muy por debajo de la estimación del 6,4 por ciento otorgada a los Estados Unidos.

Tanto el BCE como la Reserva Federal de los Estados Unidos han brindado un fuerte apoyo monetario a sus ciudadanos y empresas. Sin embargo, la nación norteamericana ha sido muy efectiva con sus vacunaciones masivas y con los programas de apoyo fiscal aprobados desde marzo del año pasado hasta la fecha, con otros paquetes de estímulo en discusión.

En cuanto al rezago de la región respecto a las vacunaciones masivas efectuadas en Estados Unidos y el Reino Unido, Lagarde afirmó que espera que, para el verano, la proporción de la población que haya recibido al menos una dosis, alcance el 70 por ciento. A la fecha, solo el 14 por ciento de los que viven en los 27 países de la UE han sido vacunados, en comparación con el 33,5 por ciento en los Estados Unidos.

COVID-19

Se mantiene la asimetría en el acceso y la distribución mundial de vacunas, Estados Unidos y Reino Unido han acaparado lotes de las mismas, muy por encima del total de sus poblaciones, aplicando a la fecha, respectivamente 63 y 64 dosis por cada 100 habitantes. De igual forma, países como Chile (70 por cada 100), Emiratos (100 de 100) e Israel (116/100, es decir van por las segundas dosis), lograron hacerse de cantidades de vacunas en mayor proporción a la media mundial.

En contraste, la Unión Europea alcanza en promedio 25 dosis por cada 100 habitantes, con serios límites en sus inventarios de vacunas, tras los incumplimientos en las entregas por parte de Pfizer y AstraZeneca y los retrasos en su propia burocracia. América Latina y el Caribe apenas 9 de 100 y África, la región más rezagada, menos 1 de cada 100, con países sin haber empezado las vacunaciones masivas.

China, fabricante de varias vacunas contra el coronavirus, ha reconocido que las suyas han tenido menor efectividad que las de otros laboratorios, mientras sigue inoculando progresivamente a su población (14 dosis suministradas por cada 100 habitantes) y exportando a terceros países.

Por su parte, la Federación Rusa, también productora de vacunas, tiene aún un bajo nivel de vacunación (11/100). Aunque ha intentado aumentar la exportación de su vacuna Sputnik y comenzó las negociaciones con la Organización Mundial de la Salud para incluirla en el mecanismo COVAX, sigue enfrentando obstáculos de tipo político, aun y con la efectividad probada de la misma y la no existencia de efectos secundarios como los presentados por otras.

Una vacunación masiva a una rata inferior de la prevista, además de tener consecuencias en términos de vidas humanas, involucra una recuperación económica que tardará más en llegar. El mecanismo COVAX, avalado por la OMS, tiene como objetivo suministrar vacunas a países de renta media y baja que así lo soliciten. Aunque se han comprometido 98 millones de vacunas por este mecanismo, todavía dista de ser una cantidad suficiente para proteger al 70% de la población de estos países.

De esta manera, para mediados de año se podría estar en un escenario donde la mayoría de la población de Estados Unidos y el Reino Unido estarán vacunados y para finales de año, presumiblemente los de Unión Europea y gran parte de Asia. Sin embargo, para América Latina y África, así como el resto de los países pobres, las perspectivas de vacunación lucen todavía remotas y probablemente se extenderán hasta finales del 2022.

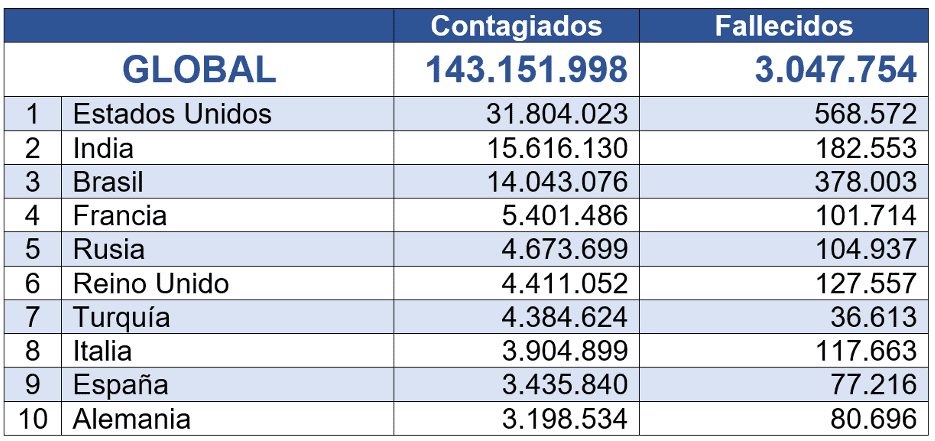

Contagios y decesos a nivel mundial

Al 21/04/2021, el número de contagiados por el coronavirus a nivel mundial, alcanza los 143 millones de personas, mientras que el total de fallecidos pasó la cota de los 3 millones, con 82 millones de personas que se han recuperado del virus.

LOS 10 PAÍSES MÁS AFECTADOS POR LA PANDEMIA

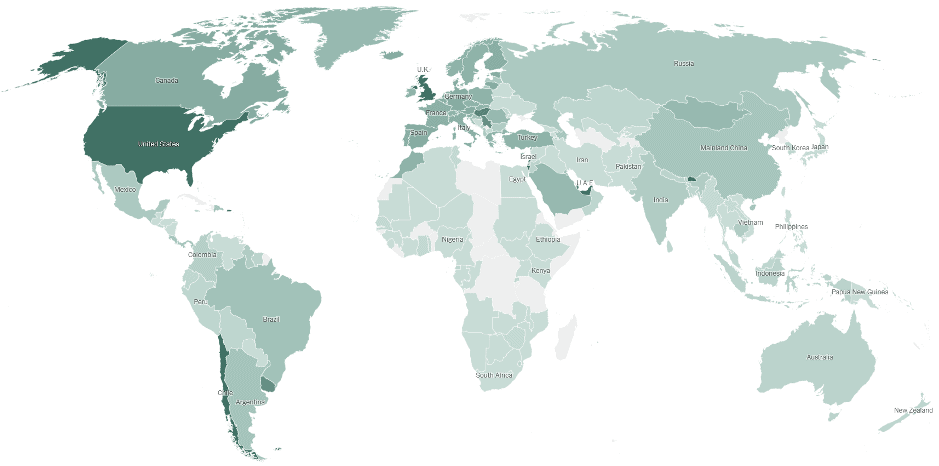

Distribución Mundial de las Vacunas

A la fecha, se han administrado más de 828 millones de dosis en todo el mundo, lo que equivale a 12 dosis por cada 100 personas. Sin embargo, existe aún una gran brecha entre los programas de vacunación entre países desarrollados y en desarrollo, con muchos de los segundos que aún no han reportado cifras sobre vacunación.

Fuente: New York Times

Existe una marcada brecha entre continentes. África tiene la tasa de vacunación más baja (1 de cada 100 personas), con muchos países que aún no han iniciado la vacunación masiva. Le siguen Oceanía (2.9), Asia (7,9), Latinoamérica (12), Europa (21) y Norteamérica (36).

Casos de coágulos en la aplicación de AstraZeneca

A comienzos del mes de abril, la Agencia Europea del Medicamentos (EMA) informó haber recibido 169 informes de casos de coágulos en los vasos sanguíneos del cerebro y 53 casos de trombosis de la vena esplácnica o coagulación en las venas del abdomen. Esta cifra corresponde a 34 millones de dosis de vacunas de AstraZeneca administradas en Gran Bretaña y en la Unión Europea en los últimos tres meses. De los casos revisados, 18 fueron mortales y se produjeron en las dos semanas siguientes a la recepción de la primera dosis.

Por lo anterior, la Agencia Reguladora de Medicamentos y Productos Sanitarios de Gran Bretaña recomendó no utilizar la AstraZeneca en personas menores de 30 años, tras revisar 79 casos de coagulación poco comunes unidos a una baja de plaquetas, con 19 víctimas mortales. Once de las muertes fueron de personas menores de 50 años y tres eran menores de 30 años[50].

Por su parte, la EMA afirmó que los coágulos sanguíneos inusuales son efectos secundarios muy raros y los países deberían decidir cómo proceder, ya que los mismos pueden variar de un país a otro. La Agencia ha asegurado que los beneficios del uso de la vacuna de AstraZeneca siguen siendo mayores que los riesgos asociados.

AstraZeneca es actualmente la vacuna más empleada en el mundo (118 países), seguida de la Pfizer-BioNTech (85), Moderna (36), Sinopharm (29), Gamaleya (24), Sinovac (19) y Janssen (2).

Problemas con Janssen

Las agencias federales de salud de Estados Unidos pidieron el martes una pausa inmediata en el uso de Janssen, la vacuna contra el coronavirus de dosis única de Johnson & Johnson[51], después de que seis personas desarrollaron coágulos de sangre dentro de las dos semanas posteriores a la vacunación. Los seis beneficiarios eran mujeres de entre 18 y 48 años. Una mujer murió y una segunda mujer en Nebraska ha sido hospitalizada en estado crítico. Casi siete millones de personas en los Estados Unidos han recibido inyecciones de Johnson & Johnson hasta ahora, y aproximadamente nueve millones de dosis más se han enviado a los estados, según datos de los Centros para el Control y la Prevención de Enfermedades.

Mientras tanto, el 19 de abril, la Agencia Europea de Medicamentos (EMA), recomendó la vacuna Janssen para ser autorizada en los países de la Unión Europea, para ser utilizada en personas mayores de 18 años.

Contagios récord en India

Enla India, que enfrenta actualmente el mayor brote de coronavirus del mundo, se otorgarán autorizaciones de emergencia para vacunas fabricadas en el extranjero que hayan sido aprobadas para su uso por los organismos reguladores de Estados Unidos, la Unión Europea, Reino Unido o Japón, o por la Organización Mundial de la Salud, eliminando el requisito de realizar ensayos clínicos locales. Ello, motivado al repunte en los contagios, que durante la jornada del lunes 12 registraron la cifra récord de 161.736 nuevas infecciones por coronavirus en 24 horas, siendo el séptimo día consecutivo en el que India superó los 100.000 casos.

Con más de 14 millones de casos confirmados, es el segundo país con más casos después de Estados Unidos, y el cuarto país con más muertes (más de 174.000), a la fecha, India ha administrado unos 105 millones de dosis de vacunas de producción nacional para una población de 1.300 millones de personas, pero la opinión generalizada es que el país necesita aumentar rápidamente las inoculaciones porque otras medidas no han logrado controlar el virus.

El brote de la India tiene consecuencias para todo el mundo, ya que su industria farmacéutica debía fabricar y exportar cientos de millones de dosis de la vacuna de AstraZeneca. Ahora, está obligada a mantener la mayoría de los suministros en el país.

Contagios y mortalidad fuera de control en Brasil

En Brasil la propagación de la COVID-19 se ha intensificado, provocando el colapso del sistema de salud, con su personal exhausto y sin capacidad de atender a toda la gente que lo requiere. Frente a un aumento repentino de las infecciones por coronavirus, el país latinoamericano es el más devastado por el virus en toda la región, en número de decesos y respecto al total de su población.

Brasil, con 214 millones de habitantes y 14 millones de contagiados, presenta más de 365.000 fallecidos. Si se compara con India, el segundo país más afectado por la pandemia después de Estados Unidos, son más del doble de decesos que los asiáticos, quienes tienen una población de 1.400 millones. Durante la primera semana de abril se reportó un pico récord en un día de 4.000 muertes. Destaca también que la mayoría de los contagiados son personas bajo los 40 años, dato que contrasta con otros países, donde la pandemia afecta más a los adultos mayores[52].

El aumento de las tasas de infección y muerte se produce mientras el ritmo de inoculaciones de la vacuna se ha acelerado en el último mes, después de un comienzo inicialmente lento. Casi 33 millones de brasileños han sido vacunados a la fecha[53].

Brasil ha sido golpeado por múltiples olas y al mismo tiempo ha identificado variantes del virus que han resultado más letales, junto con las variantes observadas en Suráfrica y el Reino Unido.

El gran responsable ante el mundo de esta coyuntura es el presidente brasileño, Jair Bolsonaro, quien inicialmente fue un negacionista de la pandemia, oponiéndose a los cierres y demás medidas de mitigación de la pandemia, llegando a ridiculizar el uso de máscaras y llamar al COVID-19 “una gripecita”.

DEMANDA

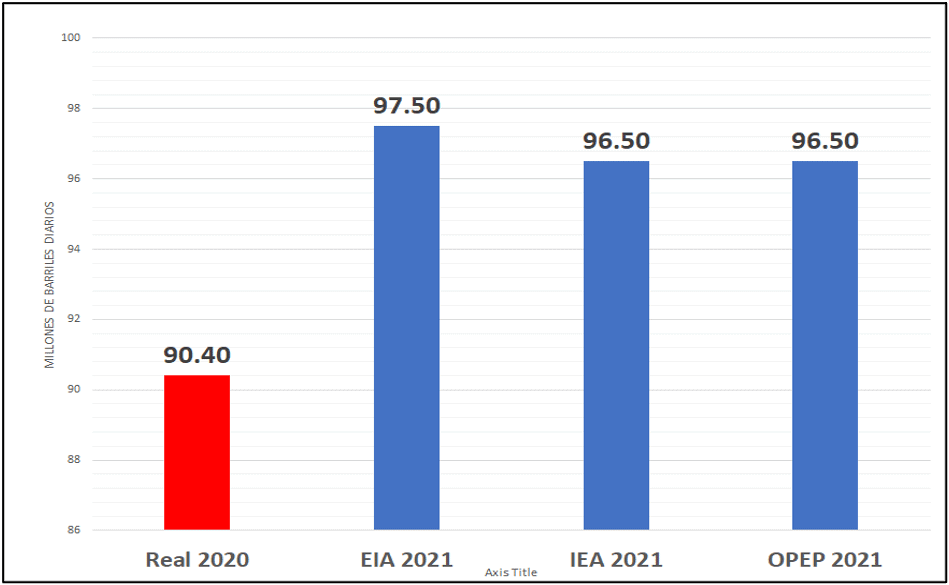

De acuerdo al MOMR de abril de 2021, la OPEP estima que el crecimiento de la demanda mundial de petróleo durante este año aumente en unos 6,0 MBD en términos interanuales, para ubicarse en 96,5 millones de barriles día de petróleo.

De acuerdo a la Organización el mayor aumento de la demanda se espera a partir de la segunda mitad del año, basada en la premisa de que el proceso de vacunación en las economías industrializadas y una flexibilización gradual de las medidas contra la COVID-19 avancen rápidamente durante la primera mitad del año y que los países en desarrollo no se vean afectados de manera extraordinaria por la pandemia.

Para el segundo semestre de 2021, la OPEP prevé que la demanda de petróleo se vea estimulada por un repunte económico más fuerte de lo previsto el mes pasado, apoyado por los programas de estímulo en marcha en las principales economías y por una eventual relajación de las restricciones de movilidad relativas a la pandemia, en medio de una aceleración del despliegue de la vacunación. La estimación para el cierre de 2021 es que la demanda mundial de petróleo alcance los 96,5 MBD.

Mientras tanto, la Agencia Internacional de Energía (IEA por sus siglas en inglés) y la la Administración de Información de Energía (EIA por sus siglas en inglés), coinciden con la OPEP en estimar un aumento de la demanda para 2021, con un repunte de la misma durante la segunda mitad del año.

DEMANDA MUNDIAL DE PETRÓLEO

(2020 – 2021)

La IEA estima un aumento de la demanda en 5,5 MBD respecto al 2020[54], para cerrar 2021 en 96,5 MBD de petróleo, estimando un incremento en la segunda mitad del año, igualmente basado en la premisa de un proceso de vacunación masivo en las grandes economías industrializadas y una flexibilización de las restricciones de movilidad entre los países. Mientras que la EIA estima un incremento interanual de la demanda en 5,5 MBD, para promediar un consumo de 97,7 MBD de petróleo para el 2021.

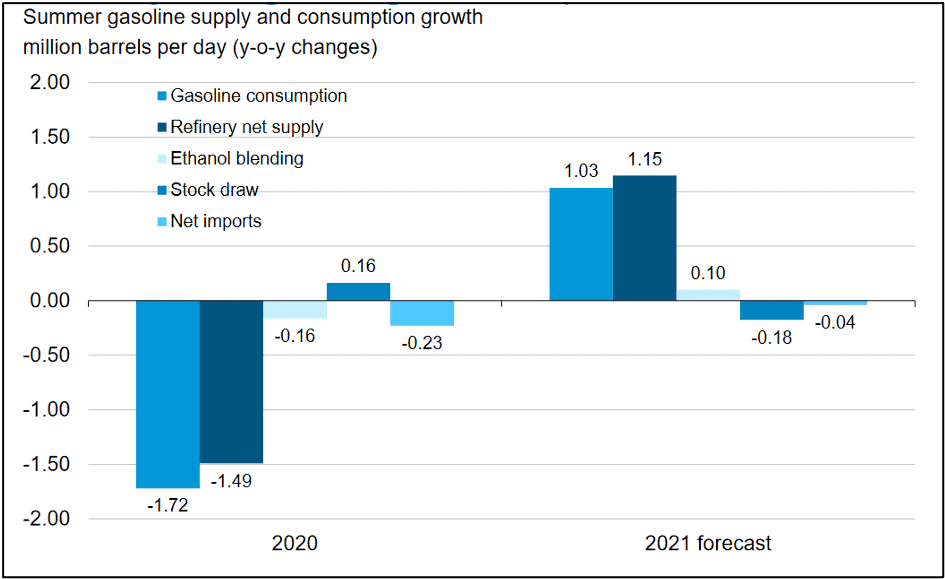

El rápido y masivo proceso de vacunación contra la Covid-19 en los EE.UU. y Reino Unido, así como la recuperación económica en Asia, liderada por China, ha impulsado el consumo de productos, especialmente gasolina.

El comportamiento del mercado norteamericano impulsa el consumo de gasolina por la proximidad de la estación de verano y el levantamiento de restricciones de tránsito terrestre en el país.

PROYECCIÓN DEL SUMINISTRO, CONSUMO E INVENTARIOS DE GASOLINA EN EE.UU.

(Verano 2021 vs 2020 en millones de barriles)

En el caso del gasóleo, se espera también una mejora interanual, donde el consumo de los destilados ligeros se verá respaldado en gran medida por la fuerte demanda petroquímica en países como China, Estados Unidos e India, pero aún por debajo de los niveles pre-pandemia.

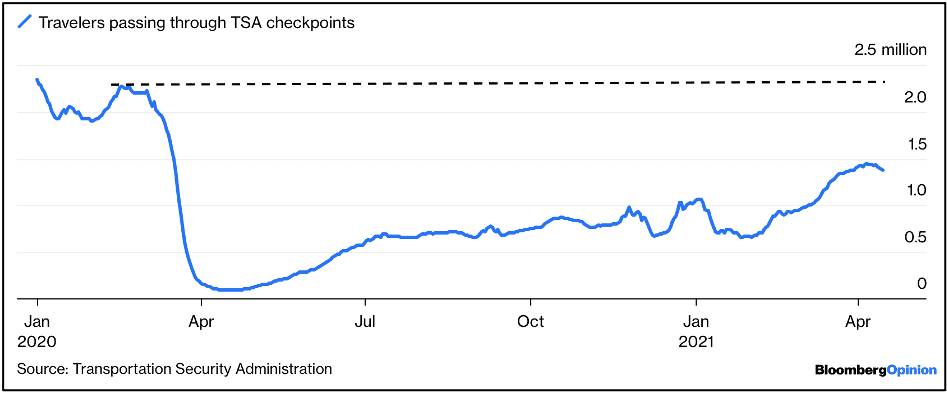

Sin embargo, el aún limitado tráfico aéreo internacional seguirá condicionando el crecimiento de la demanda de combustible para aviones, que representa el 8% del consumo mundial de combustibles (10% en el caso de los países de la OECD).

CANTIDAD DE PASAJEROS EN TRÁNSITO AÉREO

TSA (2020-2021)

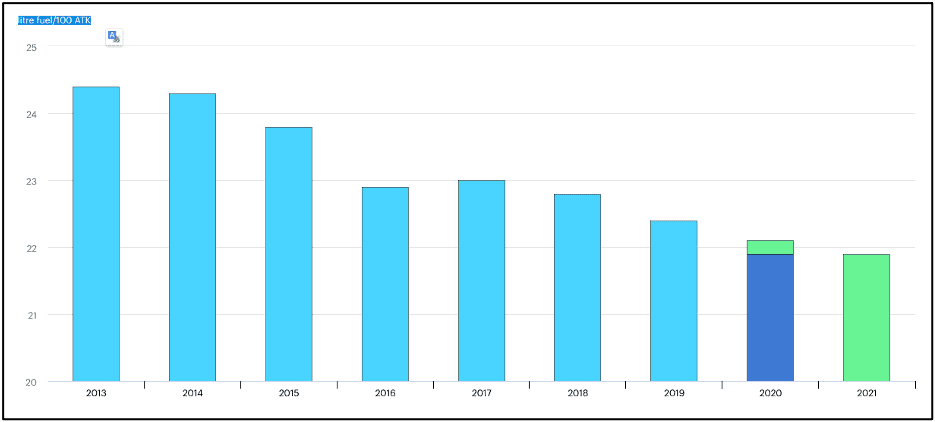

En el año 2020, el consumo de combustibles de aviación fue de 22,1 litros de combustible/Toneladas-Kilómetros disponibles (ATK). Para 2021, se estima que la demanda alcanzará niveles similares hasta 21,9 litros combustible/ATK, considerando que mientras no haya mejoras sustantivas en lo relativo a la pandemia, los vuelos internacionales no se incrementarán a niveles superiores a los del año pasado.

CONSUMO MUNDIAL DE COMBUSTIBLE DE AVIACIÓN

2013-2021 (Litros combustible/ATK)

ESTADOS UNIDOS

De acuerdo al MOMR de abril de la OPEP, la demanda de petróleo en los EE.UU. cayó 1,3 MBD el pasado mes de enero para ubicarse en 20,2 MBD de petróleo. Esta caída, compensada en parte por las mayores necesidades de destilados ligeros para el sector petroquímico, se debió a la reducción de la demanda de combustibles para el transporte, como consecuencia del alto número de contagios provocados por la COVID-19, antes de iniciar el proceso de vacunación el pasado diciembre.

Los cierres y las medidas de restricción en la mayoría de los estados durante enero de 2021 afectaron la evolución económica, la movilidad y, en consecuencia, la demanda de petróleo.

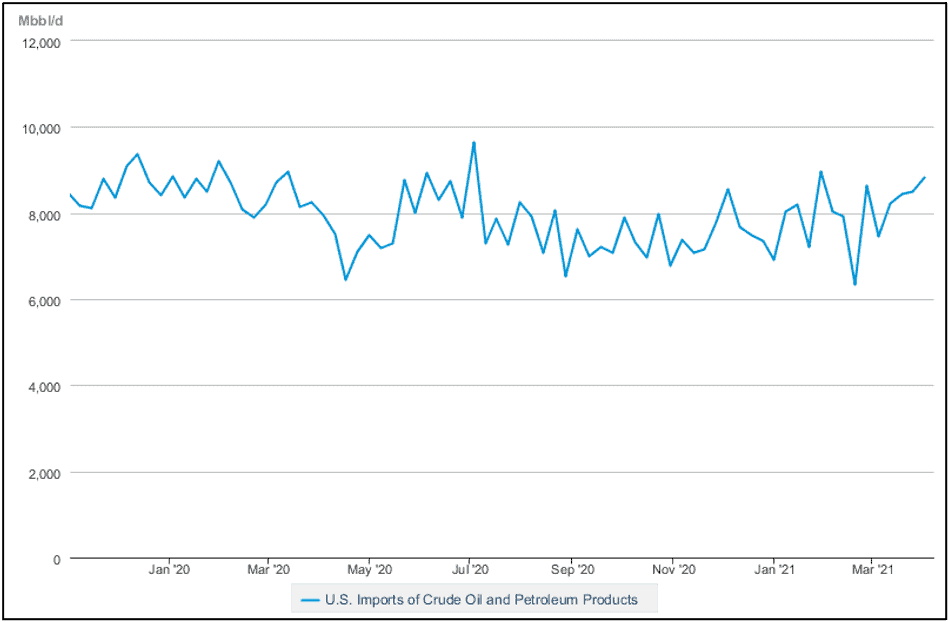

En lo que respecta a sus importaciones de crudo y productos, esta alcanzó 8,5 MBD, representando un incremento de 9,8 por ciento respecto a los 7,7 MBD del 05 de marzo.

IMPORTACIONES DE CRUDO Y PRODUCTOS EE.UU.

(2020-2021)

CHINA

La demanda de petróleo de China se ha recuperado desde abril de 2020, registrando en febrero 2021 un aumento de más de 2,5 MMBD en términos interanuales, tras haber aumentado alrededor de 0,5 MMBD respecto a 2020 en enero. Los aumentos de febrero están relacionados principalmente con la recuperación de los principales sectores económicos del país, lo cual se ha visto reflejado en el aumento del 18% del PIB en el primer trimestre del año.

Se prevé que el crecimiento del sector petroquímico siga apoyando la demanda. En el caso del GLP y la nafta, ambos sumaron más de 0,5 MMBD interanuales de aumento en febrero, después de haber aumentado unos 0,4 MMBD interanuales en enero.

El combustible para el transporte también ha aumentado considerablemente en febrero, a pesar de algunas restricciones en los viajes durante las vacaciones del Año Nuevo Lunar.

La demanda de gasolina y de combustible para aviones volvió a crecer tras registrar descensos en enero. Según el MOMR, para febrero indican un aumento de alrededor de 1,0 MMBD interanual de la demanda de gasolina y combustible para aviones. Menos limitaciones al transporte por la pandemia COVID-19 durante febrero de 2020, apoyaron este crecimiento. Por su parte, el gasóleo aumentó sólidamente en 0,8 MMBD interanual en febrero, tras registrar un crecimiento de unos 0,2 MMBD interanual en enero. Los incrementos reflejan la expansión de la actividad manufacturera e industrial en el país.

Se prevé que la demanda de petróleo en China registre un sólido aumento en 2021, dada la recuperación económica de los socios comerciales internacionales, en particular de Estados Unidos, el impulso económico sustentado en las exportaciones y las estrictas políticas de China en el control de los casos internos de COVID-19, manteniendo además las proyecciones de crecimiento del PIB.

Aunque se espera que la demanda de productos petroquímicos y combustible para el transporte terrestre seguirá creciendo, la del combustible para transporte aéreo se mantendrá aún por debajo de los niveles pre-pandemia, dadas las limitaciones actuales al tráfico aéreo internacional.

Según la EIA, las importaciones de crudo de China en marzo aumentaron un 21% respecto al año pasado, alcanzando los 11,74 MBD, pero considerando que durante el mismo periodo de 2020, el país estaba en plena pandemia y los niveles de demanda de petróleo eran muy bajos, dada las restricciones de movilidad para contener el coronavirus, con sus efectos sobre la actividad económica.

INDIA

La demanda de petróleo del tercer mayor importador del mundo, siguió disminuyendo en febrero en más de 0,2 MMDB interanual, para ubicarse en 4,82 MMDB, desde los 5,03 MMDB de 2020, representando una caída del 4,1%. La demanda se redujo principalmente en el caso del gasóleo (7,5%), la gasolina (3,0%) y el jet/queroseno (28,5%), mientras que los destilados ligeros aumentaron en términos interanuales (8,4%). El consumo de Jet fuel se ha visto afectado negativamente por la reducción de los vuelos internacionales. Por otro lado, la demanda de GLP aumentó en términos interanuales debido a la mayor demanda de combustible para cocinar, mientras que la demanda de nafta también aumentó en febrero debido a mejores márgenes de la petroquímica[55].

Aunque el país en estos momentos sufre una cantidad exorbitante de contagios de la COVID-19, con más de 200.000 diarios durante la última semana, convirtiéndose en el país con mayor número de casos diarios del mundo. No obstante, se espera que la economía de la India crezca este año en 9,8% y que la demanda de petróleo aumente en un 13,48% para ubicarse en 4,99 MBD.

ALMACENAMIENTO

Una de las señales más clara de la estabilización de los fundamentos del mercado petrolero es el drenaje de los inventarios de petróleo y producto que alcanzaron niveles muy por encima de sus niveles y días de cobertura promedio debido al exceso de oferta que caracterizó al mercado petrolero durante la primera mitad del 2020, debido al colapso de la economía mundial como consecuencia de la pandemia del Covid-19.

El drenaje de los inventarios y la recuperación del precio del petróleo es a su vez una confirmación de la necesidad de regular el mercado petrolero, tal como hizo la OPEP+ luego de superados los desacuerdos y la guerra de precios del primer trimestre del año pasado, que dieron lugar al histórico acuerdo en abril de 2020[56], entre los países firmantes del DoC, que puso en vigencia la política de recortes de producción de 9,7 MMBD de petróleo que entraron en vigencia el primero de mayo y que, luego de sucesivas flexibilizaciones, se mantiene hoy día en 6,975 MMBD y que en julio será de 5,795 MMBD, sin contar el recorte adicional y voluntario de Arabia Saudita entre febrero y junio de 2021.

Países OECD

La OPEP, en su MOMR correspondiente al mes de abril, señaló que los inventarios comerciales de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), a febrero de 2021 se ubican en 1,498 millones de barriles, una caída de 6,7 MMBD respecto a los valores de hace un año. Los días de cobertura de los inventarios fue de 68 días, reduciendo 6,7 días con respecto a febrero.

DRENAJE DE INVENTARIOS DE CRUDO DE LOS PAÍSES OCDE

EE.UU.

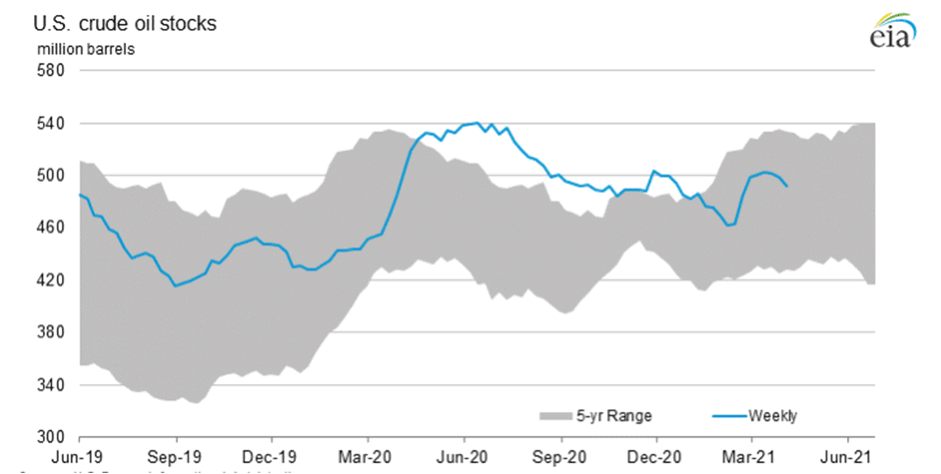

Por su parte, según el reporte semanal de la EIA del 21 de abril de 2021, las reservas comerciales[57] de crudo de EE.UU. bajaron en 8,8 millones de barriles en las últimas 3 semanas, para ubicarse al cierre de la semana del 16 de abril en 493,02 millones de barriles, cayendo 7,7 millones de barriles de petróleo respecto al año 2020.

ALMACENAMIENTO DE CRUDO EE.UU.

(junio 2019 – abril 2021)

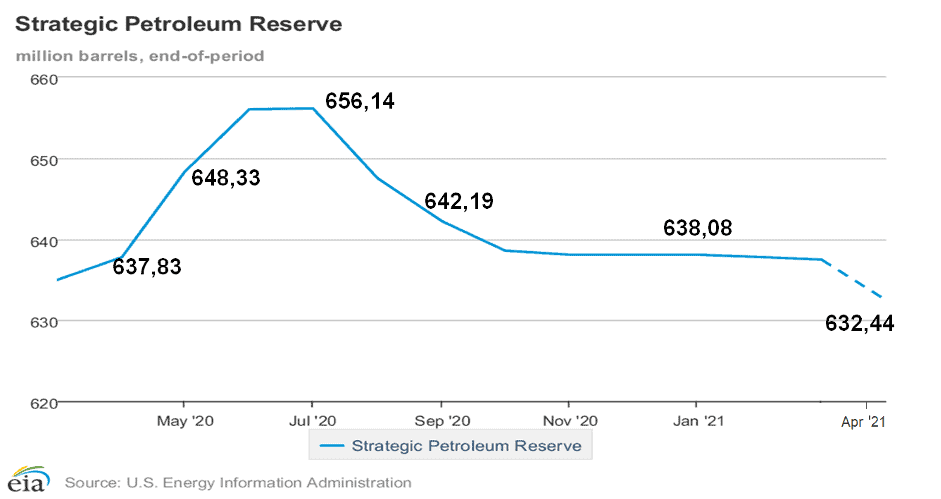

En cuanto a las reservas estratégicas, estas cayeron a 1,85 millones de barriles en el mismo lapso, una disminución de 20,2 millones de barriles de petróleo respecto a julio de 2020, luego que la Administracion Trump, en abril del mismo año, autorizó su uso para almacenar la producción en exceso de las operadoras norteamericanas para impedir el cierre de su producción ante el colapso del Cushing Oklahoma. Las estimaciones de la EIA marcan a la baja este año, previendo que al cierre de abril las reservas estratégicas se coloquen en 632,44 millones de barriles y al cierre de 2021 se ubiquen 615,61 millones de barriles de petróleo.

RESERVAS ESTRATÉGICAS DE PETRÓLEO EN EE.UU.

(abril 2020 – abril 2021)

En el mes de marzo, con un registro de 502.755 millones de barriles, las reservas comerciales aumentaron 17,2 millones de barriles con relación al mes anterior y 19,2 millones de barriles con el promedio de los últimos 5 años.

La tendencia de los inventarios de crudo en EE.UU. en 2021 es a la baja, como viene sucediendo desde noviembre de 2020, sin embargo los mismos registraron un incremento entre enero y febrero como consecuencia de las tormentas de invierno que afectaron la actividad de refinación en Texas. El mes de enero de 2021, los inventarios comerciales promediaron 475,853 millones de barriles de petróleo, registrando en marzo un aumento de 26,9 millones de barriles de petróleo.

Aunque la EIA estima otro leve aumento de 1 millón de barriles en los inventarios comerciales de crudo para el mes de abril, la tendencia en 2021 marca a la baja, previendo que cierre el año con 459 millones de barriles.

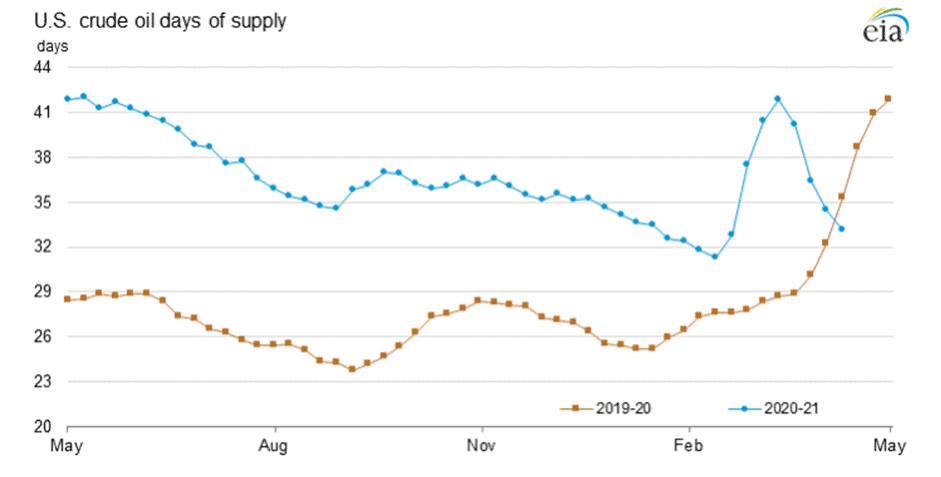

Para el 16 de abril, según el último reporte semanal de la EIA, los días de cobertura bajaron a 33 días, cuando al 12 de marzo era de 41,8 días, mientras que hace un año fue de 35,3 días.

DÍAS DE COBERTURA DE PETRÓLEO EN EE.UU.

(mayo 2019 – abril 2021)

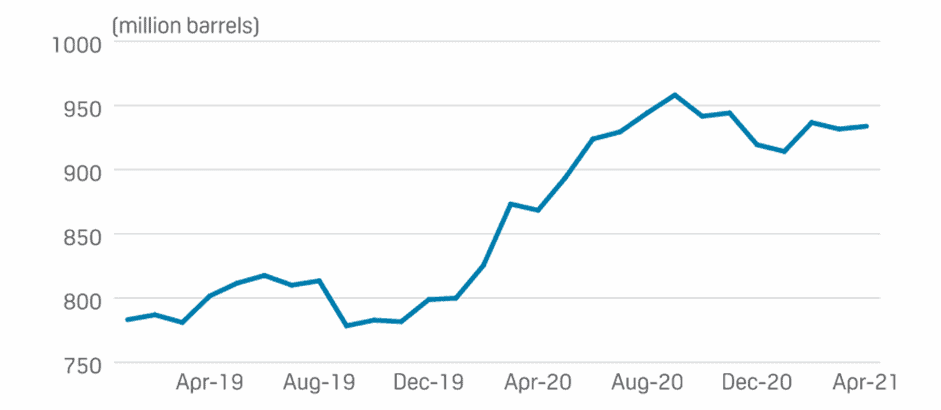

CHINA

Por su parte, según la agencia Global Platts, tomando datos de la analista Kpler, los inventarios de petróleo de China en abril se sitúan en 933,82 millones de barriles de petróleo[58], con una capacidad de almacenamiento estimada en 1,394 mil millones de barriles, lo que indica un uso del 67% de su capacidad de almacenamiento.

China a mantenido una política de permanente aumento de sus importaciones de crudo para aumentar inventarios aprovechando los bajos precios registrados desde el inicio del colapso del mercado, para sostener su crecimiento económico y fortalecer sus reservas estratégicas, lo que llevó las importaciones de petróleo a niveles pico que provocaron incluso el colapso de la infraestructura de manejo de crudo en julio de 2020, lo que obligó a ralentizar el nivel de importaciones a partir del mes de agosto de 2020, manteniéndose estable en niveles cercanos a los 11 MMBD.

ALMACENAMIENTO DE CRUDO EN CHINA

(abril 2019 – abril 2021)

VENEZUELA

En su Reporte Mensual de Monitoreo del Mercado (MOMR, por sus siglas en inglés), correspondiente al mes de abril, la OPEP indica que la producción de petróleo en Venezuela, de acuerdo a las fuentes secundarias, es de 525 mil barriles día de petróleo.

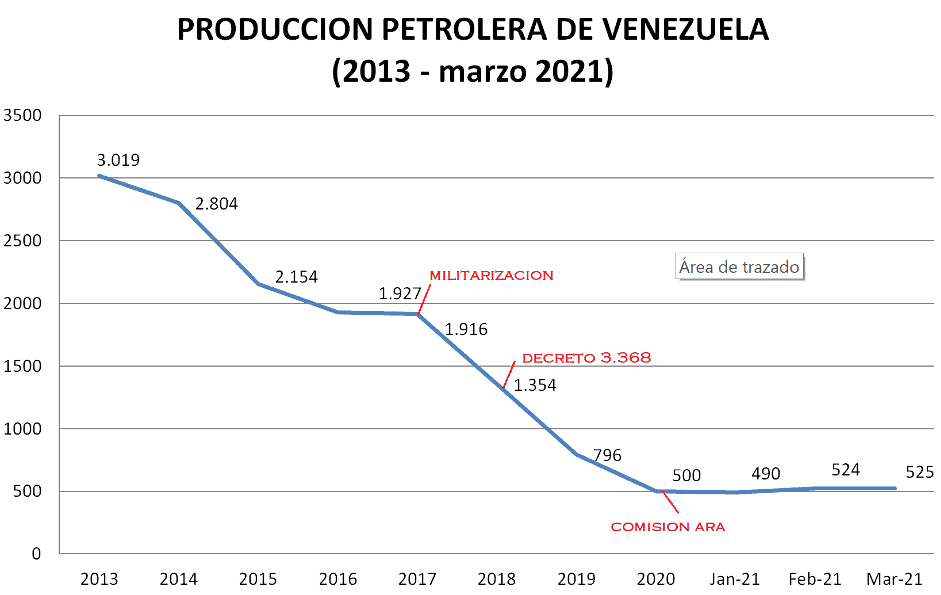

A pesar de las reiteradas promesas del gobierno de recuperar la producción de petróleo, al menos hasta 1,5 millones de barriles día (el 50% de la producción del 2013) para este año, la realidad es que la producción petrolera de Venezuela se encuentra estancada luego del de sus 100 años de historia petrolera.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP

(Marzo 2021)

La producción petrolera del país promedia el primer trimestre del año 513 MBD, manteniendo los mismos niveles del año 2020, pero presentando una caída de 283 MBD en relación a la producción de 796 MBD del 2019 y de 2,490 millones de barriles día respecto a su producción de 3,015 millones de barriles dia de petróleo del año 2013.

A partir del año 2014 la producción petrolera en Venezuela ha experimentado un colapso sin precedentes a nivel mundial, perdiendo el 82,6% de su producción petrolera en 7 años, retrocediendo a los niveles de producción del país de hace 90 años, en los inicios de los años ‘30.

Producción en las distintas áreas operativas del país.

La actividad petrolera en el país, se concentra en 5 grandes áreas operativas con distintos grados de antigüedad, complejidad y características de sus yacimientos y operaciones muy específicas, a saber: Occidente, Oriente, Faja Petrolífera, PDVSA Gas y Costa Afuera.

El colapso de la actividad petrolera y de PDVSA se ha producido en todas sus áreas operativas, tanto de producción de petróleo, como los Complejos de Mejoradores, Refinerías y Criogenicos, lo que indica que, más allá de cualquier complejidad operativa o situación específica de un área o negocio en particular, no se trata de un problema técnico, sino de un problema político.

El colapso de PDVSA es total y abarca el funcionamiento de toda la industria, tras las sucesivas intervenciones del gobierno quien, respondiendo a intereses políticos y grupales, inició la persecución y encarcelamiento de sus directivos, gerentes y trabajadores, nombrando 7 Juntas Directivas -conformada por personas sin conocimiento de las operaciones y el manejo de la industria- para controlar e intervenir, directamente, el presupuesto y desembolsos de PDVSA, desviando los recursos operacionales, de mantenimiento e inversión –indispensables en el funcionamiento de la empresa– para otras prioridades del gobierno, lo cual se tradujo en una interrupción de los procesos de procura y contrataciones operacionales, con la consecuente paralización progresiva de las operaciones hasta sus niveles mínimos.

La militarización de PDVSA, a partir del 2017, abrió las puertas a un proceso de privatización y entrega de las operaciones petroleras, a través del Decreto 3.368[59], con la suscripción de los ilegales “Contratos de Servicios Petroleros”, donde se revirtió el control operacional de PDVSA y se entregaron a operadores privados las mejores áreas petroleras del país, así como se cedió el control y participación de PDVSA a empresas transnacionales en las áreas más prolíficas e importantes de la Faja Petrolífera del Orinoco.

Por otra parte, hacia lo interno, se inició una política de desmantelamiento de las capacidades propias de la empresa, dejándolas perder o entregandolas a operadores y empresas privadas, como ha sido el caso de la flota de buques, lanchas, taladros, actividades de servicios petroleros, entre otras, así como se han cedido las actividades de venta y comercialización de crudo.

La militarización y el Memorándum 2792 firmado por el ministro del Trabajo [60] –que desconoce las conquistas laborales y reivindicativas de los trabajadores–, trajo consigo el despliegue de una política anti obrera y de persecución permanente de que provocó la salida de más de 30 mil ingenieros, técnicos y trabajadores especializados, así como la pérdida de importantes conquistas y beneficios, seguros médicos, Fondo de ahorros y beneficios de los trabajadores petroleros, tanto activos como jubilados, los cuales laboran en condiciones precarias y han sufrido un profundo proceso de empobrecimiento generalizado.

El colapso de la empresa y de sus capacidades productivas se refleja claramente en los resultados operacionales de las distintas áreas productoras de petróleo del país.

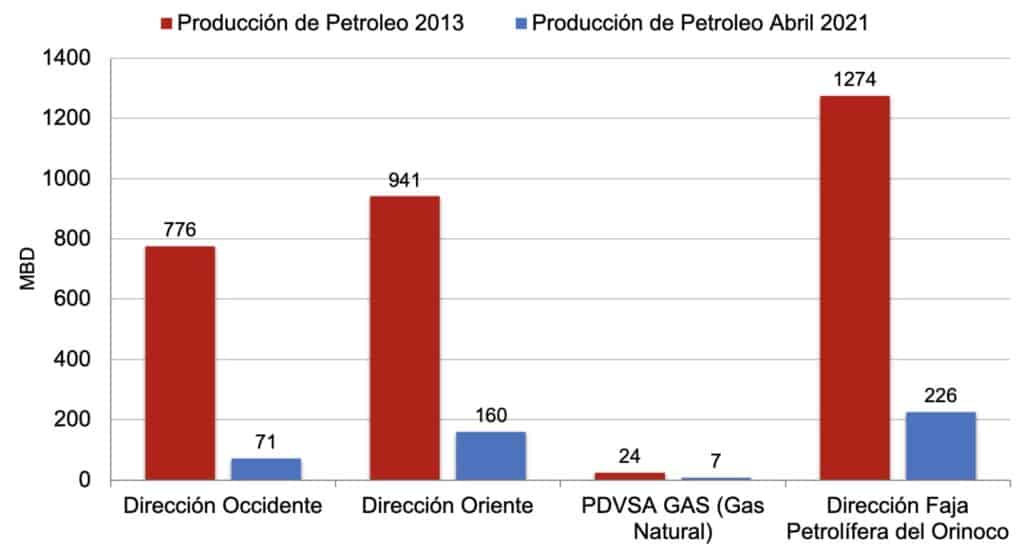

PRODUCCIÓN PETROLERA POR ÁREA OPERATIVA

2013 vs abril 2021

En Occidente, el area mas compleja y de mayor antigüedad del país, la producción de petróleo se ubicaba en 776 MBD en 2013, mientras que al mes de abril de 2021 se producen solo 70 MBD, una caída de 106 MBD de petróleo, una pérdida del 86,3% de la producción petrolera del área. En esta área, los campos más prolíficos están operados por los privados, a los cuales se les entregó la operación de producción y exportación.