Los máximos voceros del gobierno, encabezados por el mismo maduro y secundado por su vicepresidenta, han insistido como balance del año 2021, en que el país ha mostrado una “recuperación extraordinaria; que 2021 fue un año de “crecimiento y bienestar para el país”; y, que, “ahora si” –insisten por enésima vez– la grave crisis económica y social, será resuelta, gracias a lo que ellos llaman: “la superación del rentismo petrolero,” y la consolidación de un “nuevo modelo económico”.

Para sostener esta gran mentira, afirman que el país “tuvo un crecimiento de 7,5 % del PIB”, y que se “ha superado la hiperinflación”; todo ello, apalancado con “una producción de 1 millón de barriles día de petróleo”, y unas luces de feria en el este de Caracas, prefigurando lo que el madurismo y sectores económicos del mismo, pregonan como “el milagro” y que, no es más que UN ESPEJISMO.

Pero la realidad, para la inmensa mayoría, es radicalmente distinta al mundo del madurismo. Para el venezolano, el día a día, es de limitaciones, de una batalla permanente para comer, vestirse, transportarse, comunicarse, adquirir medicamentos, recibir atención médica, es lo que se llama comúnmente “una paridera”. Una realidad, donde ya se ha hecho cotidiana la escasez de combustible, de gasolina y de gas, de electricidad y agua; donde, el “por lo menos”, es la mejor expresión de la resignación a vivir en una situación de caos. “Por lo menos, la luz solo se va dos veces al día”; “por lo menos, el agua la ponen una vez a la semana”; “por lo menos, se puede conseguir gasolina a precio internacional”; “por lo menos, hoy llegó el internet”; “por lo menos, no me quitaron todo en la alcabala”; “por lo menos, no estoy preso”; y así, un largo, etcétera.

La población ha modificado sus hábitos, cambiado su estilo de vida, su espiritualidad, para adecuarse al caos y las restricciones impuestas por la realidad y los efectos del “paquetazo económico”, que el gobierno adelanta abiertamente en el país, desde agosto de 2018.

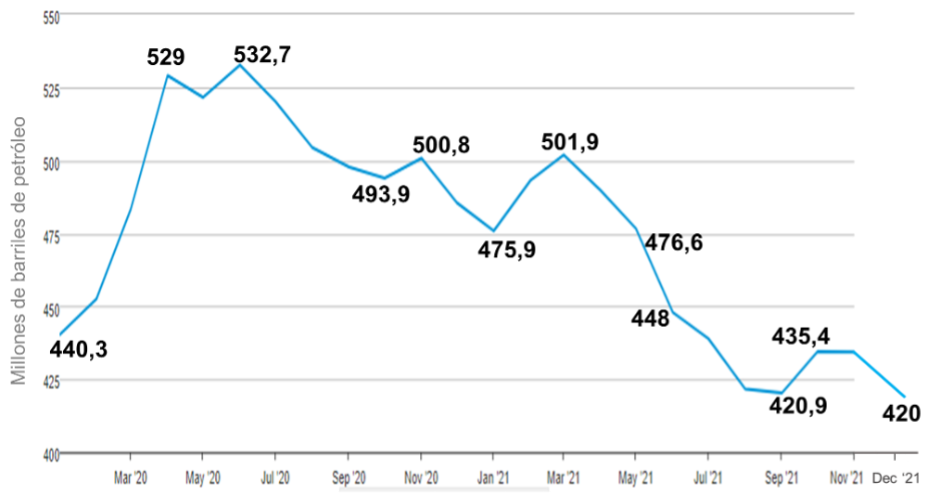

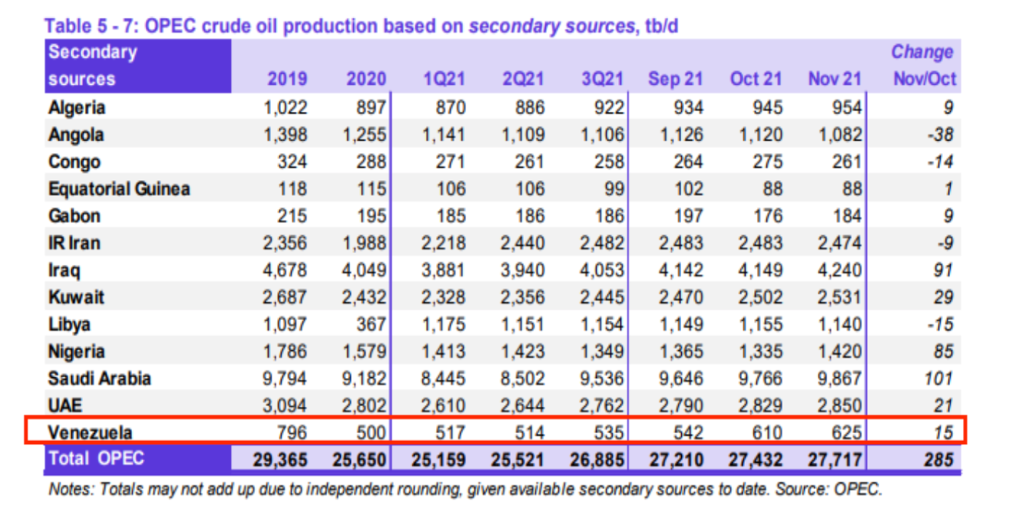

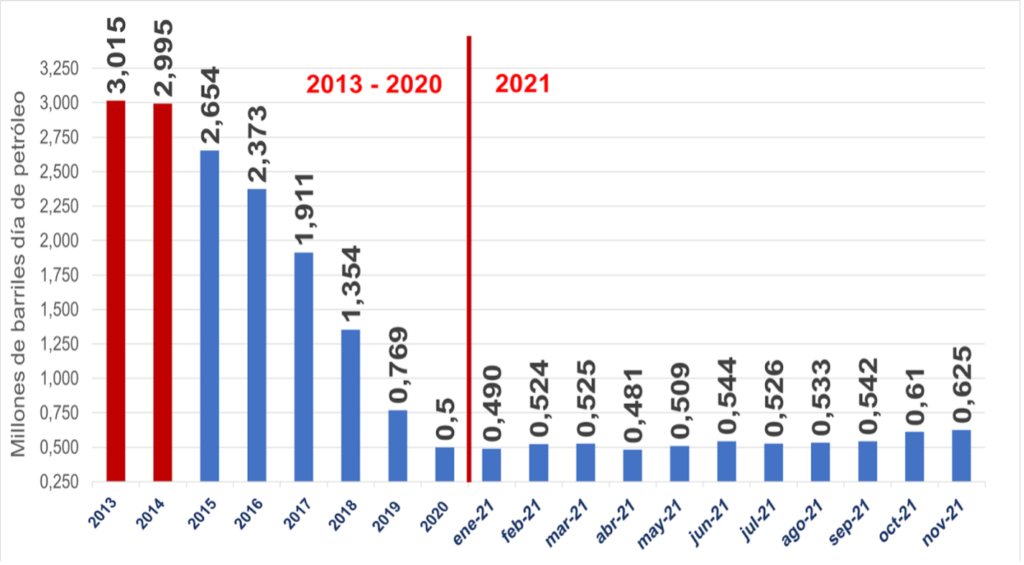

La destrucción de PDVSA y la industria petrolera, es una realidad que se percibe en todo el país, desde la escasez crónica de combustible, hasta la falta de los ingresos petroleros, producto de la “razzia” contra la empresa y sus trabajadores, que ha provocado el colapso de sus capacidades productivas. El último reporte de la OPEP, refleja que la producción de petróleo en Venezuela al mes de noviembre 2021, se ubicó en 625 mil barriles día, muy por debajo de la promesa de maduro de cerrar el año con 1,5 millones de barriles día, y 2,4 millones de barriles día POR DEBAJO DE LA PRODUCCIÓN QUE DEJAMOS EN DICIEMBRE DE 2013, DE 3,015 MILLONES DE BARRILES DÍA DE PETRÓLEO.

Cuando el gobierno, a través del ministro Tareck El Aissami anunció “que la producción de petróleo del país, alcanzó 1 millón de barriles día”, miente descaradamente. En un país donde el Ministerio de Petróleo –hoy desmantelado por el madurismo– hace tiempo que NO MIDE, NI FISCALIZA la producción petrolera en Venezuela, el gobierno reporta números sin ningún tipo de confiabilidad, sumando a los volúmenes de petróleo los volúmenes de diluentes importados desde Irán y los volúmenes de agua que se producen con el petróleo. Los mejoradores del Complejo de Jose, no son capaces de extraer el diluente irani mezclado con el crudo extra-pesado de la Faja, mientras que el colapso de nuestros sistemas de tratamiento de crudo no son de extraer el agua de lo que se llama la “producción operada” (petróleo y agua) por lo que embarcan todo junto, mezclado, crudo, diluente y agua, vendiendo crudo fuera de especificación, barriles de agua, con descuentos de hasta el 40% en su precio. Pero, ni al ministro, ni al gobierno, les importa mentir: Una mentira de “patas cortas”: cuando hay o no hay producción petrolera o de combustibles en el país, la gente lo siente en la calle. Lo sintió durante el Sabotaje Petrolero, y lo siente ahora durante el gobierno de maduro.

La destrucción del trabajo y del aparato productivo, se evidencia en todo el país. No se puede ocultar. Los organismos más calificados a nivel mundial, han determinado una caída acumulada del PIB del 80% en el período de maduro (entre 2015 y 2021); mientras que el desarrollo de una política abiertamente anti-obrera e INCONSTITUCIONALMENTE regresiva, les ha arrebatado a los trabajadores, sus beneficios sociales y su capacidad adquisitiva, con un salario mínimo mensual de sólo 1,4 dólares: muy, pero muy por debajo, del nivel de pobreza establecido por la ONU de 1,25 dólares al día, es decir, 38 dólares al mes.

Esto coloca a más del 90% de los venezolanos EN EL RANGO DE POBRES, y de ellos, al 70% en el de la POBREZA CRÍTICA. Los venezolanos, sean profesionales, ingenieros, servidores públicos, profesores titulares; e, incluso, oficiales, todos, se han empobrecido de manera dramática durante el gobierno de maduro. Los pobres, han vuelto a sus “guetos” de miseria, a los barrios y campos abandonados, donde existe un férreo control social impuesto por el gobierno, bien sea, traficando con el hambre y las necesidades; o, a través de la violencia directa ejercida por sus cuerpos policiales y grupos de exterminio, como el FAES.

El madurismo PULVERIZÓ el “Vivir Bien” de Chávez, que era el “Vivir Bien” para TODOS.

Ante esta situación real y concreta, un segmento muy importante de nuestra población, compuesto mayoritariamente por jóvenes, estudiantes y profesionales, han optado por abandonar el país; han salido como pueden, los más pobres, cruzan los Páramos a pie o naufragan en el Caribe; pero cada uno de ellos, sin importar su condición social, ni su postura política, han dejado todo: familia, viviendas, afectos, una vida entera, en búsqueda de un futuro, cualquiera que sea, para empezar desde cero, a construir una posibilidad de seguir adelante, para sí y los suyos, sobre todo, para sus niños, y poder ayudar a los padres y los viejos que quedaron atrás. Ésto ha sido una desgracia que el gobierno trata de minimizar; y, peor aún, de banalizar. PERO, INSISTO, EL ÉXODO DE 6 MILLONES DE VENEZOLANOS EN UN LAPSO DE 5 AÑOS, ES UNA TRAGEDIA HUMANA, UN DESGARRAMIENTO PARA LOS VENEZOLANOS, QUE TENDRÁ CONSECUENCIAS DIFÍCILES DE REVERTIR PARA NUESTRA SOCIEDAD.

Maduro pregona “el fin del rentismo petrolero”, para justificar o minimizar la destrucción de PDVSA y la industria petrolera, cuando, en realidad, lo que hicieron fue “matar la gallina de los huevos de oro: PDVSA”; y, han privado al país, y al pueblo venezolano, de la renta petrolera, producto de la explotación y venta de un recurso natural estratégico para la economía mundial y única herramienta con la que contamos, para desarrollar nuestra economía nacional. Ningún país petrolero –lo que nos hace petroleros, son nuestras inmensas reservas de petróleo– renuncia a disponer de este recurso, en beneficio de su pueblo. Nadie comete la estupidez de negarse el desarrollo de las reservas de petróleo más grandes del planeta, de liquidar una industria centenaria, acabar con PDVSA, una empresa con 231,1 mil millones de dólares de activos y que hasta 2013, era catalogada como la quinta empresa petrolera a nivel mundial: es un daño inconmensurable al país, porque nos priva de un poderoso instrumento del ejercicio de nuestra Soberanía.

Detrás del propósito declarado por el gobierno de acabar con la “PDVSA Roja Rojita”, la “PDVSA del pueblo”, se encuentran los intereses de los grupos económicos, corruptos y criminales, que han sostenido e impulsan el gobierno de maduro. Álex Saab, es sólo uno de los “empresarios”, “agentes” o parte de la “burguesía revolucionaria”, que se han repartido PDVSA y el resto de las empresas del Estado al amparo de los decretos de maduro, sentencias de su TSJ y leyes entreguistas aprobadas por su extinta Asamblea Nacional Constituyente, creada justamente, para derogar el Régimen Legal Petrolero, como ha sucedido con la INCONSTITUCIONAL Ley Antibloqueo.

Cuando Chávez proponía superar el modelo rentista petrolero, no se refería a ceder el petróleo, ni a acabar con PDVSA, hacía alusión a la necesidad de superar el capitalismo dependiente y periférico del imperialismo que impusieron las transnacionales petroleras en el país durante la dictadura de Juan Vicente Gómez. Es decir, superar un modelo minero extractivo, cuyo único propósito, era el de sostener el desarrollo de la economía norteamericana proveyendo abundante petróleo barato.

El “modelo económico” que desarrolla maduro, es una regresión al de Gómez, es un modelo capitalista-dependiente, que acentúa el carácter minero extractivo, ahora, no sólo, del petróleo, sino también, de los minerales: del oro, de los diamantes, del coltán, del uranio. El modelo de maduro, tiene como eje fundamental ceder la Soberanía económica y diluir la fuerza del Estado, entregando al país, sus empresas y sus recursos naturales a las transnacionales, a su nueva “burguesía revolucionaria” y a las élites económicas tradicionales. maduro, cediendo el control de los recursos y la economía nacional, a los operadores privados, está comprando su permanencia en el poder, lo cual pasa por establecer un nuevo pacto de gobernabilidad, dejando muy atrás los avances políticos, económicos y sociales de la Revolución Bolivariana. Sin embargo, maduro, ni siquiera es capaz de “cuajar” este pacto, porque tiene, como un factor determinante de su conducta política su prontuario criminal y profundamente corrupto.

Por ello, el madurismo hará lo que sea para mantenerse en el poder, no solo utilizando la violencia y sembrando el miedo, lo que se conocía como “la PAX” que el Imperio Romano imponía a los pueblos que conquistaba, sino que, está repartiendo el país, a “diestra y siniestra”, entregándolo todo, para comprar empresarios, políticos, intelectuales y cualquiera que le de “algo de legitimidad”. El madurismo, insiste y profundiza, todos los mecanismos de control social: la censura, el fraccionamiento del país, la desigualdad, el fortalecimiento de grupos o castas, el miedo y la propaganda, como elementos fundamentales para lograr el objetivo de la RESIGNACIÓN de todos. Que los venezolanos claudiquen y acepten “convivir” (como dijo un connotado “guarimbero”), con la OPRESIÓN del madurismo.

Lo sucedido con las pasadas elecciones regionales, donde el gobierno hizo todo lo que le dio la gana para manipular los resultados, es un ejemplo de ello. El caso de Barinas, se convierte en emblemático, por la vergüenza que significa para nuestro país, lo que allá ha sucedido. El gobierno no solamente desconoció los resultados y repitió las elecciones, sino que, inhabilitó a cualquier candidato, e impuso a un oportunista, Arreaza, que es la mejor expresión de cómo el madurismo “se chulea” la imagen y el nombre del Presidente Chávez, mientras, el candidato arremetió, sin ningún tipo de escrúpulo, en contra de los gobernadores chavistas que hubo en el estado –por cierto, hermanos del presidente Chávez– adjudicándole a la gestión de ellos, las consecuencias el impacto del pésimo gobierno de nicolás maduro.

El madurismo ha instalado EL FASCISMO COMO CONDUCTA, la sociedad está asfixiada por el control, por la presencia avasalladora del gobierno, el miedo y la vigilancia, la acción arbitraria y tenebrosa de los cuerpos de seguridad, la complicidad del ministerio público y el poder judicial, el crimen y la impunidad en contra de la disidencia política, la violacion de los DDHH. como política de Estado, la perpetración de Crímenes de Lesa Humanidad, la indolencia de todo el estamento político ante el sufrimiento y los problemas del pueblo, la prepotencia de diputados, gobernantes y ministros, y la incitación al odio y la intolerancia a través de sus medios de comunicación y redes sociales, no tienen nada que envidiar a cualquier régimen fascista del pasado que han impuesto las clases dominantes que asaltan al poder.

Pero, a falta de un logro que mostrar, de algo que exhibir, maduro recurre entonces a la ilusión, al falso positivo, del espejismo de la supuesta prosperidad, así sea, para la nueva pequeña élite de empresarios, políticos, militares, y familiares, que se han enriquecido con base en el saqueo del país y del Estado.

Tal como sucede en los países de una fuerte presencia del narcotráfico, los beneficiarios del “modelo económico” de maduro, es decir, del saqueo del Arco minero, del petróleo, de PDVSA, de las empresas estadales, y hasta de la chatarra en la que han convertido al país, no les resulta fácil sacar sus capitales de Venezuela. Los más conectados al gobierno, logran hacerlo a través de Turquía y otros países “aliados” del madurismo; mientras que, el resto, los convierten en “inversiones” para su mundo de fantasías en Las Mercedes u otros “emprendimientos”, como eufemísticamente se les llama ahora.

Este espejismo: los restaurantes, carros de lujo, hoteles, edificios iluminados, bodegones, que encandilan sobre todo a la clase media, ahora convertida en “maquiladora” a distancia, trabajadores a destajo a bajo costo, para poder tener acceso a algunos dólares, es tan efímero y tan falso como el “Starbuck” del escándalo. Este espejismo es solo para una minoría, y refleja la chocante desigualdad que el madurismo ha impuesto en el país, donde circundando estas burbujas de “la prosperidad” madurista, se encuentran a los niños buscando comida, se encuentra la pobreza, y un poco más allá, un pueblo desamparado, sin conducción política, y muchas veces resignado al “por lo menos”.

El año 2022 apenas comienza, será un año de lucha, debemos dejar atrás las pequeñeces, el cálculo político y los prejuicios, para lograr articular al movimiento popular, Bolivariano y patriota, rescatar el ejercicio de la política y ser capaces de construir un FRENTE PARA DETENER EL AVANCE DEL FASCISMO desde el gobierno. Estamos impulsando el REFERÉNDUM REVOCATORIO como una propuesta concreta, real, una vía constitucional que permita restablecer la soberanía popular, salir de maduro y abrir la puertas a la posibilidad de volver a La Constitución, al ejercicio pleno de nuestras libertades políticas para luchar por el Plan de La Patria y volver al camino de Chávez.

El país vive un verdadero secuestro, una pandilla se apoderó del gobierno y sin ningún freno, destruye a la nación, se comporta peor que un ejército de ocupación. “Por donde pasan no crece la hierba”, destruyen lo físico y destruyen lo espiritual. Lo sorprendente es que el desastre, la tierra arrasada no provoca una resistencia, la sociedad se entrega inerme, a lo más que atina es a huir en un éxodo de dimensiones bíblicas como nunca se ha visto en la historia.

La dirigencia política revolucionaria yace extenuada, parece que todo el vigor se fue a la tumba con el Comandante. No se investigó su asesinato, y las pocas voces que pidieron justicia fueron acalladas por la gavilla; luego vinieron persecuciones a las alertas disidentes internas y nadie protestó, al contrario, lanzaron leña a la hoguera que consumía las reputaciones. Destruyeron la economía, y destruyeron la ética, desmoralizaron a la masa, y sembraron el escepticismo. Hoy todos lo sentimos, somos un país postrado, sin futuro, triste.

La pandilla gobernante hace y deshace sin ningún comedimiento: llama a elecciones y las manipula a su antojo, invita a observadores internacionales y luego les califica de espías, pierde elecciones y las anula, inhabilita candidatos, ataca a los rectores del cne que osen chillar; y esa actitud malandra se extiende a todos los ámbitos nacionales, el que no le cuadre lo llevan al paredón moral, no importa quién sea, no respetan ni a la familia. Ante esto el país permanece petrificado, no hay reacción colectiva, lo más lejos que se llega es a protestas por objetivos menores, el pranato se mantiene incólume, el país permanece ajeno, extrañado de su propia tragedia.

Es urgente, vital la construcción de una referencia que indique al país, a sus dolientes el camino de la resistencia. Bastará una actitud de dignidad, como la de aquella muchacha negra que se negó a ceder el puesto en el autobús de Alabama; como la del chinito que en la plaza se plantó frente a los tanques chinos; o para ir más cerca como la de Hugo Trejo que abrió camino al 23 de Enero; como la de Fabricio renunciando al Congreso; como la del “por ahora” de Chávez. Una acción de este tipo es inevitable, el espíritu libertario que viene desde los días de la independencia, cuando el Libertador, aún muchacho gritó: “Si la naturaleza se opone lucharemos contra ella y haremos que nos obedezca”, ese espíritu aún está en la sangre de este pueblo.

Nadie ni nada puede evitar que se manifieste ese espíritu rebelde, no son suficiente las traiciones, los engaños, son inútiles las amenazas, los miedos, todo será superado por los hombres de las ideas y la acción. La referencia será construida, la masa reconocerá el rumbo claro de su redención. Luego, los patriotas pedirán perdón por no haber actuado antes, por haber tardado tanto, por permitir tanto daño.

Al final de la noche se iluminará el Cuartel de la Montaña con la luz eterna de la dignidad, y volveremos al camino de la fundación del mundo que soñaron los próceres, que soñó Bolívar, que Chávez construía.

El tiempo, ese viejo que todo lo aclara, nos muestra ya algunas certezas: Por ejemplo, el madurismo no es chavismo, al contrario, es su peor enemigo, constituye junto a la derecha gringa una santa inquisición contra el chavismo, contra el Socialismo. Otra certeza, el país en manos del madurismo atraviesa una de las horas más funestas de toda su historia. Otra convicción, el gobierno madurista, sin estrategia, sin proyecto, conduce a la nación hacia la barbarie fascista.

Esta situación indiscutible, sostiene la idea de la imposibilidad de alguna solución a esta crisis, dentro del madurismo que la creó. El país se va convenciendo de la necesidad de salir del madurismo. El resultado de las elecciones, las encuestas más creíbles, indican el aumento acelerado del rechazo al gobierno, ya las patrañas, las excusas, las imputaciones a otros, no convencen a la gente, no evitan que entiendan que el mal principal del país está en miraflores. Cada día está más claro que la solución es salir de los falsificadores, no obstante, hay una paradoja política.

En medio de estas condiciones objetivas y subjetivas propicias a la salida del madurismo, no hay liderazgo capaz de dirigir la lucha final en contra del estamento político, del madurismo y la derecha gringa que forman una coyunda que oprime a la nación.

La derecha gringa, oportunista siempre, espera unas elecciones para aprovechar el descontento para capturar el gobierno y dar continuidad al desmontaje del Socialismo que comenzó el madurismo.

El chavismo no ha conseguido recuperarse del inmenso golpe que significó el asesinato del Comandante, y disperso pasa los días entre el lamento y la indiferencia.

Hoy es necesario resucitar al chavismo, la Patria necesita una opción política que haga frente a la deriva madurista, a la derecha gringa, que pretende reeditar la vetusta cuarta república, y que actúe frente al peligro fascista que asoma como una solución política del capitalismo desesperado. Nosotros proponemos, como un paso hacia el resurgir del chavismo la convocatoria a un Concilio.

Este concilio de los líderes chavistas debe servir para discutir la manera de colocar en la escena política la opción chavista. Alguien debe impulsar esta reunión, no importa el número de participantes, seguramente, por razones de la represión, serán muy pocos, lo importante es la intención y la idea, en este caso la calidad prevalece sobre la cantidad. Ya es importante el hecho de verse las caras, de hablar después de años de aislamiento, reconocerse en sus diferentes ubicaciones ideológicas y políticas, unos atacarán la idea, otros la desdeñarán, en cualquier caso, será un avance hacia la meta propuesta.

Es suficiente, que un grupo pequeño de líderes chavistas entienda la necesidad de este pueblo de revivir la esperanza, y asuma la responsabilidad de dar el paso de convocar al Concilio. Sabemos que la tarea es difícil, encontrará obstáculos en el gobierno y dentro del campo chavista, pero la dimensión de estas resistencias son una medida de la importancia de una reunión de este tipo. El país, la lealtad con el Comandante Chávez merecen, necesitan este esfuerzo, la definición de los campos, el regreso del chavismo a la escena política. El chavismo no puede conformarse, en su dispersión, con diagnósticos y denuncias, que son buenas, pero no suficientes, es necesario actuar.

El madurismo es una actitud de disimulo para sustituir la política revolucionaria. Es una distorsión del interés colectivo hacia el interés personal y mezquino basado en la mentira y el pragmatismo: mentiras, leyes y distorsión.

Las mentiras: comienzan con la falsificación del plan de la patria, la promesa de investigar la muerte de Chávez y designar una comisión especial, siguen con la reversión de los avances socialistas y una falsa promesa de prosperidad; la dilapidación de nuestras reservas en divisas en empresas de maletín, en seudo empresarios ladrones y burócratas del gobierno, privatizaciones de empresas socialistas y del Estado y la restitución de las tierras ociosas confiscadas a latifundistas.

Las leyes entreguistas: El falso plan de la patria convertido en Ley, La ley “constituyente” de inversiones extranjeras para el desarrollo, la ley “antibloqueo”, la Ley de las Zonas Económicas Especiales”, contemplada en un decreto ley de maduro del 2014.

La distorsión del poder popular en organizaciones al servicio de los intereses del grupo gobernante, como aparato electoral, de propaganda o de choque a las protestas, haciéndoles creer que así obedecen a Chávez.

El madurismo existe y es un estilo lumpen tramposo de hacer política que se esconde detrás de la figura de Chávez y de las extrañas sanciones que lo ha convertido en una clase privilegiada. El madurismo ha servido de excusa a la derecha mercenaria y servil a EEUU para confundirlo con Chávez y llamarlo “chavismo” y así descalificar al socialismo, a los avances sociales que tuvo la revolución adelantada por Hugo Chávez.

El madurismo existe. Fue la mejor forma de mentir para frenar la revolución socialista después de la muerte de Hugo Chávez, desprestigiarla y sustituirla por el oportunismo y el pragmatismo de un grupo de renegados. Debemos revocar a Maduro, al madurismo y sus planes privatizadores de todo el país.

Recuperar la industria petrolera:

El que piense que Venezuela hoy está superando el rentismo petrolero es un tonto. El rentismo es una actitud que domina la conciencia del país. De nuestros seudo empresarios, importadores incapaces de producir nada, de crear tecnología, de financiar sus gastos y ganancias; todo se lo roban al Estado. Es la cultura del derroche, es el burocratismo dentro de la administración pública, es la flojera, es la comodidad, es buscar hacerse rico con el mínimo esfuerzo. Rentismo es alquilar o vender el país y sus riquezas a privados, el cobro de comisiones y la matraca. El rentismo no se acaba con “mecanismos” sino con un cambio de consciencia, con otra moral, haciendo una revolución verdadera.

Venezuela debe recuperar la industria petrolera para financiar la revolución socialista, la cual es moral, es un cambio de conciencia que va mucho más allá de la miseria electoral, de la falsa democracia capitalista. Revolución socialista es ir en contra de la lógica del capital, del espíritu capitalista. Pero, para recuperar nuestra industria petrolera hay que volver a Chávez y su plan de plena soberanía petrolera, estatizar de nuevo la industria y socializarla, colocarla al servicio de toda la sociedad, a fin de financiar los cambios sociales y nacionales. Por esa razón debemos revocar al madurismo.

EL REVOCATORIO es una poderosa herramienta incluida en la Constitución, justamente para liberar al país de tiranías y grupos de poder que se entronizan en el gobierno en contra de la voluntad del pueblo, como dice Rafael Ramírez. ¡Hay que usar esa herramienta chavista en contra del entorque madurista y de las ideas coloniales de la derecha rastrera pro gringa! ¡Es la única oportunidad de hacer cambios radicales de forma pacífica!

Arreaza irrumpió en Barinas como un candidato chavista, hasta trajeron a las hijas de Chávez para darle un barniz de pedigree. El fuego electoral ha ido develando la verdadera calidad de esta candidatura.

Arreaza, produce una declaración que lo menos es calificarla de desleal, innecesaria, pero reveladora de verdades. Dice arreaza:

«hubo problemas de gestión los hubo, pero venimos a ver hacia adelante, quiero mucho a Adán, al maestro Hugo, a Argenis no lo conozco tanto, todos me pueden dar un consejo, pero yo no vengo aquí ni hacer lo que me dice Adán ni lo que me dice Argenis, vengo aquí a hacer lo que el pueblo de Barinas me está indicando y lo que el presidente Maduro me orienta a hacer», dijo de forma textual durante un programa transmitido por sus redes sociales.

Las instrucciones de los asesores del madurismo son muy claras: “ya es hora de desligarse del chavismo, endilgarle las culpas, no defenderlo, acompañarlo hasta que convenga”. De esta manera demuestran su naturaleza desleal; a la menor dificultad dejan el morral en el suelo y corren para el otro lado. No es poca cosa desentenderse, dejar en el hombrillo a los gobernadores chavistas de Barinas. El madurismo se viste de chavismo, de rojo rojito, sólo cuando le conviene, a la menor dificultad le dejan el pelero. De esta manera (oído diosdado) en Barinas no hay candidato chavista, arreaza se dice chavista sólo donde y cuando le conviene, en Barinas ya no es chavista, se desligó del chavismo, no quiso defenderlo, dejaron solos a los gobernadores de los años chavistas en ese Estado. A esas gobernaciones las ataca la candidatura de la derecha gringa y las ataca, con poco disimulo, el candidato del madurismo. Así en Barinas, gane quien gane… ¡pierde Chávez!

Es necesario, para los chavistas salir en defensa de los gobernadores chavistas. Lo primero que debemos resaltar es la conexión espiritual que hubo entre el gobierno de Chávez y la gestión de los gobernadores chavistas, es así que se explica las reelecciones que certificaron a esos gobernadores; desconocer esas gestiones, es atacar directamente al gobierno del Comandante Chávez. En los últimos años, con el desastre madurista, la historia es otra: la catástrofe madurista influyó en la situación en ese Estado, y determinó en gran medida el resultado, endosárselos sólo al gobernador Argenis, desacreditarlo por los resultados electorales es una canallada, el pésimo gobierno nacional tiene el peso de la culpa, el psuv que no actúo como partido revolucionario, tiene también culpa, no es posible escurrir el bulto y poner a Argenis de chivo expiatorio.

Vivimos tiempos difíciles, de definiciones, de develaciones, en las crisis hay poca holgura para la simulación; el madurismo, muestra ahora con claridad, su carácter desleal, fraudulento. Antes su traición pasaba desapercibida tras el disfraz de chavismo, ahora queda su verdadero carácter de enemigo del Socialismo, del chavismo, su entrega al capitalismo. Se van cayendo los camuflajes, se va conociendo el verdadero carácter de los actores políticos.

Es necesario reagrupar al chavismo, que se develen con claridad los campos, se conozca donde está la traición, que se le haga frente. Los que hoy callen, los que hoy por intereses subalternos no se pronuncien, no podrán vivir tranquilos, no podrán mostrar la cara, tendrán la marca de Caín en la frente.

Antes de dar respuesta a la pregunta es necesario ubicarnos históricamente:

De manera constante, aunque sutil, se desarrolla una operación de liquidación en contra del chavismo, del legado del Comandante. La primera fase fue su liquidación física, luego vinieron en sucesión diabólica las fases de desmantelamiento ideológico, de los avances en economía y organización social, y la persecución a los dirigentes chavistas más conspicuos, aquellos con capacidad de resistir a la operación de liquidación, con capacidad de denunciar y hacerle frente a la operación de liquidación.

La operación tiene como fundamento principal la reserva, el ocultamiento, la masa no debe percibir el desarrollo de la misma. Es por eso que no se investiga su asesinato, allí se evidenciaría la esencia de la operación. El desmontaje ideológico se efectúa con sutileza macabra, abundan las alabanzas al capitalismo, a la burguesía transformada en “revolucionaria”, los estímulos al egoísmo, la fragmentación de organizaciones sociales y políticas. Después, con el tiempo pierden la vergüenza, y se califican de manera abierta y grosera, de errores los avances hacia el Socialismo en materia económica, la propiedad social sobre los medios de producción se transformó en anatema, un pecado. La persecución a los líderes chavistas es enmascarada tras las acusaciones de corrupción, esa acusación difusa que nunca se concreta en los tribunales, jamás presenta pruebas, con ella se desmanteló a pdvsa, con ella están llenas las cárceles de secuestrados sin juicio.

Todo debe ser dicho, la operación de estrangulamiento del chavismo ha tenido éxito, lo transformaron en un inocuo slogan útil para actos especiales, frases, imágenes sin ningún peligro para el capitalismo. Los capitalistas que ayer huyeron espantados con el ángel de la justicia socialista, hoy regresan y aplauden a la alta cúpula del madurismo, que sumiso los visita en su casa. Para ellos pasó el peligro. El chavismo está duramente golpeado, su recomposición, además de vital, necesita de mucha sapiencia.

Lo primero, es entender que la recuperación del chavismo estará precedida por la existencia del chavismo. Es necesario que el chavismo exista, es decir, que sea identificable por la masa confundida, que se conozcan sus dirigentes, sus organismos, sus diferencias claras con el madurismo y con la derecha gringa. Simultáneamente debe desplegarse una vigorosa lucha ideológica, reivindicar al Socialismo, al chavismo auténtico, sin complejos romper el cerco ideológico que ha construido el madurismo en conchupancia con la derecha gringa. Y por último y principal: todas las acciones del chavismo, por pequeñas que sean, deben tener como objetivo la salida del madurismo de miraflores, paso previo indispensable para la recuperación del Camino de Chávez, del rumbo al Socialismo. Esa es la brújula que no deja extraviar el camino. Todo se puede, todo se discute, pero la salida de maduro, y el rumbo al socialismo son condición “sine qua non”. Sólo de esta manera el chavismo recuperará su perfil revolucionario, su personalidad… Existirá.

De esta manera, vamos al referéndum, y al pueblo debe quedarle claro que es un paso para recuperar a Chávez, contra el madurismo desleal y la derecha gringa. Debe quedar claro que si el madurismo, como es previsible, tracalea al referéndum, entonces pasaremos con la moral en alto a la aplicación del artículo 350 de la Constitución, o mejor, el referéndum es un paso en el proceso de la aplicación del 350, no se detiene allí. Es también una vía para permitir al pueblo aplicar el artículo 333, colaborar en el rescate de la Constitución.

Artículo 333. Esta Constitución no perderá su vigencia si dejare de observarse por acto de fuerza o porque fuere derogada por cualquier otro medio distinto al previsto en ella. En tal eventualidad, todo ciudadano investido o ciudadana investida o no de autoridad, tendrá el deber de colaborar en el restablecimiento de su efectiva vigencia

Artículo 350. El pueblo de Venezuela, fiel a su tradición republicana, a su lucha por la independencia, la paz y la libertad, desconocerá cualquier régimen, legislación o autoridad que contraríe los valores, principios y garantías democráticos o menoscabe los derechos humanos.

La miseria humana es una desproporción, es un “monstrum”. La miseria humana sólo produce más miseria y acaba con los pueblos, con los imperios, y con los presidentes petulantes. Cuando llegaron los invasores de Roma no hicieron mucho esfuerzo; Roma se dejó conquistar porque no había nada qué conquistar, todo se había acabado. Cuando llegaron los Bárbaros no pasó nada porque ya la barbarie estaba entre ellos, como dice el poeta, nunca llegaron porque eran ellos los bárbaros, sin leyes qué respetar, sin Estado, sin gobierno ciudadano, sin honor y gloria, sin decencia o dioses a quienes temer. Cuando los pueblos se hacen miserables, el lado más irracional de la humanidad los deforma hasta lo irreconocible.

En la miseria todo lo bello y bueno desaparece, ni siquiera hay un artista presente que lo testifique con el gran espejo que es su obra, confiriendo sentido a la esperanza; el arte, la poesía y la literatura se confunden con la realidad, se convierten en cinismo y desesperanza… la ciencia, el ingenio, las técnicas en las armas del verdugo.

La miseria es el combustible de la peor violencia, el estallido social, la rebelión social que arrasa todo.

Hoy vivimos en Venezuela una experiencia social inédita para muchos, desconocida en muchos años. Se le agotan las distracciones al gobierno, las fiestas (llega el momento en que sabremos “que cada uno es cada cual”); se agota el sedante de las bolsas de comida y las limosnas, no son suficientes, cada vez el enfermo social reclama dosis más fuertes para contener su ira.

La miseria socava las relaciones sociales, la armonía. Las enfermedades irritan, las necesidades hacen insoportable las relaciones familiares; el padre se desespera, los hijos insatisfechos gritan, los más pequeños chillan, la madre los golpea o los lanza a la calle. Nadie tolera al otro un pequeño tropiezo, una mirada sostenida, el tono al hablar. Vivir es para las mayorías una aflicción que no deja salidas racionales para librarse de la angustia. La mayoría no se da cuenta, porque todos temen reconocerse en el otro y desvían las miradas.

Pero se acerca ese momento en que nos veremos a los ojos. Entonces se romperá el aliviadero de las migajas y limosnas, y estallará la ira social arrasando con todo a su paso. “Es lo que espera el imperio”, dice mi hermano, “es lo que espera el capitalismo”, lo corrijo yo.

La torpeza del madurismo los tiene en caída libre por un abismo que parece sin fondo. Después de la muerte del comandante Chávez sus hijos no supieron qué hacer con la herencia de la revolución socialista. En ese momento emerge la “falta de carácter” que ahora le damos el nombre de “madurismo” (por tener como cara visible al presidente Nicolás Maduro). Estos “sindicaleros”, de forma pragmática, traicionan el proyecto socialista, detienen el impulso revolucionario, para luego borrar de forma definitiva a Chávez de la memoria colectiva.

La torpeza del madurismo está en que no supo qué hacer con el gobierno en sus primeros años, hasta que lo encomienda a los intereses privados capitalistas. Luego de quebrar a PDVSA, sin dinero, sus cómplices terminan rematando el país como una mercancía de segunda mano a oportunistas de todas partes, fabricándose un discurso de propaganda, justificaciones seudocientíficas y seudorevolucionarias para lo que claramente a la distancia se ve como una claudicación al enemigo, una traición. Ahora el “monstum” de la miseria los amenaza también a ellos, porque saben que frente a él no se salva nadie; sólo el capitalismo quedará de pie, hasta que le llegue su hora.

Si los socialista cobramos conciencia de cuál será el destino próximo de una sociedad deshecha por la miseria humana –la miseria material, espiritual y moral –, podremos adelantarnos a la explosión social irracional y a la barbarie fascista. La idea es encausar la violencia hacia un cambio político verdadero socialista –no capitalista, no aburguesado, sin estimular el personalismo y la banalidad pequeñoburguesa –; evitar la anarquía sin propósitos y volver a identificar claramente cuáles son los verdaderos enemigos de la paz social, de la justicia social y de la igualdad; desde ya comenzar a develar la mentira del falso socialismo de Maduro, denunciar cómo y en qué momento se traicionó el proyecto socialista y a Chávez…, debemos (ahora es tarde) ir creando esta conciencia entre la gente con todos los recursos que tengamos a la mano para hacer oír nuestra denuncia y nuestra palabra de redención socialista.

El líder que reclama esta restitución de la constitución y de su espíritu revolucionario, le toca distinguirse de todo lo hecho por el madurismo, distanciarse del oportunismo sobre un plan. El plan existe, solo hay que asumirlo sin complejos, con valentía revolucionaria, sin el miedo y la vergüenza madurista de estos flojitos sin alma.

El líder que necesitamos –desde ya – debe dar un paso al frente y asumir esta honrosa tarea, sea en la trinchera militar, desde el exilio, o en las fábricas, industrias básicas, o del campo. El líder que necesitamos es aquel que cuenta con más posibilidades y recursos que el común, pero sobre todo con la conciencia social y política, necesarias para rescatar nuestro país de las garras de la miseria, de la miseria va sembrando el capitalismo, la desigualdad, la indiferencia, las necesidades, a su paso.

CONTRA EL OPORTUNISMO Y LA MISERIA, VOLVAMOS A CHÁVEZ

Los pueblos tienen la calidad de sus dirigentes, si éstos son meros agentes de la infamia, gestores del engaño y el despojo, entonces, el pueblo, los humildes, los desposeídos, serán un mero rebaño de la sumisión, contemplarán sus días vegetales igual que la anónima piedra asiste al paso del río. Cuando sus dirigentes son animales de galaxia, seres del futuro, ahora sí, el pueblo desposeído y sufriente se transforma en guerrero de la luz, capaz de romper cadenas y fundar futuros; a este pueblo temen los dominantes y por eso atentan de mil maneras contra sus líderes.

De las entrañas de este pueblo, de Venezuela, han surgido grandes líderes; desde su fundación prodigiosa demostró su carácter generoso: en la guerra de independencia, de liberación, no fue egoísta, su rebeldía cubrió a todo un continente, derrumbó fronteras de dominación y lo hizo uno. Aquellos próceres supieron proponer metas altruistas, humanistas, y aquel pueblo fue pueblo libertador. Siempre. en todas las etapas de la historia nuestra. han aparecido líderes de resistencia a la infamia, a la tiranía, que han mantenido encendida la llama de los heroicos días de la independencia. Se puede decir con propiedad que la historia de esta Patria ha sido la historia de la lucha entre el humanismo, el altruismo, enfrentado a la esclavitud, al despojo, a la tiranía.

Hoy atravesamos una etapa de pueblo aturdido por el duro golpe del asesinato del líder. Luego de ese vacío, el pueblo humilde, creyente, fue estafado y ahora duerme padeciendo. Mas se engañan los usurpadores que piensan que el opio dura para siempre y la rebeldía fue lapidada. Así como el diamante se oculta en el interior del carbón, la rebeldía fulgurante aguarda en el alma del pueblo durmiente, espera la campanada del brazo de sus líderes.

Este año que comienza, el 22, debe ser el año del despertar del bravo pueblo, del retorno al camino extraviado. Ese regreso se concreta en varios pasos.

Uno, la manifestación del líder, éste es reconocido por el pueblo sufriente por su capacidad de entrega al interés social. Su acción y su palabra sorprenden por romper con el egoísmo establecido, colocar la causa social por encima de su bienestar, su seguridad, su futuro personal. Como hizo Bolívar, un mantuano entre los mantuanos, dejó toda la riqueza material para ir a la búsqueda de la gloria de los que luchan por el bien común, la independencia. Igual que Fabricio cambiando su curul por la miasma del campamento. O Chávez el 4 de Febrero renunciando a su prometedora carrera militar, corriendo todos los riesgos para romper el cepo del maligno pacto de punto fijo.

Dos la construcción de una vanguardia alrededor del líder y de la teoría revolucionaria, una vanguardia cuyas relaciones humanas, sean prefiguración de las nuevas relaciones fraternas de la sociedad que se quiere fundar. Y así, juntos, líder, vanguardia, ejemplo, teoría, despertar de la masa irredenta, emprender la tarea de construir el anhelo de los mejores hijos de estas tierras.

Este 2022 trae las condiciones necesarias para el gran salto: la teoría existe, el espíritu de Chávez, el recuerdo de su gobierno vive en el alma popular, ahora, en la crisis provocada por el madurismo se mostró la verdadera tesitura de los dirigentes. La crisis funcionó como un filtro depurador: los oportunistas no tardaron en postrarse al capitalismo, traicionar el legado del Comandante, abjurar del Socialismo, ponerse del lado de la traición. Los pusilánimes se refugiaron en sus mezquindades, cuidando de no correr riesgos; los luchadores de un día se congelaron. Quedaron los que tienen capacidad de entrega a los intereses de la sociedad, éstos aparecerán y serán reconocidos por la masa.

Este 2022 será, quizá, el último chance de estas generaciones vigentes, veremos si con el Comandante se fue este “intento de tomar el cielo por asalto”, de cambiar al mundo, o si todavía la llama que se encendió el 4 de febrero sigue ardiente; si aquello será historia o si las metas fueron una vez más pospuestas, y los sacrificios serán ejemplo y no concreción.

2021 closes with a stabilized oil market in its fundamentals; however, there are still considerable uncertainties regarding the behavior of the world economy due to the Omicron variant of COVID-19. Gas and coal prices have experienced an extraordinary rise in industrialized economies, revealing an anticipated crisis of the so-called energy transition towards a «green economy».

After the failure of OPEC+ and the price war of March 2020, the producing countries grouped there, under the leadership of Saudi Arabia and Russia, were able to reach agreements and successfully deal with the unprecedented drop in oil demand and prices that were dramatically revealed in the second quarter of 2020. Since the extraordinary production cuts of 9.7 million barrels per day (MMBD) that came into effect in May of that year, prices have been slowly recovering, reflecting a stabilization of the market by regulating supply and draining inventories in the face of the fall and the slow recovery of world oil demand.

2020-2021 were years in which OPEC’s fundamental values and principles were reaffirmed: oil is a natural resource, and there must be an intervention in the oil market to regulate its production and reach a fair compensation for it. The policy of making OPEC+ production cuts more flexible and alleviating the domestic situation of producing countries has allowed the market to be supplied by the recovery of the economy and the demand, maintaining inventory levels at the average of the last five years.

The world economy continues to recover after the collapse of 2020, which was a consequence of massive restrictions and shutdowns resulting from the COVID-19 pandemic. Throughout 2021, a slow recovery has been experienced, led by the major industrialized economies: the US, China, and Europe. However, successive variants of the virus, the most recent of which being Omicron, continue to cause travel restrictions in movement and economic activity, slowing its recovery.

The disparity between rich and poor countries in the access to and distribution of vaccines to combat COVID-19 has caused the different strains of the virus to mutate and appear as variants that, in any case, affect the population, even in countries with high levels of vaccination. On the other hand, as a result of the massive monetary resources injected into the U.S. and European economies, the phenomenon of inflation has risen, which, along with the issues in the supply chain and products, has caused difficulties in the normalization and growth of the world economy.

The U.S. and China have demonstrated their powerful economic and recovery strength. The Biden administration reversed the Trump administration’s denialist stance and has focused its government action on controlling the pandemic and recovering the economy; while China has shown its discipline and powerful production capacity, being the only economy that did not decline in 2020 and reflecting one of the highest growths in 2021. However, both superpowers are engaged in complex economic and political disputes that maintain important tensions and uncertainties in the recovery of the world economy.

The process of the economic recovery of the large industrialized economies, which are net importers of energy, have not had their energy needs met as a result of the rising prices of gas and, consequently, of the alternative for electrical and industrial use: coal.

Although the characteristics of the gas market are different from those of the oil market, they are highly dependent on the physical availability of infrastructure and are immature markets, lacking interconnection; their price is linked by the type of formula and the price of liquid fuels, their natural alternative. Therefore, the increase in oil prices, over $75 a barrel, in addition to the supply restrictions in Europe, via gas pipelines, and in Asia, via liquefied natural gas, has caused an increase in its prices of 600%, with a peak of 940% on December 21, which has become a severe economic problem for the demanding countries, particularly during the winter in the Northern Hemisphere — annual inflation[3] in the energy sector in the Eurozone as of November was 27.5%. At the same time, it has caused a price increase in the North American gas market, which has led to significant volumes being exported via LNG.

Given the absence and cost of gas and liquid fuels, large consumers have turned to coal, increasing its price. The most emblematic case of this phenomenon has been China.

The rise in energy prices in Europe and Asia demonstrates, on the other hand, the real problems of the so-called «energy transition» towards a green economy that foregoes fossil fuels. The industrialized world is far from being able to part ways with these fuels. Neither renewable energies, such as wind and solar, nor atomic energy are capable of becoming an alternative to the consumption of oil, liquid fuels, gas, or even coal.

At its last meeting on December 2, OPEC+ missed the opportunity of taking strategic action by releasing more oil volumes as part of its easing policy to level prices in favor of the recovery of the world economy and the oil demand, as well as to remain as the fair-price energy source necessary for economic development.

OPEC+ must take a stance in favor of the environment, demand the rationalization of oil consumption — as a conservationist policy of the natural resource — to counteract the anti-fossil energy positions that have gained ground in industrialized countries, especially in Europe and the USA, in favor of other energy sources, including nuclear energy, thanks to the political pressure of public opinion as well as the powerful economic lobby of investment fund and producers of renewable and nuclear energy.

Looking ahead to 2022, the expectation is focused on the full recovery of the global economy and oil demand to the pre-pandemic levels of 2019, as well as on monitoring oil market fundamentals to maintain the stabilization achieved in 2021. The aspect that will have the greatest impact on the oil market and on OPEC, in particular, will be the favorable results of the negotiations on the nuclear agreement between the US and Iran. This will allow the lifting of US sanctions on Iranian oil production and the eventual recovery of the Persian country’s production to 4 million barrels of oil per day — its quota within OPEC+ before the sanctions– which will not only guarantee oil supply to China and Europe but will also cause a realignment of forces within the organization, disputing the Saudi hegemony and politically balancing OPEC.

PRICE

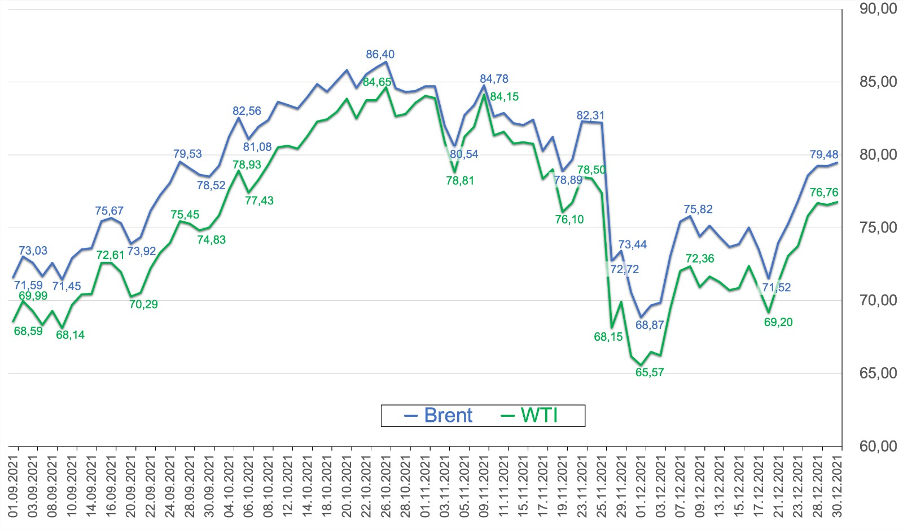

On December 30, at the close of European markets, Brent (ICE Future Europe) and WTI (NYMEX) crude oil markers continued to rise, trading at $79.48 and US$76.76 per barrel, respectively; an increase of more than $10 for both markers since December 02. Oil prices close 2021 at the $80 a barrel threshold, regaining the trend of the September-October period where markers traded above $80 a barrel, before the drop on November 26 when the detection of the new variant of COVID-19, Omicron, was announced[1].

BRENT AND WTI CRUDE OIL PRICES (September – December 2021)

Source: Own elaboration with data from Intercontinental Exchange (ICE) and CME Group.

The world oil market was heavily impacted by the announcement of the Omicron detection, dropping nearly $10 a barrel. Then, on November 30, the oil price traded at its lowest level in four months, falling by more than 5% that day, after Moderna laboratory CEO Stephane Bancel further alarmed the market by stating that [2] existing vaccines were expected to «be less effective» against the Omicron variant.

The impact of Omicron’s appearance on oil prices coincided with the unprecedented announcement [3] by US President Joe Biden on November 23 that the major oil consumers (China, South Korea, India, Japan, and the UK) had agreed to a joint release of their strategic oil reserves as a result of «diplomatic work» to «reduce prices and address supply shortages». The US president took the first step, informing that his country will «release» 50 million barrels of its strategic reserves; India announced that they will release 5 million barrels, while the United Kingdom will release 1.5 million barrels.

These two elements combined halted the rise in the price of oil, which was expected to close the last four months of the year above $80 per barrel and caused it to fall by more than $13 per barrel between November 24 and December 01, bringing the price of crude oil to below $69 (Brent) and $66 (WTI).

It is in these circumstances, at a time when oil prices had plummeted by more than 20% between November 24 and December 01, that OPEC+, at its 23rd Ministerial Meeting[4] held on December 02, announced the upward adjustment of 400 thousand barrels per day for January 2022, ratifying its policy of flexibilization of the production cut, in accordance with the adjustment mechanism schedule approved last July 18. This decision had an immediate impact, causing the price of oil to climb more than $3 in less than two hours, recovering 7% of its value. Between December 05 and December 07, the Brent and WTI markers returned to trade above $70 a barrel.

The impact of the OPEC+ decision was reinforced on December 06 when, from the USA, the health authorities reported that the first information they had obtained on the Omicron variant «is encouraging», lowering the alarm initially generated. Prices continued to rise to trade above $75 (Brent) and $72 (WTI) until December 22, when they spiked $4 in the last week of the year, topping $79 and $76.

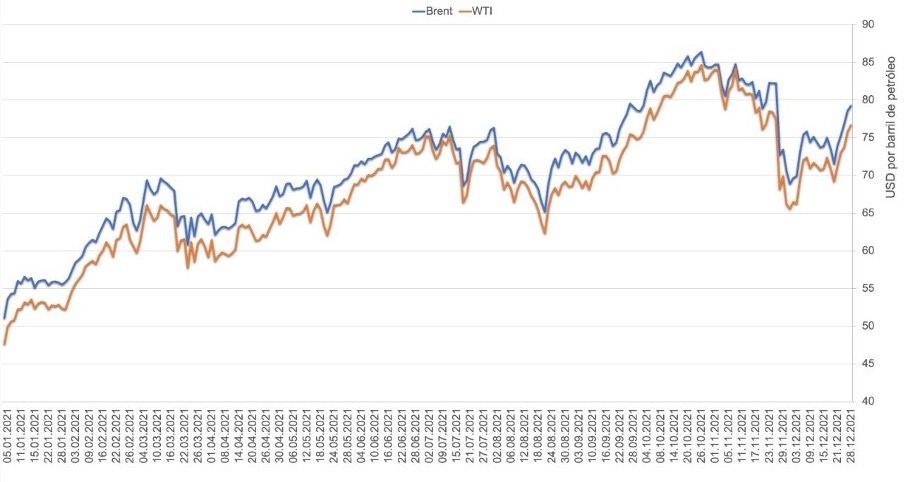

Since the decision taken at the 23rd OPEC+ meeting on December 02, the price of Brent and WTI recovered by more than $10 per barrel, supported by weather forecasts of a colder than expected winter in the Northern Hemisphere. Thus, amid the uncertainties that continue to affect the psychology of the oil market and the prospects for the recovery of the world economy, the price of oil resumes the trend of a sustained recovery in its value, which during this year allowed a growth of 60% ($30) concerning its prices at the close of 2020, with prices in October and November above $80 a barrel, which exceeded, by more than 90% (more than $40) those of the previous year.

Throughout 2021, the oil market has experienced a stabilization process mainly due to the OPEC+ cuts policy, the vaccination process against COVID-19 in the world, the recovery of the world economy and oil demand, as well as the draining of oil inventories, all of which has been reflected in the recovery of prices, which aim to remain stable above $80 per barrel by 2022.

BRENT AND WTI CRUDE OIL PRICES (January – December 2021)

Source: Own elaboration with data from Intercontinental Exchange (ICE) and CME Group.

The current Brent and WTI prices reflect an increase of 210% and 305%, respectively, over their April 2020 price and 20% and 25%, respectively, over their December 2019 one, a clear indication of the recovery of global oil demand and the stabilization of the market after the 2020 collapse due to the COVID-19 pandemic.

Although uncertainty factors continue to affect the prospects for recovery of the world economy and oil demand, such as the emergence of the COVID-19 Omicron variant, problems in the supply chain of inputs and outputs, the phenomenon of inflation, and the extraordinary increase in the price of gas and coal in Europe and Asia, all estimates and analyses point to the recovery of the economy and demand being maintained throughout 2022, which will allow OPEC+ to continue with the policy of flexible production cuts, keeping the market stable and the prices at comfortable levels.

In their December monthly reports, both OPEC[5] and the International Energy Agency[6] (IEA) did not consider the COVID-19 Omicron variant to be a factor that would slow down the recovery of oil demand.

Despite these considerations, the exponential increase of COVID-19 and its variant Omicron, as of December 29, with 19.25 million new cases[7] (5 million more than the new cases detected in November), has caused the reactivation of measures to restrict internal and external mobility in Europe and Asia, placing an end-of-year brake on the expectations of accelerating the economic recovery gained during 2021.

Meanwhile, among the oil-producing countries, grouped in OPEC+, a more cautious stance prevails regarding the situation of the world economy and oil demand, as expressed by the Saudi Arabian Minister of Energy, Prince Abdulaziz bin Salman, when, before the 22nd Ministerial Meeting, said that the crisis caused by the pandemic was -to a certain extent- contained, but that it was not over. «We have to be vigilant, not take things for granted» [8].

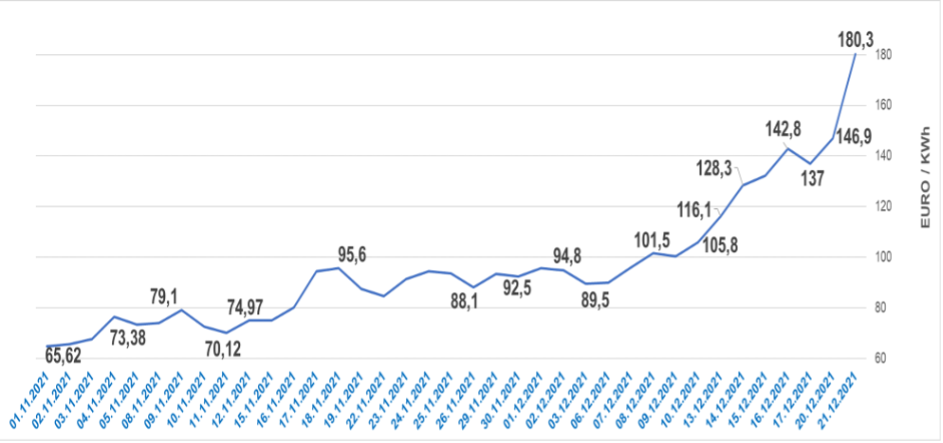

Gas prices in Europe

One element that continues to impact the energy market, especially in Europe and Asia, has been the steady increase in gas prices, linked both to the cost of oil and liquid fuels, as well as to geopolitical tensions -especially in Europe- and unsatisfied energy needs in the industrialized economies of Asia.

Gas prices have soared to historic levels since September of this year, with increases of more than 500% in the Asia-Pacific region and 900% in Europe, where the prices have been over 100 euros per megawatt-hour (MWh) since December 08, with peaks of 180 euros, dragging up coal prices with it, given the insufficient supplies and the cost of oil to meet the energy requirements for the recovery of the world economy.

In Europe, gas storage and supplies of «alternative energy» and nuclear energy have proven insufficient to cope with the shortage of Russian gas supplies and the threat of its suspension due to geopolitical tensions with this country. This clearly reveals the still high dependence on fossil fuels. A hard test for the «energy transition» that has forced the EU authorities to take a step backward -and a reasonable one- by considering gas within the «transitional» or «green» energies, in a way of considering this fossil fuel as a transition fuel[09][10], over the use of coal and nuclear as energy sources.

GAS PRICE FOR EUROPE (November – December 21, 2021)

Source: Own elaboration with data from Intercontinental Exchange (ICE).

The cold snap from the Arctic, which has affected northern European countries, brought forward the use of insufficient gas reserves [11] -below the 75% of demand set by the EU as a strategic target- and had an upward impact on gas prices at the end of November and in December.

In addition to this, geopolitical tensions between Europe, the US, and Russia are putting Russian gas supplies to the continent under pressure. In November, gas prices in Europe rose again, this time by 18%, due to the decision of the Federal Network Agency (Bundesnetzagentur), the German regulator, to suspend [12] the certification procedure for the Nord Stream2 pipeline, the second branch of the project to supply Russian gas to Europe through Germany, crossing the Baltic Sea.

Already in December, the new German Chancellor, Olaf Scholz, warned Russia that «there will be no gas pipeline (Nord Stream 2)» as long as Moscow «does not abandon» its position on Ukraine [13]. In the face of US and NATO pressure, Russian President Vladimir Putin warned that Moscow «is prepared» to respond with «military and technical measures» to the actions being taken on the borders of his country [14], while denouncing that Germany was reselling Russian gas to Poland and Ukraine, for which reason it decided to divert gas supplies through the Yamal-Europe pipeline in the opposite direction (to the east, towards Poland).

All of the above led the price of Dutch TTF Gas Future, the gas marker for the European market, to once again exceed 90 euros per Megawatt Hour (MWh), which had not happened since October 20, and to settle at over 100 euros since December 8, reaching the 180-euro barrier on December 21, historic levels recorded in recent days.

At the close of December 28, the Dutch TTF traded at 106.6/WWh euros, remaining stable for the last 48 hours, up 12 euro since December 01, increasing its value by 13% in the month. For the second half of 2021, the Dutch TTF price has risen by 190% and by 490% since the beginning of the year. This is in addition to the reiteration of the Belarusian government’s warning not to allow Russian gas to enter Europe if the EU applies new sanctions against the country.

PRODUCTION

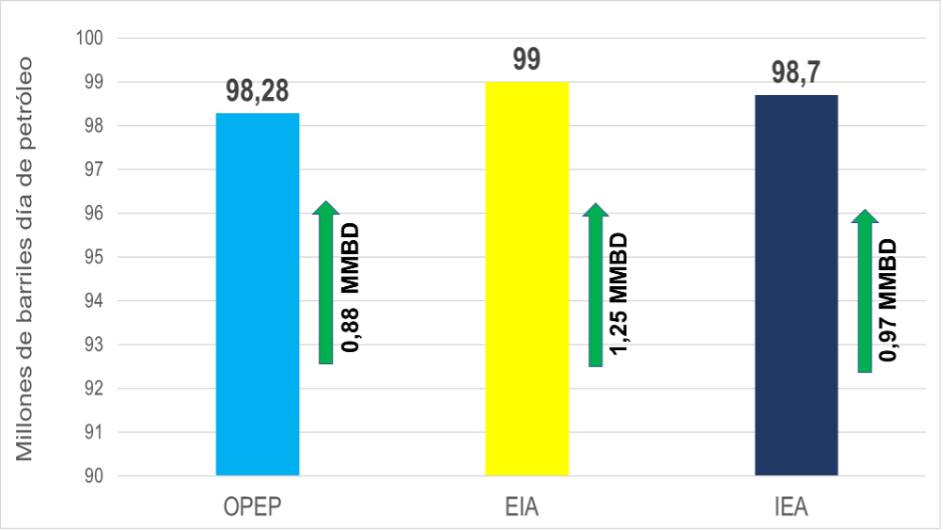

World production of oil, condensates, LNG, and unconventional liquids (PCL) continues to increase gradually, mainly due to OPEC+’s policy of flexible cuts and the entry of volumes from the US and other producers, stimulated by the recovery of oil prices.

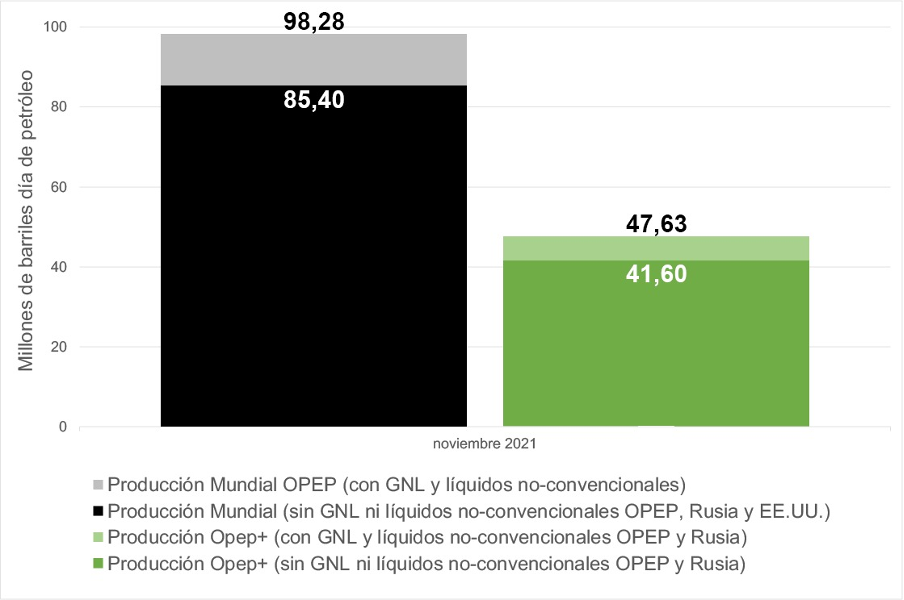

According to data from OPEC’s latest Monthly Oil Market Report [15] (MOMR) on December 13, world LCP production in November stood at 98.28 MMBD, representing a monthly increase of 0.88 MMBD. On the other hand, the Energy Information Administration(EIA) [16] estimates that PCL production in November was at 99 MMBD (1.25 MMBD monthly increase), while the IEA put it at 98.7 MMBD (970 MBD).

WORLD PRODUCTION of crude oil, condensates, LNG, and unconventional liquids (November 2021)

Source: own elaboration with data from the OPEC MORM of December 13, EIA STEO report of December 7, and IEA report of December 14.

World oil production

If we separate the volumes of condensate, LNG, and unconventional liquids in the U.S., Russia, and OPEC from world PCL production, world oil production stands at 85.4 MMBD in November, according to both OPEC and EIA data, as well as data from the Russian Ministry of Energy.

November oil production shows a monthly increase of 1 MMBD, mainly due to OPEC+ easing and a 150 MBD recovery in US production.

WORLD OIL PRODUCTION (November 2021)

Source: own elaboration with data from OPEC MOMR December 2021, Russian Ministry of Energy, Energy Information Administration and Argus Media.

In 2021, world oil production responded primarily to the production cuts agreed by OPEC+ in April 2020, as well as the production flexibilization mechanisms agreed last July 18.

Since May 2020, when the OPEC+ adjustment began by withdrawing 9.7 MMBD from the market, and U.S. production fell by 3 MMBD, OPEC data shows a 9.1 MMBD increase in global oil supply, while the EIA numbers do so by 10.9 MMBD.

In 2021, OPEC+ eased its production cut by 3.94 MMBD, while U.S. production saw a 600 MBD increase in output.

Thus, by 2021, adding OPEC+, the US, and other producers’ production, world oil supply had an annual increase between 1.5 and 1.8 MMBD, according to OPEC, EIA, and IEA data.

By 2022, the IEA forecasts an increase of 6.4 MMBD in world production, similar to the projection that can be made with OPEC data, with a supply close to 102 MMBD. For its part, the EIA projections for next year are 101 MMBD, forecasting an annual growth of 5.3 MMBD.

OPEC+ production

By November 2021, OPEC+ production stood at 41.6 MMBD, following the 400 MBD increase in its production quota. However, following the November and December production adjustment, the year will close with an OPEC+ supply increase of 5.94 MMBD, a 61% easing from the original 9.7 MMBD cut initiated on May 01, 2020.

By January 2022, the agreed adjustment of 400 MBD will be applied, leaving the production cut at 3,359 and the group’s quota at 38,741 MMBD (excluding production from Mexico, Iran, Libya, and Venezuela).

The production adjustment agreement will be in effect until December 2022, so, according to the agreement, the same 400- MBD-per-month flexibility scheme will continue to be applied until September or until OPEC+ has returned to the market the totality of the adjusted volume in May 2020.

Of the 400 MBD that OPEC+ will recover for its production quota in December, 205 MBD (51.25%) corresponds to the Persian Gulf monarchies (Saudi Arabia, Kuwait, and UAE) and Iraq, whereas Saudi Arabia will increase its quota by 105 MBD. Russia, like Saudi Arabia, will increase its production by 105 MBD. Saudi Arabia and Russia account for 52.5% of the production increase agreed for December, while the remaining 17 OPEC+ countries will split 47.5% of the increase among themselves.

For 2022, OPEC+ is expected to continue the monthly adjustment mechanism through September, until the remaining 3.759 MMBD of the May 2020 adjustment of 9.9 MMBD is released, although the agreement is in place until December 31 next year. In turn, as of May 01, 2022, an adjustment of 1.632 MMBD will be made to the production base of OPEC+ countries, bringing it to 43.732 MMBD, where Saudi Arabia and Russia will each rise to 11.5 MMBD (an increase of 500 MBD), while the UAE achieved a new base quota by 3.5 MMBD (an increase of 332 MBD).

This modification of quotas within OPEC+ will be made at the expense of other countries that cannot cover their base quota, as in the case of Venezuela, whose quota is equivalent to 11% of the organization’s production, but whose current production represents only 2.3%.

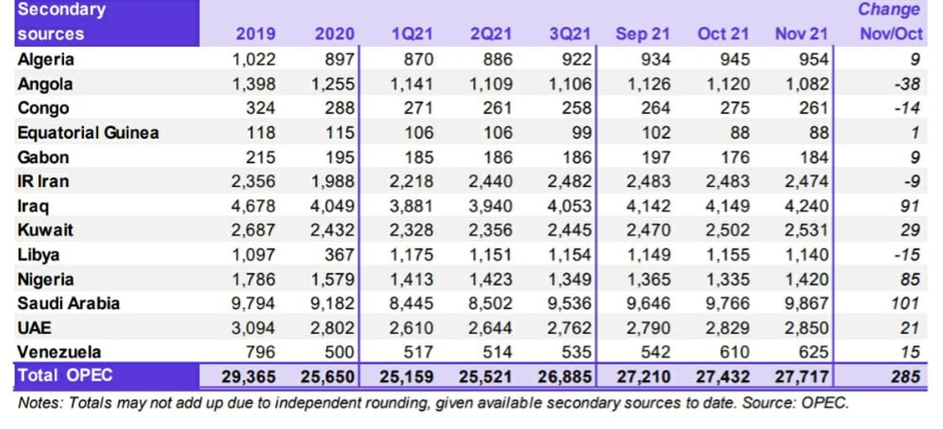

OPEC Production

OPEC Production According to MOMR data, member countries’ oil production as of November was 27.72 MMBD -the highest level in a year and a half as a result of the easing of their production.

OPEC COUNTRIES’ PRODUCTION (November 2021)

Source: OPEC MOMR of December 13, 2021.

Saudi Arabia along with the Persian Gulf countries (excluding Iran) totaled a production of 19,488 MMBD in October, corresponding to 70.3% of OPEC production, of which 9.87 MMBD corresponded to Saudi Arabia. Meanwhile, African countries (excluding Libya) presented a production of 3.99 MMBD in October, 14.4% of OPEC production. Meanwhile, Iran, Libya, and Venezuela -the three OPEC countries exempt from production cuts- presented in October a combined production of 4.24 MMBD, of which 2.48 MMBD (58.5%) corresponds to Iran and 1.14 MMBD to Libya, while Venezuela’s production continues to stagnate at 625,000 barrels of oil per day.

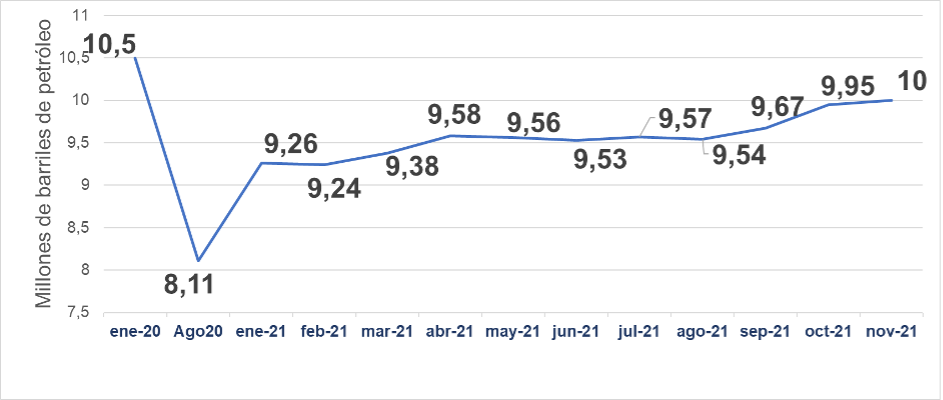

Russia

According to data published by the Ministry of Energy of the Russian Federation, the country’s oil production in November stood at 10 MMBD, representing 24% of OPEC+ production.

RUSSIA’S OIL PRODUCTION (January 2020- November 2021)

Source: Own elaboration with data from the Russian Ministry of Energy, OPEC MOMR and S&P Global Platts.

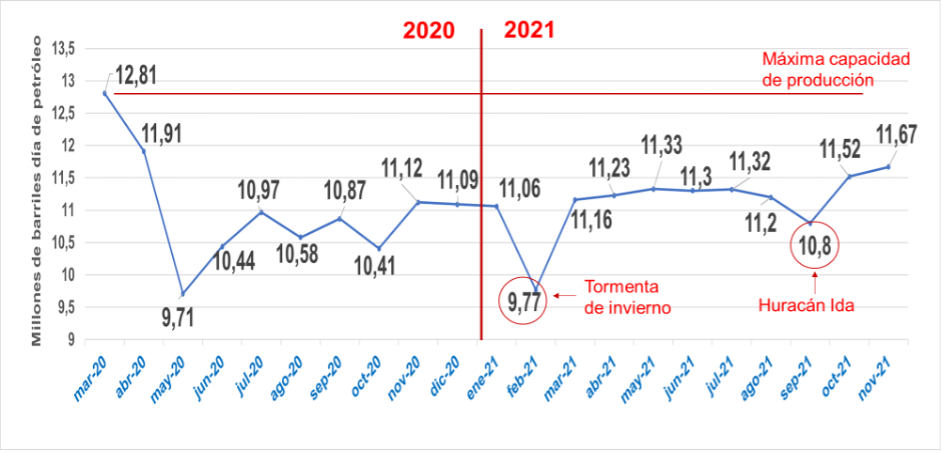

USA

US oil production continues to increase, showing a clear recovery during the year, after the 3 MMBD drop resulting from the 2020 oil market collapse.

The latest EIA report[17], released on December 29, puts US production at 11.8 MMBD, 200 MBD higher than the previous week and 100 MBD above production in the first half of December. Earlier, in November, the EIA reported production of 11.67 MMBD (a monthly increase of 150 MBD), its highest record since April 2020, showing a trend that keeps the US as the world’s largest oil producer.

US production has been stimulated both by the increase in world oil prices -which has allowed Shale oil producers to pay debts and dividends-, the recovery of the economy, as well as by the power of large US oil transnationals capable of reversing even President Joe Biden’s own executive orders and his «green economy» policy.

The US government, burdened by the needs of the economy, rising fuel prices, and inflation, is demanding and pressuring OPEC+ producers to increase their oil supply while pointing out that the increase in oil production in the US -local production- does not translate into a reduction in fuel costs for its domestic market.

The US President, in a statement [19] on November 23 and at a press conference the following day, criticized the «anti-competitive practices» of oil corporations, which would be preventing the US consumer from «benefiting» from the decrease in oil prices. «There is growing evidence that falling oil prices are not translating into lower prices at the pump,» Biden denounced.

The increase in US oil production exceeds the Department of Energy (DOE) Secretary’s own 2021 estimates, as well as the forecasts of 11.2 MMBD, and the projections made by the EIA in the November 09 and December 07 monthly reports.

U.S. OIL PRODUCTION * (March 2020 – November 2021)

* No condensates, NGLs, or unconventional liquids

Source: Own elaboration with data from the EIA STEO of December 7, 2021.

The increase in US oil production goes against President Joe Biden’s policy of reducing the production and consumption of fossil fuels to contribute to the reduction of carbon emissions into the environment and to comply with the commitments of the Paris Agreement [19], one of his banners during the election campaign, which together with the «green economy» [20] won him the support of important young sectors of the Democratic Party.

The White House’s promise not to stimulate oil production by suspending federal aid and production subsidies, denying new federal land grants and permits for oil production, preventing the expansion of oil production into environmentally sensitive or protected areas, as well as revoking licenses and permits for infrastructure development to increase oil production, have clashed with the powerful interests of US oil transnationals and the imperatives of post-COVID economic recovery. In its strategic objective of maintaining its position as the world’s leading economic power and slowing China’s advance, energy self-sufficiency becomes an imperative, a fundamental advantage over its closest competitors: China and the rest of the Asian economies and Europe, all of which are dependent on energy imports.

The energy transition and the displacement of fossil fuels in the US, as well as in China, Asia, and Europe, are encountering the reality of the strategic interests of power and the needs of the industrialized countries, whose lifestyle and consumption patterns are the world’s major energy consumers.

This can be seen in the decision [21] that the White House was forced to make on November 17, when the Bureau of Ocean Energy Management (BOEM), the agency in charge of authorizing and awarding bids in the federal waters of the Gulf of Mexico, was forced to sell the lease of Lot 257 (1.7 million acres with estimated reserves of 48 billion barrels of oil) to ExxonMobil, Chevron, BP, Shell, and 29 other companies, for a value of $191.7 million, after a June 15 ruling by Louisiana federal judge Terry Doughty revoked [22] Executive Order 14.008 [23] signed by the US president on January 27, which had suspended new oil and natural gas licenses on public lands and offshore waters.

ECONOMY

The year 2021 has been marked by a frank recovery of the world economy, led by the industrialized economies, particularly the US, China, Asia, and Europe.

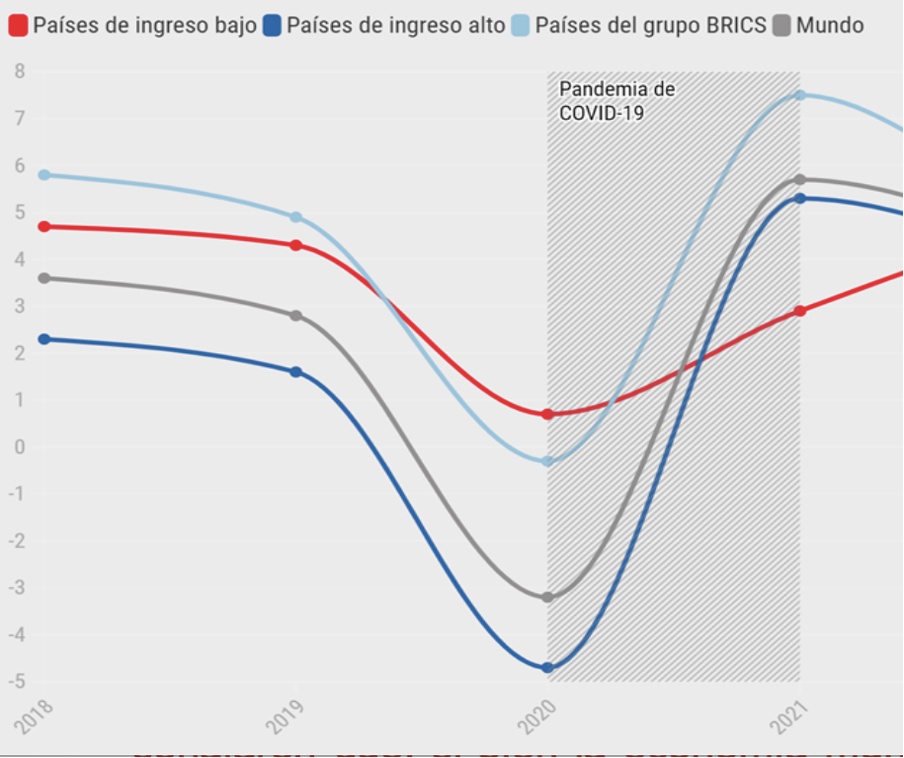

According to the latest projections of OPEC, the IMF [24], the OECD [25] and ECLAC [26], the world economy has experienced a growth of between 5.5% and 5.9%, where the US shows a growth of 5.5%, China of 8%, the UK 6.9% and 5% in the Eurozone in Europe; while Japan, India, and Russia show growth of 2%, 8.8%, and 4%, respectively, and Latin America will grow by 6%. Sub-Saharan Africa is the region with the lowest growth and economic recovery this year, with 3.8%. The world economy has been able to overcome the 3.1% decline in 2020, and the IMF projects in its latest report that the world economy will grow 6.0% in 2021 and 4.9% in 2022. However, according to the World Bank, this recovery has been marked by inequality; according to its «Economic Outlook», [27] there remains a very large gap in economic recovery between high-income economies and low and middle-income economies.

INEQUALITY IN THE RECOVERY OF THE WORLD ECONOMY GDP (2018-2021)

SOURCE: WORLD BANK

The June edition of the WB’s World Economic Outlook report notes that while the global economy will grow by 5.6% in 2021 (the fastest post-recession pace in 80 years), the recovery will be uneven. Low-income economies are currently projected to grow by only 2.9% in 2021, the slowest growth in 20 years, relative to 2020, in part due to the slow pace of vaccination.

The COVID-19 pandemic has not ceased to have an impact on the world population and returns with its variants -Omicron being the most recent one- affecting even industrialized countries, despite having advanced massive vaccination programs among their population. The emergence of the different mutations of the coronavirus occurs in those regions and populations of poorer countries where there has not been massive access to vaccines against COVID-19.

With more than 284 million cases and almost 5.5 million deaths, COVID-19 continues to cause disruptions and restrictions to air and land mobility, trade, and the economy, especially in Europe; although there is consensus among the scientific community and government agencies that the new variant of the virus, Omicron, is not as lethal or severe as the other variants of COVID-19, even if its transmission is faster.

Additionally, the world economy must now confront problems stemming from the collapse of 2020: inflation, disruption of supply chains, and debt. As a result of the massive monetary bailouts to the economies of Europe and the US, where subsidies, loans, and grant packages totaling more than $6 trillion ($4.1 trillion in the US and $2.3 trillion in Europe) were injected, the phenomenon of inflation has occurred in the major industrialized economies. The Bureau of Labor Statistics [28] published that annual inflation for November in the US was at 6.8% – the highest rate in 39 years – whereas in November 2020 it was at 1.2%. In turn, Eurostat [29] reported that, for the same month, EU inflation was 4.9%, 0.5 points higher than the previous month; while in China, it was 2.3% annualized, with a variation of 0.8 points (higher) from October, according to data from the National Bureau of Statistics of China [30].

The IMF reported in a statement [31] that the sectors that have had the greatest impact on inflationary growth within the industrialized economies are energy and food, which are expected to maintain their impact on inflationary growth until the end of 2022.

For its part, the OECD in its December «Economic Outlook» report is «cautiously optimistic» regarding the performance of the world economy (economy, wages, employment, and trade), estimating that 2021 will close with a growth of 5.6%, but coinciding with the World Bank that it will be in an unbalanced way, with a marked difference in the recovery among the advanced economies themselves, which is reflected in health, supply constraints, erroneous policy decisions, and inflation. The report points out that the CPI for food and energy continues to increase in 2021. Likewise, it warns that the labor market is in a situation of imbalance, where many people are unable to find employment, which is reflected in the employment rate in the active population, which has decreased.

The OECD points out [32] that the recovery of the demand for goods has been met with slower recovery in the production chain, causing a shortage in supply, creating a bottleneck in the production and supply chain. On the other hand, while the US has a labor shortage and needs to bring more people into the labor market, Europe needs to create more jobs and increase employment growth.

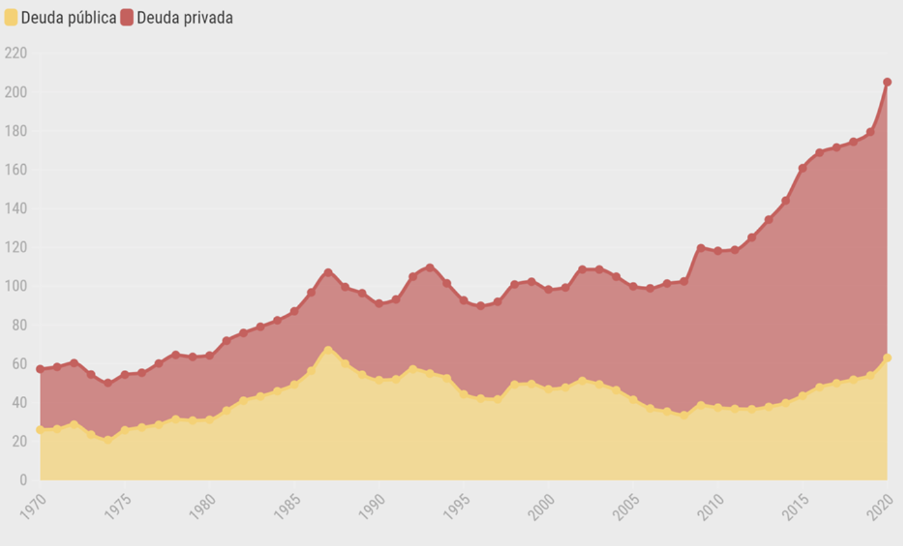

Inflationary «pressure» encompassed all economies, where inflation in 2021 is well above pre-pandemic levels. Both organizations agree that among the factors most influencing inflationary pressures have been the disruption of the food supply chain and the rising cost of energy, oil, gas, and coal. Debt burdens in emerging markets and developing economies have increased during the pandemic. The challenge worsens in low-income countries: half of them were in a critical situation caused by over-indebtedness or at high risk of being so before the onset of COVID-19. This comes after a decade that has seen the fastest, largest, and broadest expansion of debt levels worldwide, according to the Global Economic Prospects report.

DEBT GROWTH IN DEVELOPING COUNTRIES

Source: WORLD BANK

As policymakers in emerging markets and developing economies seek to move from pandemic response to recovery, they will need to be careful not to prematurely withdraw fiscal support and seek to increase the efficiency of public spending, while balancing the need for debt sustainability. However, the debt burden will be felt long after the virus disappears, when debt servicing costs rise, slowing recovery and hampering efforts to address other development challenges, including climate change.

There is more to debt than meets the eye, according to the findings of the World Bank’s «Debt Transparency in Developing Countries» report [33]. This is because debt reporting is not a very simple exercise. Global debt monitoring today relies on a combination of databases with different standards and definitions. These databases have large gaps: the latest World Bank report shows that publicly available records on the debt stock of low-income countries result in variations that can reach up to 30% of a country’s GDP, due to divergences in definitions and standards in local and international databases.

DEMAND

World oil demand in 2021 has trended upwards, as estimated by all specialized agencies, on a par with the recovery of the world economy, overcoming the collapse that marked 2020.

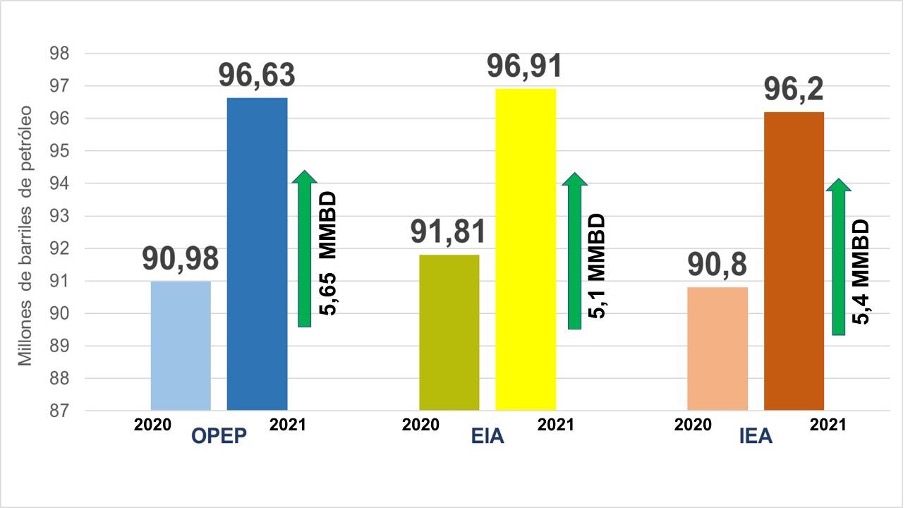

The agencies and institutions estimated that oil demand would be between 96.2 and 96.9 million barrels per day, an annual increase of between 5.1 and 5.6 million barrels per day, forecasting that the recovery would occur mainly in the 4th quarter of the year, while the recovery of the world economy stabilizes.

The progress of mass vaccinations against COVID-19 and the lifting of restrictions on internal and external mobility in countries, particularly in Europe, the US, and Asia, along with the recovery of trade, production, tourism, and employment, generated expectations and projections that pointed to an increase in world oil demand, toward the last quarter of the year above the forecasts made during the first half of 2021. Nonetheless, the slowdown in Asian economies, particularly China, due to energy supply problems, the inflationary phenomenon, the high costs of energy in Europe, together with the drop in demand in India and the emergence of the COVID-19 variant, Omicron, led to a downward adjustment of the initial demand projections for the last three months of 2021.

INITIAL DEMAND ESTIMATES (January – December 2021)

Source: Own elaboration with OPEC, IEA, and EIA data.

OPEC’s Monthly Report for December forecasts that 2021 will end with a demand of 96.63 MMBD, an annual increase of 5.65 MMBD, which, however, is 250 MBD below the estimate for the first eight months of the year.

For its part, the IEA projected a global demand of 96.2 MMBD for 2021, an annual increase of 5.4 MMBD in global oil demand. Meanwhile, the EIA projected a year-end demand of 96.91 MMBD, an annual increase of 5.1 MMBD.

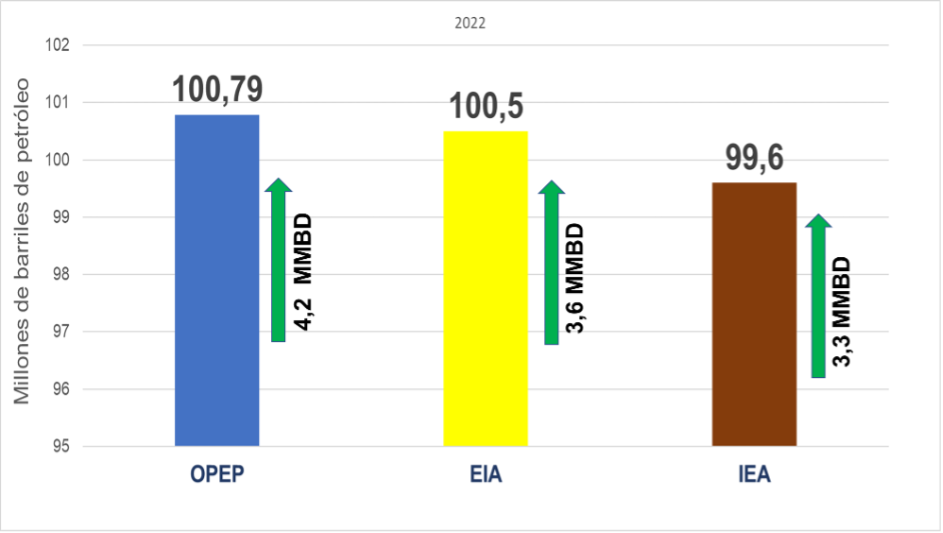

By 2022, given the growth projections in advanced and emerging economies, as well as the progress expected in the vaccination process -even with a third dose- all sources (OPEC, EIA, IEA) project a global demand close to or above 100 MMBD, returning to the levels of the last half of 2019, before the onset of the pandemic.

On its part, OPEC estimates in its December Report for 2022, a demand of 100.8 MMBD, with an annual increase of 4.2 MMBD. The EIA foresees a demand of 100.5 MMBD, with an annual growth of 3.6 MMBD; while the IEA, unlike the others, projects a demand of 99.5 MMBD for 2022, with an increase of 3.3 MMBD, which is closer to the growth forecast by the current US administration.

PROJECTED DEMAND 2022

Source: Own elaboration with OPEC, IEA, and EIA data.

STORAGE

The level of crude oil and product inventories is a determining factor in measuring the stability of the oil market. Throughout 2020, due to the collapse of the demand and the oversupply of oil in the market, inventories reached historic levels, even above their storage capacities, which caused -for the first time in the centennial history of the oil industry- negative prices, such as those recorded on April 20 of last year, when WTI traded at -$37 per barrel, due to the collapse of Cushing Oklahoma.

In 2021, as a result of OPEC+ production cuts and the recovery of demand, excess inventories were drained, returning them to their average levels of the last 5 years. This achievement in stabilizing the market has been one of the most important ones reached by OPEC+ in its efforts to stabilize the oil market.

In OECD countries, inventory levels are below the record levels reached in 2020 and below the average in the 2015-2019 period, higher than the increase in oil product storage in the same period. According to OPEC’s December MOMR, OECD countries’ commercial inventories of crude oil and products stood at 2.773 billion barrels in October, falling by 356 million barrels from the same period in 2020 and 174 million barrels below the 2015-2019 average. As for days of inventory coverage, in October it was 61.7 days, 12.1 days lower than in October 2020.

In its latest monthly report, the EIA estimated total crude oil and oil product inventories in OECD countries at 2.784 million barrels for October, a monthly drop of 1.3 million barrels, after a monthly fall of 22.7 million barrels in September.