El lenguaje es el instrumento más poderoso para engatusar a los distraídos. Con el lenguaje nacionalista más tosco el gobierno tiene paralizada a buena parte de la sociedad chavista, al resto lo tiene ocupado en sobrevivir al hambre y a la violencia. No hay manera de que el lenguaje abarque la amplitud de la realidad; cuando mucho el lenguaje selecciona parte de ella, la que convenga a sus relatores, de lo contrario impone una propia; es el caso del discurso nacionalista con el cual nos intenta engañar el gobierno para que defendamos las desigualdades y el desorden.

Un nacionalismo irracional nos tiene atados a una patria que está diluida en prejuicios ridículos. Una nacionalidad fundada en conceptos abstractos; una nación secuestrada que no decide por ella misma; la unidad artificial de una población con brechas sociales profundas sin su historia de luchas en la conciencia.

Después de la muerte de Chávez nuestra historia de luchas sociales se desapareció, la aplastaron los símbolos patrios tradicionales. La revolución social bolivariana de nuevo es mutilada, limpiada de lucha social, solo quedan los símbolos patrios pulcros, el recuerdo de un antiimperialismo mantuano en el himno nacional, de oligarcas negados a liberar a sus esclavos, hasta hoy, el año 2021. Apelando a esa tradición nacionalista se disimula el país de las desigualdades.

Los nacionalistas del presente, los más apasionados, son aquellos que reciben ventajas, los altos burócratas de gobierno, empresarios que ven una oportunidad excepcional en el bajo costo de los sueldos, de la mano de obra barata, que ven en las zonas económicas especiales y en el diálogo secreto la posibilidad de hacer grandes negocios. Los otros nacionalistas defienden ésto hipnotizados con las notas del himno nacional, la bandera y el escudo. Todos celebrando, en distintos estadios de conciencia, a un país despedazado. La realidad es éste deshuesadero, no hay nación.

Sin que coincidan los intereses sociales no hay patria. La figura de la patria solo aparece si detrás, como cuadro de fondo, está la justicia social y el entusiasmo por perfeccionarla; en la lucha social. Por eso Chávez hablaba de “independencia y patria socialista”, patria sin justicia social no es patria, independencia de la esclavitud del capital. Si la patria se define como un cúmulo de valores compartidos, la mía hoy se reduciría al círculo de mis amigos.

Yo no puedo defender la patria de alguien que me engaña, me roba, me maltrata, me explota, me discrimina. Eso será posible en EEUU y en Europa, donde inventaron y fortalecieron ese concepto hegemónico de Patria, donde los obreros y campesinos se matan vestidos de soldados por causas injustas, por predominios comerciales, entre ricos y poderosos.

A la base del chantaje de la “traición a la patria” está este concepto hipócrita de patria que muchos creímos superado en los años cuando Chávez estuvo vivo, Chávez pensando por todos los que ahora lo manipulan, como si fuera el nuevo testamento de los mormones. Detrás de todos los defensores de Maduro y del madurismo hay una porción de irracionalidad fundada en estos prejuicios, al extremo de justificar al presidente de no ser el responsable de toda clase de injusticia que se practica a diario dentro de nuestra sociedad –liberada de autoridades morales, de un gobierno verdadero, diluida en feudos y en manos de aprovechadores –, desviando la culpa hacia el bloqueo, las sanciones, el imperio, porque el presidente dice ser patriota, se declara patriota, jura besando la bandera, denuncia a los traidores de la patria, pero hundiendo a esa misma patria en el mar de todas las injusticias.

Maduro y el madurismo se sostiene invocando un patrioterismo ridículo, a nombre de un nacionalismo sin una nación verdadera. La gente confundida se aferra a sus atletas, porque es el único referente que le da sentido a la bandera y al himno, hasta ahí llega su orgullo. Solo los ricos se sienten dignos de pertenecer a un país lleno de riquezas; los pobres, los trabajadores, orgullosos de las proezas de sus atletas, pero padeciendo mil calamidades que no sufren los ricos, empresarios “nacionalistas”, apoyados por el gobierno para que se hagan más ricos, sin que el capital comparta un centavo de esas ventajas con los trabajadores y la sociedad en general, sin pensar en ese resto que sostienen sus fortunas: ¡la patria de Jesús Farías! (cuándo acabará de salir el demonio que tiene dentro).

¿Hasta cuándo la gente puede creer que sin justicia social se pude defender la patria y la independencia? ¡O volteamos todo y hacemos justicia, o dejemos de lado la patria, que así no sirve de nada!; solo a los ricos les sirve el nacionalismo, sobre todo éste, irracional para aquellos que lo defienden sin saber por qué.

La patria de los humildes, de los trabajadores del campo y de la ciudad, de los que nada tienen, es otra; es la patria socialista que prometía la revolución de Chávez, ahora capturada por el madurismo a favor del capitalismo más chapucero y retrasado del planeta.

¡INDEPENDENCIA Y PATRIA SOCIALISTA! ¡VOLVAMOS A CHÁVEZ! ¡PATRIA O MUERTE!

El gobierno capitalista y la oposición capitalista anuncian un nuevo diálogo, esta vez, en México. Ya son muchos los intentos entre estas fracciones de la dominación. Nos preguntamos ¿Por qué la insistencia, que buscan, cuáles son los obstáculos al entendimiento? Para responder es necesario repasar un poco la historia.

El madurismo captura el poder con un mandato y con una esencia: el mandato estaba claro, era seguir el legado de Chávez: Socialismo, lucha contra la lógica del capital, horror a las oligarquías. Su esencia, su naturaleza es el engaño y engaña a muchos: es un movimiento marginal, oportunista que a la hora de las definiciones se decidió por el camino más fácil, el capitalismo. Su gestión se puede resumir, en una palabra: Desastre. Frente al hundimiento el gobierno tuvo que entregarse al capitalismo, que le exige no sólo las riquezas materiales de la Patria, sino también la separación drástica del Comandante Chávez, no les basta con que deformen su pensamiento, no les es suficiente que morigeren su imagen, No. Exigen devastación total, olvido total de recuerdo y pensamiento, borrón completo. Esto es lo que, principalmente, discuten en los diálogos. El capitalismo teme a la existencia de Chávez, a su recuerdo, no toleran que exista el Santuario del Cuartel de la Montaña, saben que mientras Chávez viva en el corazón de los humildes, mientras esté en sus altares, ellos no estarán seguros.

Para el madurismo es un desafío desprenderse definitivamente de la máscara de Chávez, sin esa simulación quedarían desnudos, la gente se daría cuenta que no son nada, no tienen luz propia, desaparecerían de la escena nacional. Esa es la contradicción principal en las negociaciones con la oposición capitalista. Si el madurismo acepta desaparece, y si no acepta desaparece también, ya no pueden sostener la mentira de que son chavistas, en las últimas elecciones primarias del partido que una vez fue de Chávez, la masa chavista les dio un aviso, tuvieron que inflar los números de participación, no los quieren, el desengaño es indetenible. El madurismo se agotó históricamente, no tiene nada que ofrecer.

Lo que resta es presenciar cómo serán los momentos finales, los estertores: Se aproximan estampidas, en la dirección madurista ya se observan grietas. En la alta dirigencia hay recelos, se ven con desconfianza, se preguntan ¿Quiénes serán entregados en México? ¿quiénes serán los chivos expiatorios? Los capitalistas exigen, así lo declara fedecamaras, que alguien debe pagar este desastre. No queremos adelantar nombres, todos sabemos la fragilidad de las lealtades de utilería de la alta cúpula.

Esa es la realidad de los intentos de diálogo: Borrar a Chávez, sacarlo de raíz. Garantizarle a una fracción de la dirigencia madurista, la seguridad, su fortuna, dilucidar a quienes entregarán. Lo demás es implementación, floripondio. La operación de claudicación es compleja, se escapa de la capacidad del madurismo. Es probable que no puedan llegar a concretar un acuerdo, que los madurista no acepten el guion que le presenten gringos y ruso, que esos son los dueños del circo, en este caso, la salida será cruenta.

Es así, el madurismo no le sirve al capitalismo, y no le sirve a la causa Socialista, su destino es desaparecer, resta ver cómo será su salida, y tiene suficiente cacumen para salir con elegancia, o saldrá estrepitosamente.

Cabello: “Más de tres millones y medio de venezolanos y venezolanas han ejercido su derecho al voto”. “Se desbordaron los centros de votación, se desbordó la capacidad instalada.” Un partido que asegura tener 7.790.760 militantes inscritos no debería decir esto, es una tonta pifia. “Esto es un ejercicio que nos debe servir para las elecciones del 21 de noviembre”… Verdaderamente Diosdado es un ser optimista con eso de la participación. El nuevo cono monetario quedó de esta manera: “Caracas: Carmen Meléndez; Anzoátegui: Luis José Marcano; Barinas: Argenis Chávez; Carabobo: Rafael Lacava; Falcón: Víctor Clark; Guárico: José Vásquez; Lara: Adolfo Pereira; Mérida: Jheyson Guzmán; Miranda: Héctor Rodríguez; Portuguesa: Antonio Cedeño; Táchira: Freddy Bernal; Yaracuy: Julio León Heredia; Zulia: Omar Prieto; Delta Amacuro: Lizeta Hernández; La Guaira: José Terán”…. ¡»Cono monetario», qué locura! (un acto fallido de nuestra parte), quise decir, ¡candidatos oficiales del oficialismo! Pero faltan todavía los alcaldes y los “ajustes” hechos por la dirección del partido. Puros favoritos… https://ultimasnoticias.com.ve/noticias/author/csanchez/

Para comentar unas elecciones que pasaron sin que nos diéramos cuenta, mejor léanse el artículo del señor Vivas Santana en Aporrea, quien sí estuvo pendiente de este pequeño circo. Pero el nuevo bolívar digital que entrará en vigencia equivale a CIEN BILLONES de bolívares de los del 2006; conocer este simple récord mundial de inflación es mucho más impresionante que enterarnos de que Lacava quedó de candidato del PSUV por Carabobo, o que se desbordó la capacidad instalada de los centros de votación con menos del 50% de la militancia que dicen tener inscrita en el PSUV (7,75 millones, lo que creo que debe ser verdad; el sistema clientelar aguanta ese disparate y más)

Pero leamos la conclusión lógica a la que llega la ex viceministra Olly Milán respecto a lo dicho por el BCV respecto a esta nueva reconversión monetaria “Esta reconversión no es más que una medida forzadamente necesaria para facilitar los cálculos y asientos contables. Con ella, lamentablemente, no se resuelve la crisis, por el contrario es la evidencia de su existencia y profundidad, donde en el comunicado del BCV eufemísticamente se habla de un «Bolívar Digital» y de un «avance en la construcción de la visión moderna de la moneda en las transacciones cotidianas» cuando para nadie es un secreto la terrible crisis eléctrica que padecemos, sin mencionar, el retroceso en cuanto a conectividad en materia de tecnologías de información y comunicación, profundizándose la brecha digital, a tal punto que en las principales ciudades del país muchas personas están imposibilitadas para tener acceso al servicio de internet.”

Lo que sí está claro es en cómo el gobierno cada vez se supera más en el arte de mentir: un Bolívar digital sin Internet y sin energía confiable, ¡parece un chiste! Pareciera que están vendiendo Ariel lavaplatos y no hablando de la realidad del país. Qué manera de no poder hablar nunca con la verdad; me robo una cita de Fidel “Es mejor atrincherarse en la verdad porque la verdad siempre triunfa en los hechos”. El gobierno cree que llegará lejos mintiendo esquivando los hechos, con las elecciones, con el bolívar digital, cada vez está más cerca de librarse de su mascarada democrática y actuar como un gobierno fascista, al único que le va bien la mentira como método.

El madurismo solo aparece en televisión, en sus sancochos electorales, en la repartidera de bolsas de comida como lo hicieron los adecos con las planchas de zinc para sembrar de ranchos los cerros de Caracas a cambio de un voto necesitado, el apuro electoral por recoger la basura, la acosadera por teléfono, las amenazas, ahí se siente el madurismo, el cual es un estilo sindicalero de gobernar, de cabilleros y todo lo demás. Habrá que esperar las próximas elecciones para confirmar el fracaso del método de la mentira, esto nos podría costar la posibilidad de una salida a la crisis hacia el lado de la revolución. El circo de Noviembre es darle la razón a la mentira democrática de unas elecciones fallidas, que imaginamos escuálidas e infectadas de la plaga de la demagogia, la instalación definitiva del pasado, o peor que eso, la apertura hacia el fascismo.

El país está atrapado entre el madurismo y la amenaza de la razia capitalista total. No le importa que los capitalistas acaben con todo siempre y cuando los dejen gestionar la piñata, distribuir los caramelos. Perdieron los escrúpulos, ya no hablan de socialismo sino de estado de bienestar, a Chávez lo usan como les da la gana, se ríen de la participación haciendo unas primarias donde todos los caballos están pinchados de manipulación, se burlan de la capacidad de los líderes naturales, de la honestidad y la honradez, y confiesan que son ellos, los cuatro fantásticos, los que deciden al final quiénes van y quiénes no como candidatos.

El socialismo no pasa de moda, es una idea de libertad y de justicia. El madurismo será un mal recuerdo. Hay que volver a Chávez y al Plan de la Patria. En su abandono fue donde dejamos el camino de la revolución. Hay que seguir luchando.

Al sentimiento COMACATES, una gesta tan importante en la historia reciente la han lanzado al olvido, le temen a la pasión que los impulsó. El 4 de febrero cumplieron papel principal, esos Comandantes, Mayores, Capitanes, Tenientes, cambiaron la historia de Venezuela.

Hoy, sepultan ese sentimiento, lo ignoran, no les preocupa, confían en que la disciplina debida lo mantendrá al margen de la vida nacional, piensan que los días de rebeldía, de efervescencia espiritual que antecedieron al 4 de febrero ya no se repetirán.

Es bueno recordar aquellos días cuando los comacates discutían el futuro de la Patria, vibraban con el árbol de las tres raíces, oían las enseñanzas de Generales como Pérez Arcay que les hablaba del Libertador, de Zamora, los traía a la vida con su verbo vivo y encendía la llama del amor a la Patria. Eran momentos de entrega, de sacrificio, de vocación de servicio. En esos días Venezuela se sentía acompañada por sus mejores hijos.

Siempre que la Patria sufra se debe convocar el sentimiento comacates, es el mismo que impulsó el paso de los Andes, ese sentimiento se ha mantenido por siglos en el corazón de nuestros militares, emerge cuando la Patria lo reclama, apareció con Hugo Trejo, con Ponte Rodríguez, el Capitán Manuit, el Teniente Tulio, y apareció con los comacates del 4 de febrero. Está allí en el corazón militar, en la alianza civil-militar.

Hoy, es un deber rendir homenaje a ese sentimiento, esa pasión, convocarla, la Patria requiere del esfuerzo de sus mejores hijos. Vive momentos difíciles, ha perdido el rumbo, ya por sufridas no es necesario explicar las dificultades que atraviesa, están identificados los responsables del desastre, no valen excusas, no sirven las disculpas, ni imputar a extraños del cataclismo, todo esto se debe al gobierno, a la cúpula pragmática que se apartó del mandato del jefe de los comacates, del legado de Chávez.

Sabemos del peligro de recordar ese sentimiento patriótico, que incomoda a los altos niveles del gobierno, los emplaza, les recuerda su conducta renegada, les enrostra el resultado de su gestión que ha llevado al país a una situación igual a la que produjo el 4 de febrero. Aun así, es necesario convocarlo, se trata del destino de la Patria, sometida a una verdadera subasta de sus bienes materiales y de su acervo espiritual. El madurismo está acabando con la nación, no deja piedra sobre piedra, se comporta como una fuerza de ocupación que haya decretado “tierra arrasada”.

A pesar de todos tenemos esperanzas, la historia nuestra nos indica que en los momentos más aciagos han surgido jóvenes impulsados por el espíritu patriótico, el sentimiento humanista y han rescatado al país de las garras de los malos gobernantes, ahora no hay razón para que sea de otra manera. Estamos en condiciones de producir el cambio necesario. Tenemos calientico el ejemplo de Chávez, allí está la teoría, la historia nos relata hazañas libertarias, la juventud dispuesta, los líderes surgirán de las catacumbas. El madurismo le teme al espíritu de los comacates, sabe que una madrugada cualquiera el canto de los gallos y las guacharacas anunciará que comenzó el rescate de la dignidad nacional, un grupo de jóvenes, se la jugó por la Patria, tal como en abril de 1810, como el 23 de enero, tal como el 4 de febrero…

El primero de septiembre de 2021, se llevó a cabo la 20ª Reunión Ministerial[1] de la OPEP+, la cual concluyó con la ratificación de lo pactado en la 19ª Reunión del pasado 18 de julio, donde se acordó un aumento intermensual de 400 mil barriles día (MBD) de petróleo entre agosto y diciembre de 2021, hasta septiembre de 2022, cuando se elimine el recorte de 5,8 millones de barriles día (MMBD) en la producción de petróleo de la OPEP+, remanente del acuerdo de la organización de recortes de 9,7 MMBD de petróleo vigentes desde mayo de 2020.

El grupo señala que “si bien los efectos de la pandemia de COVID-19 continúan generando cierta incertidumbre, los fundamentos del mercado se han fortalecido y los inventarios de la OCDE continúan cayendo a medida que se acelera la recuperación (del mercado)”.

Aunque la rápida reunión de la OPEP+, confirmando su política de flexibilización de recortes, ha sido un factor de tranquilidad para el mercado, por la disponibilidad de suficientes suministro de petróleo, existe cierto grado de preocupación e incertidumbre en la relación con el cumplimiento de las estimaciones iniciales de recuperación anual de 5,95 millones de barriles día en la demanda mundial de petróleo en 2021, con énfasis en el segundo semestre del año, debido a las afectaciones a la recuperación de la economía mundial producto por la “cuarta ola” de contagios de la COVID-19 y su variante Delta.

En este sentido, tanto la Agencia Internacional de Energía (IEA, por siglas en inglés), en su Reporte Mensual[2] del 12 de agosto, como la Administración de Información Energética (EIA) -en su STEO[3] del 10 de agosto-, colocan la recuperación anual de la demanda mundial de petróleo en 650 MBD por debajo de la previsión publicada por la OPEP en su Reporte Mensual del Mercado Petrolero[4] (MOMR, por siglas en inglés) del pasado 15 de agosto.

Una demanda menor que la prevista, junto a la flexibilización de los recortes de producción ratificados por la OPEP+ y la producción incremental de los países No-OPEP que no participan de los acuerdos DoC, podría colocar al mercado en 2022, otra vez, en el escenario de una sobre oferta de petróleo e incremento de inventarios que afectaría las cotizaciones del crudo.

Es por esta razón que existía una expectativa sobre una posible reconsideración, dentro de la OPEP+, sobre el acuerdo de aumento de producción pactado el pasado 18 de julio, luego de las consideraciones hechas por la IEA en su Reporte Mensual, manifestaran que “el impulso inmediato de la OPEP+ está chocando con un crecimiento más lento de la demanda y una mayor producción desde fuera de la alianza”.

Similar preocupación fue expresada por el Ministro de Petróleo de Kuwait, Mohammad Abdulatif al-Fares, quien, en declaraciones[5] ofrecidas el pasado 29 de agosto a la agencia Reuters -antes de la 20ª Reunión Ministerial-, opinó que los mercados “se están desacelerando” debido a la “cuarta ola” de contagios en varios países, por lo cual, en la OPEP+, “debemos tener cuidado y reconsiderar este aumento”, en referencia al acuerdo de aumento de producción acordado en la Reunión del pasado 18 de julio. El ministro kuwaití consideró que “puede haber un alto en el aumento de 400 MBD”.

Sin embargo, en la 20ª Reunión Ministerial, prevaleció -de manera muy rápida- el consenso de mantener el acuerdo de la 19ª Reunión, a pesar de estas preocupaciones y de las presiones de los EE.UU. en el sentido de acelerar aún más la flexibilización de los recortes de producción. No ocurrió.

Indicadores del mercado petrolero: Precios, demanda y producción.

Precio

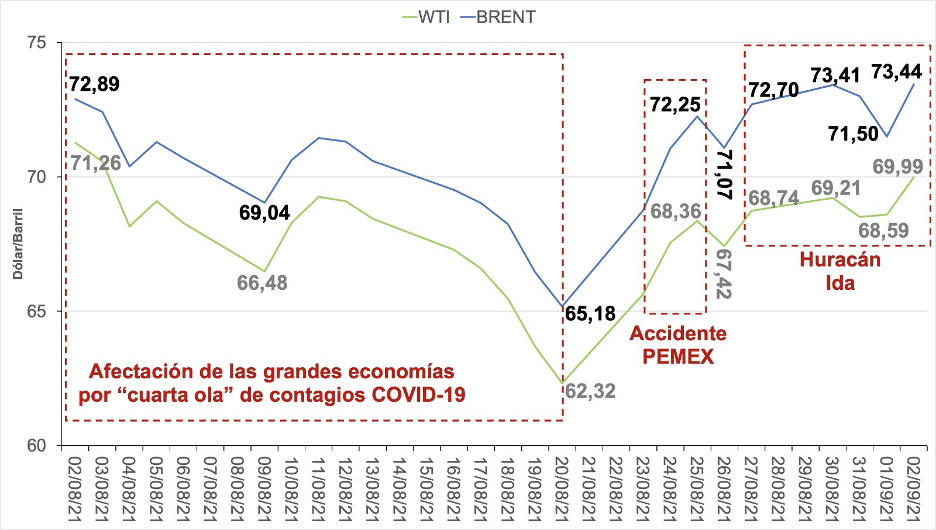

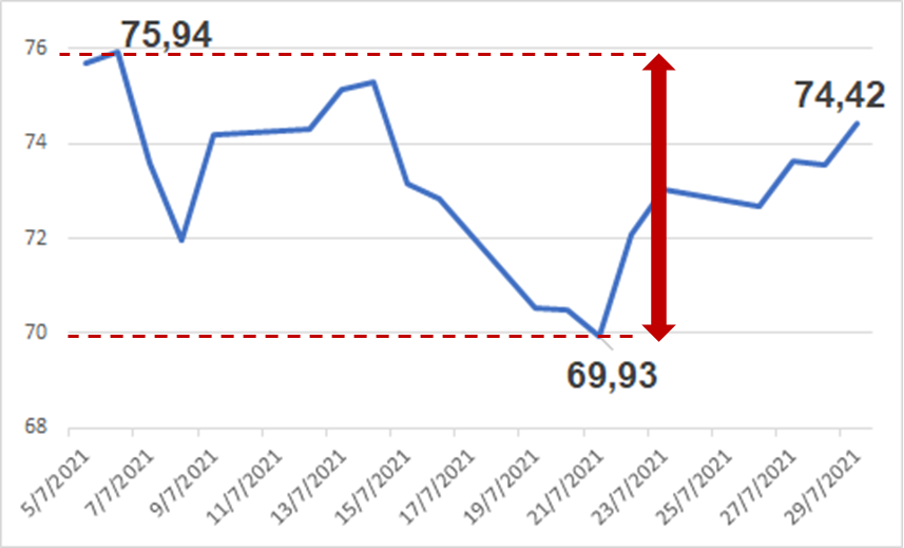

El 02 de septiembre, los marcadores cerraron al alza, debido al drenaje de 7 millones de barriles en los inventarios de crudo comercial estadounidense, la caída semanal en la solicitud de beneficios por desempleo en EE.UU. y la pérdida del 0,3% del valor del dólar ante el euro el primero de septiembre. Al cierre de los mercados europeos, el Intercontinental Exchange Futures Europe (ICE Futures Europe) cotizó el Brent en 73,44 dólares el barril; mientras que la Bolsa Mercantil de New York (NYMEX) cerró cotizando el WTI en 69,99 dólares el barril.

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 65,3% y 68,6%, respectivamente y del 25,2% y 28% respecto a las cotizaciones del 2019, un claro indicativo de la recuperación del mercado petroleo, a pesar de las permanente incertidumbre respecto al desempeño de la economía internacional debido a la pandemia de la COVID-19.

COTIZACIÓN MARCADORES WTI Y BRENT (02 agosto – 02 septiembre 2022)

Fuente: Elaboración propia con datos de Intercontinental Exchange (ICE) y CME Group.

Durante el mes de agosto, el mercado petrolero se ha visto afectado por distintas situaciones que van desde la afectación de las grandes economías –debido a la “cuarta ola” de contagios de la COVID-19 y su variante “Delta”–, el accidente[6] en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX y las afectaciones por el paso del Huracán Ida[7] en el Golfo de México, lo cual ha colocado el precio del petróleo en una banda que se mueve entre los 62 y 73 dólares el barril.

El comportamiento en los marcadores del precio del petróleo en agosto ha estado influenciado por la caída de 0,9 puntos del índice PMI en la industria manufacturera en China en julio y agosto[8]; así como, por el aumento mensual, en agosto, del 0,5% en la inflación[9] en EE.UU., y las subidas en el IPC del petróleo, el gas y el combustible, tanto en el país asiático como en el norteamericano, lo cual ralentizó la economía de ambos países, afectados por las nuevas restricciones a la movilidad ante la propagación de la variante Delta de la COVID-19 en China, EE.UU., varios países de Asia (incluyendo Japón), Oceanía y el Medio Oriente.

Entre el 02 y 20 de agosto, el Brent cayó desde 72,89 a 65,18 dólares el barril, mientras que el WTI lo hizo desde 71,26 a 62,32 dólares el barril, sus valores más bajos en el mes, presentando, en ese lapso, una caída del 10% y 12,5% respectivamente. El crudo referente de EE.UU. cotizó por debajo de 70 dólares desde el 4 de agosto y durante el resto del mes.

Sin embargo, los marcadores pudieron recuperarse 12% (Brent) y 9,9% (WTI) entre el 23 y el 31 de agosto, logrando, el 30 de agosto, su valor más alto en el mes, cuando el Brent cotizó en 73,41 dólares el barril, mientras el WTI lo hizo en 69,21 dólares el barril.

Este repunte, se debió a las afectaciones causadas por el Huracán Ida a su paso por el Golfo de México, obligando a evacuar más del 50% de las plataformas y el 100% de los taladros, lo cual afectó la producción de 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre –un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense–; desde el 29 de agosto, también se vieron afectados más de 2 MMBD de capacidad de procesamiento en las refinerías ubicadas en el estado de Louisiana[10], lo que representa el 13% de la capacidad de refinación en suelo estadounidense.

Igualmente, el accidente del pasado 24 de agosto, en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX, afectó el 25%, 400 MBD, de la producción petrolera mexicana, cerrando las operaciones de 125 pozos petroleros hasta el 30 de agosto, cortando la producción de más de 3 millones de barriles en la producción mexicana en ese lapso, lo cual también incidió en la recuperación del precio del petróleo en ese período.

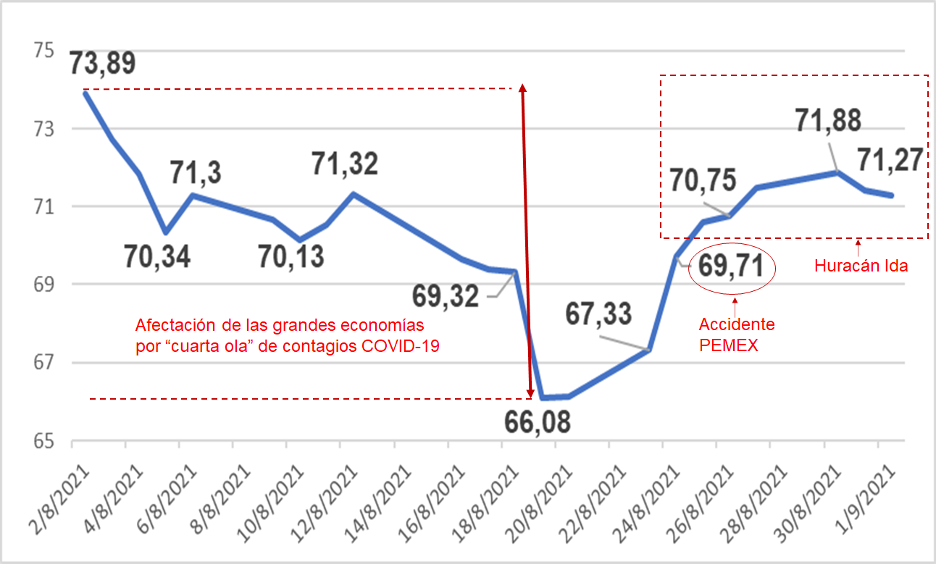

Mientras, la cesta de crudos de referencia de la OPEP (ORB), cotizó el primero de septiembre en 71,27 dólares el barril, una caída del 5% con respecto a la cotización del 30 de julio. Pese a ello, la cotización de la ORB se ubicó 67,26% por encima de su cotización en noviembre de 2020, logrando mantener su tendencia al alza, con valores en junio y julio que no se veían desde octubre de 2018.

CAÍDA DE LA COTIZACIÓN DEL LA CESTA DE REFERENCIA OPEP (ORB) (02 agosto – 01 septiembre 2021)

Fuente: Elaboración propia con datos OPEP.

Los crudos que componen la cesta OPEP alcanzaron, en julio, una cotización promedio de 73,53 dólares el barril –la más alta desde octubre de 2018–, presentando un aumento mensual entre 1,7% y 4,4% en todos sus componentes referenciales, un promedio de 2,3% al alza, influenciado por el aumento de los precios referenciales, debido esto al aumento en la demanda, principalmente en EE.UU. y Europa, y a la estabilidad de la demanda en Asia, así como la absorción de volúmenes de crudo por parte de las refinerías en India, según informe de la OPEPensu Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) del pasado 12 de agosto.

Demanda

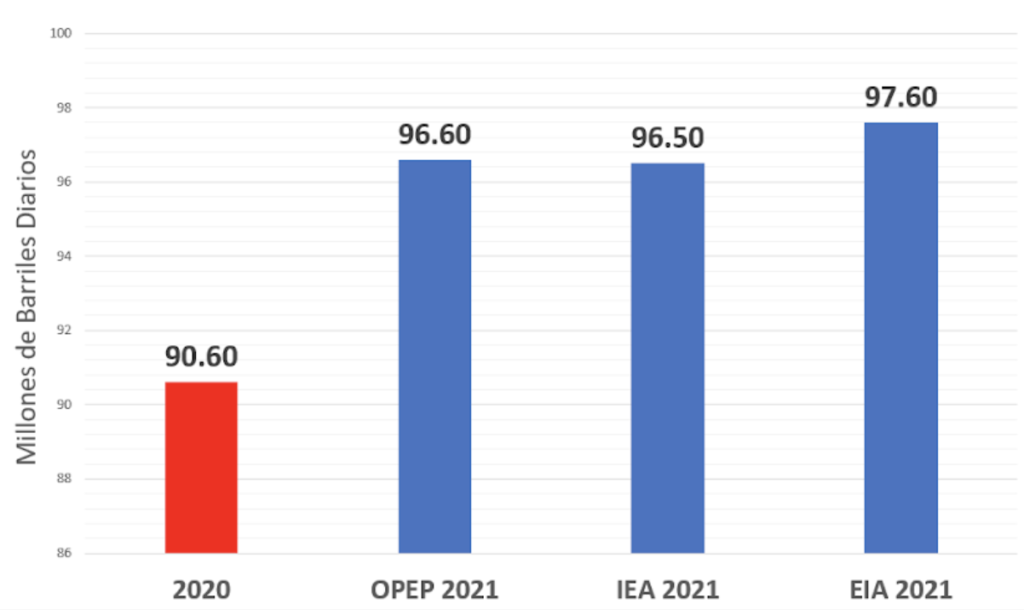

De acuerdo al MOMR de agosto de 2021, el crecimiento de la demanda mundial de petróleo en 2021 se mantiene en 5,95 MMBD, sin cambios respecto a su informe del mes pasado. Se mantiene también la estimación de la demanda mundial de petróleo para el año en curso de 96,57 MMBD. Esto es así a pesar de la revisión al alza del crecimiento del PIB mundial, ya que prevén que la creciente recuperación económica tenga lugar principalmente en sectores no intensivos en consumo de petróleo.

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) ajustó su pronóstico a la baja (-0.5), en 96 MMBD, mientras que la Administración de Información de Energía de los Estados Unidos (EIA), mantiene su estimación del mes anterior, de 97,6 MMBD. La previsión en el aumento anual de la demanda mundial de petróleo en 2021, tanto de la EIA como la IEA, se coloca 650 MBD por debajo de la estimación de la OPEP.

Producción

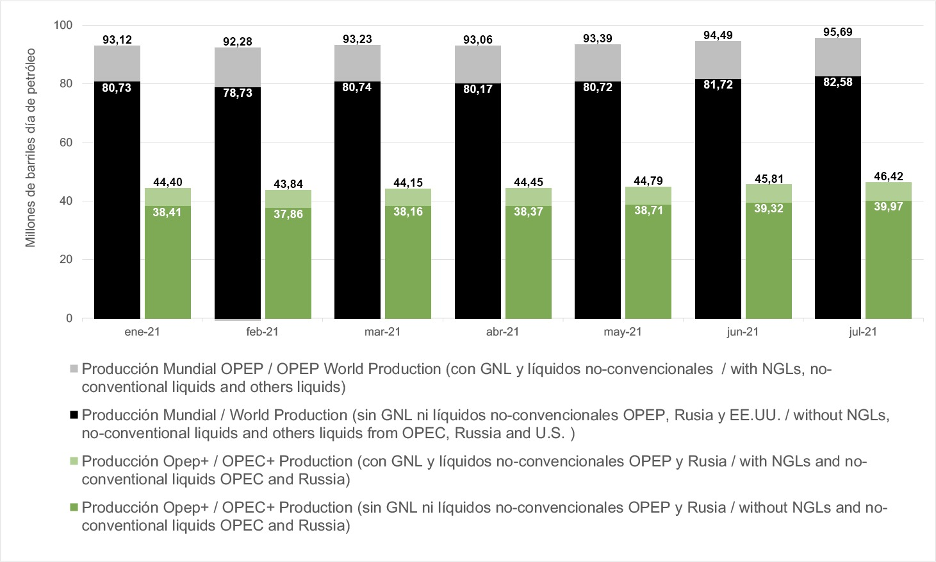

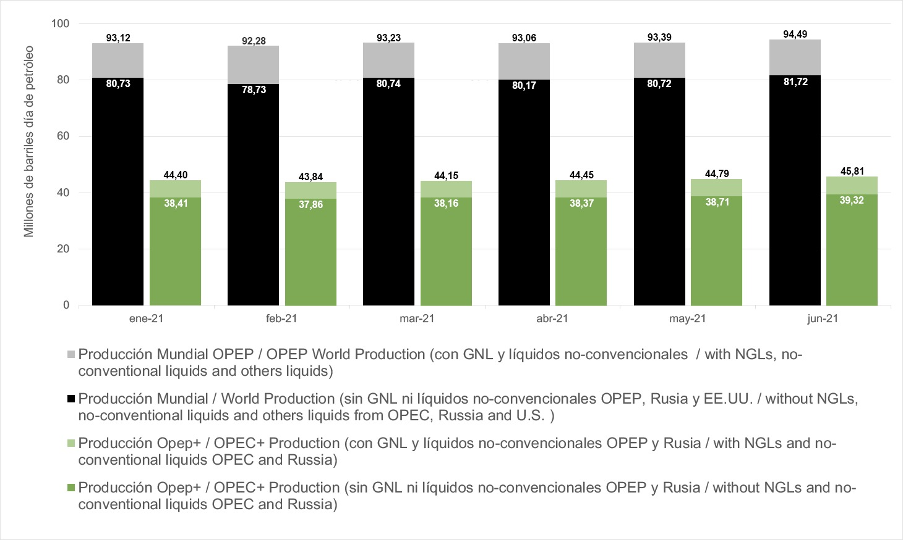

Los datos del Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) de la OPEP, correspondiente al 12 de agosto, coloca la producción mundial de petróleo, condensados, LGN y líquidos no convencionales, en 95,69 MMBD para el mes de julio.

PRODUCCIÓN MUNDIAL (Crudo, condensados, LGN y líquidos no convencionales) (enero – julio 2021)

Fuente: elaboración propia con datos del MOMR de la OPEP de junio de 2021, el Ministerio de Energía de Rusia, la Administración de Información Energética y S&P Global Platts.

Si separamos los volúmenes de condensados, LGN y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 82,58 MMBD, de acuerdo a los datos de la OPEP publicados en el MOMR referido, la información de la EIA correspondiente al 10 de agosto y los datos del Ministerio de Energía de Rusia publicados en julio.

El recorte de producción de la OPEP+ para junio fue de 6,266 MMBD, un cumplimiento de 108,8% sobre el acuerdo de 5,759 MMBD.

A partir de agosto se aplicarán flexibilizaciones mensuales acordadas el pasado 18 de julio, por lo cual el recorte de reproducción de ese mes quedará en 5,359 MMBD, en septiembre 4,959 MMBD, en octubre 4,559 MMBD, en noviembre 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

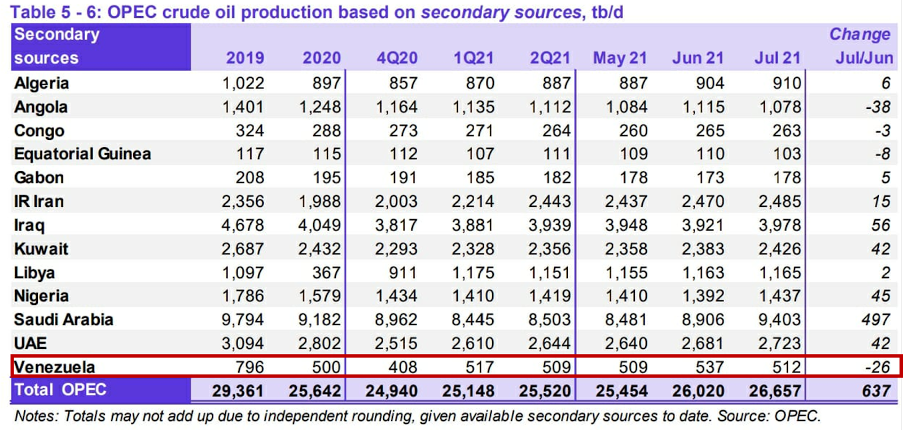

Producción OPEP

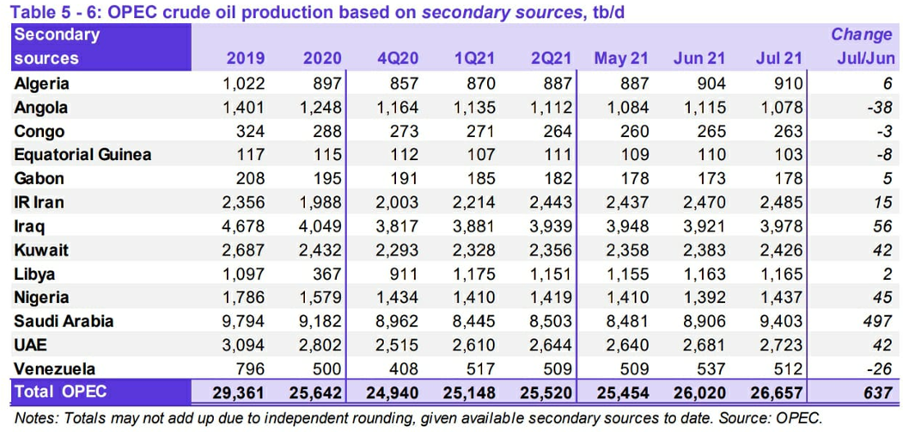

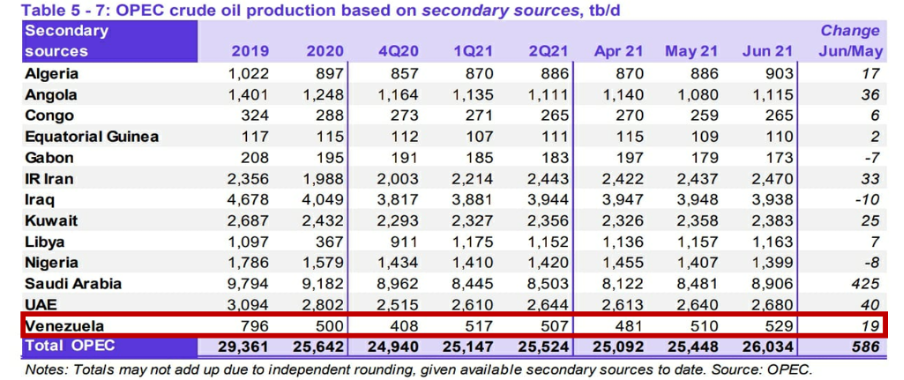

Según datos del MOMR de la OPEP del 12 de agosto, la producción de petróleo de los países miembros, al mes de julio, fue de 26,657 MMBD –su nivel más alto en 15 meses– un aumento de 637 MMBD respecto al mes de junio de este año, tanto por la flexibilización de 360 MBD correspondiente al mes, como por el retorno de 400 MBD del recorte adicional y voluntario de Arabia Saudita.

PRODUCCIÓN DE PAÍSES OPEP

(julio 2021)

Fuente: MOMR de la OPEP del 12 agosto de 2021.

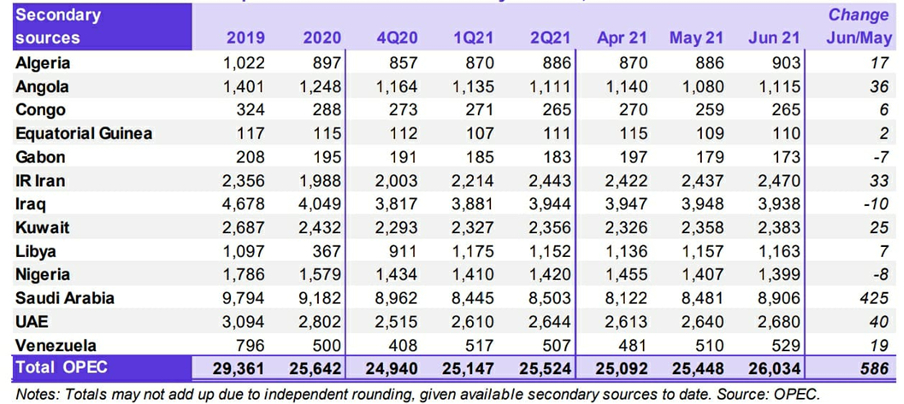

Irán, Libia y Venezuela, los tres países de la OPEP exentos de recortes de producción, presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,485 MMBD (59,71%) corresponde a Irán, equivalente al 9,32% de la producción de la OPEP y el 3,01% de la oferta mundial de petróleo. Libia produjo 1,165 MMBD (4,37% OPEP y 1,41% mundial) y Venezuela 512 mil barriles día de petróleo (1,92% OPEP y el 0,62% mundial).

Estos resultados indican que Venezuela, al tener menos del 2% de la producción del grupo, le cedió a la Organización parte de su cuota de producción del 11% (3,1 MMBD) dentro de la producción OPEP, la cual le fue asignada en 1982 como miembro fundador del grupo. Muy probablemente, de ese 9,1% de producción del grupo (2,6 MMBD) que está dejando Venezuela, se tome la cuota adicional asignada a EAU, durante la redistribución de facto que hizo el grupo sobre las cuotas de producción entre los países miembros.

VENEZUELA

La producción de petróleo sigue estancada en los niveles de 1930.

Desde el año 2014 PDVSA, la Empresa Estatal de Hidrocarburos de Venezuela, inició un declive progresivo y sostenido en su producción de crudo.

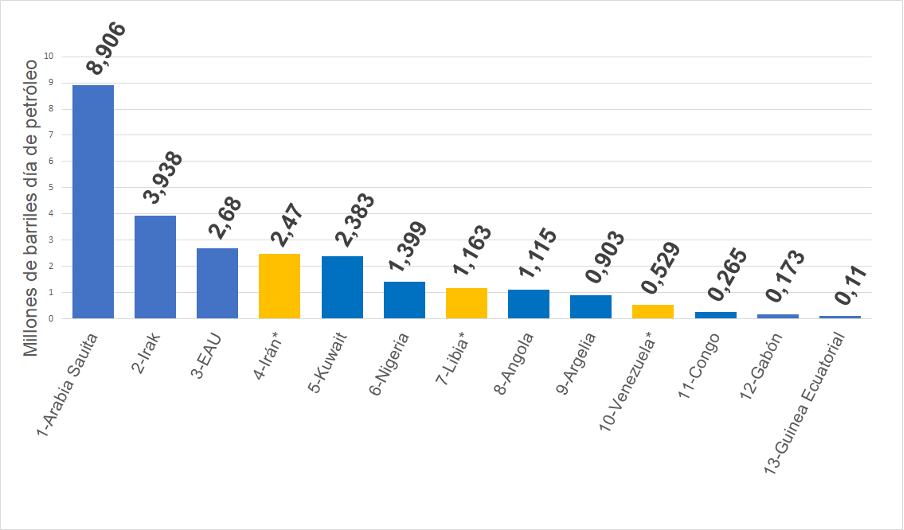

De acuerdo a la OPEP en su Reporte Mensual (MOMR) del 12 de agosto de 2021, la producción de petróleo del país se ubicó en julio en 512 MBD, volumen comparable a la producción petrolera de Venezuela para el año de 1930. Este nivel de producción refleja una caída equivalente al 83 % en relación a su producción de 3,015 MMBD promedio en 2013.

PRODUCCIÓN DE PETRÓLEO DE LOS PAÍSES OPEP (julio 2021)

Fuente: MOMR de la OPEP del 12 agosto de 2021.

Las decisiones y políticas que el gobierno de Nicolás Maduro asumió después de agosto de 2014, en relación a PDVSA, han colapsado en el periodo 2015-2021 a la centenaria industria petrolera de Venezuela. La colocación, como directivos y gerentes, de incondicionales políticos sin ningún tipo de conocimientos ni experiencia en los puestos de dirección de la empresa, la penetración de grupos de interés político y económico en la Junta Directiva de PDVSA, la desviación de recursos, la interrupción de los procesos de procura y contratación, la suspensión de inversiones y planes y proyectos, así como la militarización de estructura organizacional de la empresa, la persecución y encarcelamiento de sus gerentes y directivos –tanto en PDVSA como en el Ministerio de Petróleo–, fueron acciones que provocaron la actual situación de colapso de la industria.

Las sanciones económicas[11], impuestas en 2019 por los EE.UU. a PDVSA, se han convertido en la justificación, por parte del gobierno, de la situación caótica en la cual se encuentra la industria. Aunque las sanciones han afectado la comercialización y las operaciones de PDVSA desde 2019, el manejo poco profesional, arbitrario e improvisado de la industria han sido los factores de mayor impacto en el colapso de las actividades de exploración, producción y refinación. Para enero de 2019 –antes de las sanciones– la producción petrolera[12] ya se encontraba en 1,1 millones de barriles días de petróleo, una caída de 2 millones respecto a la producción del 2013 y el sistema refinador ya se encontraba a mínima carga.

Todos los procesos industriales han padecido la falta de personal técnico y profesional luego de las “purgas” y persecuciones internas, la carencia de recursos financieros, repuestos y equipos, por la desviación de los recursos presupuestarios a partir de diciembre de 2014, así como una marcada y generalizada improvisación en todas las áreas operacionales, por la ausencia de conocimiento, disciplina y capacidad de las sucesivas autoridades y militares colocadas al frente de la industria petrolera.

Actualmente, el circuito de refinación nacional de PDVSA trabaja a un 10% de su capacidad, es por ello que el país sufre una grave y aguda escasez de combustible y gas doméstico. En la ciudad capital, Caracas, el tiempo promedio para abastecer de gasolina a un vehículo oscila entre 12 a 24 horas. Mientras, en las ciudades del interior del país, este tiempo asciende entre 2 a 5 días. Igual situación ocurre con la producción de combustible para vehículos de carga y transporte público, así como de gas doméstico.

Mientras esta situación la sufren directamente los ciudadanos en su dia a dia, en las áreas operacionales continúa el desmantelamiento de la infraestructura de producción de PDVSA, ahora abandonada a su suerte en manos de los “chatarreros” que desmantelan y venden toda la infraestructura de producción como si se tratara de una plaga, actuando con el visto bueno o la indiferencia de las autoridades de la propia empresa y de las fuerzas militares responsables de la custodia de estos activos estratégicos para el país.

Taladros, plataformas, equipos, tuberías, gabarras, todo tipo de infraestructura de la industria petrolera, está siendo desmantelada y “chatarreada” para ser vendida en el exterior por estar compuestos de aceros especiales de alta calidad. Es el nuevo negocio “la exportación de chatarra”[13]. Este desmantelamiento sistemático de la infraestructura tiene sus consecuencias operacionales en PDVSA, no solo porque se le resta capacidad operativa, sino porque los sistemas quedan sin sus mecanismos de protección o soporte.

El pasado 30 de agosto, trabajadores denunciaron el colapso del mechurrio producción del Complejo San Joaquín[14], este mechurrio –indispensable par la producción de gas en el oriente del país– era el mechurrio de su tipo más alto del país con tensores y apoyos metálicos para garantizar su sostenimiento. Sucedio que, luego de más de 20 años de operación ininterrumpida, los “chatarreros” desmantelaron los soportes del mechurrio, por lo que, ante las lluvias que son frecuentes en la zona, el sistema colapsó y se derrumbó. Lo cual, no solo es un daño a las capacidades productivas de PDVSA, sino que evidencia, la ausencia de vigilancia y protección, así como falta de supervisión y mantenimiento efectivos de nuestras instalaciones petroleras.

PDVSA es una empresa actualmente diezmada, desmantelada. El nivel de destrucción va más allá de su infraestructura operacional.

A lo interno de la empresa se vive un proceso de desmoralización y desmejora tremenda de las condiciones de trabajo de su personal. No solo les fueron arrebatadas sus conquistas laborales de años, durante la nefasta gestión militar del general Manuel Quevedo, Fondos de Pensionados, seguros médicos y beneficios, sino que los salarios de su personal se ubican en un rango entre los 4-20 dólares mensuales. El empobrecimiento, persecución y miedo, ha provocado, desde el 2017, la salida de más de 30 mil trabajadores calificados de la empresa.

Por otra parte, desde el punto de vista de los sistemas de gestión y control de la empresa, el retroceso ha sido enorme y la empresa resulta inoperante y vulnerable a cualquier tipo de ilícitos. Toda la normativa y procedimientos internos de procura y contratación, incluyendo los diversos comités e instancias de control, fueron desactivados. Ninguno de los sistemas de control administrativo y su sistema de gestión (Sistema SAP) se encuentran funcionando. Estos sistemas fueron sustituidos por Grupos de Whatsapp y, en los mejores casos, por Hojas de Cálculo.

Ante la inmensa tragedia de la industria petrolera de Venezuela, el gobierno carece de la voluntad política e intención de recuperarla.

La última junta interventora sobre PDVSA, la denominada Comisión ARA, solo ha centrado su accionar en la privatización y entrega de activos de la empresa y de las actividades esenciales de la industria a operadores y agentes privados.

En abierta violacion de las leyes, mecanismos de control de gestión administrativa y ausencia de rendición de cuentas el gobierno sigue vendiendo y cediendo activos de PDVSA, amparados en el “secreto” y la impunidad de sus autoridades.

Sigue el remate de activos de PDVSA

La última operación de entrega de activos de la empresa -valorados en los Estados Financieros[15] del 2013 de PDVSA en 231 mil millones de dólares- se produjo con la “venta” del 49% de la participación de PDVSA en la Refinería Dominicana “Refidomsa”, anunciada[16] por las autoridades de dichos país el pasado 19 de agosto.

Sin embargo, la operación se produjo por un “canje” de Bonos de deuda de PDVSA a favor de PATSA LTD, una empresa privada -propiedad del grupo Grupo Rizek, un operador financiero- quien se hizo dueño de la participación de PDVSA -valorada 135 millones de dólares en el 2010- por un valor de 88 millones de dólares.

Es decir, PDVSA cedió al Grupo Rizek el 49% de su participación en Refidomsa con un descuento de 47 millones de dólares, equivalentes al 35% de su valor; además, pagaderos en Bonos de la propia PDVSA.

Sin embargo, ninguna autoridad, ni de la empresa ni del gobierno, rinden cuentas o explican los detalles y pormenores de este tipo de operaciones, obviando todos los mecanismos de control establecidos en nuestras leyes.

Ya la República Dominicana se había visto favorecida de operaciones financieras con masivos descuentos a su favor cuando, en el 2015, el gobierno de Maduro ofreció un “descuento”[17] del 52% de la deuda de República Dominicana con PDVSA por el acuerdo PETROCARIBE. De la deuda de 4.000 millones de dólares, República Dominicana solo pagó 1.990 millones de dólares a Venezuela, saldando la deuda total, con una “rebaja” de 2.000 millones de dólares.

No es la primera vez que el gobierno dispone de activos de PDVSA y la República al margen de los mecanismos de control y rendición de cuentas establecidos por la Ley.

Igual sucedió en diciembre de 2017, cuando PDVSA cedió[18] el 49% de su participación en la Refinería Cienfuegos, en Cuba, a Cupet, alegando “compensación de deuda con Cuba” -argumento poco creíble, después que el país hubo enviado 100 MBD de petróleo a Cuba durante 10 años-, y en mayo de 2020, cuando PDVSA cedió su mayoría accionaria[19] en la refinería Nynas de Suecia a operadores privados con intereses en Venezuela.

Ninguna autoridad ha explicado, ni informado nada de estas operaciones secretas con los activos de todos los venezolanos.

Siguen saliendo del país las empresas petroleras internacionales.

En medio de este ambiente de opacidad y caos que impera en la industria petrolera venezolana, los antiguos socios internacionales de PDVSA, quienes constituyeron empresas mixtas en el marco de nuestra Ley Orgánica de Hidrocarburos, siguen abandonando el país.

El pasado 29 de agosto, INPEX, empresa de petróleo y gas del Japón, anunció[20] que cesaba sus operaciones de producción de gas en el país y vendía sus activos a una empresa desconocida de “capital nacional”, conformada por abogados.

La salida de IMPEX, se suma a la salida[21] de los gigantes Europeos Total de Francia y Equinor de Noruega, socios de PDVSA en la Empresa Mixta PETROCEDEÑO, el mejor Proyecto de la Faja Petrolífera del Orinoco. Las empresas europeas, ante la imposibilidad de trabajar seguir un Plan de recuperación de la producción en la Empresa Mixta, prefirieron declarar como pérdida sus activos en el país, cediendolos a PDVSA y abandonando las operaciones en el país.

Decisiones desesperadas y extraordinarias de grandes empresas internacionales de petróleo tomadas para no seguir acumulando pérdidas, ni seguir sujetos a los caprichos e improvisaciones de las autoridades venezolanas. Muy mala señal, pero un claro ejemplo del caos y la falta de credibilidad del gobierno.

Nota: para acceder a la versión completa del Boletín Petrolero, ingresa al blog www.rafaelramirez.net

El primero de septiembre de 2021, se llevó a cabo la 20ª Reunión Ministerial[1] de la OPEP+, la cual concluyó con la ratificación de lo pactado en la 19ª Reunión del pasado 18 de julio, donde se acordó un aumento intermensual de 400 mil barriles día (MBD) de petróleo entre agosto y diciembre de 2021, hasta septiembre de 2022, cuando se elimine el recorte de 5,8 millones de barriles día (MMBD) en la producción de petróleo de la OPEP+, remanente del acuerdo de la organización de recortes de 9,7 MMBD de petróleo vigentes desde mayo de 2020.

El grupo señala que “si bien los efectos de la pandemia de COVID-19 continúan generando cierta incertidumbre, los fundamentos del mercado se han fortalecido y los inventarios de la OCDE continúan cayendo a medida que se acelera la recuperación (del mercado)”.

Aunque la rápida reunión de la OPEP+, confirmando su política de flexibilización de recortes, ha sido un factor de tranquilidad para el mercado, por la disponibilidad de suficientes suministro de petróleo, existe cierto grado de preocupación e incertidumbre en la relación con el cumplimiento de las estimaciones iniciales de recuperación anual de 5,95 millones de barriles día en la demanda mundial de petróleo en 2021, con énfasis en el segundo semestre del año, para ubicar la demanda en 98,23 MMBD y 99,82 MMBD para el tercer y cuarto trimestre del año, respectivamente, de acuerdo a la estimación hecha por la OPEP, debido a las afectaciones a la recuperación de la economía mundial producto por la “cuarta ola” de contagios de la COVID-19 y su variante Delta.

En este sentido, tanto la Agencia Internacional de Energía (IEA, por siglas en inglés), en su Reporte Mensual[2] del 12 de agosto, como la Administración de Información Energética (EIA) -en su STEO[3] del 10 de agosto-, colocan la recuperación anual de la demanda mundial de petróleo en 650 MBD por debajo de la previsión publicada por la OPEP en su Reporte Mensual del Mercado Petrolero[4] (MOMR, por siglas en inglés) del pasado 15 de agosto.

Una demanda menor que la prevista, junto a la flexibilización de los recortes de producción ratificados por la OPEP+ y la producción incremental de los países No-OPEP que no participan de los acuerdos DoC, podría colocar al mercado en 2022, otra vez, en el escenario de una sobre oferta de petróleo e incremento de inventarios que afectaría las cotizaciones del crudo.

Es por esta razón que existía una expectativa sobre una posible reconsideración, dentro de la OPEP+, sobre el acuerdo de aumento de producción pactado el pasado 18 de julio, luego de las consideraciones hechas por la IEA en su Reporte Mensual, manifestaran que “el impulso inmediato de la OPEP+ está chocando con un crecimiento más lento de la demanda y una mayor producción desde fuera de la alianza”, donde las nuevas restricciones a la movilidad que está generando la variable Delta de la COVID-19 en el mundo “podría descarrilar la recuperación de la demanda, justo cuando más barriles llegan al mercado”.

Similar preocupación fue expresada por el Ministro de Petróleo de Kuwait, Mohammad Abdulatif al-Fares, quien, en declaraciones[5] ofrecidas el pasado 29 de agosto a la agencia Reuters -antes de la 20ª Reunión Ministerial-, opinó que los mercados “se están desacelerando” debido a la “cuarta ola” de contagios en varios países, por lo cual, en la OPEP+, “debemos tener cuidado y reconsiderar este aumento”, en referencia al acuerdo de aumento de producción acordado en la Reunión del pasado 18 de julio. El ministro kuwaití consideró que “puede haber un alto en el aumento de 400 MBD”.

Sin embargo, en la 20ª Reunión Ministerial, prevaleció -de manera muy rápida- el consenso de mantener el acuerdo de la 19ª Reunión, a pesar de estas preocupaciones y de las presiones de los EE.UU. en el sentido de acelerar aún más la flexibilización de los recortes de producción. No ocurrió.

PRECIO

El 02 de septiembre, los marcadores cerraron al alza, debido al drenaje de 7 millones de barriles en los inventarios de crudo comercial estadounidense, la caída semanal en la solicitud de beneficios por desempleo en EE.UU. y la pérdida del 0,3% del valor del dólar ante el euro el primero de septiembre. Al cierre de los mercados europeos, el International Exchange Futures (ICE) cotizó el Brent en 73,44 dólares el barril; mientras que la Bolsa Mercantil de New York (NYMEX) cerró cotizando el WTI en 69,99 dólares el barril.

Las cotizaciones actuales del Brent y WTI representan un aumento anual del 65,3% y 68,6%, respectivamente y del 25,2% y 28% respecto a las cotizaciones del 2019, un claro indicativo de la recuperación del mercado petroleo, a pesar de las permanente incertidumbre respecto al desempeño de la economía internacional debido a la pandemia de la COVID-19.

Gráfica de precios mes de agosto-02 sept

Fuente: Elaboración propia con datos International Exchange Futures (ICE) y el CME Group.

Durante el mes de agosto, el mercado petrolero se ha visto afectado por distintas situaciones que van desde la afectación de las grandes economías –debido a la “cuarta ola” de contagios de la COVID-19 y su variante “Delta”–, el accidente[6] en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX y las afectaciones por el paso del Huracán Ida[7] en el Golfo de México, lo cual ha colocado el precio del petróleo en una banda que se mueve entre los 62 y 73 dólares el barril.

El comportamiento en los marcadores del precio del petróleo en agosto ha estado influenciado por la caída de 0,9 puntos del índice PMI en la industria manufacturera en China en julio y agosto[8]; así como, por el aumento mensual, en agosto, del 0,5% en la inflación[9] en EE.UU., y las subidas en el IPC del petróleo, el gas y el combustible, tanto en el país asiático como en el norteamericano, lo cual ralentizó la economía de ambos países, afectados por las nuevas restricciones a la movilidad ante la propagación de la variante Delta de la COVID-19 en China, EE.UU., varios países de Asia (incluyendo Japón), Oceanía y el Medio Oriente.

Entre el 02 y 20 de agosto, el Brent cayó desde 72,89 a 65,18 dólares el barril, mientras que el WTI lo hizo desde 71,26 a 62,32 dólares el barril, sus valores más bajos en el mes, presentando, en ese lapso, una caída del 10% y 12,5% respectivamente. El crudo referente de EE.UU. cotizó por debajo de 70 dólares desde el 4 de agosto y durante el resto del mes.

Sin embargo, los marcadores pudieron recuperarse 12% (Brent) y 9,9% (WTI) entre el 23 y el 31 de agosto, logrando, el 30 de agosto, su valor más alto en el mes, cuando el Brent cotizó en 73,41 dólares el barril, mientras el WTI lo hizo en 69,21 dólares el barril.

Este repunte, se debió a las afectaciones causadas por el Huracán Ida a su paso por el Golfo de México, obligando a evacuar más del 50% de las plataformas y el 100% de los taladros, lo cual afectó la producción de 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre –un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense–; desde el 29 de agosto, también se vieron afectados más de 2 MMBD de capacidad de procesamiento en las refinerías ubicadas en el estado de Louisiana[10], lo que representa el 13% de la capacidad de refinación en suelo estadounidense.

Igualmente, el accidente del pasado 24 de agosto, en la plataforma petrolera E-KU A2 de la estatal mexicana PEMEX, afectó el 25%, 400 MBD, de la producción petrolera mexicana, cerrando las operaciones de 125 pozos petroleros hasta el 30 de agosto, cortando la producción de más de 3 millones de barriles en la producción mexicana en ese lapso, lo cual también incidió en la recuperación del precio del petróleo en ese período.

Cesta de Referencia OPEP (ORB)

La cesta de crudos de referencia de la OPEP (ORB), cotizó el primero de septiembre en 71,27 dólares el barril, una caída del 5% con respecto a la cotización del 30 de julio. Pese a ello, la cotización de la ORB se ubicó 67,26% por encima de su cotización en noviembre de 2020, logrando mantener su tendencia al alza, con valores en junio y julio que no se veían desde octubre de 2018.

CAÍDA DE LA COTIZACIÓN DEL LA CESTA DE REFERENCIA OPEP (ORB) (02 agosto – 01 septiembre 2021)

Fuente: Elaboración propia con datos OPEP.

Los crudos que componen la cesta OPEP alcanzaron, en julio, una cotización promedio de 73,53 dólares el barril –la más alta desde octubre de 2018–, presentando un aumento mensual entre 1,7% y 4,4% en todos sus componentes referenciales, un promedio de 2,3% al alza, influenciado por el aumento de los precios referenciales, debido esto al aumento en la demanda, principalmente en EE.UU. y Europa, y a la estabilidad de la demanda en Asia, así como la absorción de volúmenes de crudo por parte de las refinerías en India, según informe de la OPEPensu Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) del pasado 12 de agosto.

PRODUCCIÓN

Flexibilización

El acuerdo alcanzado por la OPEP+ el pasado primero de abril, en su 15ª Reunión Ministerial[11], permitió el aumento de suministros de 1,291 MMBD de petróleo al mercado entre mayo y julio de 2021, con una flexibilización de 500 mil barriles día (MBD) en mayo, 350 MBD en junio y 441 MBD en julio.

Posteriormente, la 19ª Reunión Ministerial[12] de la OPEP+, del 18 de julio, cerró con la decisión de aumentar la producción en 400 MBD intermensual, a partir del mes de agosto y hasta diciembre de 2022, con lo cual, para final de 2021, el mercado tendrá 2 MMBD adicionales, capaces de satisfacer el incremento previsto en la demanda, garantizando así el equilibrio entre oferta-demanda.

En esa misma reunión, la OPEP+ acordó que el recorte de producción se extenderá más allá de mayo de 2022 –como se acordó originalmente en abril de 2020–, pero con base en una producción de 43,732 MMBD, un alza de 1,632 MMBD con respecto a la producción tomada originalmente como referencia, la cual no incluía la producción de Irán, Libia, ni Venezuela.

Como comentamos en el boletín anterior, con esta decisión se ha producido, de hecho, una redistribución de las cuotas de producción, donde Arabia Saudita y Rusia subirán, cada una, a 11,5 MMBD (un alza de 500 MBD), por su parte EAU logró que la suya suba a 3,5 MMBD, un aumento de 332 MBD respecto a su base actual, permitiéndole a los Emiratos acercarse a su objetivo de 4 MMBD que se trazó para 2020, dentro de la política volumétrica impuesta en el país, en medio del proceso de privatización del sector petrolero emiratí.

Producción mundial de petróleo

Los datos del Reporte Mensual del Mercado Petrolero (MOMR, por siglas en inglés) de la OPEP, correspondiente al 12 de agosto, coloca la producción mundial de petróleo, condensados, LGN y líquidos no convencionales, en 95,69 MMBD para el mes de julio.

PRODUCCIÓN MUNDIAL (Crudo, condensados, LGN y líquidos no convencionales) (enero – julio 2021)

Fuente: elaboración propia con datos del MOMR de la OPEP de junio de 2021, el Ministerio de Energía de Rusia, la Administración de Información Energética y S&P Global Platts.

Si separamos los volúmenes de condensados, LGN y líquidos no convencionales, en EE.UU., Rusia y la OPEP, la producción mundial de petróleo se ubica en 82,58 MMBD, de acuerdo a los datos de la OPEP publicados en el MOMR referido, la información de la EIA correspondiente al 10 de agosto y los datos del Ministerio de Energía de Rusia publicados en julio.

Producción OPEP+

De la producción mundial de petróleo de 82,58 MMBD, a la OPEP+ le correspondió una producción de 39,97 MMBD, es decir el 48,4%, de la producción mundial.

De la producción de la OPEP+, 26,657 MMBD, el 32,28% de la producción mundial, corresponden a la producción de los países OPEP que participan de los recortes, mientras que 13,31 MMBD, el 16,18%, corresponde a los países No-Opep que participan de los acuerdos de la OPEP+.

Recortes de producción

En cumplimiento de los acuerdos de la 15ª Reunión de la OPEP+, en junio de 2021 entró en vigencia una flexibilización de 441 mil barriles día (MBD) de petróleo en los recortes del grupo, ubicando el recorte total en 5,759 MMBD. Por su parte, Arabia Saudita recuperó 400 MMBD en su producción de julio y puso puso fin a su recorte adicional y voluntario de 1 MMBD, el cual aplicó entre febrero y abril de 2021, este recorte había bajado a 750 MBD en mayo y 400 MBD en junio, hasta finalizar en julio.

A partir de agosto se aplicarán flexibilizaciones mensuales acordadas el pasado 18 de julio, por lo cual el recorte de reproducción de ese mes quedará en 5,359 MMBD, en septiembre 4,959 MMBD, en octubre 4,559 MMBD, en noviembre 4,159 MMBD y en diciembre en 3,759 MMBD, cerrando el año con una disminución de 5,94 MMBD respecto al recorte original de 9,7 millones de barriles día, iniciado el primero de mayo de 2020.

Así, la oferta de petróleo de la OPEP+ para el mes de agosto, se ubicará en 42,85 MMBD, producto de la flexibilización de los recortes del grupo, mientras que en septiembre será de 43,25 MMBD.

Cumplimiento

El recorte de producción de la OPEP+ para junio fue de 6,266 MMBD, un cumplimiento de 108,8% sobre el acuerdo de 5,759 MMBD.

Los 10 países de la OPEP (OPEP-10) que participan de los ajustes de producción (Angola, Arabia Saudita, Argelia, Congo, Gabón, Guinea Ecuatorial, Emiratos Árabes Unidos, Irak, Kuwait y Nigeria), recortaron 4,159 MMBD, un ajuste adicional de 509 MBD, de los cuales 216 MBD son por parte de Angola, país que, según el propio Ministro de Recursos Naturales, Petróleo y Gas, Diamantino Pedro Azevedo, vive las consecuencias de no invertir más en operaciones y en la capacidad de producción de la estatal Sociedad Nacional de Combustibles de Angola (Sonagol). Mientras, 142 MBD son de la producción de Nigeria –quien corre la misma suerte de Angola– y otros 92 MBD de la producción de Arabia Saudita. Con ello, el cumplimiento del recorte de los países OPEP-10 fue del 113,95%.

Por parte de los nueve países No-OPEP firmantes del DoC, el recorte de producción fue de 2,107 MMBD, con una sobreproducción de 75 MBD por parte de Rusia, por un lado, y un recorte adicional de 74 MBD en su producción por parte de Malasia, por el otro, alcanzando un cumplimiento del recorte del 99,91%.

Producción OPEP

Según datos del MOMR de la OPEP del 12 de agosto, la producción de petróleo de los países miembros, al mes de julio, fue de 26,657 MMBD –su nivel más alto en 15 meses– un aumento de 637 MMBD respecto al mes de junio de este año, tanto por la flexibilización de 360 MBD correspondiente al mes, como por el retorno de 400 MBD del recorte adicional y voluntario de Arabia Saudita.

PRODUCCIÓN DE PAÍSES OPEP (julio 2021)

Fuente: MOMR de la OPEP del 12 agosto de 2021.

Arabia Saudita junto a los países del Golfo Pérsico (sin Irán), Emiratos Árabes Unidos, Kuwait e Irak, sumaron una producción de 18,530 MMBD –639 MBD más que en junio–, correspondiente fundamentalmente a la producción saudita, y representa el 69,53% de la producción OPEP, el 46,34% de la OPEP+ y el 22,44% de la producción mundial de petróleo.

Nigeria y el resto de los países africanos (sin Libia), Angola, Argelia, Congo, Gabón y Guinea Ecuatorial, presentaron una producción de 3,969 MMBD –mostrando 10 MBD más que el mes anterior–, la cual representa el 14,89% de la producción OPEP, el 9,93% de la producción OPEP+ y el 4,81% de la producción mundial.

Por su parte, Irán, Libia y Venezuela, los tres países de la OPEP exentos de recortes de producción, presentaron una producción conjunta de 4,162 MMBD, de los cuales 2,485 MMBD (59,71%) corresponde a Irán, equivalente al 9,32% de la producción de la OPEP y el 3,01% de la oferta mundial de petróleo. Libia produjo 1,165 MMBD (4,37% OPEP y 1,41% mundial) y Venezuela 512 mil barriles día de petróleo (1,92% OPEP y el 0,62% mundial).

Estos resultados indican que Venezuela, al tener menos del 2% de la producción del grupo, le cedió a la Organización parte de su cuota de producción del 11% (3,1 MMBD) dentro de la producción OPEP, la cual le fue asignada en 1982 como miembro fundador del grupo. Muy probablemente, de ese 9,1% de producción del grupo (2,6 MMBD) que está dejando Venezuela, se tome la cuota adicional asignada a EAU, durante la redistribución de facto que hizo el grupo sobre las cuotas de producción entre los países miembros.

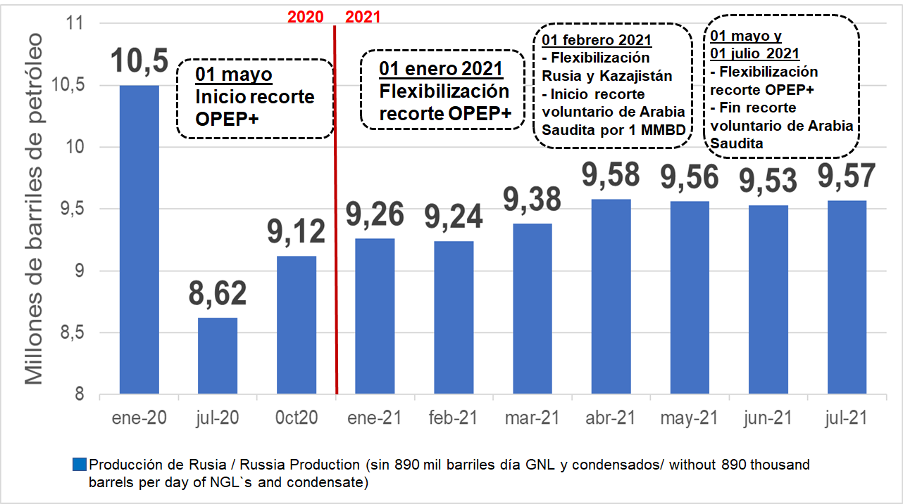

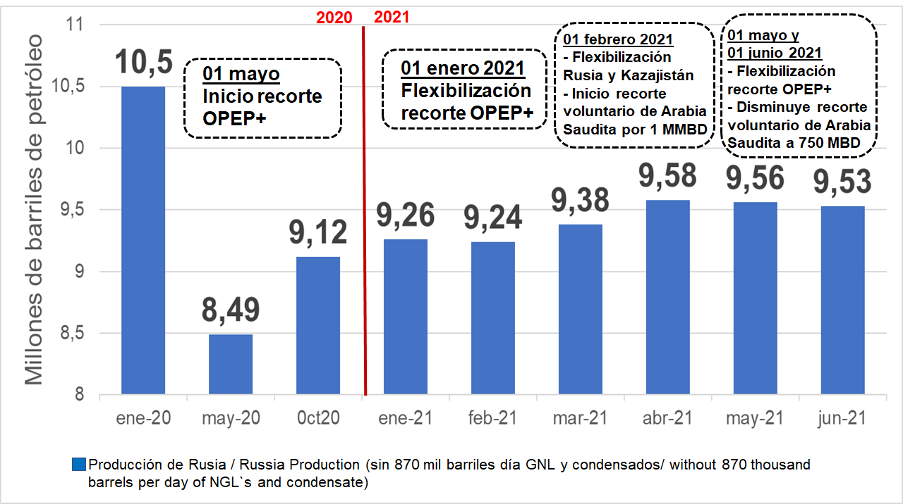

Rusia

De acuerdo a datos[13] publicados por el Ministerio de Energía de la Federación Rusa, la producción de petróleo del país en julio –sin Condensados, ni LGN– se ubicó en 9,57 MMBD, 40 mil barriles día más que en junio, pero aún con una sobreproducción de 74 MBD con respecto a su cuota de producción en los recortes de la OPEP+, lo cual ha sido la constante desde el tercer trimestre del año pasado.

La producción petrolera rusa ha tenido un incremento anual de 950 MBD, un 12,05% respecto a sus niveles de producción de hace 12 meses, gracias a la política de flexibilización de recortes de la OPEP+. Sin embargo, todavía se ubica 930 MBD –un 8,85%– por debajo de sus niveles récord de producción en enero de 2020, de 10,5 MMBD, antes de la COVID-19.

PRODUCCIÓN DE PETRÓLEO DE RUSIA –sin LNG ni condensados– (julio 2021)

Fuente: Elaboración propia con datos del Ministerio de Energía de Rusia y el MOMR de la OPEP.

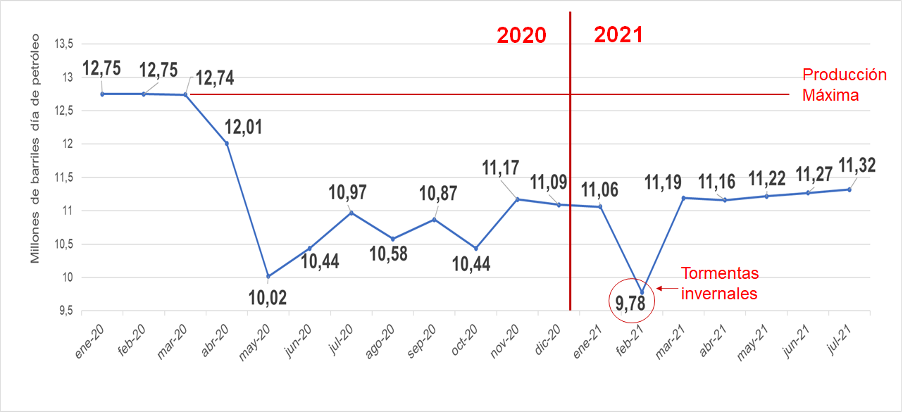

EE.UU.

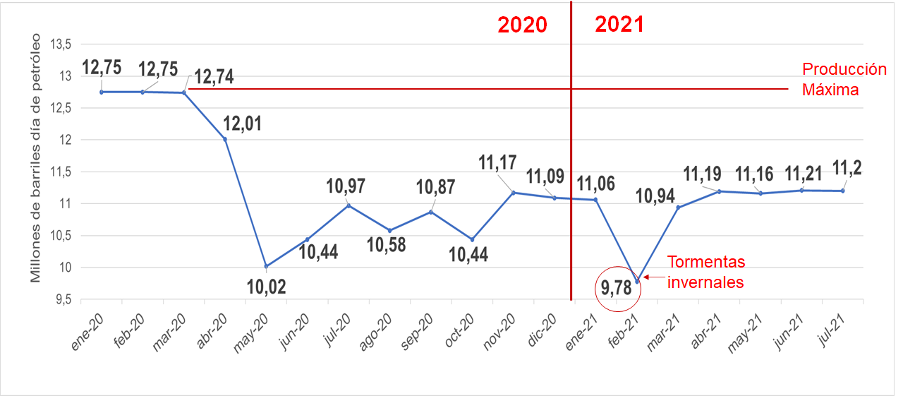

La producción de petróleo en EE.UU. se mantiene estable alrededor de los 11,1 MMBD desde noviembre de 2020 –excepto en febrero de 2021, por la afectación de las tormentas invernales–, con leves aumentos desde mayo, presentando un registro de 11,32 MMBD en junio, con una proyección para agosto que varía 100 MBD a la baja, según reportó la EIA en su Short-Term Energy Outlook (STEO) del 10 de agosto.

PRODUCCIÓN DE PETRÓLEO DE EE.UU. –Sin condensados, LGN, ni líquidos no convencionales– (enero 2020 – julio 2021)

Fuente: Elaboración propia con datos del STEO del 10 de agosto 2021 de la Administración de Información Energética de EE.UU. (EIA).

Al cierre de la semana del 27 de agosto, antes del paso del Huracán Ida por el Golfo de México, la producción tuvo un leve incremento sobre los volúmenes registrados en 2021 –con excepción de los del mes de febrero–, presentando una producción de 11,5 MMBD, la más alta registrada desde el 15 de mayo de 2020, según el reporte semanal de la EIA del primero de septiembre[14].

Luego, el paso del Huracán Ida afectó la producción de EE.UU. en 8,34 millones de barriles de petróleo entre el 27 de agosto y el primero de septiembre, un promedio de 269 mil barriles día (MBD) de la producción de petróleo estadounidense.

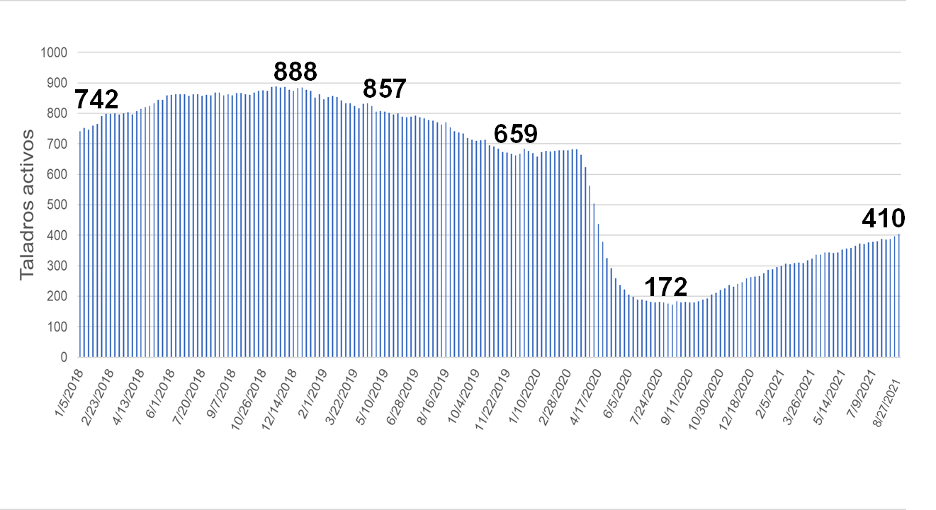

Taladros

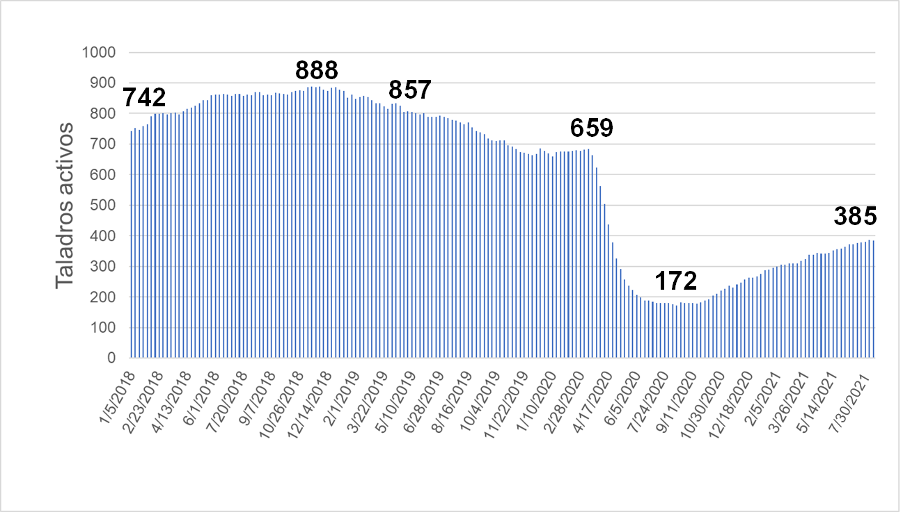

La cantidad de taladros activos registrados en EE.UU. al 27 de agosto, fue de 410 –veinticinco más que el 30 de julio–, lo cual llevó el registro de actividad a 230 taladros más que hace un año, manteniendo el ascenso que ha venido presentando desde el cuarto trimestre de 2020, según los datos[15] publicadospor Baker Hughes, siendo el registro de actividad más alto desde que inició el recorte de producción de la OPEP+, en mayo del año pasado.

TALADROS ACTIVOS EN EE.UU. (enero 2018 – 27 agosto 2021)

Fuente: Elaboración propia con datos de Baker Hughes.

POLÍTICA

Irán-EE.UU.: A espera de la reanudación de las negociaciones en Viena

El pasado 08 de agosto, Seyyed Ebrahim Raisi tomó posesión como el nuevo presidente de la República Islámica de Irán, el retorno del ala dura de los conservadores, luego de 8 años de gobierno reformista. Las distintas voces oficiales iraníes que se pronunciaron antes de la toma de posesión, aseguraron que el nuevo presidente no modificará la forma, avances y resultados dentro de las negociaciones indirectas entre Irán y EE.UU. en Viena, en el marco de la Comisión Conjunta del Plan de Acción Integral Conjunto[16] (JCPOA), el acuerdo nuclear de Irán aprobado y firmado en julio de 2015 en el Consejo de Seguridad de la ONU.

El presidente de Francia, Emmanuel Macron, como el Jefe de Gobierno del Reino de España, Pedro Sánchez, así como otros mandatarios europeos, se comunicaron con Raisi, saludándolo por su asunción presidencial, a la vez que expresaron su voluntad para que se reanude la ronda de reuniones en Viena y que se logre el retorno de ambas partes al JCPOA.

Desde Rusia, las autoridades han manifestado el interés para que se retomen las reuniones indirectas entre las representaciones iraníes y estadounidenses. El ministro ruso para Relaciones Exteriores, Seguei Lavrov, en una conversación telefónica[17] el pasado 27 de agosto con su par Iraní, Hosein Amir Abdolahian, expresó el “interés” de Rusia para que “se reanuden cuanto antes” las negociaciones en Viena.

Antes, el 17 de agosto, el embajador y representante ruso ante los organismos internacionales en Viena, Mijail Ulyanov, se reunió con su par iraní, Qazem Qaribabadi, donde se “discutió” sobre “las perspectivas respecto a la reanudación de las conversaciones de Viena para el restablecimiento del JCPOA”[18], según las propias palabras del embajador Ulyanov.

El panorama luce complicado, pero desde la administración del gobierno de EE.UU. dejaron claro que, independientemente de las opiniones que puedan emitir las nuevas autoridades iraníes, el gobierno del presidente estadounidense Joe Biden, continuará utilizando la vía diplomática para llegar a un acuerdo con Irán. En rueda de prensa[19] del pasado 05 de agosto, el Secretario del Departamento de Estado, Ned Price, aseguró que desde la administración de Biden “hemos dejado muy claro que estamos dispuestos a regresar a Viena para reanudar las negociaciones”, pero alertando que el proceso diplomático que actualmente están usando las partes para lograr un acuerdo, no es indefinido. “La oportunidad de lograr un retorno mutuo al cumplimiento del JCPOA no durará para siempre”, subrayó Price.

El gobierno estadounidense plantea, claramente, que su interés es “garantizar” la seguridad de su país y, en ese sentido, el objetivo de la diplomacia que está llevando a cabo para que se retorne al JCPOA es “asegurar”, de forma “permanente y verificable”, que Irán “no tenga acceso” a un arma nuclear.

Sin embargo, probablemente la administración Biden, endurezca su posición negociadora ante Irán, de cara a las tremendas dificultades internas y críticas que, para la Casa Blanca y el propio presidente, ha significado el retiro de las tropas norteamericanas de Afganistán, que provocaron el retiro de los aliados de la OTAN y la rápida caída del país bajo control de los Talibanes. El daño político sufrido por Biden, sobre todo luego del mortífero atentado en el aeropuerto de Kabul –atribuido al ISIS-K– que dejó 174 muertos, de los cuales 13 eran marines norteamericanos, lo deja más expuesto á los ataques y presiones del lobby judio y de los republicanos en relación al tema del acuerdo nuclear con Irán.

EE.UU. ante el aumento de la gasolina:

El último informe[20] presentado por la Oficina de Estadísticas Laborales de EE.UU. (BLS, por siglas en inglés), muestra una inflación creciente en 2021, la cual se ubica en 4,1%, donde el índice de precio al consumidor (IPC) de la gasolina ha subido 25,7 puntos desde enero a julio de este año, con un aumento dacumulado de 41,8 puntos en en los últimos 12 meses. Igualmente, el IPC del gasoil subió 39,1 puntos desde agosto de 2020, mientras que los commodities energéticos subieron 41,2 puntos en un año.

Ante este panorama, la administración de Joe Biden ha venido dando un giro en sus decisiones con respecto a las energías fósiles, intentando controlar el precio del petróleo.

El pasado 11 de agosto, la Casa Blanca declaró[21] su intención de intervenir en el control del precio del petróleo para que baje su cotización en el mercado, publicando una declaración donde afirma que “no es suficiente” el acuerdo de producción aprobado por la OPEP+, el cual consiste en un aumento de 400 MBD mensuales en la producción del grupo desde agosto de este año hasta diciembre de 2022.

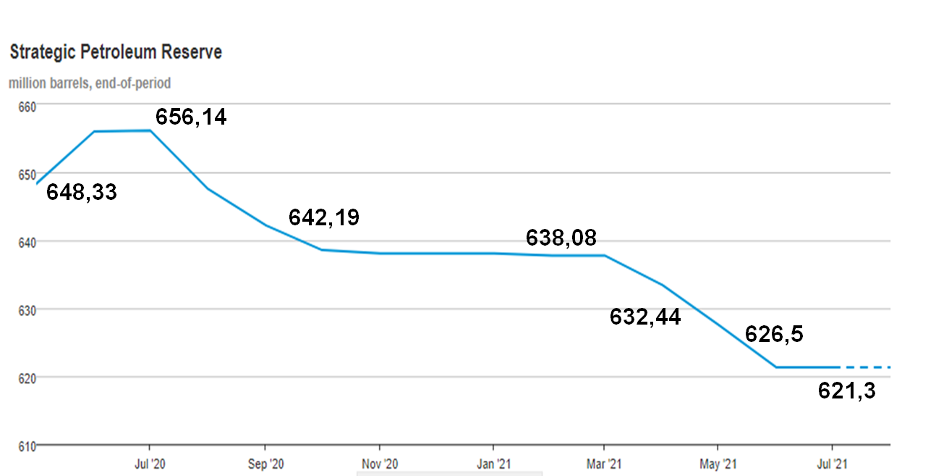

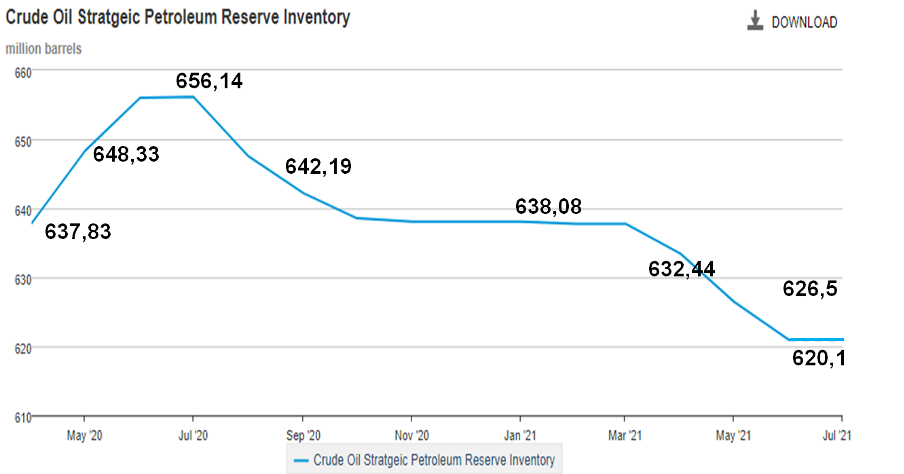

Incluso, el 23 de agosto, el Departamento de Energía de EE.UU. anunció[22] que venderá 20 millones de barriles de sus reservas estratégicas de petróleo, para entregas entre el primero de octubre y el 15 de diciembre de este año, cumpliendo, así, con la sección 403 de la Ley de Presupuesto Bipartidista de 2015[23] y la sección 30204 de la Ley de Presupuesto Bipartidista de 2018[24], las cuales lo obligan a vender una cantidad determinada de las reservas estratégicas de petróleo estadounidense antes de la finalización de cada años fiscal.

La preocupación del gobierno estadounidense tiene que ver con el aumento en el precio del combustible en EE.UU., pues, según la misma declaración, el presidente Biden “quiere que los estadounidenses tengan acceso a energía asequible y confiable”. Por ello, según la declaración, el gobierno de EE.UU. “siempre hablará con socios internacionales sobre temas de importancia que afectan nuestros asuntos económicos y de seguridad nacionales”, en su petición a Arabia Saudita para que, en su dominio de facto en la OPEP y como presidente de la OPEP+, aumenten el volumen de las cuotas de producción acordadas el pasado 18 de julio, eticion que no fue atendida positivamente por la organización en su última reunión ministerial.

Sin embargo, tales preocupaciones y necesidades deja abierta la posibilidad de que la Casa Blanca, ralentice su política de “Green New Deal” y vea con más simpatía el incremento de la producción de petróleo norteamericana, en particular la producción de shale oil, para el segundo semestre del año, dadas las condiciones favorables de precios y demanda.

ECONOMÍA

Continúa la recuperación de la economía mundial, si bien bajo incertidumbre por la pandemia y los recientes repuntes en contagios vinculados particularmente a los no vacunados y a la extensión de la variante Delta.

Aunque el crecimiento mundial ha mejorado ligeramente este mes, se mantienen y se incrementan las asimetrías entre dos grupos de países. Por una parte, las economías más industrializadas y China, que han podido contener parcialmente la pandemia, gracias a un mayor acceso a las dosis de vacunas para su población y a la capacidad financiera para aplicar medidas de estímulo económico. Por otra parte, los países en desarrollo, con menor acceso a las vacunas y recursos financieros escasos para aplicar estímulos fiscales u otorgar ayudas económicas.

De acuerdo al MOMR de la OPEP, el pronóstico de crecimiento económico mundial para 2021 se revisó ligeramente al alza, pasando del 5,5% al 5,6%, muy en línea con el 5,4% del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas (UN-DESA) y el 6% planteado por el Fondo Monetario Internacional. Para el 2022, la OPEP espera un crecimiento del 4,2%.

Lo anterior basado en la expectativa de nuevas medidas de estímulo fiscal[25] en Estados Unidos para el segundo semestre del 2021, combinado con las actuales políticas monetarias en las principales economías industrializadas. Si bien el crecimiento del Producto Interno Bruto de la nación norteamericana en el segundo trimestre del año fue inferior a lo esperado, llevando a una revisión a la baja de la previsión de crecimiento anual del PIB del país (de 7,0% a 6,5%), los resultados de la eurozona[26], fueron mejores de lo previsto, ayudando a los resultados globales.

No obstante, existen algunos elementos de incertidumbre importantes. Como es de esperar, la evolución de la pandemia de la COVID-19 será el factor principal que influirá en el ritmo de la recuperación a corto plazo, con la posible aparición de nuevas variantes del virus que supongan un riesgo adicional.

Pero en lo estrictamente económico, la deuda soberana de muchos países ha aumentado hasta niveles en los que una subida de las tasas de interés podría provocar graves tensiones fiscales.

Otro factor a considerar es el del aumento de la inflación en todo el mundo en los últimos meses, por múltiples razones. Es probable que el aumento sea temporal, ya que los principales factores parecen haber sido los efectos de la reapertura en el primer semestre del año y las limitaciones temporales de la oferta. En Estados Unidos particularmente, el incremento de los precios de la energía y los alimentos impulsó la variación anual de los precios.

Los principales escenarios sobre la inflación no han cambiado con respecto al mes pasado, con las economías de la OCDE sin superar la media del 2%, pero con Estados Unidos en torno al 4%.

COVID-19

La pandemia ocasionada por el coronavirus está lejos de terminar, con algunos países presentando nuevos contagios durante las últimas semanas. Esta situación podría detener los progresos alcanzados en los procesos productivos de muchos lugares, incluidos los países desarrollados.

Los países industrializados, particularmente EE.UU. y Europa, han endurecido sus posiciones para restringir el tránsito y las actividades en sus respectivos países de personas que no estén vacunadas y que, por ende, carecen del respectivo “certificado COVID” o salvoconducto, sobre todo, de cara al nuevo periodo escolar y el retorno al trabajo luego del periodo vacacional del verano.

Mientras los países industrializados continúan con los procesos de vacunaciones masivas, gran parte de los países en desarrollo aun sin los contingentes de dosis necesarias, el mundo enfrenta el repunte de contagiados de COVID-19 a la vez que se enfrenta a la variante “Delta”, más peligrosa por su agresividad infecciosa. La variante Delta es la más resistente a los anticuerpos y la de mayor velocidad de transmisión, siendo particularmente letal para quien no haya logrado vacunarse.

Contagios y decesos a nivel mundial

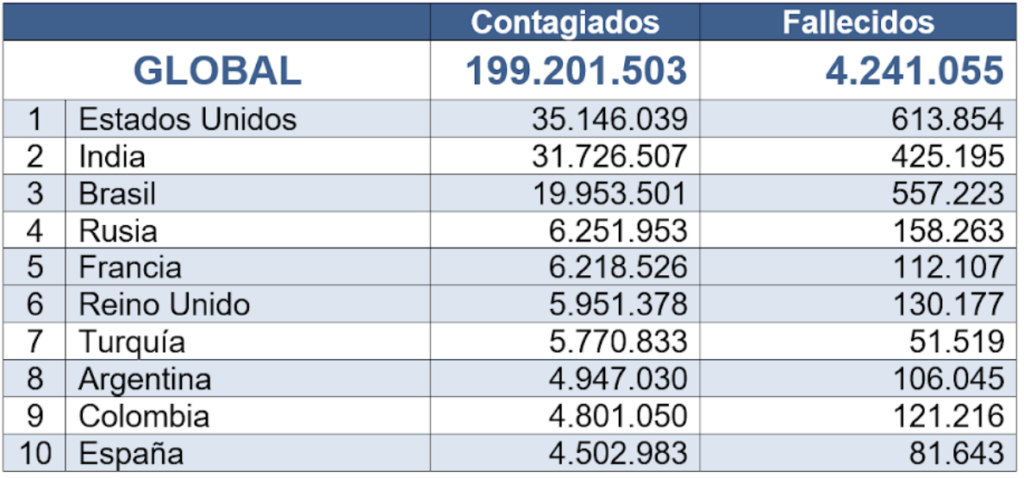

Al 02 de septiembre, el número de contagiados por la COVID-19 a nivel mundial, supera los 218 millones de personas, mientras que el total de fallecidos es de 4,54 millones.

PAÍSES MÁS AFECTADOS POR LA PANDEMIA

Fuente: Mapa interactivo del Centro de Ciencia e Ingeniería de Sistemas de la Universidad Johns Hopkins https://coronavirus.jhu.edu/map.html. Clasificación en función del número de contagios.

Distribución Mundial de las Vacunas

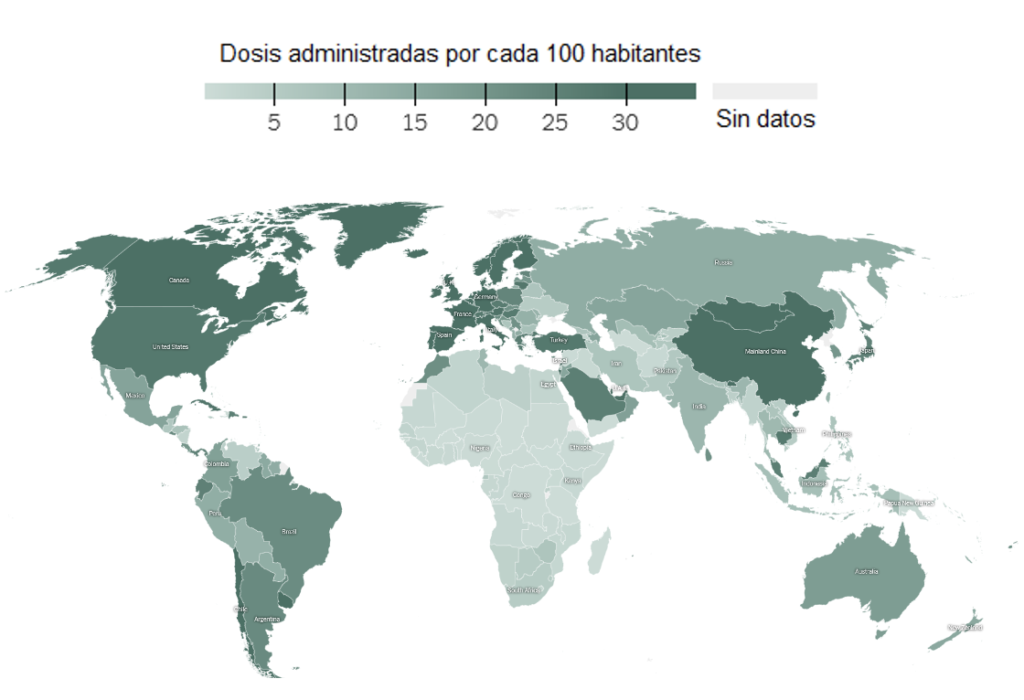

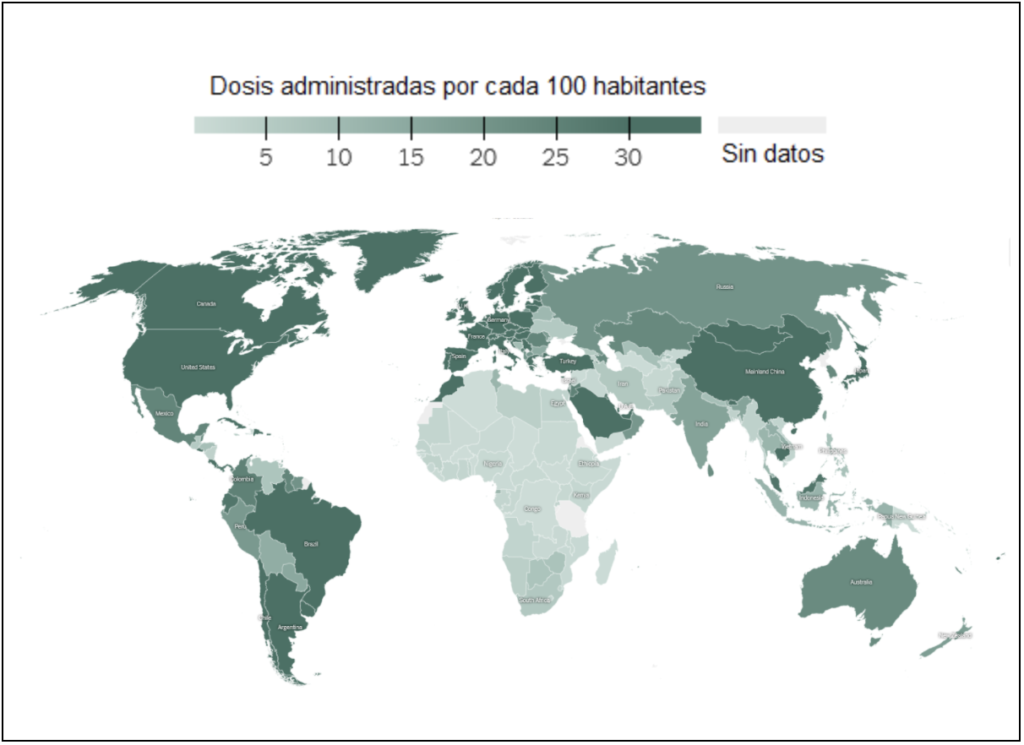

A la fecha, se han administrado más de 5,2 millones de dosis en todo el mundo, equivalentes a 67,2 dosis por cada 100 personas, representando casi el doble respecto a las cifras del mes anterior. La brecha entre los programas de vacunación entre países desarrollados y en desarrollo se mantiene, con muchos de los países más pobres aún sin siquiera la primera dosis suministrada a sus ciudadanos.

Los países de más alto desempeño en sus vacunaciones masivas son los Emiratos Árabes con 183 dosis por cada 100 habitantes (ya aplicando las segundas dosis), seguidos por Malta (158/100) y Uruguay (157/100).

En el hemisferio norte, lidera Canadá (141/100), seguido por Portugal y Bélgica, ambos con 140/100. Por su parte, la Federación Rusa, aún mantiene un relativamente bajo nivel de dosis suministradas (54/100).

África, continúa como la región con menos vacunaciones, donde destacan Marruecos (86/100), Túnez (43/100) y Zimbabwe (27/100), mientras que el muchos de los países promedian menos de 5 por cada 100 habitantes.

En Asia, luego de los Emiratos, le sigue China (143/100), Bhutan (136/100) y Arabia Saudita (104/100) y Japón (64/100). India, muy atrás (44/100), manteniendo un elevado número de contagios y sufriendo las consecuencias de la variante Delta.

En América Latina y el Caribe, luego del ya mencionado Uruguay, puntean Chile (149/100) y República Dominicana (102/100). Por su parte, los tres países más poblados de la región, Argentina (90/100), Brasil (88/100) y México (65/100) continúan vacunando, aunque a ritmos inferiores a los requeridos. Venezuela está muy atrás respecto al resto de los países con apenas 16 vacunados por cada 100 habitantes, estimándose poco más del 10% de la población vacunada.

DEMANDA

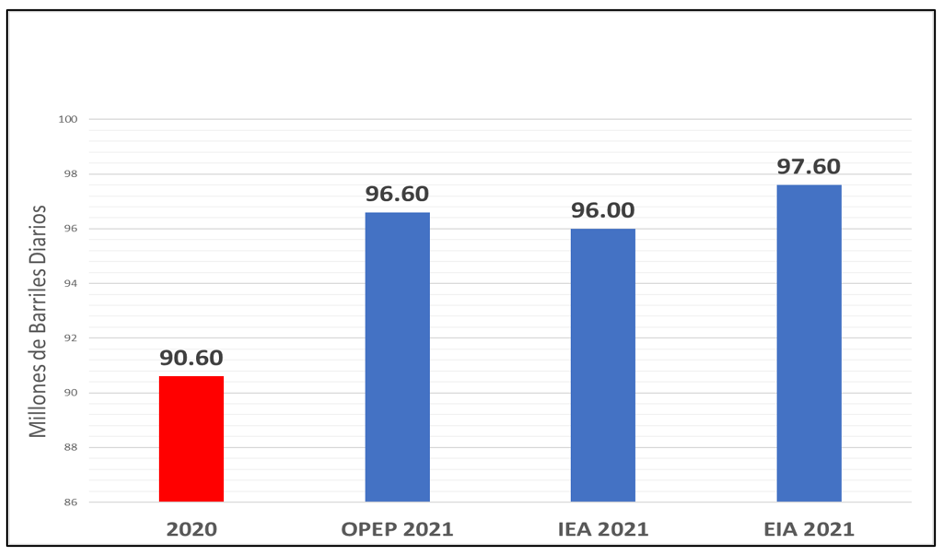

De acuerdo al MOMR de agosto de 2021, el crecimiento de la demanda mundial de petróleo en 2021 se mantiene en 5,95 MMBD, sin cambios respecto a su informe del mes pasado. Se mantiene también la estimación de la demanda mundial de petróleo para el año en curso de 96,57 MMBD. Esto es así a pesar de la revisión al alza del crecimiento del PIB mundial, ya que prevén que la creciente recuperación económica tenga lugar principalmente en sectores no intensivos en consumo de petróleo.

La Agencia Internacional de Energía (IEA, por sus siglas en inglés) ajustó su pronóstico a la baja (-0.5), en 96 MMBD, mientras que la Administración de Información de Energía de los Estados Unidos (EIA), mantiene su estimación del mes anterior, de 97,6 MMBD. La previsión en el aumento anual de la demanda mundial de petróleo en 2021, tanto de la EIA como la IEA, se coloca 650 MBD por debajo de la estimación de la OPEP.

DEMANDA MUNDIAL DE PETRÓLEO (2020 – 2021)

Fuentes: IEA, EIA, OPEP

Todos los escenarios mantienen las premisas sobre crecimiento económico basados en los paquetes de estímulo de las principales economías y en un mayor control sobre la COVID-19, gracias a los avances en los programas de vacunación, lo que permitirá un aumento progresivo de la demanda mundial de petróleo.

Los tres organismos energéticos mantienen sus premisas sobre una mayor demanda de petróleo para el segundo semestre de 2021, impulsadas por la mayor actividad productiva de los países de la OCDE y China, apoyadas por la mayor movilidad, actividad económica y comercio, por la reducción de las restricciones a los desplazamientos.

Respecto a los países de la OCDE, se espera que la demanda de petróleo se ubique en 2,6 MMDB, alcanzando los 44,6 MMDB, 100 MBD menos que lo estimado en julio, debido a una demanda de gasolina menor de lo previsto durante el primer trimestre de 2021 y una recuperación más lenta en algunos países de Asia-Pacífico, por causa de la pandemia.

En los países no pertenecientes a la OCDE, se espera que la demanda de petróleo aumente en 3,4 MMDB (+0,1 respecto al mes pasado), hasta alcanzar los 51,9 MMDB, con Oriente Medio y África recuperándose y mejorando los pronósticos de recuperación del consumo de combustibles industriales. Lo anterior, contrarrestado por los datos de India, donde la recuperación se rezaga debido a los problemas para contener los contagios y reactivar la actividad económica.

Para 2022, se prevé que la demanda mundial de petróleo aumente en 3,3 MMBD, manteniéndose el pronóstico sin cambios respecto al mes pasado. La OPEP prevé que la demanda mundial total de petróleo supere los 100 MMBD en el segundo semestre de 2012 y alcance en promedio los 99,9 MMBD en 2022.

ESTADOS UNIDOS

Según los últimos datos mensuales disponibles en Estados Unidos para mayo, la demanda de petróleo aumentó en 3,9 MMDB interanual (+24% mayor), situándose en 20,38 MMDB y recuperándose de la caída histórica de mayo de 2020, pero aún 1,4 MMBD inferior a la de mayo de 2019. Las necesidades de gasolina (+1,9 MMBD) y queroseno de aviación (+0,7 MMBD), fueron las que más contribuyeron al aumento, respecto al mismo mes de 2020.

Según la Administración Federal de Carreteras, los kilómetros recorridos por los vehículos en EE.UU. aumentaron un 28,7% interanual en mayo de este año, tras aumentar un 54,9% interanual en abril. Por otra parte, las empresas estadounidenses Autodata (información técnica del sector automotriz) y Haver Analytics (estadísticas), informaron que las ventas al detal de vehículos ligeros se situaron en 17,2 millones de unidades, frente a los 18,8 millones de unidades de abril. Las cifras históricas mostraban unas ventas totales de 12,1 millones de unidades en mayo de 2020.

La producción industrial, un indicador adelantado de la demanda de combustible industrial, subió un 16,2% interanual en mayo tras aumentar un 17,6% interanual en abril. El indicador se mantuvo plano en mayo de 2019, según los datos de la Junta de la Reserva Federal.

La demanda de gasóleo aumentó en 300 MBD interanual en mayo de 2021, tras un aumento de 500 MBD en abril. Los datos preliminares de junio indican la continuación de la recuperación del rendimiento de los combustibles para el transporte, ya que tanto la gasolina como el queroseno de aviación aumentaron más de 1,6 MMBD interanuales en conjunto. Se prevé que el gasóleo aumente en 400 MBD interanual en junio de 2021.

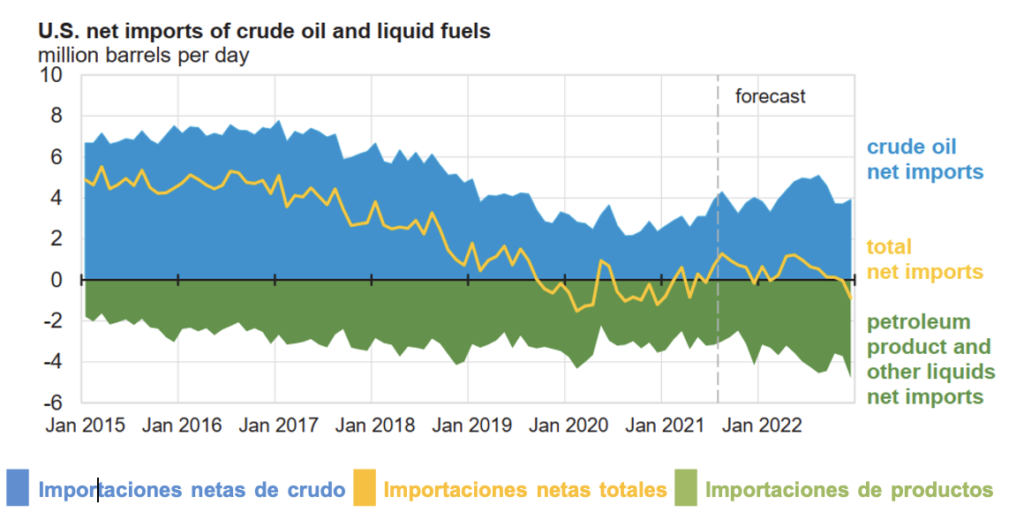

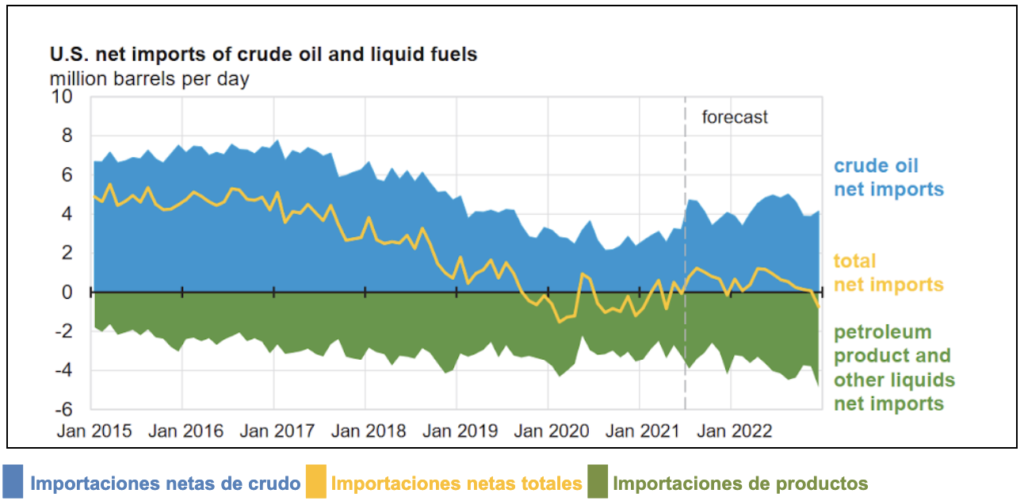

IMPORTACIONES NETAS ESTADOUNIDENSES DE PETRÓLEO CRUDO Y COMBUSTIBLES LÍQUIDOS (MMBD, Proyección marzo 2021- diciembre 2022)

FUENTE: EIA

CHINA

Los datos de la demanda de petróleo de China en junio muestran un crecimiento de más de 400 MBD interanual, para alcanzar los 13,49 MMBD (+3,2%).

La gasolina y el combustible de aviación fueron los que más crecieron en mayo, con 600 MBD de variación interanual. Por su parte el GLP, también registró ganancias respetables gracias a las mayores tasas de utilización de las plantas de deshidrogenación de propano y a las menores actividades de mantenimiento.

La demanda de gasolina aumentó en torno a 500 MBD en términos interanuales, tras un incremento de alrededor de 600 MBD en términos interanuales en mayo, gracias al aumento de la circulación por carreteras, pese al descenso de las ventas de vehículos. Según la Asociación China de Automóviles de Pasajeros, las ventas de vehículos cayeron un 14,0% interanual en junio, tras un descenso de alrededor del 3,0% interanual en mayo.

La demanda de combustible para aviones también registró un aumento de 100 MBD en términos interanuales, mientras que el gasóleo descendió en torno a 300 MBD interanual en junio. La ralentización de la demanda del sector industrial y la caída del índice de procura manufacturero contribuyeron a este descenso. Dicho indicador cayó por quinto mes consecutivo a su nivel más bajo desde que empezó la pandemia, situándose en 50,1 en agosto, frente al 51,9 de marzo.

Se espera que la demanda de petróleo crezca sólidamente en 2021, impulsada principalmente por una actividad económica sostenida, liderada por los sectores de transporte, petroquímica y la industria manufacturera. Por ello, se prevé que crezca la demanda de productos demandados por estas actividades como gasolina, gasóleo, GLP y nafta.

Para 2022, se espera que la demanda de petróleo de China aumente en 500 MBD, y que la demanda total supere los niveles de 2019 según las previsiones de crecimiento económico.

INDIA

La demanda de petróleo de India aumentó marginalmente en junio, en poco más de 60 mil barriles diarios respecto a junio del 2020 (+1,5%), para ubicarse en 4,3 MMBD. Respecto a junio de 2019 la demanda disminuyó en 200 MBD debido al menor consumo de combustibles para el transporte.